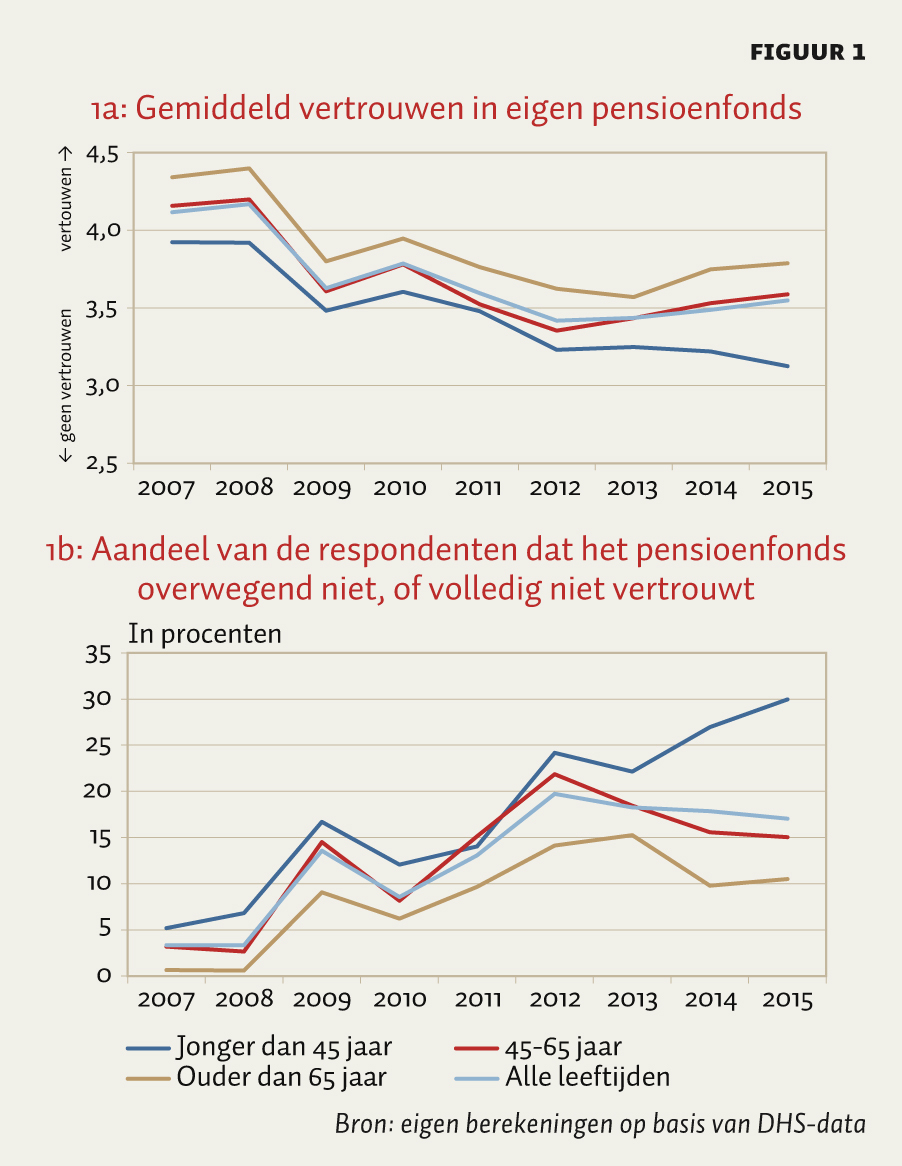

Het vertrouwen van deelnemers in hun pensioenfonds is sinds de crisis afgenomen. Maar terwijl het vertrouwen van ouderen weer lijkt te herstellen, blijft dat van jongeren nog steeds dalen. Kortingen en indexatie blijken een belangrijke rol te spelen bij het vertrouwen in pensioenfondsen.

Over het vertrouwen in pensioenfondsen is de laatste jaren veel geschreven. Zo schrijft het kabinet in de Hoofdlijnennota dat het vertrouwen van pensioenfondsen essentieel is (Tweede Kamer, 2015). Ook de commissie-Goudswaard signaleerde dat het vertrouwen in pensioenfondsen steeds meer onder druk staat. Daarbij waarschuwt deze commissie dat bij afkalvend vertrouwen het risico ontstaat dat bepaalde groepen niet langer willen deelnemen (Goudswaard et al., 2010). Volgens de Hoofdlijnennota, en ook de SER, is dit vertrouwen afgenomen door het uitblijven van indexatie en het nominaal korten van pensioenen (SER, 2015). De pensioenen van veel deelnemers zijn door de slechte financiële gezondheid van veel pensioenfondsen gedurende meerdere jaren niet of niet volledig geïndexeerd. En ook zijn bij sommige deelnemers de pensioenaanspraken nominaal gekort.

Het voorliggende artikel gaat in op het vertrouwen van deelnemers in hun pensioenfonds op basis van meerjarige data uit de vertrouwensenquêtes onder het CentERpanel en de DNB Household Survey (DHS) en combineert deze data op individueel niveau met gegevens over kortingen en indexatie.

Vertrouwen

Deelnemers hebben tegenwoordig gemiddeld minder vertrouwen in hun pensioenfonds (figuur 1a). Dit vertrouwen is gemeten door respondenten te vragen of zij erop vertrouwen dat het fonds waarbij zij zijn aangesloten te zijner tijd hun pensioen kan uitbetalen. De mogelijke antwoorden waren ‘volledig’, ‘overwegend’, ‘neutraal’, ‘overwegend niet’ of ‘volledig niet’. Sinds de crisis is het gemiddelde vertrouwen niet hersteld, al neemt het sinds 2014 weer licht toe. Dit geldt echter niet voor deelnemers die jonger zijn dan 45 jaar (hierna jongeren). Hun vertrouwen is blijven dalen en bevond zich in 2015 op het laagste niveau sinds 2007.

De daling van het vertrouwen is ook terug te zien in een steeds groter aandeel respondenten dat er ‘overwegend niet’ of ‘volledig niet’ op vertrouwt dat het fonds waarbij zij zijn aangesloten te zijner tijd hun pensioen kan uitbetalen (figuur 1b). Ook hier is er vanaf 2013 een divergentie tussen jongeren en ouderen zichtbaar.

Conceptueel kader en empirisch model

Een belangrijke vraag is hoe het vertrouwen van deelnemers wordt beïnvloed door de beleidskeuzes van pensioenfondsen, zoals het nominaal korten of indexeren van de aanspraken en uitkeringen. En of deze beleidskeuzes jongeren en ouderen wellicht verschillend beïnvloeden. Zo voelen ouderen een nominale korting direct in de portemonnee. Hoewel een nominale korting de aanspraken van jongeren ook raakt, zouden zij deze kunnen zien als prudente maatregel om de langetermijngezondheid van het fonds te herstellen. Daarnaast is het voor jongeren belangrijk dat het fonds beleggingsrisico neemt om uitzicht te krijgen op een voldoende hoog te verwachten pensioen. Tegelijkertijd hebben jongeren relatief veel mogelijkheden om zich aan schokken aan te passen door bijvoorbeeld meer of minder te werken. Ouderen hebben deze ruimte niet of minder, en zouden daarom gevoeliger kunnen zijn voor neerwaartse aanpassingen.

Het effect van de beleidskeuzes op het vertrouwen van deelnemers is met fixed-effects-regressies onderzocht. Het effect van nominaal korten en indexeren is gemeten met dummy’s. Respondenten hebben alleen aangegeven bij welk pensioenfonds zij zijn aangesloten. Vervolgens zijn de dummy’s geconstrueerd door in de periode 2008–2015 per jaar en per fonds te controleren voor het korten van nominale aanspraken of het verlenen van indexatie. Bijvoorbeeld, als iemand deelnemer is bij een fonds dat in 2008 heeft geïndexeerd, maar in 2009 niet, dan krijgt de eerste observatie een 1 en de tweede een 0. De mate van indexatie of de omvang van de korting spelen in deze analyse geen rol.

Resultaten

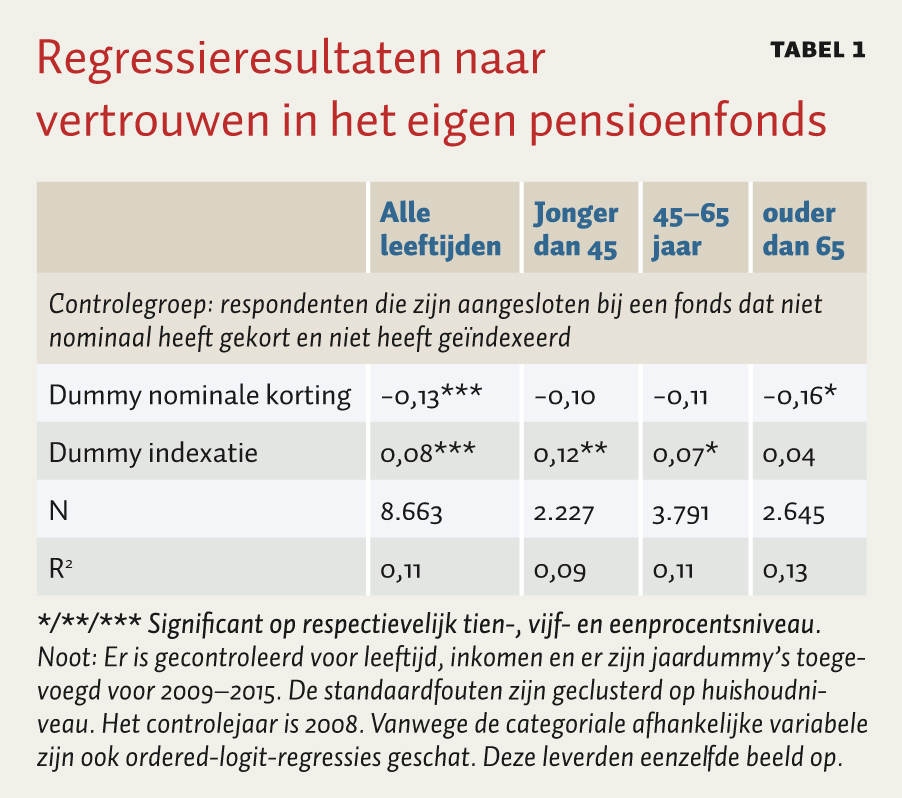

Tabel 1 toont de belangrijkste regressieresultaten, met als afhankelijke variabele het vertrouwen van deelnemers in hun eigen pensioenfonds (op dezelfde wijze gemeten als bij figuur 1 en 2) in de periode 2008–2015, op een vijfpuntsschaal.

De resultaten laten zien dat de beleidskeuzes van pensioenfondsen het vertrouwen van deelnemers beïnvloeden. Een deelnemer die nominaal is gekort, verliest gemiddeld genomen vertrouwen in het fonds vergeleken met de jaren waarin het fonds niet heeft gekort of geïndexeerd. Deelnemers zien een nominale korting dan blijkbaar als signaal dat een pensioenfonds in de toekomst ook niet aan de verplichtingen kan voldoen. Het verlenen van indexatie versterkt gemiddeld genomen juist het vertrouwen dat het fonds in de toekomst de pensioenen kan blijven uitbetalen. Dit is overigens niet ongegrond, aangezien alleen fondsen die voldoende financieel gezond zijn de pensioenen mogen indexeren, gegeven het wettelijk kader. Deze resultaten sluiten aan op Van Dalen en Henkens (2015), die ook vinden dat deelnemers aan fondsen die nominaal moesten korten gemiddeld minder vertrouwen hebben.

De nadere uitsplitsing naar leeftijdsgroepen suggereert dat beleidskeuzes van fondsen het vertrouwen van jongeren en ouderen verschillend kunnen beïnvloeden. Jongeren aan wie indexatie is verleend, hebben meer vertrouwen in het fonds vergeleken met de jaren waarin het fonds niet heeft geïndexeerd en niet heeft gekort. Bij de middengroep is dit effect ook gevonden, al is het verband hier statistisch zwakker. Het effect van nominale kortingen is bij deze leeftijdsgroepen niet significant.

Bij ouderen is wel een significant effect gevonden van nominale kortingen, maar niet van indexatie. Dit effect is overigens alleen significant op het tienprocentsniveau. Ten slotte lijkt de omvang van het effect van indexatie af te nemen met het toenemen van de leeftijd. Bij een nominale korting lijkt er een omgekeerd verband te gelden.

Conclusies en beleidsimplicaties

Het vertrouwen van jongeren en ouderen in hun eigen pensioenfonds beweegt steeds verder uit elkaar. Dat van jongeren is blijven dalen, terwijl dat van ouderen lijkt te herstellen. De resultaten laten zien dat de nominale kortingen en indexatie een belangrijke rol spelen bij het vertrouwen van deelnemers in hun pensioenfonds. Daarbij illustreren de resultaten de tegengestelde belangen waar fondsbesturen mee te maken kunnen hebben. Voor het vertrouwen van jongeren lijkt het verlenen van indexatie het belangrijkst. Het bieden van voldoende indexatieperspectief vraagt om het nemen van beleggingsrisico’s. Hierdoor neemt ook de kans op tegenvallers en dus op nominale kortingen toe. Hoewel een nominale korting gemiddeld genomen slecht is voor het vertrouwen, lijkt dit effect bij ouderen belangrijker dan dat van indexatie.

Herstel van het vertrouwen is een belangrijke uitdaging voor beleidsmakers en de pensioensector. Veel pensioenfondsen kunnen door veranderende economische en demografische omstandigheden de verwachting bij deelnemers van een zekere en koopkrachtbestendige uitkering realistisch gezien niet meer waarmaken (DNB, 2015). Het is belangrijk dat in ieder geval duidelijker over deze inherente onzekerheid van pensioenaanspraken wordt gecommuniceerd. Een meer fundamentele aanpak is een overstap naar een nieuw pensioencontract dat transparanter is over eigendomsrechten en risicodeling. Als een nieuw contract het verband tussen inleg en uitkomsten inzichtelijker maakt, dan zou dit de communicatie over en het begrip voor beleidsmaatregelen van fondsen kunnen verbeteren. Deelnemers weten dan ook beter waar zij aan toe zijn, wat onrealistische verwachtingen kan voorkomen en daardoor zou kunnen bijdragen aan meer vertrouwen. Het kabinet en de SER hebben de laatste jaren al voorstellen in deze richting verkend (o.a. SER, 2015; 2016; Tweede Kamer, 2015; 2016).

Literatuur

Dalen, H. van, en K. Henkens (2015) Vertrouwen in de pensioensector. TPE Digitaal, 9(1), 1–20.

DNB (2015) Position Paper DNB ten behoeve van de nationale pensioendialoog. Amsterdam: DNB.

DNB (2016) Nederlands pensioenstelsel gebaat bij fundamentele veranderingen. DNBulletin. Amsterdam: DNB.

Goudswaard, K.P., R.M.W.J. Beetsma, T.E. Nijman en P. Schnabel (2010) Een sterke tweede pijler: Naar een toekomstbestendig stelsel van aanvullende pensioenen. Commissie Toekomstbestendigheid Aanvullende Pensioenregelingen.

SER (2015) Advies toekomst pensioenstelsel. SER Advies 15/01.

SER (2016) Persoonlijk pensioenvermogen met collectieve risicodeling. SER-verkenning.

Tweede Kamer (2015) Hoofdlijnen van een toekomstbestendig pensioenstelsel. Kamerbrief, 2015-0000167904.

Tweede Kamer (2016) Perspectiefnota toekomst pensioenstelsel. Kamerbrief, 2016-0000162957.

Auteur

Categorieën