Eind 2008 dachten veel mensen dat de rol van banken in de toekomst aanmerkelijk kleiner zou zijn. DSB ging failliet, ABN Amro werd genationaliseerd en ING, Aegon en SNS kregen staatssteun. Het vertrouwen van burgers, niet-financiële instellingen en overheden was de sector kwijt en de roep om een andere, meer traditionele en minder risicovolle, manier van bankieren was luid. De zelfregulering in de sector werd een halt toegeroepen.

De bankensector is inmiddels gekrompen, maar de krimp is niet in overeenstemming met de maatschappelijke onvrede uit die tijd. In 2009 werd 3,9 procent van het Europese bbp verdiend door banken, in 2013 was dat 0,4 procentpunt minder (bron: Eurostat). Het beeld voor Nederland is vergelijkbaar: in 2009 werd 6,0 procent van het bbp in ons land verdiend door banken, in 2015 was dat 1,0 procentpunt minder (bron: CBS).

De bankensector is niet harder gekrompen, denk ik, vanwege het gebrek aan alternatieven. Banken zijn intermediair tussen spaarders en leners en zorgen voor de infrastructuur van het betalingsverkeer. Banken blijven noodzakelijk, zolang andere partijen deze functies niet kunnen overnemen.

Door innovatie in financiële technologie (fintech) ontstaan die alternatieven nu. Peer-to-peer lending, lenen zonder tussenpersoon, en het toepassen van big data bij risico-inschattingen werken op de intermediairfunctie van banken. Hieraan kunnen banken zich aanpassen. Voor de betalingsverkeerfunctie geldt dat ook voor de opkomst van mobiel betalen, maar voor technologieën als de blockchain (waar de virtuele valuta Bitcoin op gebaseerd is) ligt dit ingewikkelder. Als ze direct contact tussen betaler en ontvanger mogelijk maken en transactiekosten verlagen zou dit volgens bijvoorbeeld McMillan (2014) en Haycock en Richmond (2015) banken overbodig kunnen maken.

Of deze innovatie in het betalingsverkeer tot een substantiële krimp van banken zal leiden is nog maar de vraag. Ten eerste hebben nieuwkomers op de betaalmarkt het vanwege de marktstructuur niet makkelijk. Michiel van Leuvensteijn van de Autoriteit Consument & Markt legt uit dat de betaalmarkt een tweezijdige markt is waarop schaalvoordelen doorslaggevend zijn. Betaalmethodes moeten door een voldoende hoog percentage consumenten en bedrijven geaccepteerd worden voordat ze bruikbaar zijn; met een pinpas die niet werkt, kun je misschien je boterhammen nog besmeren, maar een betaal-app die niet geaccepteerd wordt, gebruikt alleen maar opslagruimte op je telefoon. Frank den Butter legt samen met Piet Mallekoote van de Betaalvereniging Nederland de nadruk op een ander aspect dat adoptie moeilijk maakt: vertrouwen. Een betaalmethode kan efficiënter zijn en dus lagere transactiekosten hebben, maar als deze niet gebaseerd is op gedeelde standaarden die breed vertrouwen genieten, zullen de impliciete kosten per transactie hoger zijn. Zo zal de diefstal bij Mt. Gox Bitcoingebruikers voorzichtiger hebben gemaakt en tot een deuk in het vertrouwen hebben geleid. Bestaande partijen zijn dus in het voordeel hier.

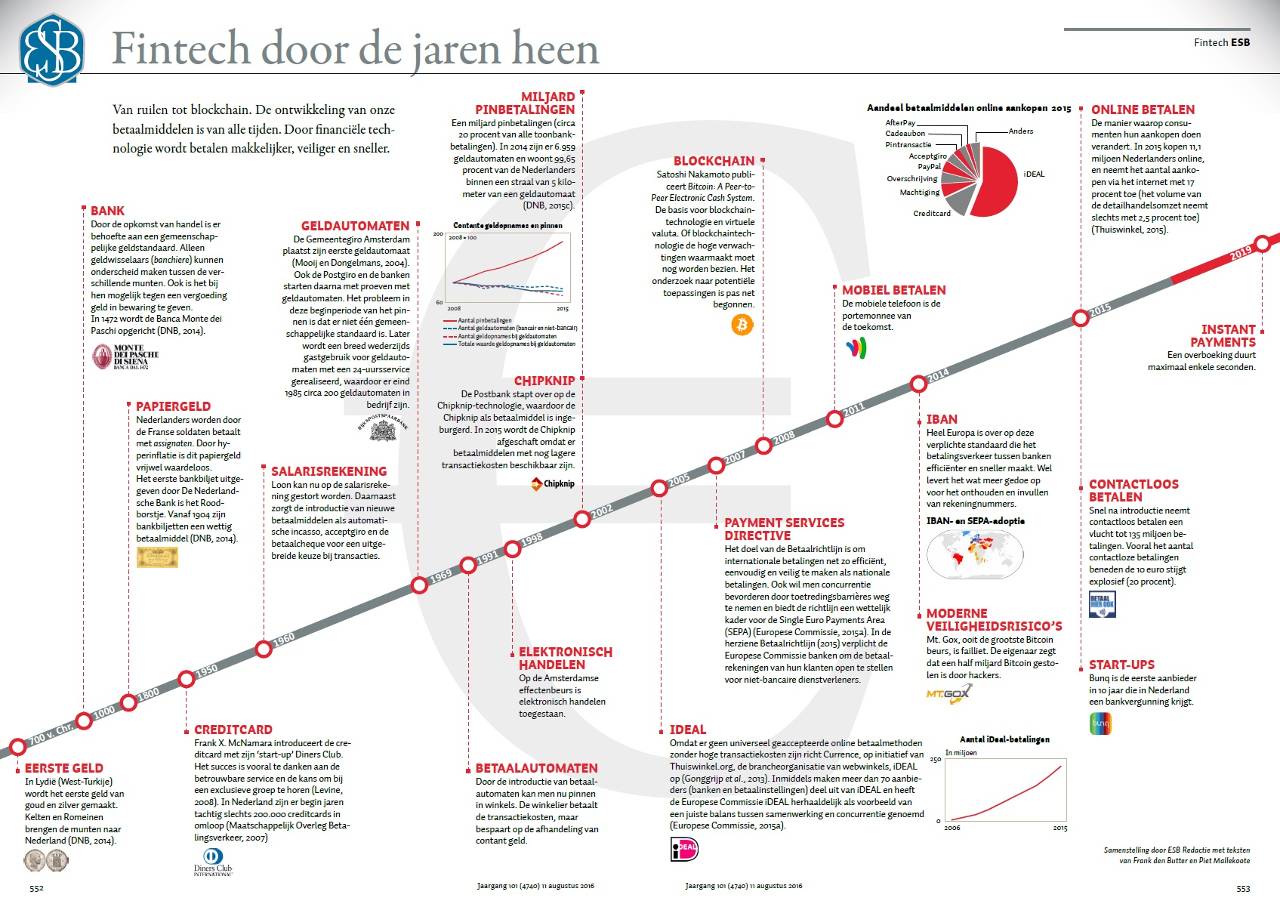

Ten tweede hebben banken zich altijd al moeten aanpassen aan technologische veranderingen. De infographic geeft een beeld van ingrijpende veranderingen van het betalingsverkeer die banken de afgelopen decennia hebben moeten ondergaan of in gang hebben gezet. Zo kwamen er uniforme rekeningnummers in de jaren zeventig, pinnen in winkels begin jaren negentig en de chipknip en internetbankieren rond de eeuwwisseling. De chipknip is inmiddels weer verdwenen, maar hiervoor zijn contactloos betalen en iDEAL in de plaats gekomen. En ondanks de toename van al deze betaalmogelijkheden zijn de totale maatschappelijke kosten van het betalingsverkeer maar weinig veranderd.

Ten derde verdienen banken maar een klein deel van hun geld met betalingsverkeer. Zo worden de totale maatschappelijke kosten van het betalingsverkeer geschat op ongeveer één procent van het bbp, zowel in heel Europa (Schmiedel et al., 2012) als in Nederland (Snoei et al., 2015). Maar een deel van die maatschappelijke kosten zijn baten voor commerciële banken.

De betaalfunctie is overigens wel degelijk van belang voor banken, maar vooral omdat daarmee andere diensten verkocht kunnen worden. Betalingsverkeer creëert klantcontact en levert informatie over deze klant voor bijvoorbeeld risico-inschattingen. Banken zullen dus hun bedrijfsmodel moeten aanpassen en wellicht niet meer de hele betaalketen kunnen beheersen. In deze ESB vertellen Mirjam Plooij en Michiel van Doeveren van De Nederlandsche Bank dat zij van banken begrijpen dat het blijven beheersen van de hele betaalketen het doel is. Arnoud Boot is daar sceptisch over, maar Barbara Baarsma, Harrie Vollaard en Jochem Baars van de Rabobank vertellen hoe dat mogelijk is door dieper in te gaan op de mogelijkheden die een bank heeft om zich aan deze ontwikkelingen aan te passen.

Het einde van banken, nee. Spannende tijden, ja. Gelukkig is de burger nu, anders dan bij de financiële crisis in 2008, wel de lachende derde.

Auteur

Categorieën

3 reacties

Tsja, wellicht wat kort door de bocht, maar toch: (en anders maar eens echt iets over schrijven)

- vertrouwen in banken = zie bijv. Luyendijk e.a., de noodzaak van het regelmatig toetsen van de soliditeit van de balans van banken en het opvallend grote verschil tussen de gevraagde rente op leningen en de betaalde rente op tegoeden (voor wat betreft dat laatste, waarom was vroeger 2% voldoende en moet dat nu 3% of meer zijn). Het vertrouwen van klanten kun je ook meten door na te gaan hoeveel mensen / organisaties (met meer dan € 100.000,-) met meer dan 1 bank een relatie hebben van wege .... ondanks het feit dat het op jaar basis al snel meer dan € 100,-/jr kost per bank.

- vertrouwen in verzekeraars = (de kern van het businessmodel van verzekeraars is 'risico' - 'risico' is alleen geloofwaardig als het denkbaar en realistisch is; meer risico = meer premie) steeds meer klanten ontdekken dat de structuur van de markt en het karakter van verzekeraars er in feite op gericht is in ieder geval de risico perceptive te vergroten - zo af en toe een flinke hagelbui of een pensioen correctie kan dus geen kwaad.

- over de betrouwbaarheid van- / het vertrouwen in IT, is en wordt al zo veel geschreven ....... dat lijkt me voor uw lezers ook 'water naar de zee dragen'.

Beste Beets,

Dit themanummer van ESB gaat --zoals ik dat zie-- over de vraag of de technologische innovaties die u schetst (Blockchain etc) tot grote veranderingen zullen leiden in de manier waarop we ons betalingsverkeer regelen en de rol van de banken daarin. Wellicht hadden we dat duidelijker kunnen benoemen.

Nou weten we natuurlijk niet welke technologische innovaties er nog in het verschiet liggen, maar een aantal auteurs uit dit themanummer beargumenteren dat het nog niet zo eenvoudig is om het betalingsverkeer door andere partijen dan banken te laten verzorgen.

Daarvoor worden eigenlijk drie redenen genoemd:

- om dit succesvol te doen als nieuwe partij moeten de kosten lager zijn dan de kosten van het betalingsverkeer nu. Kosten is breed gedefinieerd, voor de gebruiker zit daar ook de kans in dat de tegenpartij de betalingsmethode niet accepteert en de kans dat er iets mis gaat (vertrouwen). Voor dat eerste moet er voldoende schaalgrootte zijn (veel mensen en bedrijven moeten de methode accepteren), voor dat tweede zijn er misschien garanties en regulering nodig.

heb je voldoende omvang en voldoende vertrouwen bij de deelnemers nodig.

- Bestaande partijen, zoals banken hebben er alle belang bij om het betalingsverkeer in eigen hand te houden. Baarsma et al van de Rabobank beschrijven een hele reeks strategieen daarvoor.

- Regelgeving die ongelukken moet voorkomen met banken, kan zo ingestoken zijn dat het lastig is voor nieuwkomers om toe te treden.

Overigens vind ik uw stelling: "Het vertrouwen in de financials en in de technologie (internet e.a.) die ze gebruiken is sterk afgenomen." wel interessant. Zijn daar specifiek over het betalingsverkeer ook gegevens van (enquete)?

Sorry, maar ik mis de in mijn ogen belangrijkste aspecten bij Fintech.

Het vertrouwen in de financials en in de technologie (internet e.a.) die ze gebruiken is sterk afgenomen.

We beschikken nu over technologie (blockchain e.a.) die een scheiding tussen eigendom en gebruik mogelijk maakt en dus ruimte biedt aan nieuwe financiele initiatieve. De kern daar van is dat de klant en de financial elk zelf verantwoordelijk zijn voor hun eigen gegevens en dus:

- de klant levert voor elk bewerking de benodigde gegevensblokken - geeft de financial de authorisatie tot die data-blokken gekoppeld aan gebruiks voorwaarden.

- de financial genereert (transactie)data en authoriseert (en garandeert) de klant (unieke) toegang tot die data-blokken gekoppeld aan gebruiksvoorwaarden.

- als de klant de relatie met een financieel beeindigt, vervalt de authorisatie van de toegang, resp. wordt deze overgedragen.

De klant kan het beheer van zijn gegevens uitbesteden aan een 3e nieuwe partij = geen financial