Nu de inkoopprijs van gas sterk is gedaald, zouden ook de kosten van het energieplafond voor de schatkist moeten afnemen. Maar de contractprijzen dalen nog maar nauwelijks mee. Daardoor pakken de kosten voor de overheid veel hoger uit dan de steeds lagere bedragen die in de media worden genoemd. De energiebedrijven moeten worden aangezet tot verlaging van hun prijzen.

In het kort

- De inkoopprijs voor gas is weer flink gedaald op de wereldmarkt, maar in Nederland blijven de contractprijzen vooralsnog hoog.

- De kosten voor de overheid zijn daardoor veel hoger dan de laatste overheidsschattingen suggereren.

- De grote leveranciers moeten worden aangezet tot prijsaanpassingen met een strikte uitwerking van de brutomargetoets.

Wat kost het energieplafond in 2023 de Nederlandse staat, en dus ons allemaal? Miljarden, zoveel is wel duidelijk. Huishoudens betalen vaste, relatief lage prijzen voor hoge plafondvolumes: 1,45 euro per kuub voor in totaal 1.200 kuub gas, en 40 cent per kilowattuur voor 2.900 kilowattuur elektriciteit. Het deel van de marktprijzen dat daarboven ligt, komt voor rekening van de overheid. Wat de werkelijke kosten uiteindelijk zullen zijn, hangt dus af van hoe de energietarieven zich dit jaar gaan ontwikkelen (Haan en Schinkel, 2022). En ook van het werkelijke verbruik. Beide worden in belangrijke mate bepaald door het weer – dat zich, zoals bekend is, nog slechter laat voorspellen dan de economie (The Economist, 2023).

De ambtenaren die werkten aan het plafondontwerp, het Ministerie van Financiën en het Centraal Planbureau (CPB) hebben al een aantal slagen naar de uiteindelijke kosten van het energieplafond voor de schatkist geslagen. Begin oktober rapporteerde minister Jetten aan de Tweede Kamer een schatting van het Ministerie van Financiën van 20,9 miljard euro voor heel 2023 (EZK, 2022). Ruw gas was toen schaars en erg duur. Achteraf echter bleken de inkoopprijzen voor energie ten tijde van die schatting op hun hoogst te zijn. Op het Nederlandse handelsplatform TTF (Title Transfer Facility) piekte de gasinkoopprijs eind augustus op ruim 340 euro per megawattuur (MWh), terwijl die vóór midden 2021 altijd zo’n beetje rond de 15 euro schommelde (Investing.com, 2023). Maar inmiddels is de inkoopprijs van gas onverwachts spectaculair gedaald, en is de winter historisch zacht gebleken.

Groothandelsprijzen gas sterk gedaald

Begin december was de TTF-prijs alweer meer dan gehalveerd, om kort na de jaarwisseling verder te dalen naar het niveau van begin 2022 – ongeveer 70 euro. Vanwege die gedaalde prijzen zou het energieplafond, volgens de Najaarsnota in november, de overheid nog maar 11,2 miljard euro gaan kosten. Het CPB (2022) kwam vlak voor Kerstmis tot 8,4 miljard – gebaseerd op een TTF-prijs van 125 euro, het gemiddelde van de toenmalige spot- en futures-prijzen. Kort na oud en nieuw was dat gemiddelde gedaald tot 75 euro, en zou het zelfs nog maar om 4,7 miljard euro gaan (Nieuwsuur, 2023). Dit is het bedrag dat hoort bij het ‘scenario lage energieprijzen’ in CPB (2022).

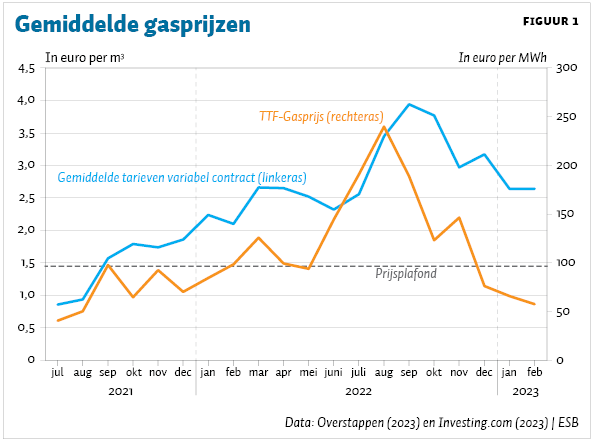

Op het moment van schrijven (1 februari 2023) staan spot- en futures-TTF-prijzen nog weer lager: net onder de 60 euro (Investing.com, 2023). Daarmee kunnen dan wellicht zelfs weer contractprijzen worden aangeboden die onder de plafondprijzen liggen. Eén prijsvechter stuntte daar al mee (NOS, 2023a). Er wordt gesuggereerd dat het prijsplafond ons nu helemaal niets meer kost (AD, 2023). Dat lijkt echter wat erg optimistisch: de laatste keer dat de TTF-prijs bijna 60 euro was (half september 2021), was de gemiddelde contractprijs voor gas 1,57 euro (figuur 1) – inclusief een toen 17 cent lagere energiebelasting. Al is dat ver onder het huidige gemiddelde tarief van 2,64, het is nog wel boven de plafondprijs van 1,45 euro.

Bovengenoemde kostenschattingen zijn echter veel te rooskleurig. De berekeningsmethode is namelijk gebaseerd op een benadering die niet goed past bij het prijsplafondsysteem zoals dat uiteindelijk is ingesteld. Ze gaat uit van de inkoopprijzen van energie, terwijl de werkelijke overheidskosten primair bepaald worden door de verkoopprijzen van energie. De eerste zijn weliswaar spectaculair gedaald, maar de contractprijzen blijven vooralsnog hoog, ook al dalen ze wat. De variabele tarieven van ‘de grote drie’ – Essent, Eneco en Vattenfall – staan volgens hun contractvoorwaarden in principe zelfs tot de zomer vast, op het hoge niveau waarop ze in het najaar bepaald zijn op basis van de hoge inkoopkosten. Prijsvechters bieden wel al veel lagere tarieven, maar voor het overgrote deel van de Nederlandse huishoudens is er geen prikkel om ernaar over te stappen. Ze verbruiken, mede vanwege het warme weer, toch niet meer dan de plafondvolumes, en profiteren dus niet van lagere tarieven zolang die nog boven de plafondprijzen liggen. Het energieplafond heeft de concurrentie koudgesteld (Schinkel et al., 2022). En zo blijft de overheid dus veel te dure contracten subsidiëren.

Ramingen gaan uit van inkoopprijzen

De precieze kostenbepalingen van het ministerie en het CPB kunnen we niet reconstrueren, want met welke vergelijkingen en waarden door hen exact is gerekend valt niet volledig af te leiden uit de openbaar gemaakte stukken (Ministerie van Financiën, 2022; CPB, 2022). Welke verbruiksramingen voor 2023 er precies gebruikt zijn, en hoe daarin rekening is gehouden met een zuiniger energieverbruik en uitlopende vaste contracten, kunnen we niet weten.

Helder is wel dat het ministerie zich verlaat op een ‘KPMG-model’, en het CPB eenzelfde basisbenadering gebruikt (Annotaties bij tabel 1 in de sectie ‘Nadere uitwerking prijsplafond en budgettaire effecten’ in genoemde nota’s; CPB 2022). Daarin zijn de kosten voor de overheid in essentie gebaseerd op de gemiddelde TTF-prijzen, plus een brutomargeopslag van 31 cent per kuub. Prijsstijgingen van de elektriciteitstarieven zijn gekoppeld aan die voor gas.

De werkelijke overheidskosten voor het energieplafond hangen echter af van de prijzen die huishoudens daadwerkelijk bij hun eigen energieleverancier(s) betalen voor de afname van hun gas- en elektriciteitsverbruik boven de plafondvolumes. Immers, het kabinet heeft ervoor gekozen om de energieleveranciers te vergoeden voor het verschil tussen hun eigen contractprijzen en de vaste plafondprijzen. Het uitgangspunt is omzetverlies- en juist niet een meerkostencompensatie. De hoogte van de contractprijzen bepaalt de voorschotbedragen, ook als die contractprijzen hoog blijven terwijl de inkoopkosten dalen – zoals nu dus het geval is.

Als de voorschotten achteraf een hoger rendement zullen blijken te hebben gegeven dan een maximale brutomarge, dan dient het teveel te worden terugbetaald. Van deze brutomargetoets mag er worden gehoopt dat het ten minste enige contractprijsdaling met de kostendaling afdwingt, zelfs als de onderlinge concurrentie tussen de energieleveranciers beperkt is. Maar de maximaal toegestane brutomarge is ruim gesteld, en de berekening ervan staat aftrek van allerlei plafondsysteem-specifieke kosten toe. Bovenal is het niet duidelijk hoe streng en effectief de controle op de inkoopkosten achteraf zal zijn. Daarbij kan een terugvordering van aangevraagde compensatievoorschotten met goed gekozen kostenallocaties door energiebedrijven worden beperkt (Haan en Schinkel, 2022; zie ook de inbreng van Pieter Omtzigt in het Kamerdebat van 14 december).

Aangenomen dat de leveranciers geen al te grote terugvorderingsverplichtingen willen opbouwen, zullen de marktprijzen door de brutomargetoets getemperd worden, alleen indien en voor zover de toets door de leveranciers als een reële beperking wordt gezien.

Kosten waarschijnlijk stuk hoger dan raming

Wat is dan wel een redelijke inschatting van de kosten van het energieplafond voor 2023, op basis van het gekozen systeem voor omzetverliescompensatie? In kader 1 geven we een ruwe, maar illustratieve indicatie op basis van de huidige contractprijzen.

We willen zeker niet te veel waarde hechten aan deze grof geschatte eurobedragen. Het is maar een illustratie van het grote verschil in benadering. Onze berekening past op een bierviltje – maar die van het ministerie en CPB lijken niet veel uitgebreider. Ook is het werkelijke verbruik sterk weersafhankelijk, veranderen de leveringstarieven constant, en wisselt een flinke groep huishoudens intussen van contract. Waar het om gaat, is dat vanuit omzetcompensatie de kosten voor de overheid ruwweg drie keer hoger zijn dan de laatste CPB-berekening – een verschil van al gauw tien miljard. Hoe komt dat?

Eén reden is dat in de inkoopkostenbenadering gerekend kan worden met de informatie over prijsontwikkelingen in 2023 die de futures TTF-prijzen bevat – en die zijn sinds december al fors lager. Voor verwachte toekomstige contractprijzen bestaat hiervoor geen goed equivalent, want de energieleveranciers bieden nog steeds geen contracten met vaste jaarprijzen aan. Onze verkoopprijsberekeningen zijn dus op basis van minder marktinformatie over toekomstige prijsontwikkelingen dan de inkoopkostenbenadering van ministerie en CPB. Dat blijkt als we ze doen met de contractprijzen van september vorig jaar, toen de verwachting nog was dat de groothandelsgasprijzen hoog zouden blijven. Daarmee komt de omzetverliescompensatie uit op 24,4 miljard, wat al dichter ligt bij de 20,9 miljard van het ministerie, op basis van de toen dus dure futures. Sindsdien is, vanwege de gedaalde futures TTF-prijzen, het verschil tussen de benaderingen met enkele miljarden euro’s verder opgelopen.

Kader 1: Illustratie kostenberekening energieplafond

Het gemiddelde gasverbruik per huishouden is 1.169 kuub per jaar (Milieucentraal, 2022). Volgens het ministerie valt van het totale kleinverbruik aan gas 88 procent onder het plafond (Ministerie van Financiën, 2022, variant D). Het gemiddelde huishouden zou dan 0,88 × 1.169 = 1.029 kuub consumeren die in aanmerking komt voor compensatie. Aan elektriciteit verbruikt een gemiddeld huishouden 2.479 kilowattuur per jaar (Milieucentraal, 2022). Van het totale kleinverbruik aan elektriciteit is 91 procent onder het plafond (Ministerie van Financiën, 2022). Dat betekent dat het gemiddelde huishouden 0,91 × 2.479 = 2.256 kilowattuur aan te compenseren elektriciteit zou consumeren. Over dat deel van de totale consumptie betaalt de overheid dus het verschil tussen de geldende contractprijzen en de plafondprijzen.

Wat de contractprijzen zullen zijn laat zich voor de hele rest van het jaar lastig voorspellen. Vooralsnog zit er weinig beweging in. Op het moment van schrijven vragen ‘de grote drie’ tarieven van gemiddeld 3,02 euro per kuub en 0,93 euro per kilowattuur. Daarbij is de prijsdispersie groot – ook een teken van imperfecte mededinging. De ongewogen gemiddelde gasprijs voor consumenten is volgens een grote prijsvergelijker 2,64 euro per kuub (Overstappen, 2023). Dat betekent dat de overheid onder het plafond 1,19 euro op de plafondprijs van 1,45 bijlegt – oftewel 0,98 euro exclusief btw. Het gemiddelde elektriciteitstarief is vandaag 0,75 euro (Overstappen, 2023). Met de plafondprijs van 0,40 euro betekent dat een compensatie van 0,35 euro per kilowattuur, ofwel 0,29 euro exclusief btw.

Stel dat de huidige prijzen de rest van 2023 zouden aanhouden. De gemiddelde gascompensatie per huishouden bedraagt dan 1.029 × 0,98 = 1.008,42 euro, en de gemiddelde elektriciteitscompensatie 2.256 × 0,29 = 654,24 euro. In totaal komen de kosten voor compensatie van een gemiddeld huishouden dan uit op 1.008,42 + 654,24 = 1.662,66 euro. Nederland telt 8,1 miljoen huishoudens (CBS, 2022). We negeren voor het gemak nog lopende vaste of juist dynamische contracten met prijzen onder plafondprijzen, die de overheid dus niets kosten. Dat is mogelijk nog wel steeds een substantieel deel van de huishoudens (ACM, 2022). Anderzijds laten we, bij gebrek aan cijfers, buiten beschouwing dat het overgrote deel van de Nederlandse huishoudens bij ‘de grote drie’ onder contract staat, en dus duurder uit is dan gemiddeld. Dan zijn de totale kosten 1.662,66 × 8,1 miljoen = 13,5 miljard euro.

Geen volledige doorgifte lage inkoopprijzen

Een conceptueel belangrijker verschil is dat, waar ministerie en CPB impliciet uitgaan van een volledige doorgifte van de kostenveranderingen in de prijzen, wij met dit rekenvoorbeeld het tegenovergestelde uiterste nemen, waarin de contractprijzen in heel 2023 niet dalen – ondanks de huidige lage TTF-prijzen. En vooralsnog werkt de spectaculaire daling in de inkoopprijzen dus ook maar mondjesmaat door in de energietarieven (NRC, 2023). De gemiddelde consumentenprijzen gaan wel iets omlaag, maar dat komt vooral door de prijsvechters, die moeite moeten doen om consumenten tot overstappen te brengen. Van ‘de grote drie’ volgde vooralsnog alleen Eneco schoorvoetend (NOS, 2023a). Als Eneco, Essent en Vattenfall nog altijd zo’n tachtig procent van de markt bedienen, dan zijn voor hun klanten alleen al de overheidskosten in onze benadering ruim vijftien miljard.

De grote drie energieleveranciers passen normaal gesproken de prijzen van hun variabele contracten zelfs maar twee keer per jaar aan: op 1 januari en 1 juli. Essent heeft wel al aangekondigd dat de huidige tarieven dit uitzonderlijke jaar maar voor drie maanden gelden (Essent, 2022). Daarbij behouden de leveranciers zich ook het recht voor om tussendoor hun tarieven aan te passen. En bij hoge uitzondering deden ze dat vorig jaar ook; en wel omhoog, met de TTF-prijs mee. Het is echter maar de vraag in hoeverre de grote energieleveranciers ook echte neerwaartse prijsdruk ervaren. Voorlopig zeggen ze dat voordat de contractprijzen voor 2023 kunnen gaan dalen, eerst de hoge inkoopkosten uit eind 2022 nog goedgemaakt moeten worden (NRC, 2023). Maar voldoende sterke concurrentie zou toch dwingen om zulke verliezen uit het verleden te nemen.

Figuur 1 illustreert, voor alleen gas, hoe de schattingsbenaderingen door de matige doorwerking van inkoopprijzen uiteenlopen. Tot mei 2022 volgden TTF-prijzen en tarieven elkaar redelijk. De scherpe piek in de inkoopprijs in augustus leidde tot een piek in de contractprijzen in september maar sindsdien volgen de contractprijzen de TTF-prijzen minder gretig, en op meer afstand naar beneden toe. Van januari naar februari daalde het gemiddelde consumententarief maar enkele tiende centen.

Raketten en veren

Prijzen die stijgen als een raket maar vallen als veren – het is een bekend patroon in markten met imperfecte mededinging (Bacon, 1991; Peltzman, 2000; Tappata, 2009). Het plafondsysteem schept er ideale condities voor. Immers, het systeem beperkt de mededinging zolang als de contractprijzen boven de plafondprijzen liggen (Schinkel et al., 2022) – zodat leveranciers niet tot prijsverlagingen aangezet worden. Het warme weer vermindert de concurrentie nog verder, want daardoor blijft het verbruik van nog meer huishoudens onder de plafondvolumes, waardoor ze nauwelijks een prikkel hebben om van leverancier te wisselen.

Concurrentie zou weer kunnen losbarsten zodra voldoende lagere kosten contractprijzen onder de plafondprijzen mogelijk maken. Als in dat geval enkele aanbieders hun prijzen verlagen en consumenten naar hen durven over te stappen, dan kunnen de nu nog hoge contractprijzen snel onhoudbaar worden. Maar zo laag zijn de TTF-prijzen niet. En de energieleveranciers zullen daar liever bij wegblijven, alleen al omdat ze in dat geval hun riante kostentoelages en gegarandeerde marges kwijt raken.

Ramingen overheidskosten te rooskleurig

De werkelijke kosten voor de overheid zullen vast meevallen, maar voorlopig zijn ze nog veel te rooskleurig. Bij dalende groothandelsprijzen is de benadering van het energieplafond van het ministerie en CPB vrijwel zeker een onderschatting van de overheidskosten, doordat deze impliciet veronderstelt dat de inkoopprijsontwikkeling volledig wordt doorgegeven in de contractprijzen voor consumenten. Die doorgifte is echter onvolledig omdat de mededinging imperfect is, mede als gevolg van het gekozen plafondsysteem. Onze benadering volgt de compensatiemethode die daarin is afgesproken, maar geeft zeer waarschijnlijk een overschatting van de werkelijke kosten, doordat wij hierbij veronderstellen dat er in het geheel geen doorgifte van de kostendaling is. Die aanname doen we ter vergelijking met de vaste gemiddelde TTF-prijzen waarmee de minister en het CPB rekenen, en omdat data over toekomstige consumentenprijzen niet beschikbaar zijn, en de tarieven star. De werkelijke kosten voor de overheid zullen dus ergens in het midden liggen, afhankelijk van de werkelijke doorgifte. Die is van vele factoren afhankelijk, maar op dit moment in ieder geval nog beperkt.

Een strenge en bindende brutomargetoets kan de kosten voor de overheid wellicht nog beperken. Mogelijk denken de energieleveranciers toch te gemakkelijk over het aanvragen van te veel voorschot – daarop staat immers geen sanctie – en drukt de brutomargetoets de prijzen nauwelijks. Als de toets straks wel streng en bindend blijkt te zijn, kan de overheid het teveel aan voorschotten terugvorderen en komen de kosten lager uit. Misschien komt ook de concurrentie binnenkort toch nog wat op gang. Uiteindelijk bepaalt de snelheid waarmee en de mate waarin de lagere inkoopprijzen in lagere verkoopprijzen worden doorgeven in belangrijke mate de overheidskosten voor het energieplafond. Maar vooralsnog geldt voor de inkoopkostenbenadering: bij dalende inkoopprijzen ligt onderschatting van de kosten voor de overheid op de loer.

Belangrijk is om daarbij op te merken dat ook als de prijzen binnenkort wel gaan dalen, een groot deel van de kosten van het plafondsysteem al in het lopende eerste kwartaal zit. De maanden januari, februari en maart zijn samen ongeveer goed voor vijftig procent van het totale gasplafondvolume en dertig procent van de elektriciteit. Omdat in die winterperiode het verbruik normaal gesproken relatief groot is, wijst de gekozen verdeling van de maandplafondvolumes – het zogenaamde ‘badkuipmodel’ – daaraan de hoogste plafondvolumes toe. Ook wanneer we de voorspelperiode beperken tot aan de komende zomer, of tot alleen het eerste kwartaal, zijn de overheidskosten voor het energieplafond daardoor aanzienlijk hoger dan de rapportages van ministerie en CPB.

Uitgaande van de huidige contractprijzen in onze illustratieve berekening, zijn de kosten tot 1 juli al bijna 7,5 miljard euro. Daarna zouden de contractprijzen aanzienlijk lager kunnen worden. Een optimistische voorspelling is dat zij in de zomer zich stabiliseren tot rond de 1,50 tot 2,00 euro per kuub en 0,40 tot 0,50 euro per kilowattuur (Energievergelijk.nl, 2023; NOS, 2023b). Mocht dat uitkomen, zodat de contractprijzen maar net boven de plafondprijzen liggen, dan nog komen we op totale kosten voor de overheid van 7,5 à 10 miljard euro. Daarvan zou dan het grootste deel, gemiddeld 5,5 miljard euro, gemaakt zijn in het huidige, eerste kwartaal.

Conclusie

Het goedkopere gas en lage verbruik drukken de kosten van het prijsplafond voor de overheid. Toch zullen die kosten waarschijnlijk hoger uitvallen dan de ramingen suggereren. Door bij de kostenschatting uit te gaan van de inkoopprijs, rekent de overheid zich ten onrechte rijk. De kosten hangen namelijk af van de contractprijzen – en die blijven flink hoger dan de inkoopprijzen.

De grote marge tussen de contract- en inkoopprijzen wijst op te beperkte medediging. Het gekozen energieplafondsysteem en de warme winter beperken de concurrentiedruk op de energietarieven. Achteraf was een verlaagd plafond helemaal niet nodig geweest, maar nu zitten we ermee.

Een indicatieve berekening op basis van de huidige contractprijzen en het historische gemiddelde verbruik suggereert dat de kosten van het plafond op dit moment, ondanks de lagere gasprijs, toch nog vele miljarden euro’s meer zullen bedragen dan de overheidsberekeningen suggereren, ook al zijn de inkoopprijzen voor gas nu laag. Het laatste bedrag dat het CPB noemde – 4,7 miljard euro – verstoken we alleen al in dit kwartaal op kosten van de overheid.

De overheidskosten worden aanzienlijk beperkt door het relatief lage gasverbruik in de warme januarimaand, maar dat voordeel was nog veel groter geweest als ook het gecompenseerde prijsverschil was gedaald. Maar tegen de tijd dat de contractprijzen echt gaan bewegen, is de winter vast al voorbij. Misschien valt het daarna mee, en dalen de contractprijzen weer snel richting de zomer. Dan moet de prijsconcurrentie nu echter wel rap op gang komen. Enig overheidsaandringen daartoe is op zijn plaats, en kan ons allemaal veel geld besparen.

Gezien de grote omvang van het begrotingsbeslag en het belang van het onderwerp, mogen we van onze overheid een verfijndere berekeningsmethode van de werkelijke kosten voor het energieplafondsysteem verwachten. Ook zou het goed zijn als de minister toonde dat het hem menens is met het beperken van overwinsten. Hij dient zijn brutomargetoets-tanden te laten laten zien. Of beter nog: zijn concurrentiewaakhond – de Autoriteit Consument & Markt – los te laten, die bij het ter perse gaan van dit artikel (6 februari 2023) juist gromde naar de tarieven van ‘de grote drie’ (ACM, 2023).

Literatuur

AD (2023) Prijsplafond gaat overheid veel minder kosten dan verwacht: ‘Reële kans dat kosten dicht bij nul komen’. Algemeen Dagblad, 20 januari.

ACM (2022) Aantal huishoudens met variabel energiecontract blijft stijgen. ACM Nieuwsbericht, 30 augustus.

ACM (2023) Tarieven energieleveranciers dalen maar verschillen flink, aanbod moeilijk vindbaar. ACM Nieuwsbericht, 1 februari.

Bacon, R.W. (1991) Rockets and feathers: The asymmetric speed of adjustment of UK retail gasoline prices to cost changes. Energy Economics, 13(3), 211–218.

CBS (2022) Huishoudens nu. CBS Statistiek, geraadpleegd 20 januari.

CPB (2022) Scenario’s energieprijzen. CBS Persbericht, 6 december.

Energievergelijk.nl (2023) Energieprijzen. Energievergelijk.nl. Geraadpleegd op 1 februari 2023.

Essent (2022) Tijdelijk hogere tarieven Essent per 1 januari. Essent Bericht, 21 november.

EZK (2022) Nadere uitwerking tijdelijk prijsplafond energie. Kabinetsbrief, DGKE-DE / 22500317. Te vinden op www.rijksoverheid.nl.

Haan, M. en M.P. Schinkel (2022) Drie uitvoerbare voorstellen om het energieplafond te verbeteren. Blog op esb.nu, 14 december.

Investing.com (2023) Dutch TTF gas futures. Investing.com Statistiek, november 2022.

Milieucentraal (2022) Gemiddeld energieverbruik. Milieucentraal Artikel, geraadpleegd op 1 februari 2023.

Ministerie van Financiën (2022) Budgettaire verwerking APB. Kamerstuk, 4 oktober.

Nieuwsuur (2023) Bij huidige gasprijzen kost het prijsplafond ‘slechts’ 4,7 miljard. NOS Nieuws, 3 januari.

NOS (2023a) Gasprijs blijft laag, eerste energiemaatschappij duikt onder prijsplafond. NOS Nieuws, 18 januari.

NOS (2023b) In voorjaar terugkeer van ‘normale’ energiecontract verwacht. NOS Nieuwsuur, 18 januari.

NRC (2023) Waarom betalen we nog zoveel voor gas? NRC, 4 januari.

Overstappen (2023) Energieprijzen. Te vinden op www.overstappen.nl. Geraadpleegd op 1 februari 2023.

Peltzman, S. (2000) Prices rise faster than they fall. Journal of Political Economy. 108(3), 466–502.

Schinkel, M.P., M. Haan, S. van Tartwijk et al. (2022) Energieplafondsysteem heeft prijsopdrijvend effect. ESB, 108(4817), 16–19.

Tappata, M. (2009) Rockets and feathers: Understanding asymmetric pricing. The RAND Journal of Economics, 40(4), 673–687.

The Economist (2023) The energy crisis and Europe’s astonishing luck. The Economist, 11 januari

Auteurs

Categorieën