Het belang van data groeit, ook in het bankwezen. Banken laten zelf ook geen kans voorbijgaan om op het belang van data voor hun bedrijf te wijzen. Maar waarom eigenlijk en wat zijn de gevolgen ervan?

In het kort

– Een kerntaak van banken is het oplossen van informatieproblemen.

– De groeiende hoeveelheid openbare en niet-openbare data vormen hiervoor mogelijk een substituut.

– Dit heeft niet noodzakelijkerwijs positieve gevolgen voor concurrentie, krediettoegang en kosten.

De afgelopen decennia is de wereldwijde ‘databerg’ onstuitbaar gegroeid. Sinds de jaren tachtig is wereldwijd de hoeveelheid beschikbare data toegenomen met ongeveer dertig procent per jaar (Witteman et al., 2018). Deze ontwikkelingen zijn ook in de financiële sector niet onopgemerkt gebleven. In hun jaarverslagen geven de Nederlandse banken hoog op van het belang van data voor hun bedrijfsvoering, en ook De Nederlandsche Bank (DNB, 2016) en het Centraal Planbureau (CPB, 2016) beschouwen de ‘groei van data’ als een belangrijke trend in de financiële sector. In dit artikel bezien we deze opkomst in het licht van een van de bestaansredenen van banken: het intermediëren tussen spaarders en leners.

De informatiefunctie van banken

Banken zijn nuttig omdat zij financiële transacties, zoals leningen, mogelijk maken. Door hoge transactiekosten zouden sommige van zulke transacties niet tot stand komen als er geen banken waren. Deze transactiekosten vloeien voor een belangrijk deel voort uit informatie-asymmetrie. Zonder banken zouden kredietgevers zelf ex ante hun informatieachterstand op mogelijke kredietnemers moeten inlopen om vervolgens de juiste kredietnemers te kiezen (adverse selection). Ook zouden ze tijdens de lening kredietnemers moeten monitoren om opportunistisch gedrag te voorkomen (moral hazard) en om zicht te houden op de opbrengst van de investering (costly state verification). Vanuit deze optiek dankt de bank haar bestaan aan het feit dat zij een ‘informatie-’ of ‘databedrijf’ is.

Banken vullen deze informatiefunctie op twee manieren in. Ten eerste lossen ze het informatiefalen op door hun synergie- en schaalvoordelen. Synergievoordelen ontstaan bijvoorbeeld omdat banken zowel de activa als de passiva van kredietnemers beheren, waardoor zij beter zicht hebben op de kredietwaardigheid. Schaalvoordelen ontstaan onder meer omdat banken veel kredietnemers monitoren, waardoor de kosten van de monitoringsinspanning per kredietnemer lager zijn (Freixas en Rochet, 2008). Ten tweede hebben banken vaak langetermijnrelaties met kredietgevers en -nemers (Freixas en Rochet, 2008; Boot, 2000). Zulke relaties stellen banken in staat om over een lange periode niet-openbare informatie te verzamelen over klanten. Dit helpt banken om de betrouwbaarheid van kredietnemers vast te stellen.

Het is dan ook niet verwonderlijk dat banken, als informatiebedrijven, ontwikkelingen op het gebied van data belangrijk vinden. En door meer gegevens te verzamelen en te investeren in de nieuwe technieken om data te analyseren, kunnen zij hun informatiefunctie mogelijk nog beter vervullen. Daardoor worden de transactiekosten lager, wat voor de bank meer winst oplevert en ook tot lagere kosten voor de klant leidt.

Toch zijn de huidige ontwikkelingen op het gebied van data in het bankwezen niet een kwestie van oude wijn in nieuwe zakken. Want de groeiende databerg bevat in toenemende mate openbare en niet-openbare data, die mogelijk een substituut vormen voor de data die gegenereerd worden door intensieve langetermijnrelaties. Berg et al. (2018) laten zien dat de ‘digitale voetafdruk’ van consumenten – de data die zij achterlaten op het internet – een minstens even goede voorspeller vormt van het wanbetalingsrisico als de beoordelingen van kredietbeoordelaars. Deze mate van substitueerbaarheid is een bedreiging voor banken omdat ze de unieke bankpositie als kredietbeoordelaars aantast. Anderzijds biedt ze echter ook een kans. Berg et al. (2018) laten namelijk ook zien dat een combinatie van de ‘digitale voetafdruk’ met de beoordeling van kredietbeoordelaars de beste inschatting geeft van het wanbetalingsrisico.

Cijfers en feiten

Is het belang van data voor banken ook af te lezen aan het feitelijke datagebruik in de bancaire sector? Dit is niet eenvoudig te doen aangezien data over het gebruik van data niet systematisch worden bijgehouden.

Een beperkt aantal studies heeft concreet gekeken naar hoeveel data banken nu eigenlijk hebben. MGI (2013) laat zien dat, in de Verenigde Staten in 2009, banken gezamenlijk 620 petabyte aan data hadden opgeslagen. Dat zijn ongeveer 39 miljoen iPhones met zestien gigabyte aan geheugen. Afgezet tegen de mondiale hoeveelheid data in dat jaar was dit naar schatting ongeveer 0,1 procent van het totaal (Witteman et al., 2018). Volgens MGI (2013) stond de bancaire sector hiermee in de top vijf van bedrijfstakken met de meeste data in de Verenigde Staten. Uitgedrukt in de ‘hoeveelheid data per bedrijf’, bezette de bancaire sector dat jaar zelfs een tweede plaats. Het lijkt er ook op dat banken deze status proberen te bestendigen. IDC (2016) laat met een steekproef zien dat, van alle bedrijfstakken, de bancaire sector het meeste investeerde in data en analysetechnieken.

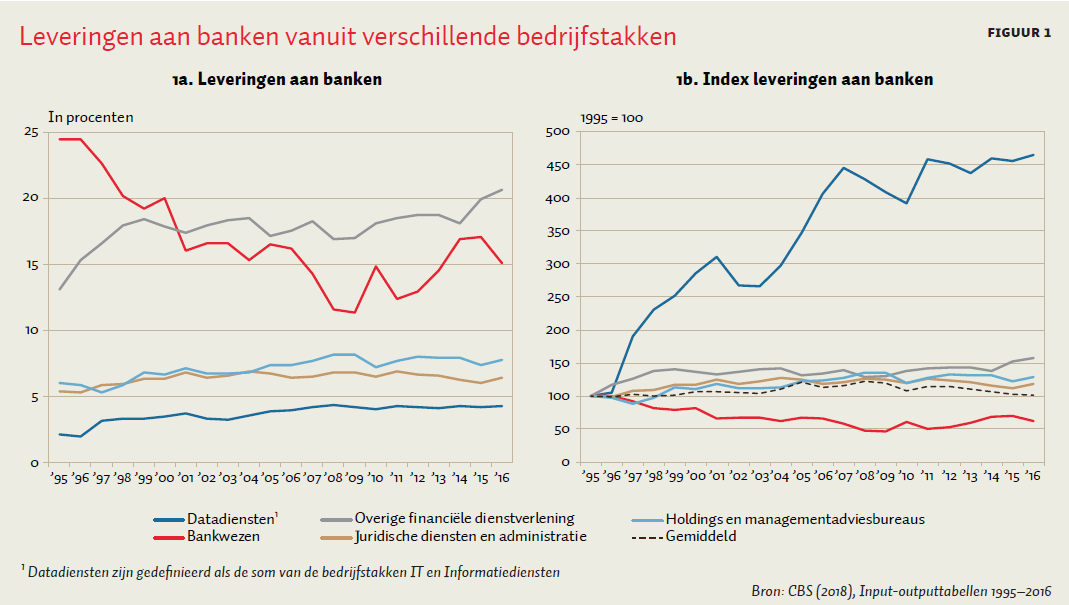

Specifiek voor Nederland is het toegenomen belang van data in figuur 1 te zien. De input-output tabellen van het Centraal Bureau voor de Statistiek laten zien uit welke bedrijfstakken het bankwezen onderlinge leveringen ontvangt om aan de vraag naar bancaire diensten te kunnen voldoen.

In 1995 vormden data ongeveer twee procent van de onderlinge leveringen aan banken (figuur 1a). Tegen 2016 kroop dit aandeel richting de vijf procent. Het belang van deze diensten kwam dat jaar daarmee in de buurt van de meer traditionele, onderlinge leveringen aan banken als onroerend goed (zes procent), juridische dienstverlening (zes procent) en managementadvies (acht procent). Uit figuur 1b blijkt bovendien dat de leveringen van datadiensten veel sterker zijn gegroeid dan de meer traditionele leveringen. Hierbij moet opgemerkt worden dat andere onderlinge leveringen mogelijk ook een meer ‘datagericht’ karakter hebben gekregen, bijvoorbeeld door toegenomen juridisch of managementadvies over data. Ook de concrete veranderingen binnen het bankbedrijf door de opkomst van data worden in deze figuur niet direct zichtbaar.

Gevolgen

Wat zijn de gevolgen van de groei van data in de financiële sector? Hoewel ontwikkelingen op het gebied van data en big data nog in volle gang zijn, tekenen zich in de economische literatuur wel al een aantal gevolgen af. We staan bij drie thema’s stil.

Concurrentie

Data kunnen concurrentieversterkend werken. Banken genereren niet-openbare informatie over kredietgevers en -nemers. Hierboven is reeds gewezen op Berg et al. (2018) die laten zien dat openbare data een substituut kunnen zijn voor de niet-openbare data van banken.

Een ander mogelijk kanaal waardoor concurrentie ontstaat, is de platformeconomie. Platforms, zoals peer-to-peer-kredietaanbieders, kunnen ook de ‘zachte informatie’ genereren die normaal voor banken voortvloeit uit hun klantrelaties (Morse, 2015). Dit vereist wel dat kredietgevers op dit soort platforms de kredietwaardigheid van kredietnemers goed kunnen inschatten op basis van de informatie die kredietnemers en het platform aan de kredietgevers ter beschikking stellen. De literatuur is hier nog niet uit: Iyer et al. (2013) laten zien dat kredietgevers effectief gebruikmaken van ‘zachte informatie’ over kredietnemers, waarmee zij tot een betere voorspelling komen van het kredietrisico dan enkel via de bancaire kredietscore. Freedman en Zhe Jin (2018) vinden daarentegen dat kredietgevers de relatie tussen het aantal sociale connecties op het netwerk en de kredietwaardigheid niet goed begrijpen, waardoor dit geen goede voorspeller voor het kredietrisico is.

Anderzijds zorgt de opkomst van big data ervoor dat banken hun kerntaken beter kunnen vervullen, wat hun positie ten opzichte van toetreders en klanten versterkt. De combinatie van de ‘digitale voetafdruk’ en de traditionele bancaire kredietbeoordeling geeft een betere schatting van het wanbetalingsrisico dan een van deze twee componenten afzonderlijk (Berg et al., 2018). De groei van (openbare) data is dan niet noodzakelijkerwijs een panacee voor concurrentie.

Toegang tot krediet

Banken helpen het selectieprobleem als vorm van marktfalen op te lossen. Kredietgevers moeten beslissen welke kredietnemers de beste bestemming voor hun schaarse kapitaal zijn. Als meer data informatief zijn bij deze keuze, leidt de datagroei tot allocatieve efficiëntie in de zin dat productievere kredietnemers meer en sneller krediet zullen krijgen (Greenwood et al., 2010).

Hoewel dit gemiddeld genomen welvaartsverhogend is, kan dit er ook aan bijdragen dat kleine, nieuwe en high-potential bedrijven minder krediet krijgen. Begenau et al. (2018) stellen dat er voor oudere bedrijven in de regel meer data te analyseren zijn. Als meer data informatief zijn bij het selectieprobleem, zijn de relatieve kosten voor kredietverstrekking aan grote, oudere bedrijven lager dan bij kredietverstrekking aan kleine bedrijven.

Ook andere studies merken op dat meer data niet noodzakelijkerwijs de toegang tot krediet verbeteren. Buchak et al. (2017) laten zien dat fintechs andere (bigdata-)informatie gebruiken dan banken, maar vooral ook klanten met een hoge kredietwaardigheid bedienen. Fuster et al. (2018) vinden empirisch op de hypotheekmarkt vooralsnog weinig bewijs dat fintechs beter zijn in het bedienen van leners met beperkte toegang tot krediet.

Efficiëntie en kosten

Als data bijdragen aan de efficiënte allocatie van bancair kapitaal, dan zou dit ook gevolgen moeten hebben voor de kosten en het nut van financiële diensten. En het is inderdaad zo dat fintech-hypotheekverstrekkers aanvragen 20 procent sneller verwerken en dat het risico bij deze leningen 25 procent lager is (Fuster et al., 2018). Ook herfinancieren huishoudens vaker hun hypotheek in regio’s waar veel fintechs actief zijn, met name huishoudens die daar waarschijnlijk veel profijt van hebben. De hogere efficiëntie van fintechs komt dan ten bate van consumenten. Dit blijkt ook uit Carlin et al. (2017), die laten zien dat jongere generaties meer van fintech-diensten gebruikmaken dan oudere, en dus minder kosten voor financiële diensten maken. Hogere adoptie van fintech hangt in dat geval samen met lagere kosten.

Toch zijn er ook risico’s. Philippon (2015) wijst erop dat, historisch gezien, de baten van de opkomst van een betere informatietechnologie niet zijn doorgegeven aan consumenten en bedrijven: de eenheidskosten van bancaire intermediatie liggen al 130 jaar om en nabij de twee procent. Technologische vooruitgang leidt dus niet automatisch tot lagere kosten voor consumenten. Mogelijk lukt het fintechs ook om (een deel van) de efficiëntiewinsten voor zichzelf te claimen, omdat ze vanwege het gemak van hun dienstverlening een opslag in rekening kunnen brengen (Buchak et al., 2017).

Conclusie

Dat data in het bankwezen de laatste decennia sterk gegroeid zijn, is niet verwonderlijk, gezien een van de kerntaken van banken: financiële intermediatie en het oplossen van informatieproblemen. De ontwikkelingen zijn nog in volle gang, en de economische literatuur laat zien dat de gevolgen vooralsnog ambigu zijn. Hoewel innovatie in de toekomst de gevolgen van de datagroei mogelijk eenduidig positief zal maken, rechtvaardigt deze ambiguïteit tot dat moment beleidsmatige aandacht voor de groei van data in de bancaire sector. Ondanks de datagroei blijven de concurrentie in de financiële sector, de toegang tot krediet en de kosten van financiële intermediatie namelijk aandachtspunten.

Literatuur

Begenau, J., M. Farboodi en L. Veldkamp (2018) Big data in finance and the growth of large firms. NBER Working Paper, 24550.

Berg, T., V. Burg, A. Gombović en M. Puri (2018) On the rise of fintechs – credit scoring using digital footprints. NBER Working Paper, 24551.

Boot, A. (2000) Relationship banking: what do we know? Journal of Financial Intermediation, 9(1), 7–25.

Buchak, G., G. Matvos, T. Piskorski en A. Seru (2017) Fintech, regulatory arbitrage, and the rise of shadow banks. NBER Working Paper, 23288.

Carlin, B., A. Olafsson en M. Pagel (2017) Fintech adoption across generations: financial fitness in the information age. NBER Working Paper, 23798.

CBS (2018) Input-output tabellen 1995–2016. CBS Excel-sheets.

CPB (2016) Trends en scenario’s voor de Nederlandse financiële sector. CPB Achtergronddocument, 16 december.

DNB (2016) Technologische innovatie en de Nederlandse financiële sector: kansen en risico’s voor gevestigde instellingen, nieuwkomers & het toezicht. Amsterdam: DNB.

Freedman, S. en G. Zhe Jin (2018) The information value of online social networks: lessons from peer-to-peer lending. NBER Working Paper, 19820.

Freixas, X. en J.C. Rochet (2008) The microeconomics of banking. Cambridge, MA: MIT Press.

Fuster, A., M. Plosser, P. Schnabl en J. Vickery (2018) The role of technology in mortgage lending. NBER Working Paper, 24500.

Greenwood, J., J.M. Sanchez en C. Wang (2010) Financing development: the role of information costs. American Economic Review, 100(4), 1875–1891.

IDC (2016) Worldwide semiannual big data and analytics spending guide. Framingham, MA: IDC.

Iyer, R., A.I. Khwaja, E.F. Luttmer en K. Shue (2013) Screening peers softly: inferring the quality of small borrowers. NBER Working Paper, 15242.

MGI (2013) Game changers: five opportunities for US growth and renewal. McKinsey Global Institute.

Morse, A. (2015) Peer-to-peer crowdfunding: information and the potential for disruption in consumer lending. NBER Working Paper, 20899.

Philippon, T. (2015) Has the U.S. finance industry become less efficient? On the theory and measurement of financial intermediation. American Economic Review, 105(4), 1408–1438.

Witteman, J., E. Brouwer en T. Smits (2018) Data zijn geen productiefactor, maar productiviteitsverhogend. ESB, 103(4763), 294–297.

Auteurs

Categorieën