De arbeidsproductiviteitsgroei vertraagt wereldwijd al tientallen jaren. Nederland is hierop geen uitzondering. Zijn er verklaringen voor de productiviteitsvertraging die alleen voor Nederland gelden?

In het kort

– Aanwijzingen dat beperkte marktdynamiek of haperende kennisdiffusie de Nederlandse productiviteitsgroei remt, zijn niet sterk.

– Wel drukt het stijgend aantal zzp’ers in Nederland vooralsnog de productiviteitsgroei.

– Verdere productiviteitsgroei vereist het investeren in nieuwe sleuteltechnologieën en institutionele vernieuwing.

Wat is er toch mis met de arbeidsproductiviteitsgroei? Die vraag houdt economen en beleidsmakers al vele jaren bezig. Deze groei vertraagt wereldwijd al tientallen jaren, en Nederland is hierop geen uitzondering (Camps, 2019). Groeide de Nederlandse arbeidsproductiviteit in de periode 1950–1975 structureel nog met zo’n vier procent per jaar, het jaarlijkse groeipercentage ligt na 2010 gemiddeld op slechts één procent. Om de arbeidsproductiviteit te verhogen, roepen economen op om in technologie te investeren (OESO, 2013; Soete, 2019; Ter Weel, 2019; Bouman, 2019).

In dit artikel belichten we het productiviteitsraadsel vooral vanuit een Nederlands perspectief. Zijn er verklaringen voor de productiviteitsvertraging die alleen voor Nederland gelden, en geven die wellicht zicht op manieren om de productiviteitsgroei te versnellen?

Nederland is productief

Nederland heeft internationaal gezien al jaren een hoog arbeidsproductiviteitsniveau, wat betekent dat Nederlandse bedrijven doorgaans bovengemiddeld innoverend en efficiënt werken. Volgens cijfers van de Conference Board staat Nederland in 2018 wereldwijd op de zesde plaats en ligt daarmee net onder de Verenigde Staten.

Ook op sectorniveau springen de Nederlandse prestaties eruit. De Nederlandse industrie is na de Ierse de meest productieve ter wereld, met een hogere productiviteit dan die van de VS, Frankrijk en het Verenigd Koninkrijk (Inklaar en Timmer, 2014). Ook het Nederlandse midden- en kleinbedrijf (mkb) is internationaal vergeleken erg productief, en binnen het mkb doet het middenbedrijf het erg goed.

Kleine bedrijven in Nederland hebben daarentegen in internationaal perspectief een lage productiviteit, wat mede samenhangt met het relatief grote aantal eenpitters, het Nederlandse zzp-fenomeen (Nederlands Comité voor Ondernemerschap en Financiering, 2017). Kijken we op bedrijfsniveau dan zien we dat Nederlandse bedrijven relatief vaak tot de wereldwijde top behoren. Volgens een OESO-studie behoort 16,5 procent van de Nederlandse bedrijven tot de mondiale koplopers (Gal, 2013).

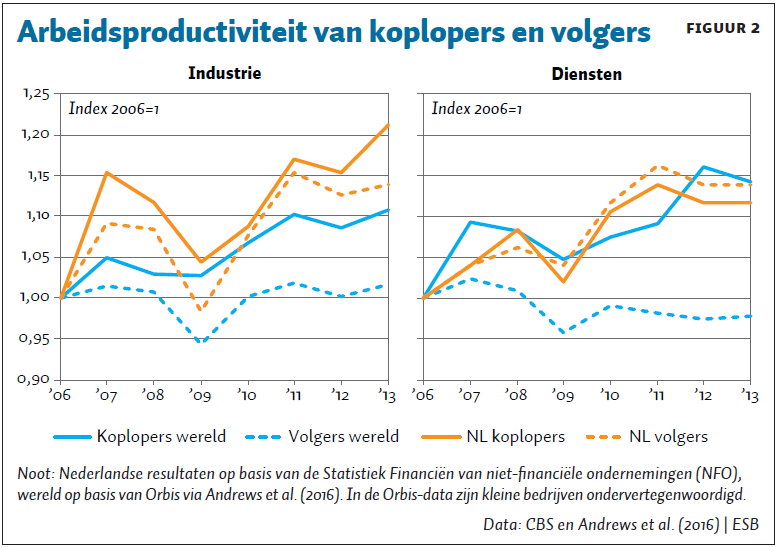

Uit onderzoek van Polder (2019) blijkt dat, gedurende de periode 2006–2013, de Nederlandse koplopers qua arbeidsproductiviteitsontwikkeling goed meedraaiden met de wereldtop. Ook de ‘volgers’ in de industrie doen het naar internationale maatstaven gemeten opmerkelijk goed.

Mogelijke oorzaken vertraging

Ondanks de goede internationale prestaties weet ook Nederland niet te ontsnappen aan de vertraging van de arbeidsproductiviteitsgroei. De vraag is of deze vertraging in Nederland wordt veroorzaakt door factoren die specifiek zijn voor ons land, of dat Nederland meezeilt op de wind van de mondiale trend. We zetten hieronder negen mogelijke verklaringen voor de vertraging op een rij.

Einde aan de inhaalbonus

Productiviteitsgroei wordt begrensd door de technische mogelijkheden. In belangrijke mate is daarom de afstand tussen de huidige stand van de Nederlandse techniek en de mondiale productiviteitsgrens bepalend in ons land voor de productiviteitsgroei.

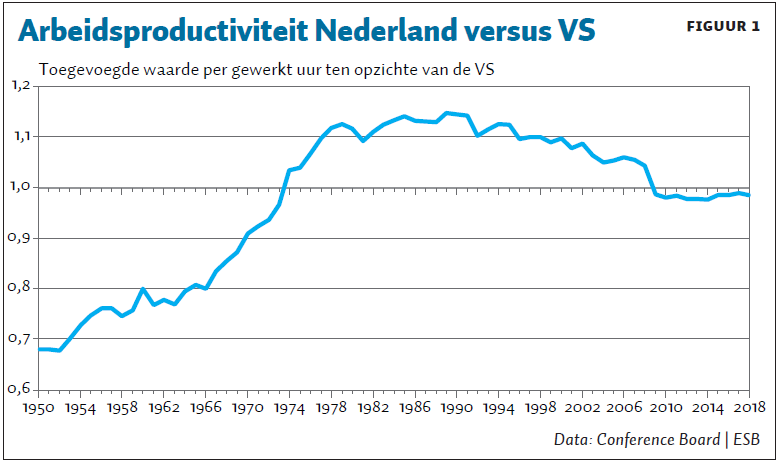

Vlak na de Tweede Wereldoorlog lag Nederland nog een straatlengte achter op de VS. Door bestaande, superieure technieken uit de VS te benutten, konden Nederlandse bedrijven in de periode daarna snel groeien (figuur 1).

Nu deze zogenaamde inhaalbonus is verdwenen, is het zeer begrijpelijk dat de Nederlandse productiviteit langzamer groeit dan vijftig jaar geleden. Voor verdere productiviteitsgroei moet Nederland nu zelf de technologische grens verleggen door in te zetten op zogenaamde sleuteltechnologieën (kader 1).

Afnemende productiviteitsgroei volgers

De OESO constateert dat de productiviteit van de koplopers onder de bedrijven niet of nauwelijks vertraagt, maar die van volgers wel achterblijft (Andrews et al., 2016). In Nederland is de afnemende productiviteitsgroei van de volgers, die de OESO internationaal ziet, niet duidelijk zichtbaar. De Nederlandse situatie kenmerkt zich eerder door een marktdynamiek waar koplopers de technologische grenzen verleggen, volgers hun achterstand na verloop van tijd weer inlopen (diffusie en absorptie), en een deel van de bedrijven de technologische sprong niet kunnen maken en van de markt verdwijnt.

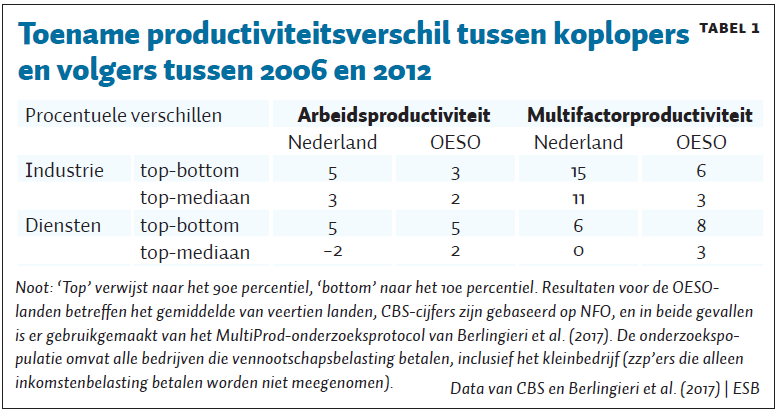

Weliswaar constateert Polder (2019) dat, in de Nederlandse industrie van 2006 tot en met 2012, het verschil in productiviteitsgroei tussen koplopers en volgers wat groter is dan in andere landen (tabel 1), maar in de jaar-op-jaar-ontwikkeling van de arbeidsproductiviteitsgroei in figuur 2a is er geen structurele divergerende trend zichtbaar. De in tabel 1 gerapporteerde toename van het productiviteitsverschil van drie procent in de periode 2006–2012 komt volledig voor rekening van de ontwikkeling in de laatste twee jaar. Daarbij is er in de Nederlandse dienstensector zelfs sprake van convergentie – in plaats van divergentie – tussen koplopers en volgers.

Dit beeld wordt versterkt door de bevindingen van Van Heuvelen et al. (2018), die aantonen dat de koplopers in Nederland geen vaste groep vormen. Volgers worden koplopers en koplopers worden volgers gedurende de verschillende perioden. Net als de OESO vinden Van Heuvelen et al. dat een bedrijf sneller groeit als er een grotere kloof is tussen de productiviteit van dit bedrijf en die van de koplopers, wat duidt op kennisdiffusie en absorptievermogen.

Toch zien we bij de ontwikkeling van de multifactorproductiviteit in tabel 1 een beeld dat de aandacht trekt, met name wat betreft de industrie. Hier lijkt er wel sprake van een divergentie tussen koplopers en volgers te zijn, die klaarblijkelijk wordt gecompenseerd door meer kapitaalverdieping bij de volgers. Deze observatie vergt een vinger aan de pols en ook opmerkzaamheid bij toekomstig onderzoek, omdat multifactorproductiviteit op lange termijn verbonden is met innovatie en efficientie en daarmee een belangrijke pijler is van economische groei.

Minder marktwerking

De OESO wijt de afnemende productiviteitsgroei van volgers aan een minder goede marktwerking vanwege de digitalisering en de afnemende kennisdeling tussen productieve en minder productieve bedrijven.

Mede door digitalisering zouden bepaalde markten in toenemende mate gedomineerd worden door de zogenaamde winner takes all-bedrijven, wier marktmacht en winstmarges almaar stijgen. Een recente studie van het Centraal Planbureau naar de hoogte van de ‘markups’ vindt echter geen aanwijzingen voor een toegenomen marktmacht van een klein aantal bedrijven in Nederland, zoals dat in de VS wel het geval is (CPB, 2019). Bovendien heeft Nederland in het verleden ook hoge productiviteitsgroei weten te realiseren zonder de aanwezigheid van mondiale ‘techreuzen’ of ‘superstar firms’. Een recente studie van de Europese Centrale Bank (Cavalleri et al., 2019) bestendigt dit beeld voor de eurozone als geheel. In 2015 waren de markups in de eurozone gelijk aan die in 1985. Weliswaar was er vanaf 1980 een stijging in de eurozone – net als in de VS, maar die is – anders dan in de VS – vanaf 1996 in een dalende trend omgezet.

Structurele daling bedrijfsoprichtingen

Ook de structureel lagere toetredingspercentages van nieuwe bedrijven zijn volgens de OESO signalen van minder marktwerking en daarmee van invloed op de productiviteitsvertraging. In Nederland is een structurele daling in bedrijfsoprichtingen vergelijkbaar met dat in andere landen zichtbaar, als we zzp’ers buiten beschouwing laten en rekening houden met het normale conjuncturele patroon.

Zzp’ers hebben echter een sterke invloed op de Nederlandse bedrijfsoprichtingscijfers en bewegen mee met de cyclus. Nederland wijkt hierin internationaal duidelijk af, niet alleen als het gaat om de groei van het aantal bedrijven zonder personeel, maar ook als het gaat om het aandeel. 79 procent van de bedrijven in Nederland heeft geen personeel, tegenover 55 procent in de EU28 (bron: Eurostat).

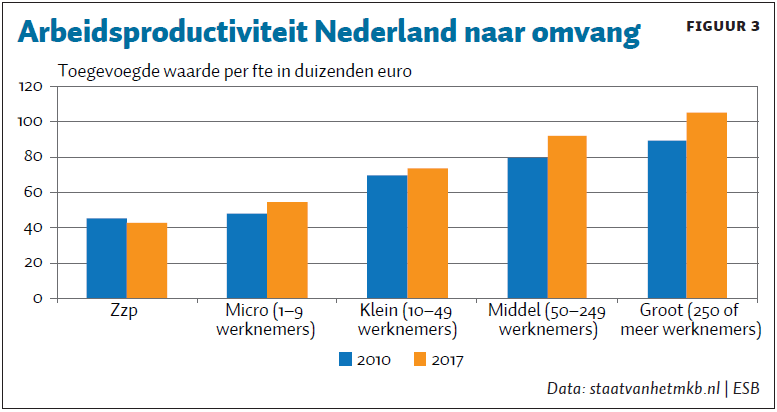

Vaak wordt de toename van zzp’ers geassocieerd met een toegenomen flexibiliteit van de Nederlandse arbeidsmarkt en een sterker aanpassingsvermogen van onze economie. Maar de zzp’ers hebben de laatste jaren een drukkend effect gehad op de groei van de Nederlandse arbeidsproductiviteit, want in 2017 lag de productiviteit (toegevoegde waarde per fte) van zzp’ers nog onder het niveau van 2010 (figuur 3). Zonder zzp’ers komt de arbeidsproductiviteitsgroei (ceteris paribus) gemiddeld zo’n 0,3 procentpunt per jaar hoger uit. Stam et al. (2019) stelden recentelijk in ESB de groeiambitie van zzp’ers aan de orde.

Afnemende kennisdeling

De afnemende kennisdeling komt volgens de OESO vooral door een toegenomen complexiteit van technologische vernieuwing (kader 1). Een deel van de bedrijvenpopulatie zou de vooruitgang simpelweg niet meer kunnen bijbenen. Het CPB stelde echter al eerder vast dat de Nederlandse diffusiemachine niet lijkt te haperen (Van Heuvelen et al., 2018).

Al met al lijken verminderende kennisdiffusie en toenemende marktmacht geen houdbare verklaring te vormen voor de vertragende productiviteitsgroei in Nederland. In feite zien we hier de aloude schumpeteriaanse marktdynamiek in een modern jasje: het behalen van concurrentievoordeel door een (al dan niet ‘tijdelijke’) voorsprong te creëren met leidende innovaties via het combineren van technologische en niet-technologische vernieuwing.

Afnemende invloed van ICT-kapitaalinvesteringen

Techno-pessimisten als Robert Gordon geven een andere verklaring voor de vertraging van de arbeidsproductiviteitsgroei. Zij stellen dat de belangrijke innovaties uit de eerste helft van de twintigste eeuw (zoals elektriciteit) veel significanter zijn dan de uitvindingen in de periode erna. ICT is in hun ogen geen doorbraaktechnologie. Gordon (2012) wijst erop dat het belang van investeringen in ICT-kapitaal voor de productiviteitsgroei zijn hoogtepunt heeft bereikt in de periode 1996–2004, en sinds die tijd afneemt.

Kijken we naar de Groeirekeningen van het Centraal Bureau voor de Statstiek (figuur 4), dan zien we voor Nederland in de periode 1996–2015 (in lijn met Gordons observatie wat betreft de VS en na het hoogtepunt tijdens de eeuwwisseling) een daling van de bijdrage van ICT-kapitaaldiensten aan de groei van de arbeidsproductiviteit. Bedroeg die bijdrage in 2000 nog zo’n 0,6 procentpunt, vijftien jaar later is die bijdrage tot nul gereduceerd. Sinds 2015 neemt het belang van ICT-kapitaal echter weer enigszins toe.

Transitiekosten ICT-toepassingen

Aan de andere kant zien de techno-optimisten juist veel potentieel in het gebruik van ICT en digitalisering in bredere zin, en beargumenteren ze dat dit een steeds groter positief effect op de economie zal hebben. De transitie van technologie naar economie-brede toepassingen en innovaties kost echter tijd en geld. Door deze aanpassingskosten en de verliezen op het oude verdienmodel verslechteren vaak in eerste instantie de bedrijfsresultaten (Van Ark, 2016; McKinsey, 2018).

Een andere belangrijke reden is dat voor succesvolle digitalisering tegenwoordig meer nodig is dan investeren in ICT-kapitaal. Succesvolle digitalisering vereist ook nieuwe werkwijzen en vaardigheden, nieuwe diensten en het doorbreken van oude routines. Het maakt bovendien tegelijkertijd ook institutionele vernieuwing, zoals het aanpassen van wet- en regelgeving, noodzakelijk in tal van domeinen – om zo ruimte te bieden voor nieuwe verdienmodellen, nieuwe organisatievormen, andere logistieke concepten, nieuwe manieren van leren en systeemtransities in tal van maatschappelijke domeinen. Bovendien is het merendeel van de digitale technologieën nog relatief nieuw: de nieuwe golf van kunstmatige intelligentie bijvoorbeeld staat nog in de kinderschoenen (Meulder, 2019) – dat geldt niet alleen in Nederland, maar wereldwijd.

ICT-investeringen en digitalisering hebben de dalende trend in de productiviteitsgroei nog niet weten te keren. Dat de baten van digitalisering nog maar in beperkte mate terugkomen in de productiviteitsstatistieken, kan echter het gevolg zijn van langdurige transitieprocessen (kader 1) en is niet specifiek Nederlands.

Nieuwe bronnen van groei

Het lijkt erop dat het steeds complexer wordt om succesvol te innoveren en de productiviteitsgrens te verleggen, en dat geldt zeker voor een koploper als Nederland. Doorbraakinnovaties, en vooral de toepassing van nieuwe technologieën, vergen vaak systeemveranderingen en daarmee gepaard gaande transities in gedrag en instituties. Het verleggen van de technologische grenzen vraagt om een sterke inzet op nieuwe sleuteltechnologieën, waarmee mogelijkheden worden gecreëerd voor baanbrekende innovaties in bijna alle sectoren. Uit onderzoek van Elsevier (2018) blijkt dat Nederland internationaal op een aantal van die sleuteltechnologieën een sterke kennispositie inneemt en veel potentie heeft: fotonica, quantum-computing, life sciences-technologie, nanotechnologie, materiaaltechnologie, hightechsystemen, kunstmatige intelligentie en diverse andere digitale technieken (Elsevier, 2018; Nederland Digitaal, 2019). Nederland heeft daarmee ook een sterke uitgangspositie om hier in de toekomst productiviteitsgroei te realiseren.

Maar innoveren vereist meer dan alleen het investeren in technologie. Het vergt ook het complementair investeren in immateriële activa, zoals productontwerp, marketing, R&D, managementpraktijken, verdienmodellen, nieuwe organisatievormen, nieuwe diensten en institutionele vernieuwing zoals een betere regelgeving. Deze zaken worden steeds meer gezien als een net zo belangrijke bron van innovatie en productiviteitsgroei als het investeren in technologie (Volberda et al., 2011; OESO, 2013; Bloom et al., 2017; Haskel en Westlake, 2018). Dit roept de vraag op: zien we deze nieuwe bronnen van groei niet te veel over het hoofd? En focussen we niet te veel op de achterblijvers, restanten van de ‘oude’ economie, verouderde technologieën en op het behoud van niet meer bij de vooruitgang passende instituties?

Meetfouten

Verkeerd meten van productiviteit wordt vaak genoemd als verklaring voor de productiviteitsvertraging. Mede door digitalisering is het meten van output en daarmee productiviteit moeilijker geworden. Syverson (2016) en Byrne et al. (2016) maken aannemelijk dat meetfouten hoogstens een beperkt deel van de vertraging kunnen verklaren. Overigens is dit argument niet specifiek voor Nederland.

Sectorale verschuivingen

Een andere veelgenoemde, mogelijke oorzaak voor de productiviteitsvertraging is de verschuiving van de economische activiteiten naar de dienstensector, waar de productiviteitsontwikkeling lager zou zijn. Uit een shift-share-analyse van Elbourne en Grabska (2016) blijkt echter dat het overgrote deel van de Nederlandse productiviteitsgroei plaatsvindt binnen sectoren, en dat deze dus niet door een verschuiving van de economische activiteiten wordt veroorzaakt.

Conclusie

De groei van de arbeidsproductiviteit is de bepalende factor geweest voor de groei van onze welvaart na de Tweede Wereldoorlog. Gezien de vergrijzing zal ook in de toekomst de economische groei vooral van een toename in de productiviteit moeten komen. De productiviteitsgroei is echter in ons land, net als in vele andere landen, sterk vertraagd.

Nederlandse bedrijven doen mee in de wereldtop; zowel de koplopers als de volgers presteren naar internationale maatstaven gemeten goed, inclusief het mkb. Wel heeft de grote groep van zzp’ers in Nederland de laatste jaren een drukkend effect gehad op de groei van de Nederlandse arbeidsproductiviteit.

Ook lijken er geen sterke aanwijzingen te zijn voor een haperende marktdynamiek of een stagnerende verspreiding van kennis en technologie in Nederland. De mate van divergentie lijkt eerder een uitingsvorm van ‘normale’ marktdynamiek, waarbij de koplopers de technologische grenzen verder opschuiven, een groot deel van de volgers na verloop van tijd hun achterstand weer inlopen (diffusie) en de achterblijvers de sprong niet kunnen maken en van de markt verdwijnen. Voor de nabije toekomst lijken vooral investeringen in sleuteltechnologieën, immateriële investeringen en het benutten van nieuwe technologische toepassingen, in combinatie met institutionele vernieuwing van onze economie, de nieuwe bronnen van groei te worden.

Literatuur

Andrews, D., C. Criscuolo en P.N. Gal (2016) The best versus the rest: the global productivity slowdown, divergence across firms and the role of public policy. OECD Productivity Working Paper, 2016-05.

Ark, B. van (2016) The productivity paradox in the new digital economy. International Productivity Monitor, 2016(31), 3–18.

Berlingieri, G., P. Blanchenay en C. Criscuolo (2017) The great divergence(s). OECD Science, Technology and Innovation, Policy Papers, 39.

Bloom, N., R. Sadun en J. Van Reenen (2017) Management as a technology? NBER Working Paper, 22327.

Bouman, M. (2019) De mensen zijn nu echt bijna op, dus de tijd van domme groei is voorbij. Het Financieele Dagblad, 22 maart.

Byrne, D.M., J.G. Fernald en M.B. Reinsdof (2016) Does the United States have a productivity slowdown or a measurement problem? Brookings Papers, te vinden op www.brookings.edu.

Camps, M. (2019) Sturen op economische groei. ESB, 104(4769), 6–9.

Cavalleri, M.C., A. Eliet, P. McAdam et al. (2019) Concentration, market power and dynamism in the euro area. ECB Working Paper, 2253.

CPB (2019b) Markups van bedrijven in Nederland. CPB notitie, maart.

Elbourne, E. en K. Grabska (2016) Evidence on Dutch macroeconomic and sectoral productivity performance: some stylised facts. CPB Background Document, augustus.

Elsevier (2018) Kwantitatieve analyse van onderzoek en innovatie in sleuteltechnologieën in Nederland. Rapport Elsevier Research Intelligence, juni. Te vinden op www.rijksoverheid.nl.

Gal, P.N. (2013) Measuring total factor productivity at the firm level using OESO-ORBIS. OESO Economics Department Working Paper, 1049.

Gordon, R.J. (2012) Is U.S. economic growth over? Faltering innovation confronts the six headwinds. NBER Working Paper, 18315.

Haskel, J. en S. Westlake (2018) Capitalism without capital. Princeton: Princeton University Press.

Heuvelen, G.H. van, L. Bettendorf en G. Meijerink (2018) Frontier firms and followers in the Netherlands: estimating productivity and identifying the frontier. CPB Background Document, juli.

Inklaar, R. en M.P. Timmer (2014) The relative price of services. The Review of Income and Wealth, 60(4), 727–746.

McKinsey (2018) Winning in digital ecosystems. Digital/McKinsey: Insights, januari.

Meulder, M. (2019) Machines die slimmer worden dan wij? Onzin. Het Financieele Dagblad, 24 mei.

Nederland Digitaal (2019) Over Nederland digitaal. Ministerie EZK. Te vinden op monitor-nederlanddigitaal.nl.

Nederlands Comité voor Ondernemerschap en Financiering (2017) Groeiplafond dreigt voor het MKB; digitalisering als uitdaging en kans voor productiviteit. Jaarbericht Staat van het MKB 2017, te vinden op www.rijksoverheid.nl.

OESO (2013) New sources of growth: knowledge-based capital. Key analyses and policy conclusions. OECD Synthesis Report.

Polder, M. (2019) Comparing productivity patterns from MultiProd across different sources. CBS-rapport.

Soete, L. (2019) De waarde van wetenschap is ongekend, dus moeilijk in euro’s uit te drukken. Trouw, 10 februari.

Stam, E., M. van der Veen en D. Smetsers (2019) Economische groei vraagt om meer dan zzp’ers. ESB, 104(4774), 278–280.

Syverson, C. (2016) Challenges to mismeasurement explanations for U.S. productivity slowdown. NBER Working Paper, 21974.

Volberda, H., J. Jansen, M. Tempelaar en K. Heij (2011) Monitoren van sociale innovatie: slimmer werken, dynamisch managen en flexibel organiseren. Tijdschrift voor HRM, 2011(1), 85–110.

Weel, B. ter (2019) Investeer volop in snelle groei van arbeidsproductiviteit. Het Financieele Dagblad, 24 februari.

Auteurs

Categorieën