Kwantitatieve verruiming had flinke gevolgen voor de reële economie. Waarom is dan te verwachten dat de impact van de komende kwantitatieve verkrapping beperkt zal zijn?

In het kort

- Centrale banken controleren de signalen die ze afgeven – een voorspelbare verkrapping zonder monetairbeleidssignalen is mogelijk.

- De duratie-effecten van verkrapping hangen af van hoe de overheid de vervallende obligaties van de centrale bank herfinanciert.

- Bij een stijgende beleidsrente kan passieve verkrapping een stuk duurder uitpakken dan actieve verkrapping.

Over de Preadviezen

Al sinds halverwege de 19e eeuw publiceert economenvereniging KVS de Preadviezen, een artikelbundel waarin experts vanuit verschillende invalshoeken een specifiek onderwerp bespreken.

Thema van de Preadviezen 2023 is Monetair beleid en de redactie is in handen van Kerstin Bernoth, Vincent Sterk en Tim Willems. Bekijk hier de overzichtspagina van de Preadviezen 2023.

Als aankoopprogramma’s van de centrale bank goed zijn voor de economie (lagere rente, marktstabilisatie), volgt daar dan uit dat het terugdraaien van die aankopen schadelijk is?

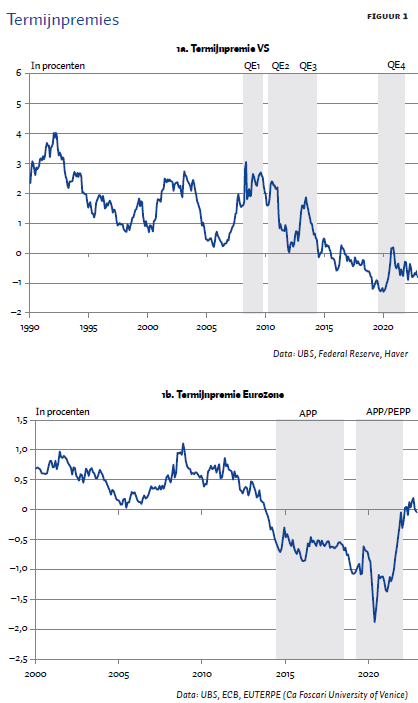

Het rendement op een obligatie bestaat uit een reeks kortetermijn-rentetarieven die onder kwantitatieve verruiming (Quantitative Easing, QE) worden beïnvloed door veranderingen in de beleidsrenteverwachtingen, en de termijnpremie die de QE beïnvloedt via een herallocatie van de portefeuille, en de veranderingen in het netto-aanbod van de duratie in de markt (figuur 1). De literatuur vindt bewijs van sterke aankondigingseffecten (‘signalering’) voor QE, hoewel het effect varieert tussen de programma’s, en afhangt van de mate waarin de aankopen werden verwacht, die hielpen bij het verminderen van onzekerheid, of die de marktverstoringen onderdrukten. D’Amico en Seida (2022) tonen aan hoe de obligatierente meer responsief is in volatiele markten, terwijl Wei (2022) schat dat het effect van centralebankaankopen tijdens crisisperiodes bijna drie keer zo hoog is. Krishnamurthy en Vissing-Jorgensen (2011), en ook Bauer en Rudebusch (2013) tonen aan hoe het signaleringskanaal afnam bij de LSAP-programma’s (large-scale asset purchases) van de Fed, en de Bank of England (2022); en merken op dat, naarmate de latere rondes van QE als beter werden verwacht, de rendementsimpact afnam.

In zowel de huidige passieve als actieve programma’s voor het reduceren van centralebankbalansen is geprobeerd om de marktimpact te minimaliseren. Ten eerste door kwantitatieve verkrapping (Quantitative Tightening, QT) aan te kondigen tijdens periodes van relatieve rust (zodat er geen ‘omgekeerd marktverstoringseffect’ is, waarbij QT het kalmerende effect van QE tenietdoet). Ten tweede door voorspelbaar te zijn wordt het effectenbezit veel langzamer verminderd dan waarmee dit werd opgebouwd. De enige uitzondering hierop is de ervaring van Japan in 2006/2007, waarbij QT in een aantal maanden werd afgewikkeld, ook al had QE gedurende meerdere jaren plaatsgevonden (Claeys, 2023). Ten derde, door eenvoudigweg te verklaren dat QT (in tegenstelling tot QE) geen informatie bevat over het monetaire beleid. Bij de effectieve ondergrens (ELB) heeft de centrale bank slechts één instrument (aankoopprogramma’s), en wil ze door haar daden en woorden QE gebruiken om de marktverwachtingen te veranderen (QE is een meer geloofwaardige vorm van forward guidance). Maar wanneer de rente weer positief is, kan de centrale bank terugkeren naar de beleidsrente als primair instrument. Smith en Valcarcel (2023) bevestigen het gebrek aan aankondigingseffect, en het asymmetrische signaleringseffect in het geval van de QT-episode van de Fed in 2017–2019.

Daarentegen zal het portefeuille-effect, dat de termijnpremie beïnvloedt door veranderingen in hoeveelheden, waarschijnlijk meer symmetrisch zijn. Vayanos en Vila (2009) suggereren dat bepaalde investeerders (bijvoorbeeld centrale banken, pensioenfondsen, verzekeringsmaatschappijen) een inelastische vraag hebben wat betreft bepaalde activa (bijvoorbeeld vanwege gespecialiseerde expertise, regelgeving, liquiditeitsvoorkeur of andere factoren). De centrale bank haalt, door grote hoeveelheden staatsobligaties te kopen, het duratieaanbod uit de markt, en dwingt investeerders om de waarde van resterende effecten en hun nauwe substituten (hypotheken, bedrijfsobligaties) op te gaan bieden. Als die duratie nu onder QT weer in de markt wordt geïnjecteerd, zou dat de risico- en termijnpremie moeten verhogen, en deze effecten moeten omkeren.

Hoewel tal van studies grote effecten toeschrijven aan dit transmissiekanaal, komt veel daarvan voort uit kortetermijnevenementstudies waarin het moeilijk is om de aankondigingseffecten te onderscheiden van de tijdelijke liquiditeitseffecten die snel verdwijnen (Vlieghe, 2018; Tenreyo, 2023). Bovendien vinden Koijen et al. (2019) voor de eurozone vrijwel geen bewijs dat investeerders hun blootstelling over de rentecurve verleggen (de meeste ECB-aankopen waren van buitenlandse investeerders), en Andrade et al. (2016) vonden geen bewijs van marktsegmentatie of een schaarstekanaal voor de vroege fase van het asset purchase programme (APP). Het portefeuillekanaal werkt echter voornamelijk door de voorraad van beschikbare obligaties te beïnvloeden, en de door de ECB aangehouden activa zijn in de loop der tijd aanzienlijk toegenomen. Schnabel (2021) merkt op dat de aanzienlijke vermindering van de beschikbare voorraad voor particuliere investeerders (de ‘free float’) het belangrijkste transmissiekanaal is waardoor het public sector purchase programme (PSPP) de rendementen op staatsobligaties in de eurozone heeft verlaagd.

Een manier waarop centrale banken hebben geprobeerd om de impact van duratie-vrijgave op de markt te beperken, is via ‘passieve’ strategieën: dus door eenvoudigweg de obligaties te laten aflopen. Als gevolg daarvan is het tempo van de afbouw aanzienlijk trager dan het tempo van de toename. Dat is belangrijk omdat sommige van de QE-schaarstekanalen steunen op marktsegmentatie die tijdens periodes van marktstress acuter is (Tenreyo, 2023).

QT – De ervaring tot nu toe

Waarom zou je QT überhaupt toepassen als de impact ervan op de markten onzeker is? Deels omdat een verkrapping, gezien de nog steeds verhoogde inflatie, wenselijk kan zijn. De notulen van de ECB van december 2022 stellen dat accommoderende liquiditeitsomstandigheden niet langer nodig zijn, en dat het stopzetten van de herinvestering van obligaties een noodzakelijke aanvulling zou zijn op voortdurende verkrapping. Schnabel (2023) merkt daarnaast op dat het doel ook is om beleidsruimte te herwinnen (bezittingen van staatsobligaties van het Eurosysteem bevinden zich dicht bij de uitgeverslimieten), bijwerkingen te verminderen, de blootstelling van het Eurosysteem aan krediet- en duratierisico te verminderen en ook de schaarste te verminderen (Schnabel verwijst naar de ongewenstheid van een aanhoudende negatieve Bund-OIS-spread). Claeys (2023) betoogt dat de meest dwingende redenen om QT toe te passen juridisch en politiek zijn. QT bevestigt dat QE geen permanente monetaire financiering van tekorten was, en ook dat het consistent is met het evenredigheidsbeginsel (zoals vermeld in de EU-verdragen). QT maakt QE meer conventioneel, en stelt het in staat om opnieuw te worden gebruikt.

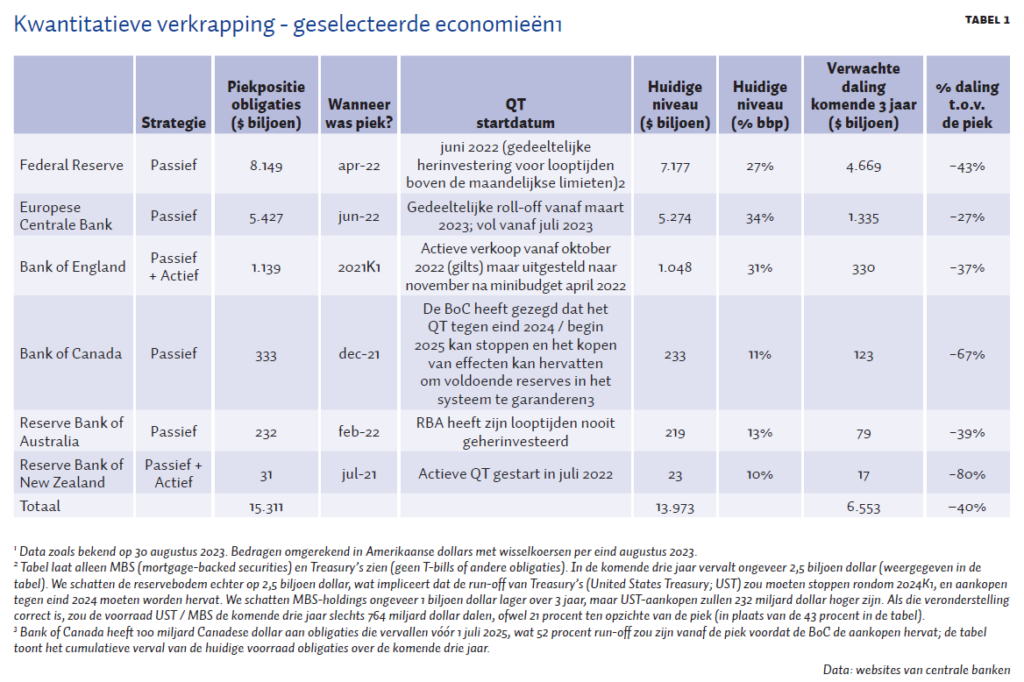

Tabel 1 toont de balansverminderingsstrategieën die momenteel worden uitgevoerd door geselecteerde centrale banken van de G-10. Allemaal volgen ze de passieve afbouwstrategieën, hoewel de Bank of England (BoE) en de Reserve Bank of New Zealand (RBNZ) daarnaast actief een deel van hun obligatieportefeuilles verkopen. We schatten dat in de komende drie jaar 6,5 biljoen dollar aan effecten zal aflopen van de balansen van de zes centrale banken die in de tabel worden getoond; een gewogen gemiddelde vermindering van veertig procent sinds het hoogtepunt.

Tot nu toe lijkt de impact bescheiden, maar zorgt ook voor een paar waarschuwingstekens:

- In de Verenigde Staten moest de Fed 300 miljard dollar in het systeem pompen om de stress in de bankensector na de ineenstorting van Silicon Valley Bank te beteugelen. Men zou kunnen betogen dat QT (en de reductie van reserves) het moment heeft versneld waarop kwetsbare banken werden gedwongen (verliesgevende) obligaties te verkopen toen de depositovlucht versnelde. Hoewel de Fed haar verkoop van mortgage-backed securities en Amerikaanse staatsobligaties niet heeft onderbroken en de leningen via het marginale kanaal (‘discount window’) zijn teruggekeerd naar bijna nulniveaus, stonden de noodleningen van de Fed (Bank Term Funding Facility en leningen aan de betrokken banken) vijf maanden later nog steeds 250 miljard dollar boven de niveaus van begin maart 2023, en de reserves in het systeem zijn hoger dan voor de bankstress.

- Voor de eurozone merkt Schnabel (2023) op dat het personeel van de ECB schat dat de marktverwachtingen met betrekking tot de omvang van de balans al 40 basispunten van de 180 basispunten (tienjaarsobligatie) rendementsverlaging hebben teruggedraaid, die had plaatsgevonden onder het APP en het PEPP (pandemic emergency purchase programme). Er is echter geen waarneembare toename in spreads in de periferie, wat een van de kanalen is waarlangs QT zich zou kunnen manifesteren (het Transmission Protection Instrument en de flexibele PEPP-herinvesteringen bieden bescherming tegen hernieuwde fragmentatie).

- In het Verenigd Koninkrijk bevestigde het Monetary Policy Committee (MPC) in september 2022 zijn voornemen om de portefeuille van gilts actief te verkopen, slechts enkele dagen voordat de regering haar mini-begroting zou aankondigen. Na de aanzienlijke herprijzing van de markt in de nasleep van de begrotingsaankondigingen, stelde de Bank of England (BoE) de aanvang van de gilts-verkoop uit tot 1 november, en verschoven ze de verkoop van de gilts met een langere looptijd, die het middelpunt van de crisis waren, uit tot het eerste kwartaal van 2023. Tussen 28 september en 14 oktober 2022 voerde de BoE tijdelijke en gerichte aankopen uit van inflatie-gelinkte obligaties en langlopende gilts om ordelijke omstandigheden op de markt te herstellen, en begon deze aankopen in november 2022 af te bouwen. Ramsden (2023) heeft een vergelijkbare schatting als Schnabel voor het VK: de QT heeft tot nu toe termijnpremies met 40 basispunten verhoogd.

Een vraag is of QT in de toekomst gelimiteerd is als centrale banken overgaan van een beleid van verkrapping naar veruiming, zoals de markt verwacht voor 2024 en daarna. Vanuit een signaleringsperspectief maken we ons daar niet al te veel zorgen over (QT loopt op de achtergrond), maar in de marge zou er enige extra verruiming nodig zijn om het (naar onze mening beperkte) verkrappende effect van de afbouw van de centralebankbalans te compenseren. Voor de Fed gaan we er in ieder geval van uit dat de afbouw van de balans volgend jaar moet stoppen om te zorgen voor voldoende reserves onder het vloersysteem (waarbij een verandering in de hoeveelheid reserves nauwelijks effect heeft op korte rentes).

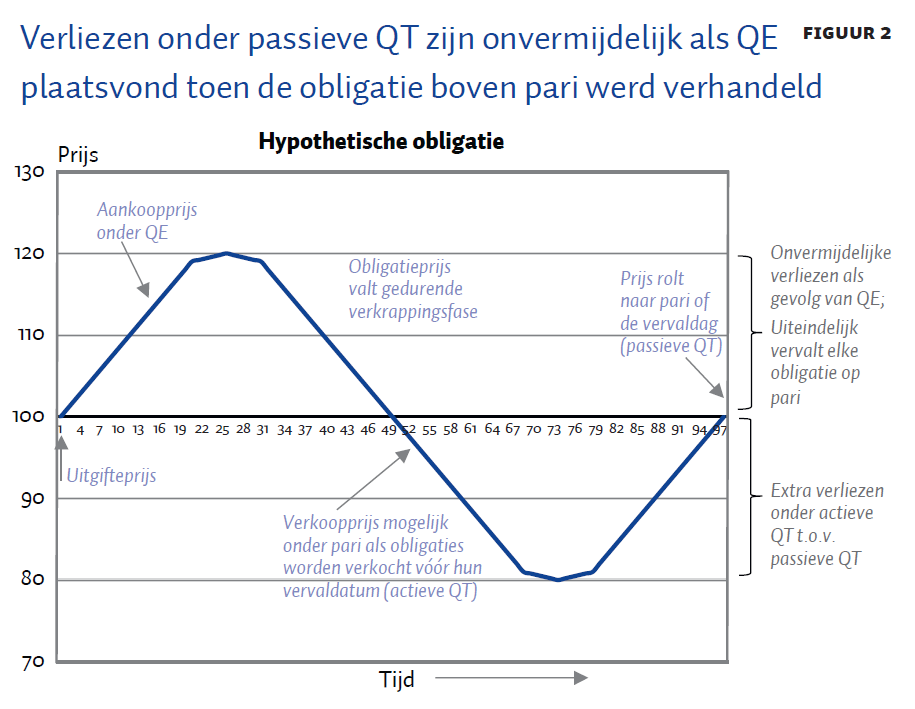

We maken ons geen zorgen dat QT uitgesteld zou kunnen worden door de mogelijke verliezen die centrale banken zullen lijden. Het is waar dat empirisch gezien centrale banken dezelfde ‘verliesaversie’ vertonen als bedrijven (Concharov et al., 2023). Zo heeft de ECB bijvoorbeeld in oktober 2022 de berekening van de rente voor haar TLTRO’s (targeted longer-term refinancing operations) gewijzigd om de impliciete overdracht naar banken te verminderen, en in juli 2023 heeft ze de vergoeding voor minimale reserves verlaagd tot nul procent (in plaats van de depositofaciliteitrente). Maar als het om QT gaat, zijn de enige verliezen die kunnen worden vermeden die onder actieve QT (verkoop vóór de vervaldatum); verliezen onder passieve QT zijn ingebakken vanaf het moment dat de obligaties worden aangekocht, omdat uiteindelijk de prijs van elke obligatie weer naar de nominale waarde zal terugkeren (figuur 2).

Het belang van een geconsolideerd overheidsperspectief voor de markt

Het is onjuist om passieve QT te beschouwen als een verhoging van duratie in de markt door de centrale bank. Wanneer obligaties op de balans van de centrale bank vervallen, heeft dat zelf geen markteffect (het bezit van staatsobligatieposities neemt af aan de activazijde, en staatsdeposito’s dalen dienovereenkomstig aan de passivazijde). Het is echter de manier waarop de schatkist ervoor kiest om de aflopende obligaties te herfinancieren die de impact op de markt bepalen. In de Verenigde Staten bijvoorbeeld viel QT samen met een toename van het aandeel T-bills (met een looptijd korter dan één jaar) dat wordt uitgegeven, en termijnpremies lijken minder te zijn gestegen dan in de eurozone en het VK. Het Treasury Borrowing Advisory Committee (TBAC) heeft aanbevolen om het aandeel T-bills te verhogen tot vijftien à twintig procent van de totale verhandelbare schuld. Geldmarktfondsen hebben voldoende ruimte om T-bill-uitgifte te blijven absorberen, met 1,7 biljoen dollar in de reverse repo-faciliteit van de Fed (een instrument dat erg op T-bills lijkt), en de geldmarkthervormingen in 2024 zouden mogelijk nog eens 500 miljard dollar van Prime naar Government-geldmarktfondsen kunnen verschuiven.

De link tussen de overheidsschuld en centralebankbalansen werd benadrukt door Greenwood et al. (2014), die lieten zien hoe looptijdverlengingen en hogere tekorten van de schatkist ongeveer een derde van het QE-duratie-effect van de Fed in de eerdere programma’s hadden ‘geannuleerd’. In theorie zouden regeringen dezelfde hoeveelheid duratie kunnen verwijderen als centrale banken. Als bijvoorbeeld het Eurosysteem het gewogen gemiddelde van de looptijd van de schuld had verlaagd van 7,5 naar 3,5 jaar, dan zou dezelfde hoeveelheid van een tienjaars equivalente duratie uit de markt zijn verwijderd als via PEPP’s en PSPP’s van de ECB. Hoewel dit niet hetzelfde rendementseffect zou hebben gehad (Greenwood (2014) laat zien dat Fed-aankondigingen ongeveer twee keer zoveel impact hebben als Treasury-aankondigingen van vergelijkbare omvang), is het punt dat de marktimpact van QT gedeeltelijk afhangt van de schuldbeheerstrategie van de overheid. Ramsden (2023) merkt op dat in het VK de BoE en het Debt Management Office (DMO) samenwerken om het effect van QT op de uitgifte van de DMO tot een minimum te beperken. In Nieuw-Zeeland verkoopt de Reserve Bank of New Zealand (RBNZ) een deel van de QT rechtstreeks aan het schuldbeheerkantoor om de impact op de markt te minimaliseren.

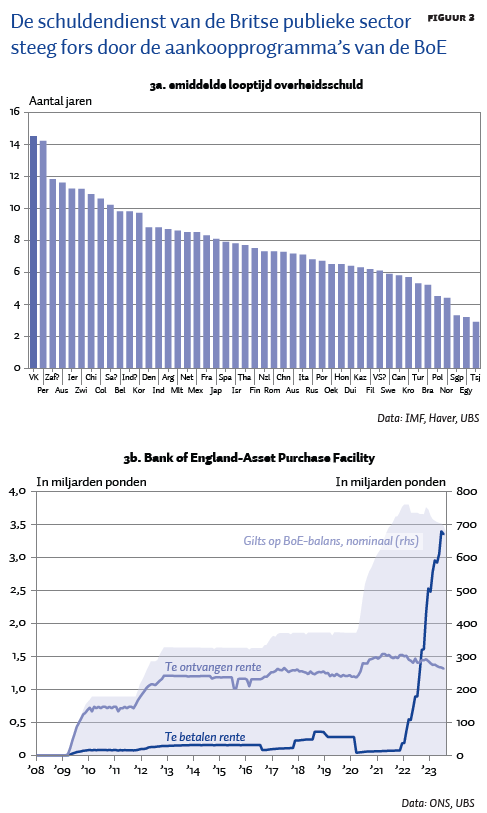

Een ander punt dat moet worden benadrukt, is dat agentschappen voor het beheer van overheidsschuld nauw verbonden zijn geraakt met de aankoopprogramma’s van centrale banken. In het Verenigd Koninkrijk, dat een van de langste looptijden voor overheidsschuld ter wereld heeft, heeft QE ongeveer een derde van de schuld met een lange looptijd omgezet in kortlopende schuld met variabele rente. De kosten van de schuldendienst zijn gestegen, omdat de vergoedingsrente op de reserves van banken (gebruikt voor de aankoop van de gilts) nu hoger is dan de rente die de BoE ontvangt op haar obligatieportefeuille.

Als we vooruitkijken naar de komende drie jaar lijkt het effect van QT voor de VS beperkt. We schatten dat het aanbod van tienjaars-equivalenten op de markt pas in 2024 weer op het niveau van 2021 zal komen (niet een jaar dat de markt moeite had om de duratie te absorberen), en dat het aanbod pas in 2025/2026 aanzienlijk zal toenemen. Tegen die tijd denken we echter dat de Fed al gestopt zal zijn met QT.

Voor de eurozone is het netto-aanbod van duratie in 2023 al sterk gestegen ten opzichte van 2022, maar gaat het in 2024 niet verder omhoog (mits de afbouw van de PEPP niet naar voren wordt gehaald, en er geen actieve QT is). Het netto-aanbod van duratie bevindt zich aan de bovenkant van de tienjaars-bandbreedte, voornamelijk omdat overheden nog steeds historisch grote tekorten hebben – ondanks de beschikbaarheid van Next Generation EU-fondsen (waarmee tot het tweede kwartaal van 2026 de emissie van obligaties wordt gereduceerd). Figuur 4 geeft in context weer hoe weinig van het aanbod van duratie afkomstig is van de ECB.

Liquiditeitseffecten en geldmarkten

Tot nu toe heeft veel van de discussie zich gericht op de omkering van het door QE veroorzaakte duratie-effect. Maar de verkoop/aflossing van schuld op de centralebankbalans verwijdert ook de kortlopende verplichtingen (bankreserves) die worden gebruikt om de aankopen te financieren. Het zijn juist deze liquiditeitseffecten die beperkend bleken te zijn voor de QT-episode van de Fed in 2017–2019 (Smith en Valcarcel, 2023), wat de Fed ertoe dwong om reserves opnieuw te verhogen via repo’s en nieuwe aankopen.

Een belangrijke vraag is dus of vloersystemen een bindende beperking vormen voor hoeveel QT er kan worden toegepast. Er zijn natuurlijk andere manieren om reserves te creëren, terwijl QT wordt voortgezet. De ECB, met haar langdurige gebruik van main refinancing operations (MRO’s) en long-term refinancing operations (LTRO’s), lijkt goed toegerust om liquiditeitniveaus te beheren. De Fed heeft een nieuwe Standing Repo Facility (SRF) opgezet, en de BoE heeft een nieuwe Short-Term Repo om te zorgen voor voldoende liquiditeit tijdens en na QT. We zijn sceptisch dat de SRF een realistische oplossing is voor het probleem van reserve-schaarste, gezien het stigma dat kleeft aan leningen na de ondergang van Silicon Valley Bank. We vermoeden dat de Fed in plaats daarvan actieve repo’s zal moeten uitvoeren in plaats van te vertrouwen op wat in feite een ‘discount window’ is (indien Treasury’s als onderpand worden gebruikt onder de discount window, zou het identiek zijn aan lenen van de SRF, met vergelijkbare tarieven, haircuts enzovoort).

We schatten dat in de VS de ondergrens voor bankreserves tussen de 2,5 en 3 biljoen dollar ligt, vergelijkbaar met de schattingen van Lopez-Salido en Vissing-Jorgensen (2022). Voor de eurozone suggereerde Åberg et al. (2021) dat EONIA/€STR (euro overnight index avarage/euro short-term rate) sterk zou kunnen stijgen als overtollige reserves onder de 1 biljoen euro vallen.

Naarmate de bankreserves in het systeem krimpen, neemt de beschikbaarheid van onderpand voor de gedekte uitleenmarkten weer toe, wat de marktwerking verbetert. In principe had QE daar geen afbreuk aan mogen doen, aangezien het eenvoudigweg de ene vorm van liquiditeit (reserves) heeft geruild voor een andere (repo-onderpand); eventuele afwijkingen tussen repo-rentetarieven en de beleidsrentetarieven kunnen worden weg-gearbitreerd door banken, mits hun balanskosten niet te hoog zijn. Het probleem ontstaat doordat QE de relatieve mix van geldmarktproducten heeft veranderd, terwijl de bankregelgeving arbitrage beperkt. Bovendien hebben niet-bancaire instellingen geen toegang tot de reserves van centrale banken, dus dat deel van de markt ziet de beschikbaarheid van onderpand afnemen zonder toegang te hebben tot het dichtstbijzijnde alternatief (IMF, 2023).

De schaarsteproblematiek begint nog maar net om te keren. In de eurozone hebben de terugbetalingen van TLTRO-leningen en de bescheiden afbouw van het APP weer onderpand in het systeem vrijgegeven, maar de gemiddelde swap spread blijft nog steeds twee keer zo hoog als het pre-QE-gemiddelde. Op dezelfde manier blijft de hoeveelheid vrij beschikbare staatsobligaties (effecten in handen van entiteiten anders dan pensioenfondsen, verzekeringsmaatschappijen en centrale banken) extreem laag, slechts veertig procent van de uitstaande schuld en slechts twintig procent voor de Duitse Bunds is vrij beschikbaar (IMF, 2023). Vanuit het nauwe perspectief van het verlichten van de onderpand-schaarste was de beslissing van de ECB om TLTRO’s te laten aflossen voordat QT werd uitgevoerd niet efficiënt. Banken hebben de neiging om hun veiligste en meest liquide activa niet als onderpand voor leningen te gebruiken. Daarentegen zijn de effecten die worden aangehouden in de PSPP in meerdere mate afkomstig uit de hoger gewaardeerde markten.

Ten slotte hebben Acharya et al. (2023) gewezen op het risico dat QE een ‘liquiditeitsafhankelijkheid’ heeft gecreëerd die QT zou kunnen compliceren. Ze laten zien hoe de opeisbare vorderingen van Amerikaanse banken op liquide activa tijdens QE toenemen (en de structuur van hun verplichtingen verkort), maar dat dit niet omkeert wanneer QE stopt. Dit laat banken na QE afhankelijk van een afnemende pool van uiteindelijke liquiditeit (en banken met een tekort aan reserves die afhankelijk zijn van repo-markten), wat verklaart waarom ze zo bereid zijn om hun schaarse reserves te behouden wanneer de markten verstoord zijn.

Literatuur

Åberg, P., M. Corsi, V. Grossmann-Wirth et al. (2021) Demand for central bank reserves and monetary policy implementation frameworks: The case of the Eurosystem. ECB Occasional Paper, 282.

Acharya, V.V., R.S. Chaudhan, R. Rajan en S. Steffen (2023) Liquidity dependence and the waxing and waning of central bank balance sheets. NBER Working Paper, 31050.

Andrade, P., J. Breckenfelder, F. De Fiore et al. (2016) The ECB’s asset purchase programme: an early assessment. ECB Working Paper, 1956.

Bank of England (2022) QE at the Bank of England: A perspective on its functioning and effectiveness. Quarterly Bulletin, 2022 Q1.

Bauer, M.D. en G.D. Rudebusch (2014) The signalling channel for federal reserve bond purchases. International Journal of Central Banking, 10(3), 233–289.

Claeys. G. (2023) Finding the right balance (sheet): Quantitative tightening in the euro area. Monetary Dialogue Papers, European Parliament, maart.

Concharov I., V. Ioannidou en M.C. Schmalz (2023) (Why) do central banks care about their profits. The Journal of Finance, 78(5), 2991–3045.

D’Amico, S. en T. Seida (2022) Unexpected supply effects of quantitative easing and tightening. Federal Reserve Bank of Chicago, mei.

Greenwood, R., S.G. Hanson, J.S. Rudolph en L.H. Summers (2014) Government debt management at the zero lower bound. Hutchins Center on Fiscal & Monetary Policy at Brookings, Working Paper, 5.

IMF (2023) Quantitative tightening by the ECB: Why and how? Euro Area Selected Issues Paper, 19 juli.

Koijen, R.S.J., F. Koulischer, B. Nguyen en M. Yogo (2019) Inspecting the mechanism of quantitative easing in the euro area. NBER Working Paper, 26152.

Krishnamurthy, A. en A. Vissing-Jorgensen (2011) The effects of quantitative easing on interest rates: Channels and implications for policy. Brookings Papers on Economic Activity, 42(2), 215–287.

Lopez-Salido en Vissing-Jorgensen (2022) ??

Ramsden, D. (2023) Quantitative tightening: The story so far. Presentatie bij de Bank of England, Money Macro and Finance Society. 19 juli, Londen.

Schnabel, I. (2021) Asset purchases: From crisis to recovery. Speech bij de Annual Conference of Latvijas Banka, ‘Sustainable economy in times of change’. 20 september, Frankfurt am Main.

Schnabel, I. (2023) Quantitative tightening: Rationale and market impact. Speech bij de Money Market Contact Group meeting. 2 maart, Frankfurt am Main.

Smith, A.L. en V.J. Valcarcel (2023) The financial market effects of unwinding the federal reserve’s balance sheet. Journal of Economic Dynamics and Control, 146, 104582.

Tenreyo, S. (2023) Quantitative easing and quantitative tightening. Speech bij de SES Annual Conference. 04 april, Glasgow.

Vayanos, D. en J.-L. Vila (2009) A preferred-habitat model of the term structure of interest rates. NBER Working Paper, 15487.

Vlieghe, G. (2018) The yield curve and QE. Speech bij de Imperial College Business School. 25 september, Londen.

Wei, B. (2022) Quantifying ‘quantitative tightening’ (QT): How many rate hikes is QT equivalent to? Federal Reserve Bank of Atlanta Working Paper, 2022-8.

Auteurs

Categorieën