De Europese bankenunie heeft een goede start gemaakt. Maar hoe kan zij voltooid worden, zodat ‘nationale’ banken ‘Europees’ worden? Landen die niet deelnemen aan de bankenunie, zoals Denemarken en Zweden, kunnen zich aansluiten. Vervolgens kan ook een Europees depositogarantiestelsel worden ingevoerd.

In het kort

– Er is besloten om de verantwoordelijkheid voor het bankentoezicht naar Europees niveau te tillen.

– De huidige bankenunie is nog steeds een mix van nationale en Europese elementen.

– Een Europees depositogarantiestelsel zal de bankenunie voltooien.

De essentie van de Europese bankenunie is toezicht en de afwikkeling van banken op supranationaal niveau. De taak omvat het Gemeenschappelijk Toezichtsmechanisme (SSM; Single Supervisory Mechanism) en het Gemeenschappelijk Afwikkelmechanisme (SRM; Single Resolution Mechanism) bij grensoverschrijdende problemen. Het SSM biedt supranationaal toezicht op banken in de bankenunie, waarbij de Europese Centrale Bank (ECB) het voortouw neemt. De SRM-regelgeving geeft de bankenunie uitgebreide volmacht om de banken binnen de unie af te wikkelen, teneinde te voorkomen dat banken bij het afwikkelingsproces opgesplitst worden.

De Europese bankenunie was een antwoord op een van de hoofdoorzaken van de Europese schuldencrisis, de sovereign-bank loop: de vicieuze cirkel die de solvabiliteit van landen in de eurozone verbindt met de solvabiliteit van hun banken. Dat gebeurt op twee manieren. Ten eerste houden banken grote hoeveelheden obligaties van hun eigen overheden op hun balans (Battistini et al., 2014). Ten tweede kan een verzwakking van het bankstelsel van een land gevolgen hebben voor de overheidsbegroting, wanneer de overheid de bank moet redden met een steunpakket.

Om deze vicieuze cirkel te doorbreken hebben de regeringsleiders van de landen in de eurozone in 2012 besloten om de verantwoordelijkheid voor het bankentoezicht naar Europees niveau te tillen, als voorwaarde voor de directe herkapitalisatie door het Europees Stabiliteitsmechanisme (ESM). Bovendien was de ECB blootgesteld aan de risico’s van banken omdat ze gedwongen werd liquiditeit te verschaffen zonder dat ze toezicht kon uitoefenen. Als ex-post-reddingen op Europees niveau worden georganiseerd, dan moet ex-ante-toezicht ook op Europees niveau plaatsvinden, om dat soort reddingen minder snel nodig te maken (Goodhart en Schoenmaker, 2009).

Een tweede reden, meer op de lange termijn, voor de bankenunie is de toename van grensoverschrijdend bankieren op de interne markt in Europa. Het financiële trilemma houdt in dat (1) financiële stabiliteit, (2) internationale banken en (3) nationaal financieel beleid onverenigbaar zijn (Schoenmaker, 2011). Twee van deze drie doelstellingen kunnen telkens gecombineerd worden, maar ze kunnen niet alle drie tegelijk bestaan. De implicaties van grensoverschrijdend bankieren voor de financiële stabiliteit is dus dat internationale samenwerking op het gebied van bankreddingen nodig is. Alhoewel het nieuwe beleid gericht is op bail-in van aandeelhouders en crediteuren, blijven bankreddingen nodig tijdens een systeemcrisis om de financiële stabilieit te handhaven.

De behoefte aan een bankenunie hangt dus af van de intensiteit van grensoverschrijdend bankieren. De ontwikkeling van het grensoverschrijdende bankwezen in de eurozone helpt de huidige staat van de bankenunie te beoordelen. Om vervolgens een toekomstbeeld van de bankenunie te schetsen, bekijken we grensoverschrijdend bankieren met landen buiten de eurozone, omdat de landen die nu niet deelnemen aan de euro wel de mogelijkheid hebben om later mee te doen. En de kans dat niet-eurolanden zich aansluiten bij de bankenunie neemt toe als reactie op Brexit. Ten slotte blijven er nog enkele onderdelen over om de bankenunie te voltooien, zoals de implementatie van een Europees depositogarantiestelsel.

Het Europese bankenlandschap

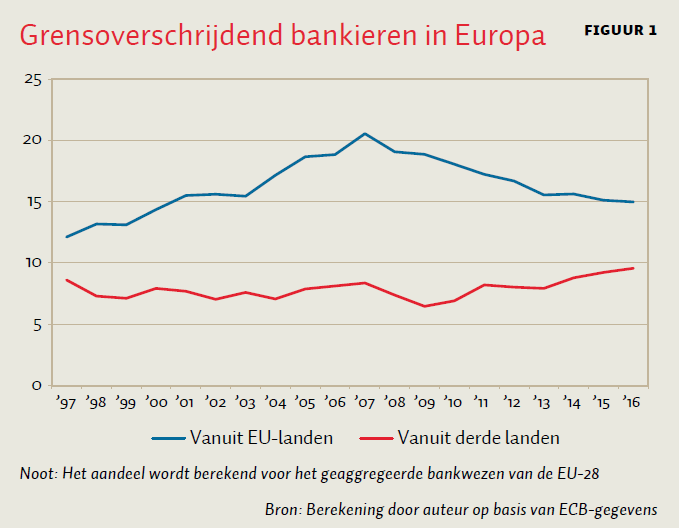

Om de mate van grensoverschrijdende bankieren in Europa te illustreren, kijken we eerst naar de bankensector als geheel. De interne markt stelt banken in staat om zich te vestigen in andere EU-landen, waarbij de uitvoering is neergelegd bij het land van herkomst. Figuur 1 toont voor alle banken in het Europese bancaire systeem het percentage activa bij filialen of dochterondernemingen in landen waar niet de hoofdzetel gevestigd is. Grensoverschrijdend bankieren binnen de EU groeide snel van tien procent in 1997 tot twintig procent in de aanloop naar de wereldwijde financiële crisis. De daling die daarop volgde, begon in 2007 en heeft zich voortgezet gedurende de Europese schuldencrisis in 2010–2011. Vanaf 2013 stabiliseert de mate van grensoverschrijdend bankieren binnen Europa op ongeveer vijftien procent. Deze geografische opdeling weerspiegelt een verminderde activiteit als gevolg van de wereldwijde financiële crisis. De grensoverschrijdende penetratie uit niet-EU-landen daalde ook tijdelijk na 2007, maar was stabieler op ongeveer acht procent.

Het gebied van de bankenunie

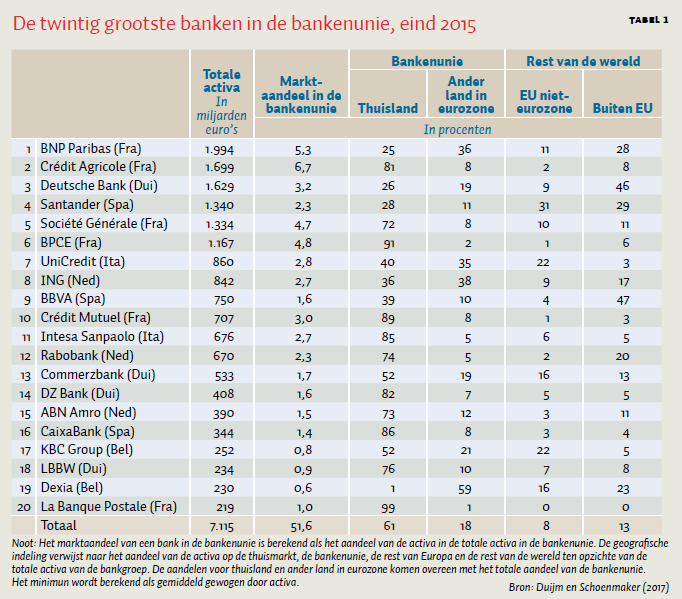

Voor individuele landen kan de internationale oriëntatie van hun bankensector worden vastgesteld door te kijken in welke mate de grootste banken zich met grensoverschrijdend bankieren bezighouden. Door de activa van deze banken te splitsen in activa in het land van herkomst, in andere landen van de bankenunie, in de rest van Europa en in niet-EU-landen, kunnen we de intensiteit meten van grensoverschrijdend bankieren in het eurogebied en de gehele Europese Unie. Om de activa geografisch te kunnen splitsen, maken we gebruik van de jaarverslagen van banken (Duijm en Schoenmaker, 2017).

Voorafgaand aan toetreding tot de bankenunie hielden de banken gemiddeld 61 procent van de activa in het thuisland. Dit ‘thuis’-percentage steeg tot 79 procent toen de thuisbasis vergroot werd tot de gehele bankenunie. Dat is het percentage activa dat de twintig grootste Europese banken in het bankenuniegebied houden (tabel 1). Daarnaast verspreiden ze hun activa over de rest van de wereld (dertien procent), en blijft er slechts acht procent over in de EU-landen die niet deelnemen aan de eurozone. Slechts een paar banken – zoals UniCredit, KBC Group en Santander – hebben belangrijke activiteiten in EU-landen buiten de eurozone.

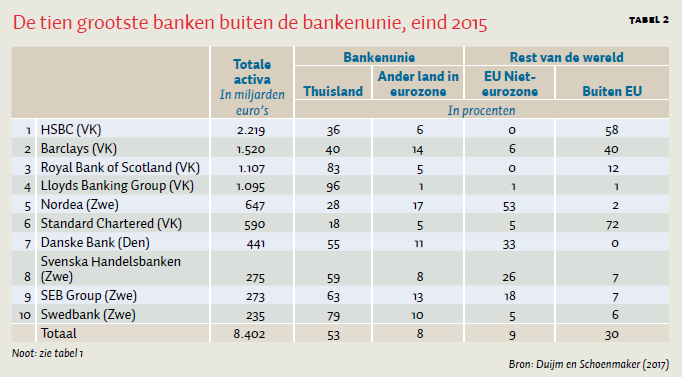

Buiten de bankenunie

Van de tien grootste Europese banken buiten de bankenunie hebben die in het Verenigd Koninkrijk het merendeel van hun buitenlandse activa buiten Europa (tabel 2). Daarentegen hebben de Scandinavische banken aanzienlijke activa in de bankenunie (met name in Finland en de Baltische Staten) en de rest van Europa. Met name Nordea heeft haar activa over de Scandinavische landen gespreid, met slechts 28 procent van haar vermogen in het thuisland Zweden.

Uitbreiding van de bankenunie

Nu we weten hoe ver de bankenunie gevorderd is, kunnen we de toekomstige ontwikkelingen nagaan. In landen die gekenmerkt worden door een groot aandeel multinationale banken vormt een mogelijke afwikkeling van deze banken een aanzienlijk risico. Het beroemde citaat dat “banken internationaal zijn als ze leven, maar nationaal als ze dood zijn” zegt precies waar het om gaat (Huertas, 2009). In het geval van multinationale banken betekent dit dat als het toezicht en de afwikkeling nationaal gereguleerd zijn, de autoriteiten van het thuisland, wanneer ze een bankredding overwegen, alleen rekening houden met het binnenlandse deel van die bank. Daarbij besteden ze weinig aandacht aan de grensoverschrijdende externaliteiten van hun acties (Schoenmaker, 2011). In zo’n context zal de uiteindelijke lastenverdeling een strijd worden tussen het thuis- en gastland, wat leidt tot inefficiënte resultaten die bovendien nadelig zijn voor de stabiliteit van het systeem.

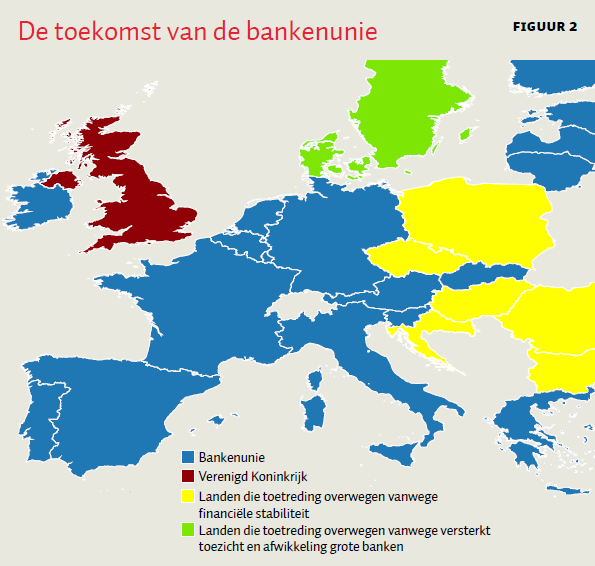

Door het vertrek van het grootste land buiten de bankenunie uit de EU, na Brexit, zal de onbalans tussen de negentien landen binnen en acht landen buiten de bankenunie groter worden. Zowel de economische als de politieke invloed van de landen buiten de bankenunie zal sterk afnemen. De landen buiten de eurozone kunnen zich aansluiten bij de bankenunie door het mechanisme van nauwe samenwerking dat is opgenomen in de SSM-regelgeving. Gezien de grensoverschrijdende bancaire banden tussen de EU-lidstaten is het aannemelijk dat de meeste, zo niet alle, niet-eurolanden zich in de toekomst bij de bankenunie zullen aansluiten (figuur 3) (Hüttl en Schoenmaker, 2015).

Denemarken en Zweden worden gekenmerkt door een bankwezen dat omvangrijk grensoverschrijdend opereert in landen binnen de bankenunie. Deze landen kunnen zich aansluiten om het toezicht en de afwikkeling te versterken aangaande hun grote banken, mochten die in de problemen komen. In 2017 hebben beide landen aangegeven dat ze zo’n nauwe samenwerking rond 2019 zouden overwegen. Nordea wilde niet wachten op de beslissing van de Zweedse overheid en heeft begin september besloten om haar hoofdkantoor naar Helsinki te verhuizen. Het grensoverschrijdend bankieren van West-Europese banken is daarentegen belangrijk voor de zes landen buiten de bankenunie in Centraal- en Oost-Europa. En de stabiliteit van het financiële systeem van deze landen hangt af van de gezondheid van deze buitenlandse banken.

Het vervolmaken van de bankenunie

De bankenunie heeft een goede start gemaakt, met gemeenschappelijk toezicht door de ECB vanaf 2014 en een gemeenschappelijke afwikkeling door de Single Resolution Board (SRB) vanaf 2016. Ondanks aanloopproblemen en af en toe een verkeerde inschatting, blijkt uit een eerste beoordeling dat het toezicht op de Europese banken over het algemeen effectief, nauwgezet en eerlijk is (Schoenmaker en Véron, 2016).

Wat betreft de afwikkeling is het beeld gevarieerder. Eerder dit jaar had de SRB drie zieltogende banken onder zijn hoede. In het geval van Banco Popular hebben de SRB en de Spaanse nationale afwikkelingsautoriteit in het publieke belang gehandeld door de bank te verkopen aan Banco Santander. In het geval van Banca Popolare di Vicenza en van Veneto Banca besloot de SRB dat deze banken failliet mochten gaan en dat de liquidatie van de banken plaats zou vinden onder nationale procedures. Niettemin heeft de centrale bank van Italië besloten deze banken te steunen met publiek geld.

Uit deze voorbeelden blijkt dat de huidige opzet van de bankenunie nog steeds een mix is van nationale en Europese elementen. Dit biedt ruimte voor inconsistenties en bureaucratische strijd tussen nationale en Europese instellingen. Bovendien is de derde pijler, het depositogarantiestelsel, nog steeds volledig nationaal en moet dus ook naar Europees niveau worden getild om de bankenunie te voltooien (EC, 2015). Meer nog dan de daadwerkelijke uitbetaling, is het depositogarantiestelsel van belang als signaal aan het publiek dat de banken vertrouwd kunnen worden en dat spaargeld tot een maximum bedrag gegarandeerd is. Door de depositogarantie op Europees niveau te organiseren, laten de autoriteiten zien dat we van nationale naar Europese banken zijn gegaan.

Om redenen van efficiëntie kan het Single Resolution Fund – dat wordt beheerd door het SRB – samengevoegd worden met het European Deposit Insurance Fund tot een Single Resolution and Deposit Insurance Fund (Gros en Schoenmaker, 2014). Het laatste onderdeel voor het voltooien van de bankenunie is om een kredietlijn in te stellen van het Europees Stabiliteitsmechanisme naar dit gecombineerde fonds. Dit lijkt op de Federal Deposit Insurance Corporation, die een kredietlijn met het Amerikaanse Ministerie van Financiën heeft. Dit zou het Europees Stabiliteitsmechanisme onderdeel maken van de risicodeling door banken. En de Europese afspraken zouden dan overeenkomen met de Amerikaanse regelingen.

Literatuur

Battistini, N., M. Pagano en S. Simonelli (2014) Systemic risk, sovereign yields and bank exposures in the euro crisis. Economic Policy, 29(78), 203–251.

Duijm, P. en D. Schoenmaker (2017) European banks straddling borders: risky or rewarding? CEPR Discussion Paper, DP12159.

EC (2015) De voltooiing van Europa’s Economische en Monetaire Unie. Brussel: Europese Commissie.

Goodhart, C. en D. Schoenmaker (2009) Fiscal burden sharing in cross-border banking crises. International Journal of Central Banking, 5(1), 141–165.

Gros, D. en D. Schoenmaker (2014) European deposit insurance and resolution in the banking union. Journal of Common Market Studies, 52(3), 529–546.

Huertas, T. (2009) The Rationale for and limits of bank supervision. Artikel te vinden op www.lse.ac.uk.

Hüttl, P., en D. Schoenmaker (2015) Should the ‘outs’ join the Banking Union? European Economy, 2015(3), 89–112.

Schoenmaker, D. (2011) The financial trilemma. Economics Letters, 111, 57–59.

Schoenmaker, D. en N. Véron (red.) (2016) European banking supervision: the first eighteen months. Bruegel Blueprint Series, 25. Brussel: Bruegel.

Auteur

Categorieën