De interne markt is de belangrijkste bouwsteen van de Europese Unie (EU). Goederen, diensten, personen en kapitaal kunnen vrij bewegen door de gehele unie. Deze bijdrage focust op de interne markt voor goederen en diensten: Wat heeft deze eigenlijk opgeleverd, en valt er nog iets te winnen?

In het kort

– Na de ondertekening van het verdrag van Rome zijn er stap voor stap handelsbarrières tussen EU-lidstaten weggenomen.

– Dat heeft voor extra welvaart gezorgd, maar de integratie van de dienstenmarkt loopt achter bij die van de goederenmarkt.

– Er zijn nog verschillende belemmeringen die op verschillende niveaus moeten worden benaderd.

In 1957 ondertekenden zes landen het verdrag van Rome, ofwel het Verdrag tot de oprichting van de Europese Economische Gemeenschap (EEG), de eerste stap in de vorming van de interne markt. Het doel van de interne markt was meer economische voorspoed en welvaart voor haar inwoners. Handelsbarrières moesten worden weggenomen zodat goederen en diensten zich vrij tussen de lidstaten, over landsgrenzen heen, konden bewegen. Hierdoor zou er meer concurrentie ontstaan tussen binnenlandse en buitenlandse producenten en dienstverleners, waardoor consumenten de keuze zouden krijgen uit meer producten en diensten, van hogere kwaliteit en voor een lagere prijs. En meer concurrentie zou weer moeten leiden tot productiviteitsstijgingen, economische groei en welvaart.

Na de ondertekening van het verdrag zijn er stap voor stap handelsbarrières weggenomen. Eerst tussen de zes grondleggers en later ook tussen andere landen die toetraden tot de interne markt. Uiteindelijk besloten de beleidsmakers van de EU in 1992 dat de interne markt voltooid was, en werd bovendien het startschot gegeven voor de Europese Monetaire Unie, die met een stabiele gemeenschappelijke munt een stimulans aan de interne markt moest geven. Vervolgens zijn er sinds 1992 nog vele actieplannen uitgevoerd om nog altijd bestaande handelsbarrières weg te nemen. Ondertussen bestaat de interne markt uit 31 landen (de EU-lidstaten plus Noorwegen, Liechtenstein en IJsland), met maar liefst 500 miljoen consumenten.

Op de interne markt zijn maatregelen verboden die buitenlandse producenten en dienstverleners benadelen ten opzichte van binnenlandse producenten en dienstverleners. Zo zijn heffingen en quota uit den boze, mogen er geen speciale eisen worden gesteld aan buitenlandse producten en diensten, en zijn grenscontroles afgeschaft. Daarnaast zijn er richtlijnen om onbedoelde handelsbelemmeringen tegen te gaan, bijvoorbeeld wanneer producteisen in Nederland afwijken van die in België. Producten die in een lidstaat zijn geproduceerd en goedgekeurd, moeten in de hele interne markt worden toegelaten. Voor een groot aantal producten zijn standaarden en kwaliteitseisen zelfs EU-breed geharmoniseerd en verder bestaan er keurmerken. Voor dienstverleners geldt ook dat diploma’s die in de ene lidstaat zijn behaald, in alle andere lidstaten moeten worden erkend.

Hebben al deze afspraken en maatregelen het beoogde doel van meer groei en welvaart bereikt? En is de interne markt voor goederen en diensten anno 2017 voltooid, of is er nog ruimte voor verbetering?

Interne markt leidt tot meer handel met EU-buren

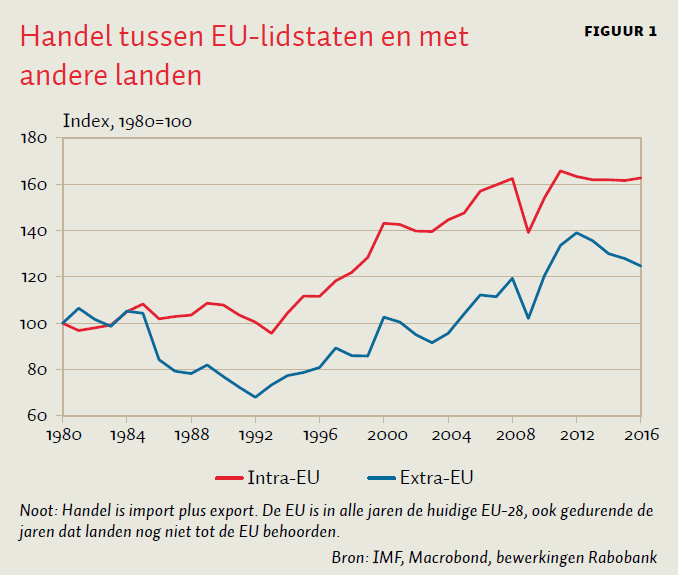

Om te beoordelen wat de interne markt voor goederen en diensten ons heeft opgeleverd, is de ontwikkeling van de handel tussen lidstaten (intra-EU) een goed eerste aanknopingspunt. De handel tussen de huidige EU-lidstaten is sinds 1980 sterker toegenomen dan die met andere landen (figuur 1). Aan de hand van analyses met een zwaartekrachtmodel blijkt dat de mate van intra-EU handel groter is dan te verklaren valt op basis van gewoonlijke factoren zoals de omvang van, of de fysieke afstand tussen de betrokken landen (CPB, 2008; HM Treasury, 2004). Die onverklaarde handelsomvang kan dus worden toegeschreven aan de interne markt.

Integratie dienstenmarkt blijft achter

De interne markt draagt bij aan de handelsstromen tussen de lidstaten van de EU, maar de integratie van de dienstenmarkt loopt nog sterk achter bij die van de goederenmarkt. Grote dienstensectoren zoals luchtvaart, telecom, en consumentenbanken en -verzekeraars zijn nog altijd overwegend nationaal georiënteerd.

Dit komt doordat er voor vrij verkeer van diensten meer belemmeringen zijn dan voor goederen. Zo is het lastiger om wet- en regelgeving aangaande diensten in de lidstaten te harmoniseren, en spelen taal- en cultuurbarrières een grotere rol. In de eerste decennia van de interne markt was er voornamelijk oog voor het vrije verkeer van diensten die invloed hadden op productiekosten of goederenhandel.

Met het groeiende aandeel van diensten in de economie (inmiddels gemiddeld zo’n zeventig à tachtig procent voor de EU) nam echter ook de aandacht van beleidsmakers voor de potentiële winst van verdere dienstenintegratie toe. In 2006 werd daarom de Dienstenrichtlijn geïntroduceerd. Maar er zijn veel uitzonderingen en andersoortige belemmeringen. Zo is de regulering van professionele diensten, zoals notarissen en deurwaarders, veelal een nationale aangelegenheid. Volgens de Europese Commissie waren er in Europa in 2015 meer dan 5000 gereguleerde ‘vrije beroepen’, waardoor de mobiliteit van vijftig miljoen dienstverleners onnodig wordt beperkt.

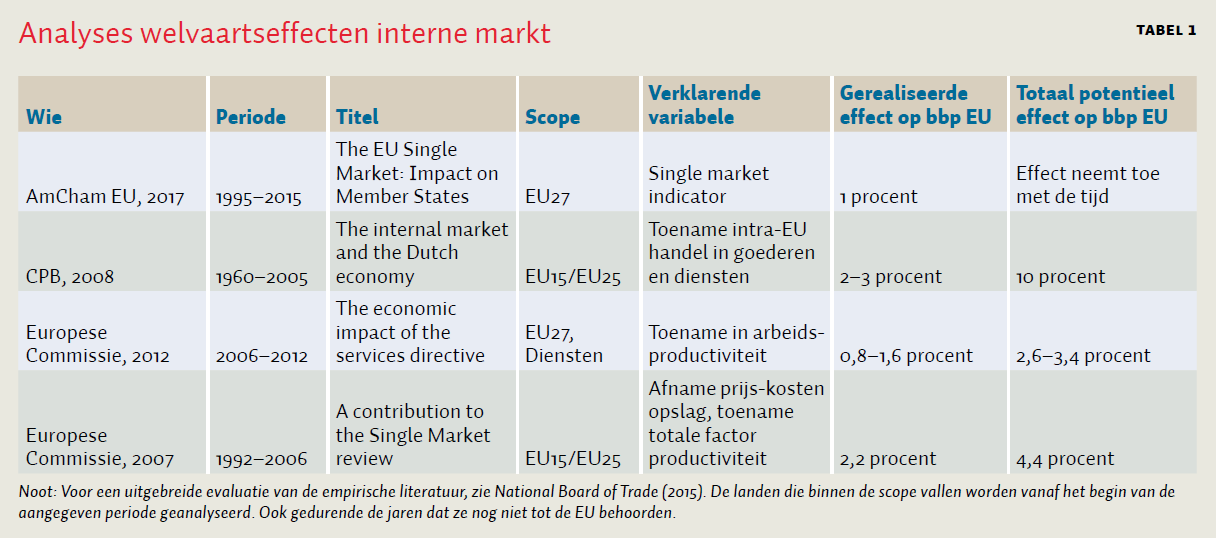

De Europese Commissie heeft geschat dat betere implementatie van de Dienstenrichtlijn het bbp van de EU met 1,8 procent zou verhogen (zie tabel 1). Het onderzoek stamt weliswaar uit 2012, maar gezien de ogenschijnlijk geringe progressie lijkt het nog steeds aardig van toepassing. Bedenk daarnaast dat enkele belangrijke sectoren, zoals financiële diensten, vervoer en uitzendbedrijven, buiten de toepassing van de Dienstenrichtlijn zijn gehouden, en het zal duidelijk zijn dat er nog heel wat winst is te behalen.

Meer handel zorgt voor directe en indirecte welvaartswinst

Grotere intra-EU-handelsstromen dragen direct bij aan hogere economische groei, mits ze niet ten koste gaan van exporten naar derde landen. Daarnaast hebben ze ook indirecte welvaartseffecten. Door meer concurrentie dalen de prijzen door grotere efficiëntie en ontstaat er meer keuze voor consumenten. Ook komt er meer innovatie als gevolg van concurrentie en een toename van internationale kennisoverdracht.

De totale directe en indirecte welvaartseffecten zijn het beste te schatten via het effect van de interne markt voor goederen en diensten op het bruto binnenlands product (bbp). Dit is niet gemakkelijk, want een counterfactual is niet aanwezig en het is lastig om de bbp-effecten van de interne markt voor goederen en diensten te scheiden van die van de totale interne markt. Tabel 1 geeft een overzicht van enkele relevante analyses. De verwachte effecten lopen uiteen, maar volgens bestaande literatuur heeft de interne markt voor goederen en diensten een positief effect gehad op het bbp van de deelnemende landen.

Een belangrijke uitzondering op dit positieve beeld vormt Griekenland. In de analyse van AmCham EU (2017) heeft de interne markt zelfs een negatieve uitwerking gehad op het Griekse bbp. Dat is mede te wijten aan de veel diepere economische crisis in Griekenland dan in de rest van de EU na 2008.

Op termijn kan de positieve uitwerking volgens de meeste onderzoeken groter zijn dan de reeds gerealiseerde effecten. Er is tijd nodig om de economische voordelen van de interne markt via meer innovatie, hogere productiviteit en betere allocatie van productiefactoren te realiseren (CPB, 2008). Ook betere implementatie van de regels zou helpen (EC, 2007; 2012).

De interne markt is geen onverdeeld succes

Ondanks de bijdrage aan de welvaart in de landen van de EU is de interne markt voor goederen en diensten geen onverdeeld succes. Allereerst zijn niet alle beoogde effecten aantoonbaar gerealiseerd. Zo blijken prijzen nog altijd minder flexibel dan men zou verwachten en blijft innovatie achter bij de VS en Japan (EC, 2012). Bovendien heeft niet iedereen alleen maar baat bij de gerealiseerde integratie. Burgers ervaren enerzijds voordelen van integratie als consument, bijvoorbeeld als ze kosteloos in het buitenland geld pinnen. Anderzijds kunnen ze zich als werknemer bedreigd voelen door meer concurrentie uit het buitenland, bijvoorbeeld van vrachtwagenchauffeurs uit landen met lagere lonen (Rabobank, 2017b). Ook het toezicht op naleving van Europese keurmerken op consumentenproducten laat nog wel eens steken vallen (Rabobank, 2017a). Ten slotte is de interne markt voor goederen en diensten bepaald geen voltooid succes. Integendeel, de behaalde resultaten zijn naar verwachting nog altijd kleiner dan de potentiële winst, zie ook tabel 1. Er bestaan namelijk nog altijd flinke handelsbelemmeringen.

Aanpakken van Handels-belemmeringen blijft nodig

De resterende handelsbelemmeringen bevinden zich op verschillende niveaus. Allereerst is er nog sprake van nationale uitzonderingen op de Europese regels: overheden mogen producten uit het buitenland weren of aanvullende eisen stellen als redelijkerwijs kan worden vastgesteld dat ze een gevaar vormen voor bijvoorbeeld de volksgezondheid, nationale veiligheid of het milieu. De wetten en regels hiervoor kunnen per lidstaat verschillen. Zo acht Nederland bijvoorbeeld brood met een zoutpercentage boven de 1,2 procent schadelijk voor de volksgezondheid, terwijl een broodproduct in Spanje 2,2 procent zout mag bevatten. Dergelijke nationale vrijheid geldt in nog sterkere mate in de dienstensector.

Ten tweede is de implementatie van Europese regelgeving vaak gebrekkig. Volgens de Europese Commissie was eind 2016 zeven procent van alle EU-richtlijnen door minimaal één lidstaat niet overgenomen.

Ten derde loopt het regelgevend kader om handelsintegratie te bevorderen soms achter bij economische ontwikkelingen. Zo is de digitale wereld van steeds groter belang voor consumenten, producenten en onze economie. Een recente doorbraak was de door Europese regels geforceerde afschaffing van roamingkosten in het buitenland. Daar zullen deze zomer veel mensen plezier van hebben gehad tijdens hun vakantie elders in Europa. Maar op andere vlakken bestaan er nog altijd hobbels voor de digitale consument, zoals discriminatie bij online-aankopen op basis van de verblijfplaats van de koper.

Ten vierde blijft er sprake van natuurlijke handelsbelemmeringen. Voorkeuren van consumenten, taal- en cultuurbarrières vormen belemmeringen waar wet- en regelgeving moeilijk invloed op kunnen uitoefenen. Home bias – de voorkeur van consumenten voor producten en diensten uit eigen land of regio – is in Europa afgenomen, maar is nog altijd veel sterker dan in bijvoorbeeld de Verenigde Staten. Ten slotte voeren niet alle lidstaten de euro. Een Duitse autoproducent ervaart dus nog altijd wisselkoersrisico’s bij het importeren van Tsjechische onderdelen.

Omdat de resterende belemmeringen van verschillende aard zijn, moeten ze ook op verschillende niveaus worden benaderd: in sommige gevallen met nieuwe Europese wetgeving, in andere door actie van of deregulering door nationale regeringen, en soms is het de consument zelf die zijn gedrag zal moeten veranderen om de voordelen van de interne markt voor goederen en diensten volledig te kunnen benutten. De consensus is daarom dat noeste arbeid op vele fronten nodig zal zijn om de potentiële voordelen van de interne markt voor goederen en diensten volledig te kunnen benutten.

Conclusie

De interne markt voor goederen en diensten is een succes te noemen, maar geen onverdeeld succes, en zeker geen voltooid succes. Want de interne markt heeft gezorgd voor meer handel tussen de landen die eraan deelnemen, en uiteindelijk voor hogere economische groei. Bovendien is de verwachting dat deze jaarlijkse impuls met de tijd groter zal worden. Via dynamische effecten zoals efficiëntere allocatie van productiemiddelen, zullen voordelen zich met de jaren namelijk meer gaan manifesteren. Wel verschillen de welvaartseffecten behoorlijk per land en per individu.

Het opwaarts potentieel is bovendien nog altijd groot: als de vele nog bestaande non-tarifaire handelsbelemmeringen worden weggenomen, is meer welvaartswinst te boeken. Momenteel richt de Europese Commissie zich daarom onder andere op betere implementatie van bestaande richtlijnen en nieuwe Europese regelgeving voor digitale diensten en voor netwerkindustrieën, zoals de energiesector.

Literatuur

AmCham EU (2017) The EU Single Market: impact on member states. Brussel: AmCham EU.

CPB (2008) The internal market and the Dutch economy: implications for trade and economic growth. CPB Document, 168.

EC (2007) Steps towards a deeper economic integration: the internal market in the 21st century: a contribution to the Single Market Review. Brussel: Europese Commissie.

EC (2012) The economic impact of the Services Directive: a first assessment following implementation. Economic papers, 456.

HM Treasury (2004) EU Membership and Trade. Artikel te vinden op www.gov.uk.

National Board of Trade (2015) Economic effects of the European Single Market: review of the empirical literature. Stockholm: Kommerskollegium. Document te vinden op www.kommers.se.

Rabobank (2017a) Europa gebaat bij onafhankelijk toezicht. Themabericht te vinden op economie.rabobank.com.

Rabobank (2017b) De EU en de Nederlandse transportsector: winnaars en verliezers. Themabericht te vinden op economie.rabobank.com.

Auteurs

Categorieën