Met steeds weer nieuwe records is de inflatie momenteel economisch onderwerp nummer 1. En dat betekent helaas ook dat het ‘zwartepieten’ is begonnen. Zo twitterde Zakaria Boufangacha, vice-voorzitter van de FNV, naar aanleiding van een recente publicatie van collega’s van hem in ESB (Noten et al., 2022), dat bedrijven een groot deel van de inflatie veroorzaken. Het ESB-artikel biedt echter geen steun voor Boufangacha’s bewering.

Hoge energie-inflatie

De inflatie is in historisch perspectief gezien hoog. Zo was in augustus de consumentenprijsstijging (cpi) 12,0 procent ten opzichte van een jaar eerder, dus hoger dan de 11,1 procent in januari 1975, en daarmee een nieuw naoorlogs record.

Een nadere blik op de inflatiesamenstelling toont dat energie er daarbij uitspringt. De prijsstijging van 12,0 procent in augustus kwam voor 6,4 procentpunt direct door de prijsstijging van energie (inclusief brandstoffen), 1,7 procentpunt door de stijging van voedingsmiddelen (inclusief dranken en tabak), en 3,9 procentpunt door de prijzen van de overige goederen en diensten (kerninflatie).

Hoge invoerprijzen

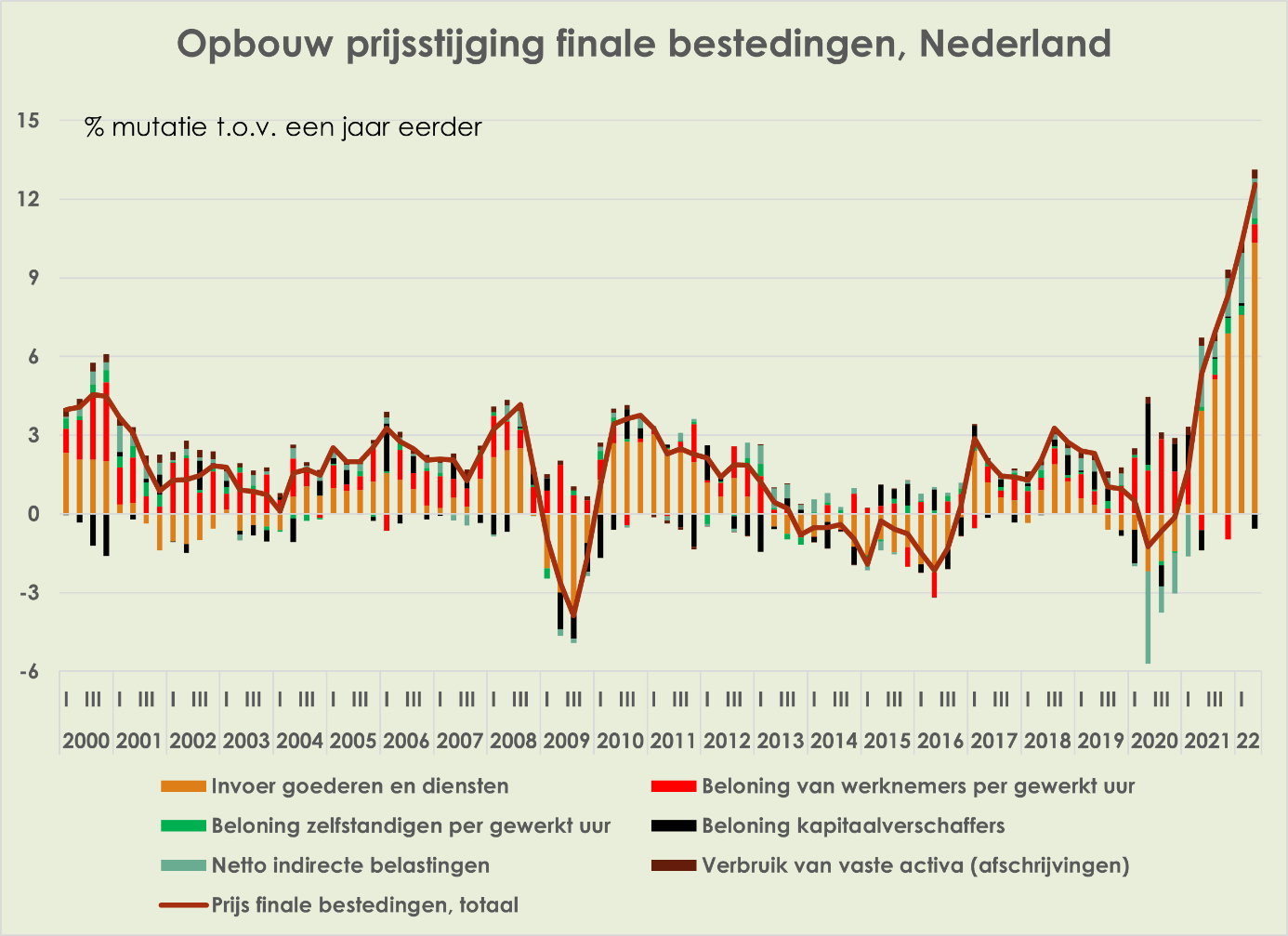

Het is echter ook mogelijk om niet te kijken naar welke goederen en diensten in prijs stijgen, maar welke middelen (invoer, lonen, beloning zelfstandigen en winsten; maar ook netto-belastingen op productie en afschrijvingen) in prijs stijgen, en daardoor bijdragen aan de inflatie. De invoerprijzen springen er dan uit.

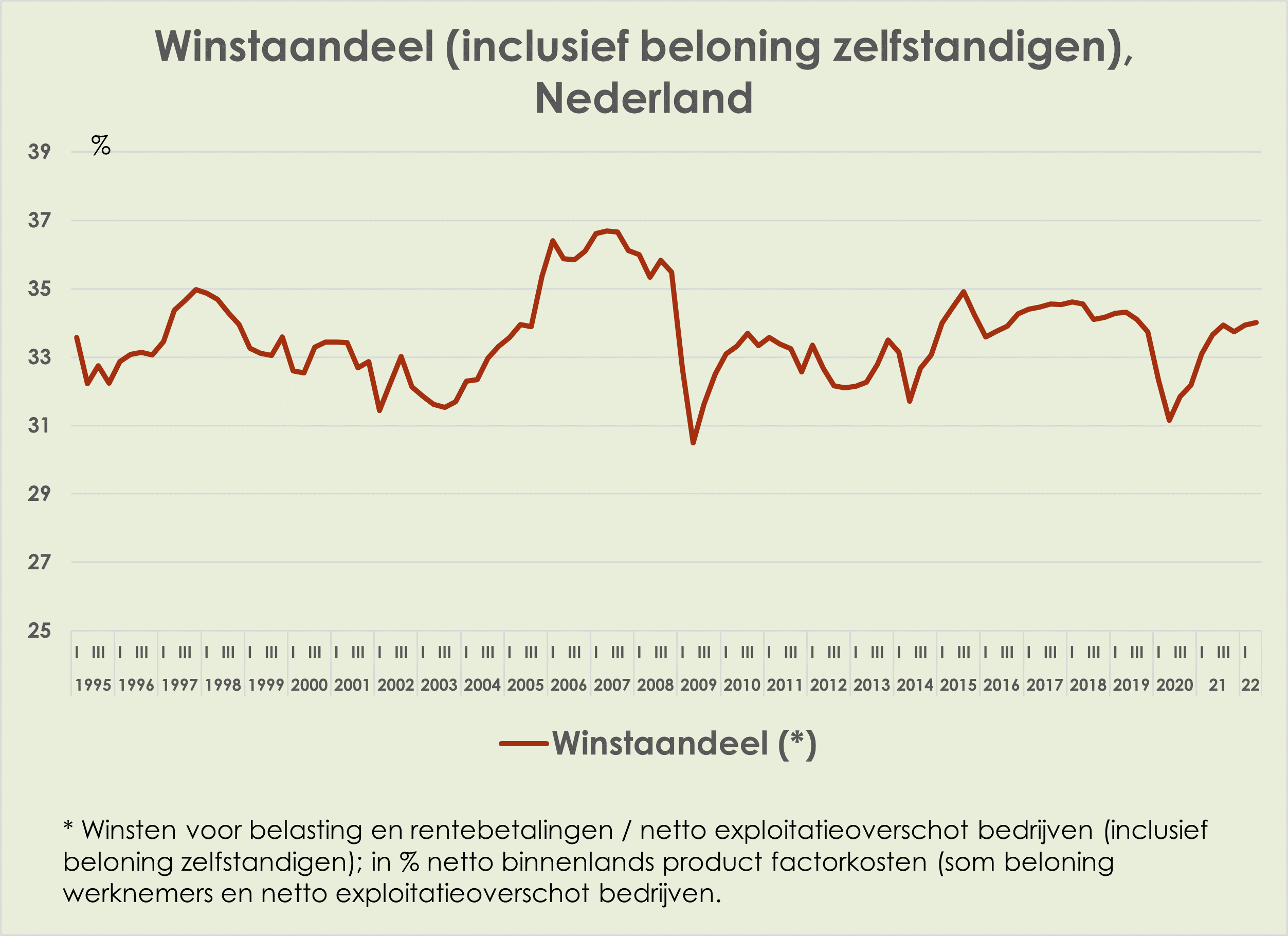

Van de prijsstijging van bestedingen van 12,6 procent in het tweede kwartaal kwam 10,3 procentpunt door de stijging van de invoerprijs, 0,7 procentpunt door het stijgen van de lonen per gewerkt uur, en 1,5 procentpunt door de prijsstijging van de netto-belastingen (figuur 1). In dit laatste komt het afnemend verloop van de loonkostensubsidie in het kader van de Noodmaatregel Overbrugging Werkgelegenheid (NOW) naar voren. Winsten per eenheid product leverden een negatieve bijdrage aan de prijsstijging van 0,6 procentpunt. Een crosscheck met het winstaandeel bevestigt de zeer beperkte betekenis van winsten voor de inflatie (figuur 2). Verreweg het grootste deel van de inflatie is dus het resultaat van de hogere invoerprijzen.

Berekening samenstelling inflatie

Merk op dat het berekenen van de prijsindex voor lonen en winsten handwerk is (Suyker, 2022). Het CBS publiceert alleen prijsindices voor invoer, netto-belastingen en afschrijvingen. Net zoals het Centraal Planbureau stel ik de volume-ontwikkeling van de loonsom en de beloning van zelfstandigen gelijk aan de ontwikkeling van het aantal gewerkte uren, en bereken ik daarmee de prijsindices voor de lonen en beloning zelfstandigen. De prijsindex voor de winsten kan dan als restpost worden berekend. Zeker vanwege de coronacrisis, die zelfstandigen hard raakte, is het op zijn plaats om zelfstandigen apart mee te nemen en niet als onderdeel van de ‘post winsten bedrijven’. Met de juiste gewichten (op basis van het volume van het betreffende jaar in prijzen van het voorgaande jaar) kunnen dan de bijdragen aan de prijsstijging worden berekend.

Misplaatste focus op winst

Dat verreweg het grootste deel van de inflatie te wijten is aan de hogere invoerprijzen valt ook te lezen in het recente ESB-artikel van FNV-economen (Noten et al., 2022). In het artikel wordt de notie echter ondergesneeuwd doordat deze zich richt op de prijsstijging van het bbp in plaats van op de bestedingen. De bbp-prijsstijging wordt niet mede bepaald door de invoerprijs, maar slechts door binnenlandse factoren (lonen, beloning zelfstandigen, winsten, netto-belastingen en afschrijvingen). In het tweede kwartaal bedroeg de bbp-prijsstijging 3,8 procent, en waren de binnenlandse factoren bij elkaar slechts goed voor 2,3 procentpunt van de 12,6 procent prijsstijging van bestedingen.

In de samenvatting van het ESB-artikel komt de grote rol van de invoerprijs zelfs helemaal niet meer naar voren, en gaat het vooral om het binnenlandse deel van de inflatie, met name om de grote rol van winsten in het eerste kwartaal van 2022. Een bijdrage van de winsten van 0,1 procentpunt aan de 10,3 procent prijsstijging in het eerste kwartaal kan echter toch moeilijk ‘een groot deel’ worden genoemd. Daarbij, het winstaandeel is al jaren behoorlijk stabiel (figuur 3).

Zorgvuldige economische argumentatie

Boufangacha was niet de enige die de verkeerde conclusie trok uit het artikel van Noten et al.. GroenLinks-Kamerlid Senna Maatoug retweette naar aanleiding van het ESB-artikel: “inflatie komt vooral door winststijging (en dus niet door lonen!)”. En al eerder was er een FNV-tweet, doorgetwitterd door FNV-voorzitter Tuur Elzinga, met de kernfiguur van het ESB-artikel en de hashtag #winstprijsspiraal.

Iedereen heeft natuurlijk het recht om van mening te zijn dat de bedrijfswinsten te hoog zijn. Lobbygroepen, zoals werkgevers- en werknemersorganisaties, zetten dit stevig aan en dat kan ik wel waarderen. Idem wat betreft politici.

Maar zij bouwen daarbij wel voort op de door economen aangereikte feiten. Als economen te hoge winsten als oorzaak van de inflatie opperen, dan horen zij daarbij een gedegen economische onderbouwing te leveren. Nationale rekeningen ondersteunen echter niet de bewering dat winsten of lonen momenteel een grote bijdrage leveren aan de prijsstijging. Er is noch bewijs voor een loonprijsspiraal, noch voor een winstprijsspiraal.

Literatuur

Noten, H., T. de Vos, V. Vrijmoeth en J.-J. Koopmans (2022) Inflatie herverdeelt van arbeid naar kapitaal. ESB, 107(4813) 391–393.

Suyker, W. (2022) Vraag 04: Wat is de bijdrage van de invoer, lonen en exploitatiesaldo aan de prijsstijging van de finale bestedingen? Te vinden op wbcs99etc.wordpress.com.

Auteur

Categorieën

2 reacties

Het artikel is gebaseerd op de nationale rekeningen van het CBS. Daarin is de winst van Shell voor zover in Nederland gemaakt, verwerkt. De winst elders natuurlijk niet, want in de nationale rekeningen (en in de ESB blog) gaat het over de Nederlandse economie.

Jammer dat U dan gelijk mijn onafhankelijkheid in twijfel trekt.

Ja, natuurlijk de 4x zo hoge winst als "normaal" van Shell in het vorige kwartaal heeft daar helemaal niets mee te maken. Dit lijkt geen onafhankelijk artikel.