Kabinet hervormt de manier waarop hypotheken fiscaal behandelt worden. Wat is het effect op de fiscale prikkels om af te lossen?

Het kabinet stelt voor om de maximale hypotheekrenteaftrek te gaan beperken van (maximaal) 50 procent nu tot 37 procent in de toekomst. Tegelijkertijd wordt het eigenwoningforfait verminderd met de opbrengst van de beperking van de hypotheekrenteaftrek van 0,75 procent naar 0,6 procent. Daarnaast wordt ‘Wet Hillen’ afgeschaft, die zegt dat mensen alleen eigenwoningforfait betalen als ze voldoende renteaftrek hebben. Ook worden de effectieve tarieven in box 3 verlaagd door de fictieve rendementen te koppelen aan meer recente cijfers voor risicovrije en risicodragende beleggingen. Tevens wordt het heffingsvrije vermogen in box 3 verhoogd van 25.000 naar 30.000 euro.

Om te beoordelen of het hierdoor aantrekkelijker wordt om een hypotheek af te lossen, beschouw ik het volgende gedachte-experiment. Stel dat iemand besluit om een deel van zijn spaargeld of vermogen in te zetten om zijn hypotheek af te lossen, wat gebeurt er dan met de totale belasting die deze persoon betaalt? Als de totale belasting die deze persoon betaalt afneemt, dan nemen de prikkels toe om het eigen huis af te lossen. Echter, als de totale belasting toeneemt, dan nemen de prikkels juist af om af te lossen.

Dit stuk gaat alleen over de fiscale prikkels om een huis af te lossen, dus hoe de fiscus de financieringsbeslissing bij het eigen huis verstoort. Het gaat niet over de portfoliobeslissing: hoe mensen hun vermogensopbouw in besparingen, beleggingen, huizen, pensioen en de eigen onderneming zouden moeten optimaliseren. Natuurlijk hebben de ingrepen bij het eigen huis ook invloed daarop. Zie voor meer discussie daarover mijn ESB artikel.

Theorie

Aflossing van de hypotheek is voordelig wanneer het belastingvoordeel van de renteaftrek τr – aftrektarief τ maal de hypotheekrente r – kleiner is dan de effectieve vermogensbelasting t in box 3: τr<t. Het bewijs staat onderaan deze blog.

Hier zien we dat deze conditie van drie factoren afhangt: Wat is het aftrektarief τ in box 1? Wat is de hypotheekrente r die wordt betaald? En wat is het effectieve tarief van de vermogensbelasting t in box 3? Zie voor meer uitleg kader 1 over het effectieve tarief in box 3. Iemand met meer arbeidsinkomen zal in een hoger tarief vallen en meer profiteren van de hypotheekrenteaftrek. Dat geldt ook wanneer de rente op de hypotheek groter is. Echter, wanneer iemand meer vermogen heeft in box 3, dan neemt de vermogensbelasting t toe, waardoor het misschien toch aantrekkelijk kan zijn om het eigen huis af te lossen. Zie ook het voorbeeld in kader 2 hieronder. Hieruit volgt dat het nooit optimaal is om het eigen huis af te lossen wanneer er geen belasting wordt betaald in box 3, dus wanneer het vrije vermogen onder de belastingvrije drempel zit.

Deze som maakt bovendien een zeer conservatieve aanname: dat mensen geen liquiditeitsvoorkeur hebben. Echter, als mensen ook hun vermogen (deels) liquide willen aanhouden, dan moet er een aanzienlijk groter fiscaal voordeel zijn op aflossen om voor het gemis aan liquide vermogen te compenseren. De conclusies in dit stuk zijn daarom eerder nog te optimistisch dan te pessimistisch over de bereidheid van mensen om af te lossen.

Kader 1: Huidig effectief tarief in box 3

Het effectieve tarief van de vermogensbelasting in box 3 is gemiddeld gelijk aan \\( t \\) = 1,2 procent. Dit is het forfaitaire rendement (gemiddeld ongeveer 4 procent) maal het belastingtarief in box 3 van 30 procent. Sinds 2017 is het tarief in box 3 op budget-neutrale wijze progressief gemaakt (Belastingplan, 2016). Vandaar dat 4 procent ongeveer het gemiddelde forfaitaire rendement is. Echter, de effectieve tarieven in box 3 lopen uiteen van 2,871 procent × 30 procent = 0,8613 procent voor vermogens tot aan 75.000 euro, 4,6 procent × 30 procent = 1,38 procent voor vermogens tussen 75.000 – 975.000 en een tarief van 5,39 procent × 30 procent = 1,617 procent boven de 975.000 euro. De cijfers zijn ontleend aan gegevens van de Belastingdienst. Vermogens onder de 30.000 euro worden helemaal niet belast (60.000 euro voor koppels).

Merk op dat wanneer mensen meer eigen geld in hun huis steken, de prikkel om af te lossen niet wordt bepaald door het eigenwoningforfait! Immers, de hoogte van het eigenwoningforfait is onafhankelijk van de vraag of het huis met geleend of eigen geld wordt betaald, maar hangt alleen af van de waarde van de woning. De waarde van de woning verandert niet als iemand een hogere of lagere hypotheek heeft. De verlaging van het eigen woningforfait is daarom geen reden om het eigen huis met meer eigen geld te financieren (wel om wel of geen huis te kopen, maar dat terzijde).

Alleen als het eigen huis naar box 3 wordt overgeheveld zou het niet langer meer uitmaken of het eigen huis met schuld of eigen geld is gefinancierd. Voor het weghalen van de prikkel om niet af te lossen zou het tarief van de hypotheekrenteaftrek nog verder moeten worden verminderd van 37 procent naar het 30 procent-tarief van box 3. Tegelijkertijd moet het forfaitaire rendement in box 3 vergelijkbaar zijn met de hypotheekrente. Of er zou een forfaitaire aftrek voor hypotheekrente moeten gelden, gebaseerd op het forfaitaire rendement in box 3.

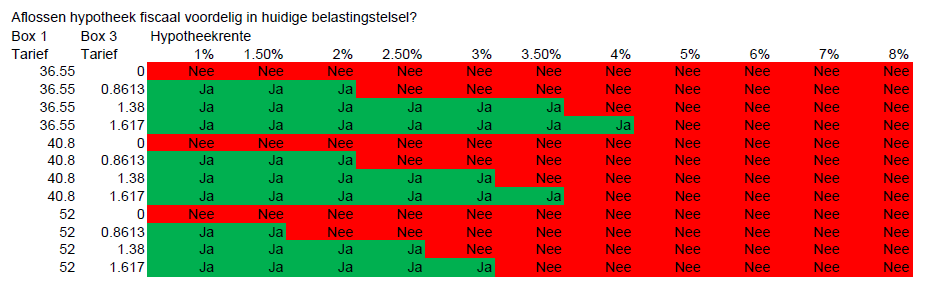

De huidige situatie

Kader 2: Voorbeeld

Stel dat iemand een hypotheekrente van \\( r \\) = 3 procent betaalt en de hypotheekrente mag aftrekken tegen een tarief van \\( \\tau \\) = 50 procent. Dan hebben we \\( \\tau r \\) = 1,5 procent. Stel bovendien dat deze persoon een vrij vermogen heeft van 250.000 euro. In dat geval hebben we een effectieve vermogensbelasting in box 3 van \\( t \\) = 1,38 procent. Die ligt lager dan het fiscale voordeel van de renteaftrek \\( \\tau r \\) = 1,5 procent. Dus is het in dit geval niet lonend om het vrije vermogen in te zetten om de hypotheek af te lossen.

In de volgende tabel laat ik zien bij welke belastingtarieven in box 1 en box 3 en bij welke hypotheekrente het aantrekkelijk is om de hypotheek af te lossen met spaargeld. Hieruit volgt dat het nooit financieel aantrekkelijk is om – zolang mensen minder dan 30.000 euro vermogen hebben – dit onbelaste spaargeld aan te wenden voor de aflossing van de hypotheek. De hypotheekrenteaftrek wordt dan opgegeven zonder dat er een winst tegenover staat van minder vermogensbelasting in box 3. Het is alleen aantrekkelijk om de hypotheek af te lossen bij zeer lage hypotheekrentes (weinig renteaftrek), lage inkomens uit arbeid (lage aftrektarieven) of zeer grote vermogens (hoge vermogensbelasting). Voor de gangbare rentetarieven is het in het bestaande belastingstelsel vrijwel altijd lonend om een zo hoog mogelijk hypotheek af te sluiten en zo weinig mogelijk eigen geld in het eigen huis te steken, ook al wordt vermogensbelasting in box 3 betaald over het vrij beschikbare vermogen.

De maatregelen van Rutte III

Wordt het nu met de kabinetsplannen onder Rutte III fiscaal aantrekkelijker om de hypotheek op het eigen huis af te lossen? In het kabinetsvoorstel gaat het maximale tarief van de hypotheekrenteaftrek naar 37 procent. Als er verder niets zou veranderen, dan wordt vermogensopbouw via het eigen huis mogelijk aantrekkelijker dan in box 3. Immers, het voordeel van de renteaftrek vermindert.

Echter, Kabinet Rutte 3 gaat ook het tarief van box 3 verlagen. Met hoeveel is nog steeds onduidelijk. Het CPB rapporteert in de doorrekening dat het gaat het om een structurele opbrengstderving van circa 200 miljoen euro. Aangezien een 1 procent lager tarief in box 3 zo’n 147 miljoen euro kost (Ministerie van Financiën, 2017), is dit equivalent aan een gemiddeld forfaitair rendement van 3,8 procent in plaats van 4 procent. Met andere woorden, het effectieve tarief in box 3 daalt ongeveer met afgerond 0,2 procent × 30 procent = 0,1 procent. Daarnaast wordt ook de vrijstelling verhoogd in box 3 waardoor meer mensen geen heffing in box 3 betalen.

De afschaffing van ‘Wet Hillen’ leidt potentieel tot meer schuldfinanciering van het eigen huis. ‘Wet Hillen’ zegt dat mensen alleen eigenwoningforfait betalen als ze voldoende renteaftrek hebben. Dit is een impliciete subsidie op het aflossen van een hypotheek: hoe minder hypotheek, hoe groter het fiscaal voordeel. Ik kan echter niet goed kwantificeren hoe dit uitpakt.

Voor wie wordt het aantrekkelijker om af te lossen?

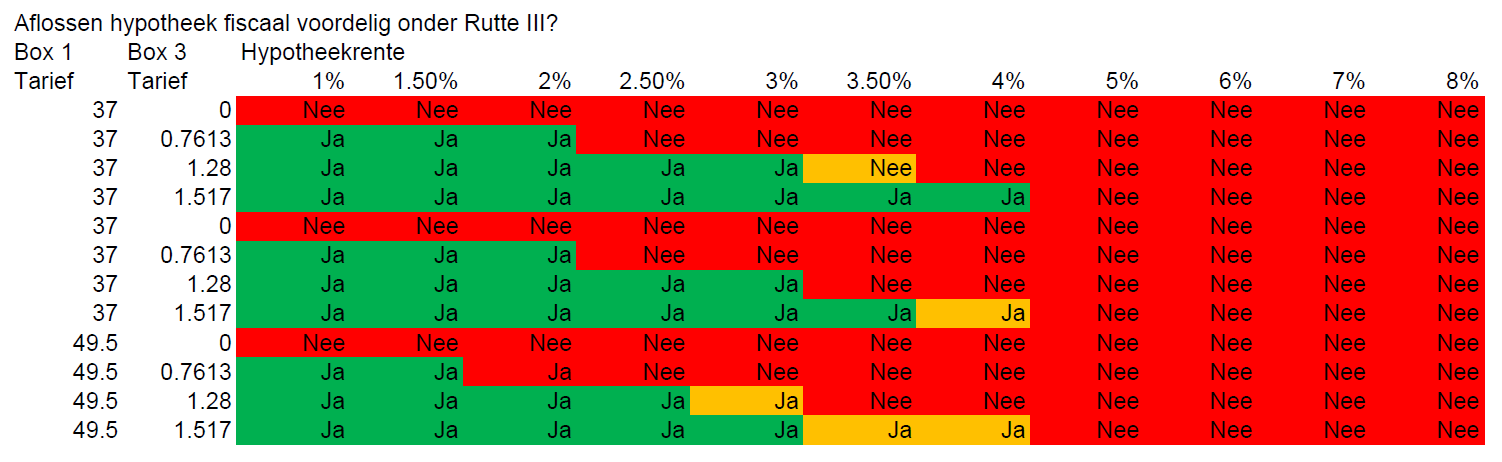

In de volgende tabel laat ik zien wie er nu prikkels krijgen onder Rutte III om meer te gaan aflossen op het eigen huis als ik alleen rekening houd met de lagere tarieven voor aftrek en de lagere tarieven in box 3, maar niet met de afschaffing van Wet Hillen.

Voor de mensen met een oranje vakje verandert er iets door de plannen van Rutte III. Voor niemand met een belastbaar vermogen van minder dan 75.000 euro in box 3 wordt het door de ingrepen van Rutte III aantrekkelijk om te gaan aflossen. Dit zijn ongeveer 12 miljoen van de 13,6 miljoen belastingplichtigen (Belastingplan, 2016), oftewel bijna 90 procent van de belastingplichtigen. Dus voor vrijwel niemand zal het financieel lonend zijn om de hypotheek af te lossen. Voor iedereen in de eerste twee schijven van de belastingen zal het niet aantrekkelijker worden onder Rutte III om te gaan aflossen. Dat zijn zo’n driekwart van alle belastingbetalers (CBS, 2015). En voor alle mensen die meer dan 4 procent hypotheekrente betalen, zal het onder Rutte III niet aantrekkelijker worden om nu te gaan aflossen.

Door het kabinetsbeleid wordt het alleen aantrekkelijker om vermogen over te hevelen van box 3 naar box 1 als:

•mensen een hypotheekrente tussen de 3,5-4 procent betalen, in de hoogste vermogenscategorie van meer dan 975.000 euro vallen en een arbeidsinkomen hebben in een van de twee hoogste belastingschijven,

•mensen die een hypotheekrente tussen de 3-3,5 procent betalen, in de op-een-na hoogste vermogenscategorie van 75.000-975.000 euro vallen en in de hoogste belastingschijf zitten.

Door Rutte III wordt het zelfs iets minder aantrekkelijk om hypotheken af te lossen voor mensen met een hypotheekrente van 3,5 procent, in het laagste tarief in box 1 en met vermogen tussen 75.000-975.000 euro. Dit komt doordat hun aftrektarief in box 1 een fractie omhoog is gegaan en hun tarief in box 3 een fractie omlaag.

Conclusie

Mijn conclusie luidt daarom dat de kabinetsplannen hoogst waarschijnlijk een summiere invloed zullen hebben om mensen aan te zetten – meer dan onder het huidige regime – hun hypotheken te gaan aflossen. De ingrepen onder Rutte 3 zijn niet krachtig genoeg om de bevoordeling van hypotheekschulden in het huidige stelsel substantieel te verminderen. Bovendien willen mensen een aanzienlijk fiscaal voordeel kunnen incasseren bij aflossing van het eigen huis om het gemis aan liquiditeit van vrij vermogen te compenseren. Ook heb ik niet gecorrigeerd voor het afschaffen van Wet Hillen waardoor aflossen ook minder aantrekkelijk is geworden.

De plannen van Rutte III zijn daarom (weer) een gemiste kans. Pas als het eigen huis echt van box 1 naar box 3 van de belastingen zou worden overgeheveld, kunnen we grotere effecten verwachten. Tot die tijd blijft de Nederlandse economie door (te) hoge hypotheekschulden financieel fragiel. De hervorming van de fiscale behandeling van het eigen huis is ook met Rutte III nog niet volbracht.

Appendix: formeel bewijs

Het formele bewijs voor de conditie τr<t is als volgt. We beschouwen een fictief persoon met een eigen huis ter waarde van E en met vermogen W. Deze persoon heeft een hypotheek ter waarde van H. De hypotheekrente is gelijk aan r. Het eigenwoningforfait is ρ procent van de waarde van het huis E. Het tarief waartegen de hypotheekrente wordt afgetrokken is τ. Het tarief van de inkomstenbelasting is θ. Voor alle schijven – behalve de hoogste schijf – geldt dat het aftrektarief voor de hypotheekrente gelijk is aan het belastingtarief: τ=θ. Het effectieve tarief van de vermogensbelasting in box 3 is t. De totale belasting B over het eigen huis en vermogen in box 3 voor deze persoon is gelijk aan: B ≡ \theta \rho E – \tau r H + tW.

\theta \rho E is de belasting via het eigenwoningforfait. Daarnaast wordt \tau r H aan voordeel genoten door de hypotheekrenteaftrek. Tenslotte wordt tW aan vermogensbelasting in box 3 betaald. Stel nu dat deze persoon een fractie dW van zijn vermogen inzet om zijn hypotheek met dH = dW < 0 te verlagen. Wat is dan het effect op de belasting die wordt betaald? Het antwoord is dB =-\tau rdH + tdW =-(\tau r–t)dW.

Aangezien dW < 0 (vermogen W daalt en de hypotheek H ook) gaat de belasting omhoog (dB > 0) als \tau r > t en omlaag (dB < 0) als \tau r < t . Merk op dat deze conditie niet afhangt van het eigenwoningforfait \rho of de waarde van het huis E .

Auteur

Categorieën

1 reactie

Wat ook nog een rol kan spelen is de invloed van eventuele recht op toeslagen. Bij aflossing van de hypotheekschuld zal het verzamelinkomen van box 1 stijgen en dus van invloed zijn op eventuele toeslagen als zorgtoeslag en kinderopvangtoeslag. Daarnaast zal een vermindering van de spaartegoeden leiden tot een vermindering van de liquide middelen. Het is maar zeer de vraag of een hypotheekverstrekker de hypotheek weer opnieuw zal verstrekken. Al met al meer redenen om de hypotheekschuld NIET af te lossen dan wel.