De energieprijzen zijn in 2021 sterk gestegen, en ook andere goederen en diensten stijgen in prijs door de in de internationale productieketens ontstane bottlenecks. Wat doen deze snel stijgende prijzen met de inflatieverwachtingen en het gedrag van consumenten?

In het kort

– Gevoelsinflatie wordt gevoed door prijzen waarmee consumenten regelmatig te maken hebben, zoals de energieprijzen.

– De sterk oplopende gevoelsinflatie tast het consumentenvertrouwen aan, met negatieve gevolgen voor de bestedingen.

– Het verlies aan particuliere consumptiegroei in het eurogebied kan oplopen tot 0,4 procentpunt op kwartaalbasis.

Uit enquêtes blijkt dat de inflatie die consumenten zeggen te ervaren vooral lijkt te komen door de prijzen waar ze dagelijks of maandelijks mee te maken hebben. Een nieuwe fiets koopt men maar eens in de zoveel tijd, maar voor energiekosten wordt er elke maand een bedrag afgeschreven.

De verwachte en ervaren inflatie, ook wel ‘gevoelsinflatie’ genoemd, wordt in de Europese Unie (EU) gemeten via maandelijkse enquêtes waarbij consumenten vragen krijgen voorgelegd over de mate waarin ze vinden dat de prijzen veranderd zijn. Zijn deze, in vergelijking tot de achterliggende twaalf maanden, naar hun oordeel sterk, gematigd of iets gestegen, of zijn ze gelijk gebleven of juist gedaald? Aan deze vraag wordt ook een vraag gekoppeld over de prijsverwachtingen. Verwacht men dat de prijzen de komende twaalf maanden sterker zullen gaan stijgen, zullen toenemen in hetzelfde of een lager tempo, of zullen ze gelijk blijven of gaan dalen? De overall index is de balans van de positieve en negatieve beantwoording. Zie de online-bijlage 1 bij dit artikel voor de exacte formulering in de consumentenenquêtes van de EU.

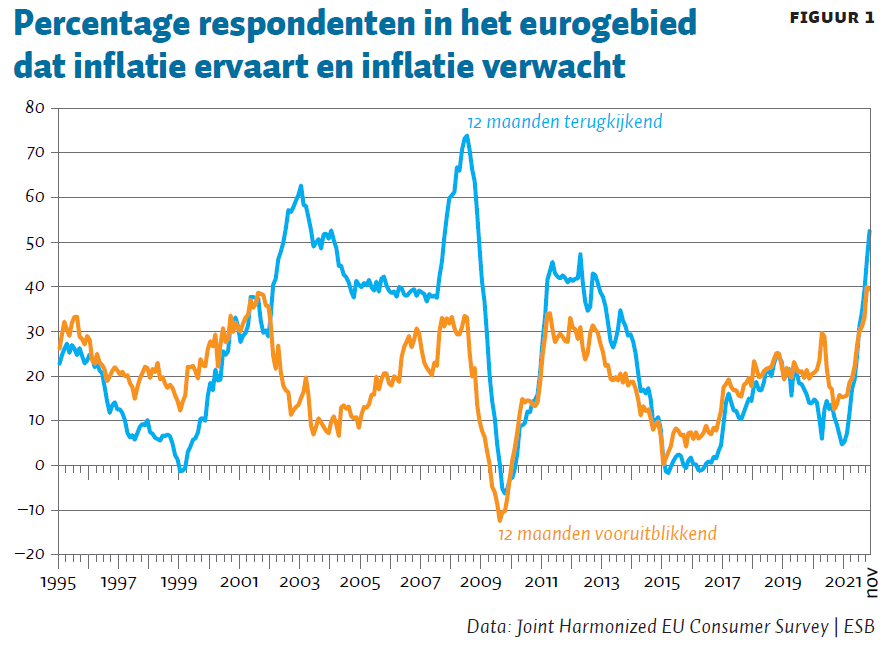

Uit die enquêtes blijkt dat de gevoelsinflatie in 2021 sterk was toegenomen (figuur 1). Wat betekent dit voor het vertrouwen van huishoudens in de economie, de bestedingen en de duur hiervan? In dit artikel laat ik dat aan de hand van een model zien.

Gevoelsinflatie in de literatuur

Frequente aankopen zijn vaak bepalend voor het algemene inflatiebeeld. Lucas (1972) stelde dat economische subjecten hun inflatieverwachtingen baseren op prijsinformatie die zij in hun dagelijkse leven direct waarnemen. Critici wierpen echter tegen dat dit niet voor de hand ligt. Immers, prijsinformatie op het hoogste aggregatieniveau kan eenvoudig zonder noemenswaardige kosten worden verkregen. Met het beschikbaar komen van gedetailleerde micro-informatie en omvangrijke enquêtes kreeg Lucas uiteindelijk zijn gelijk.

Gevoelsinflatie hangt af van frequente aankopen

Zo blijkt uit een grootschalige survey onder Amerikaanse consumenten dat de prijzen in de supermarkt voor veel Amerikanen een belangrijke bron voor inflatieverwachtingen zijn (D’Acunto et al., 2019). Verklaringen hiervoor zijn onder meer te vinden in de cognitieve psychologie. Frequente prikkels beïnvloeden de beeldvorming van mensen, zelfs als zij zich daar niet van bewust zijn.

Ook uit laboratoriumexperimenten blijkt dat individuen, bij de totstandkoming van verwachtingen, meer gewicht toekennen aan de prijsveranderingen waaraan ze regelmatig worden blootgesteld (Georganas et al., 2014), zoals de maandelijkse uitgaven aan water, gas en elektriciteit.

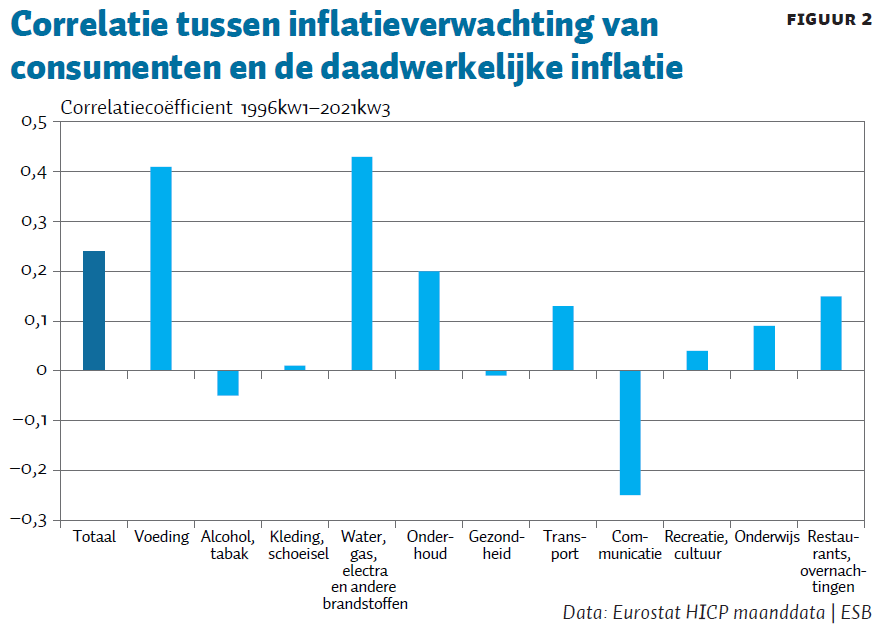

Figuur 2 bevestigt dat consumenten in het eurogebied hun inflatieverwachtingen sterk baseren op de prijsstijgingen die ze waarnemen bij producten die ze geregeld kopen. De figuur geeft de correlatie weer tussen de in de EU Consumer Survey gerapporteerde overall prijsverwachtingen, en de gerealiseerde kwartaal-op-kwartaalstijging van de consumptieprijzen wat betreft twaalf productcategorieën.

Bij voedingsmiddelen (correlatiecoëfficiënt 0,41) en water/gas/elektra/overige brandstoffen (0,43) steekt de positieve correlatie tussen de verwachtingen en de inflatie ruim uit boven die voor de andere productcategorieën en het totaal (0,24). Gerekend vanaf de financiële crisis komt er eenzelfde beeld naar voren. De negatieve correlatie qua communicatie houdt verband met de aanhoudende prijsdalingen bij deze productgroep.

Gevoelsinflatie en bestedingen op microniveau

Coibion et al. (2021) komen op basis van een uitgebreide enquête onder Nederlandse huishoudens met empirisch bewijs dat hogere inflatieverwachtingen leiden tot minder consumentenbestedingen. Er worden met name minder duurzame goederen aangeschaft. De verklaring is dat consumenten pessimistischer worden over hun toekomstige koopkracht. De auteurs voeren aan dat dit kan komen doordat mensen hogere inflatie associëren met lagere economische groei (zoals bij ‘aanbodschokken’ het geval is). De door professionele partijen verwachte dalende reële rentes leiden volgens de studie niet tot hogere consumptie. Voor de Verenigde Staten vinden Bachman et al. (2015) eveneens een negatief effect van hogere inflatieverwachtingen wat betreft de Amerikaanse bestedingen rond de ondergrens voor rentes.

Recent onderzoek in het eurogebied, geënt op een omvangrijke enquête onder 26.000 individuen uit alle eurolanden over het tijdvak mei 2003 – december 2016, laat tegenovergestelde resultaten zien. Consumenten die een hogere inflatie verwachten, en daarmee ook lagere verwachte reële rentes, zijn minder geneigd om te sparen. Een hogere inflatieverwachting draagt dus juist bij aan extra huidige bestedingen (Duca-Radu et al., 2021). Het positieve effect op de bestedingen is volgens de auteurs het sterkst als de nominale rente de ondergrens heeft bereikt. Onder die omstandigheid kunnen oplopende inflatieverwachtingen dus bijdragen aan het herstel van de economie.

Het gevonden positieve effect van inflatie op bestedingen blijft van kracht als er gekeken wordt naar afzonderlijke landen. Wel is de bestedingsimpuls in de noordelijke landen sterker dan in de zuidelijke. Een belangrijk verschil met andere studies is dat de auteurs het verschil tussen inflatieverwachtingen en de ervaren inflatie als determinant nemen voor de bestedingen. Door het verschil te nemen, wordt een flink deel van de vertekening gereduceerd die inherent is aan de peilingen, waarin soms onwaarschijnlijk hoge verwachtingen qua inflatie worden gerapporteerd.

Over de betekenis van een hoge gevoelsinflatie voor de bestedingen, gevoed door de prijzen die huishoudens regelmatig tegenkomen, zijn de empirische microstudies dus niet eensluidend.

Empirische uitkomsten op macroniveau

Wat zien we op macroniveau terug van de invloed van gevoelsinflatie op de particuliere consumptie? Om deze vraag te beantwoorden, nemen we in dit artikel de zogeheten news-view als uitgangspunt. Volgens de news-view worden veranderingen in het consumentenvertrouwen en de consumptiegroei bepaald door dezelfde set aan economische informatie Xt. In lijn met een BIS-studie van Kharroubi en Kohlscheen (2017) neem ik aan dat op korte termijn de volumegroei van de particuliere consumptie kan worden beschreven aan de hand van een selectie aan economische informatie: de groei van het reële arbeidsinkomen, de verandering in de werkloosheidsvoet, de stijging van de reële huizenprijs, de verandering in de reële korte rente, de stijging van de reële aandelenkoers en de veranderingen in de volatiliteit op de financiële markten. Mutaties in het consumentenvertrouwen worden door dezelfde factoren bepaald. Is het vertrouwen hoog of laag, dan is er een tendens om terug te keren naar neutrale waarden.

Öztürk en Stokman (2019) lieten zien dat ook als rekening gehouden wordt met de bovengenoemde standaarddeterminanten, de restterm in de vertrouwensrelatie van significante betekenis is voor de consumptiegroei. Zij bestempelden dit als animal spirits, ‘a spontaneous urge to action’ (Keynes, 1936).

Het oorspronkelijke model is in dit artikel uitgebreid met de gevoelsinflatie, en wel in het bijzonder met twee aspecten daarvan: het percentage huishoudens in het eurogebied dat een hogere inflatie zegt te verwachten in de komende twaalf maanden, en het percentage huishoudens dat in de afgelopen twaalf maanden inflatie heeft ervaren. Beide grootheden geven de laatste maanden een scherpe stijging te zien in het eurogebied. Sinds 1995 is de verwachte inflatie zelfs niet zo hoog geweest (figuur 1).

De particuliere consumptiegroei is, met de gevoelsinflatie als nieuwe verklarende variabele, geschat over het tijdvak 1995K1–2019K4. De details van de schattingen zijn opgenomen in de online-bijlage 2. Zowel de verwachte inflatie als het verschil tussen de verwachte en ervaren inflatie blijkt volgens de schattingen van significante betekenis voor zowel het consumentenvertrouwen als de volumegroei van de bestedingen, ze hebben de verwachte tekens en leveren een aanzienlijke extra bijdrage in termen van verklaringskracht (R2). Een onafhankelijke bijdrage bovendien, omdat de bijdragen van de oorspronkelijke grootheden intact blijven.

Wanneer we de stijging van de consumptieprijsindex toevoegen als determinant, dan is deze niet significant. Dit bevestigt wat er in de microstudies wordt gevonden. Het is niet zozeer de prijs voor het volledige bestedingspakket, als wel de prijzen waarmee consumenten regelmatig te maken hebben die de uitgaven beïnvloeden. Ook inflatievoorspellingen van professionele partijen met betrekking tot de totale prijsontwikkeling, laten de uitkomsten ongemoeid.

Reëel-economische gevolgen gevoelsinflatie

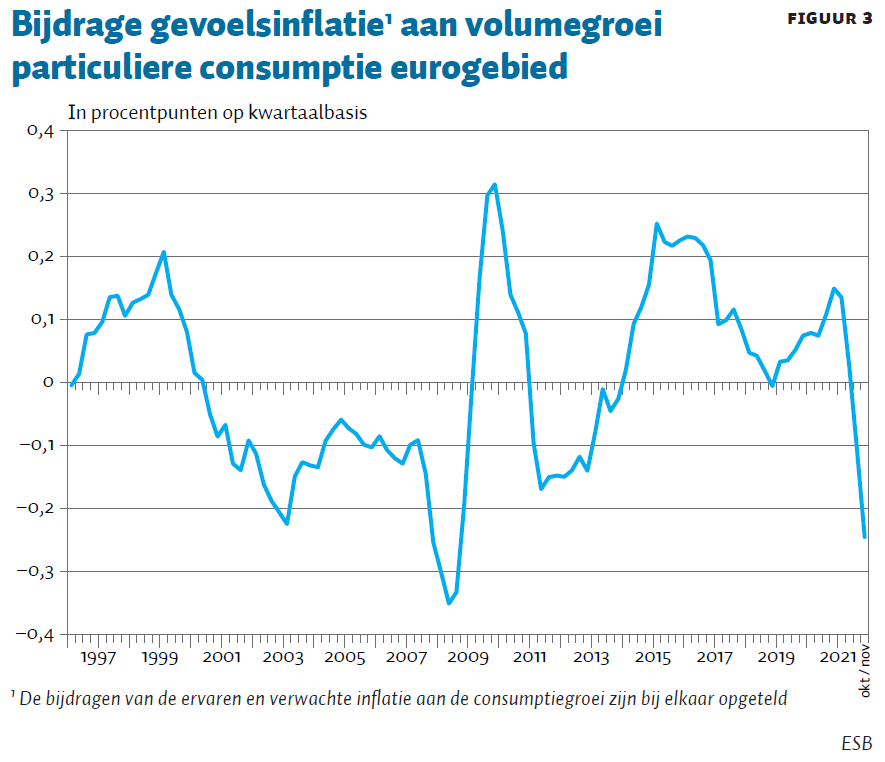

De gevolgen van de scherp oplopende gevoelsinflatie voor de volumegroei van de particuliere bestedingen in het eurogebied kunnen op korte termijn aanzienlijk zijn. Het gaat daarbij volgens onze berekeningen op dit moment om een groeiverlies voor de reële particuliere consumptie van naar schatting een kwart procentpunt op kwartaalbasis (figuur 3).

Alleen in de aanloop naar de financiële crisis is dit effect groter geweest. Het verlies aan particuliere consumptiegroei uit 2008 werd het jaar daarop, na het inzakken van de gevoelsinflatie, weer goedgemaakt. Hopelijk zwakt de gevoelsinflatie ook ditmaal weer af. Zo niet, dan loopt de schade voor de reële economie naar alle waarschijnlijkheid nog verder op.

Literatuur

Bachmann, R., T.O. Berg en E.R. Sims (2015) Inflation expectations and readiness to spend: cross-sectional evidence. American Economic Journal, 7(1), 1–35.

Coibion, O., D. Georgarakos, Y. Gorodnichenko en M. van Rooij (2021) How does consumption respond to news about inflation? Field evidence from a randomized control trial. American Economic Journal: Macroeconomics, te verschijnen.

D’Acunto, F., U. Malmendier, J. Ospina en M. Weber (2019) Exposure to daily price changes and inflation expectations. NBER Working Paper, 26237.

Duca-Radu, I., G. Kenny, A. Reuter (2021) Inflation expectations, consumption and the lower bound: micro evidence from a large multi-country survey. Journal of Monetary Economics, 118, 120–124.

Georganas, S., P.J. Healy en N. Li (2014) Frequency bias in consumers’ perceptions of inflation: an experimental study. European Economic Review, 67(C), 144–158.

Keynes, J.M. (1936) The general theory of employment, interest and money. Hoofdstuk 12.

Kharroubi, E. en E. Kohlscheen (2017) Consumption-led expansions. BIS Quarterly Review, maart, 25–37.

Lucas, R.E. (1972) Expectations and the neutrality of money. Journal of Economic Theory, 4(2), 103–124.

Öztürk, B. en A.C.J. Stokman (2019) Animal spirits and household spending in Europe and the US. Economics Letters, 185, artikelnr. 108697.

Auteur

Categorieën