Al lange tijd wordt er nagedacht over een regeling waardoor kwetsbare groepen eerder met pensioen kunnen. Uit onderzoek van SEO Economisch Onderzoek bleek dat de flexibele AOW-leeftijd voor lage inkomens slechts vier maanden vroegpensioen opleverde. Aanpassing van vier aannames levert echter een ander beeld op.

In het kort

– Eerdere berekeningen komen uit op een vervroegingsduur van vier maanden bij een flexibele AOW-leeftijd.

– Het aanpassen van een viertal aannames resulteert in een maximale vervroegingsduur van circa drie jaar.

– Het grootste verschil ontstaat door rekening te houden met een lagere bijstandsnorm in de toekomst.

Sinds 2013 wordt de AOW-leeftijd stapsgewijs verhoogd, en worden tegelijkertijd de vroegpensioenregelingen verder afgebouwd. Het is daardoor niet voor iedereen even gemakkelijk om probleemloos de AOW-leeftijd te bereiken. Vooral mensen met een zwaar beroep en een laag inkomen hebben een hoger risico dat ze voortijdig uitvallen en in de sociale voorzieningen belanden (EIB, 2017; UWV, 2018).

Elf procent van de werkenden kan niet eerder stoppen met werken omdat hun inkomen onder de bijstandsnorm komt wanneer ze hun opgebouwde tweedepijlerpensioen naar voren schuiven (SEO, 2017). Bij circa de helft van deze groep komt dat omdat ze, door verblijf in het buitenland, geen volledige AOW-opbouw hebben. De andere helft heeft wel een volledige AOW-opbouw, maar geen – of een te beperkt – tweedepijlerpensioen om naar voren te kunnen schuiven.

Om vroegpensioen toch mogelijk te maken is er, na eerdere pogingen, in 2016 een initiatiefwetsvoorstel ingediend voor een flexibele AOW-leeftijd (flex-AOW). Daarna heeft ook een aantal politieke partijen zo’n vroegpensioen voorgesteld in hun verkiezingsprogramma’s (CPB, 2017b). Vervolgens hebben ook verschillende instituten varianten van het voorstel onderzocht (CPB, 2017a; SEO, 2017; AG, 2017). Daaruit bleek dat, in de meest realistische variant, de werkgelegenheid als gevolg van de flex-AOW op de lange termijn naar verwachting met 0,1 procent zal dalen, terwijl het houdbaarheidssaldo met 100 miljoen euro verslechtert (CPB, 2017a). Maar verder lijken de meeste bezwaren tegen een flex-AOW overkomelijk. Zo constateerde het Actuarieel Genootschap (AG, 2017) bijvoorbeeld dat het administratief bewerkelijk kan zijn om te rekenen met onvolledige AOW-inkomens. Maar ook nu al heeft een toenemend aantal AOW’ers een onvolledige AOW opgebouwd door een verblijf in het buitenland. In dit opzicht levert een flex-AOW maar weinig nieuwe administratieve taken op.

De conclusies uit het rapport van SEO (2017) kregen veel aandacht, omdat dit het nut van de flex-AOW voor kwetsbare groepen in twijfel trekt. In het rapport wordt gesteld dat een groep van alleenstaande werkenden die in de huidige situatie niet met vroegpensioen kunnen, door de invoering van een flex-AOW slechts vier maanden eerder kan stoppen met werken. Bij een aantal aannames in dit onderzoek zijn echter kanttekeningen te plaatsen, waardoor de genoemde vier maanden een te lage inschatting lijkt.

Aannames

Hieronder zullen vier aannames uit SEO (2017) nader worden toegelicht. Bij de tweede en derde aanname wordt de bijstandsuitkering lager omdat we de aanname versoepelen. Bij versoepeling van de eerste en laatste aanname wordt het inkomen wel hoger, zonder dat de bijstandsnormen veranderen.

Kortingspercentage

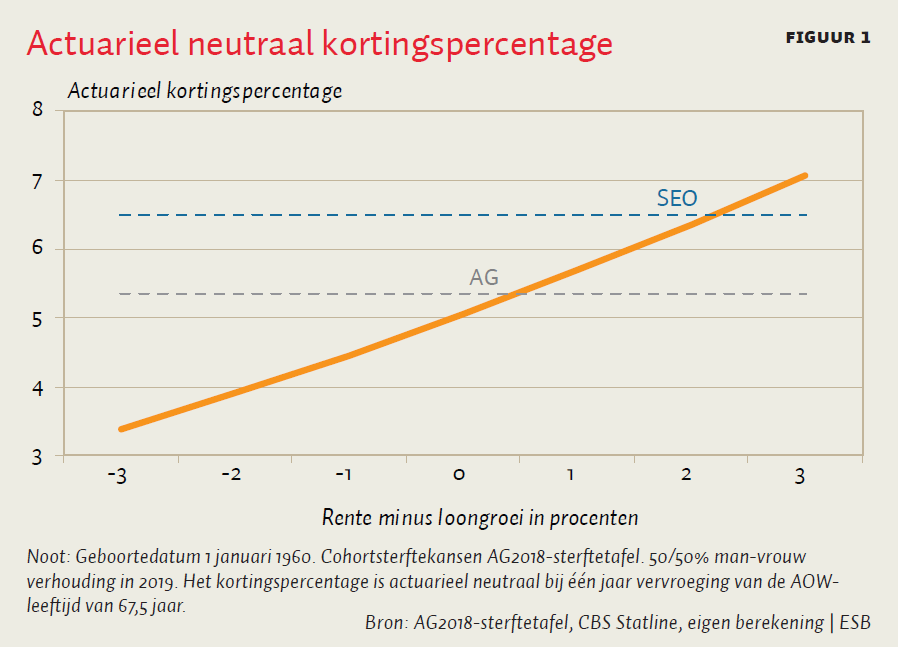

Bij een flex-AOW wordt, bij het naar voren schuiven van het pensioen, op iedere euro een kortingspercentage van 6,5 procent toegepast. Het kortingspercentage zorgt ervoor dat de contante waarde van de bruto AOW-uitkeringen gelijk blijft bij het eerder uitbetalen van AOW, en houdt daarbij rekening met de algehele levensverwachting, rekenrente en loongroei. Nadat iemand heeft besloten om gebruik te maken van een flex-AOW, staat het kortingspercentage vast, zodat er later geen nieuwe inkomensonzekerheid ontstaat. Men levert in feite een periode van AOW-opbouw in, maar ontvangt wel eerder AOW.

In het onderzoek van SEO wordt, op basis van CPB (2017b), een kortingspercentage van 6,5 procent als actuarieel neutraal beschouwd wanneer het pensioen met een jaar wordt vervroegd. Sinds 2009 hanteert het CPB dit kortingspercentage voor mannen en vrouwen in diverse rapporten. Omdat dit kortingspercentage in een tijd van hogere rentes en een lagere levensverwachting is vastgesteld, kan het inmiddels wat te hoog zijn. Bij een lager kortingspercentage is het goedkoper om een euro aan pensioen naar voren te schuiven, en is een groter aantal maanden vervroeging mogelijk met een flex-AOW.

AG (2017) gebruikt een lager kortingspercentage van 5,36 procent. Dit is gebaseerd op de sterftetafel AG2016, een rekenrente van één procent en het uitblijven van loongroei. Wanneer er meer loongroei is, is ook het toekomstige AOW-inkomen hoger. Een lager kortingspercentage volstaat dan om in de vervroegingsperiode op de bijstandsnorm uit te komen (figuur 1).

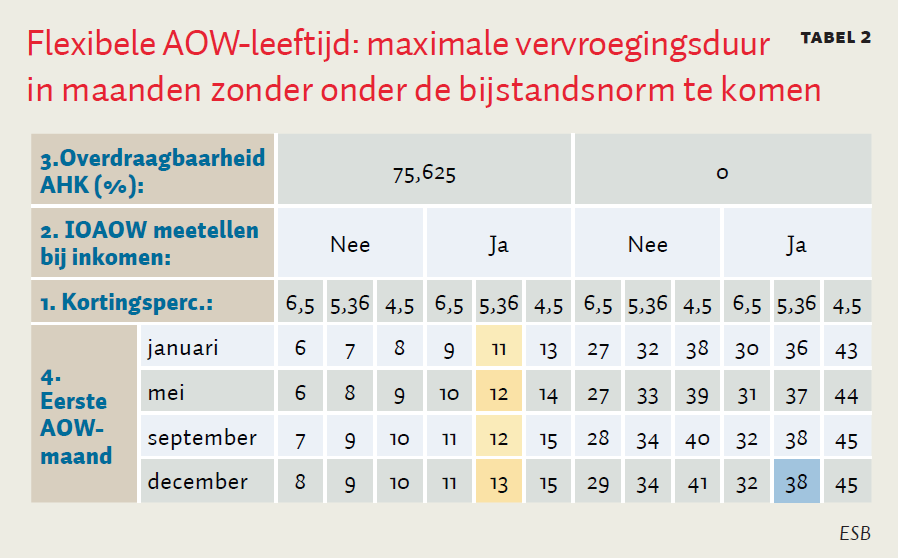

Een actuarieel kortingspercentage ergens tussen de 5,36 en 6,5 procent is redelijk. Als het kortingspercentage verlaagd wordt van 6,5 naar 5,36 procent, verlengt dat het maximaal aantal maanden waarmee de flex-AOW vervroegd kan worden met ruwweg 20 procent (tabel 2). In lijn met SEO (2017) is dit circa 50 procent bij een verlaging van het kortingspercentage naar 4,5 procent. Dit heeft wel sterkere nadelige effecten op de arbeidsparticipatie en het houdbaarheidssaldo.

Inkomensondersteuning AOW

Door de inkomensondersteuning AOW (IOAOW) ontvangen AOW’ers, naast hun AOW, 25,23 euro per maand extra bij een volledige AOW-opbouw. In SEO (2017) is aangenomen om, net als in de huidige praktijk, de IOAOW niet mee te tellen voor bijstand vanaf de AOW-leeftijd (AIO-uitkering).

Omdat de IOAOW vrij beschikbaar inkomen is, valt er iets voor te zeggen om deze wel mee te nemen in de berekening. In dat geval wordt er met een hoger inkomen gerekend, en komt men dus ook minder snel onder de bijstandsnorm. De flex-AOW kan dan drie tot vijf maanden langer duren (tabel 2).

Algemene heffingskorting

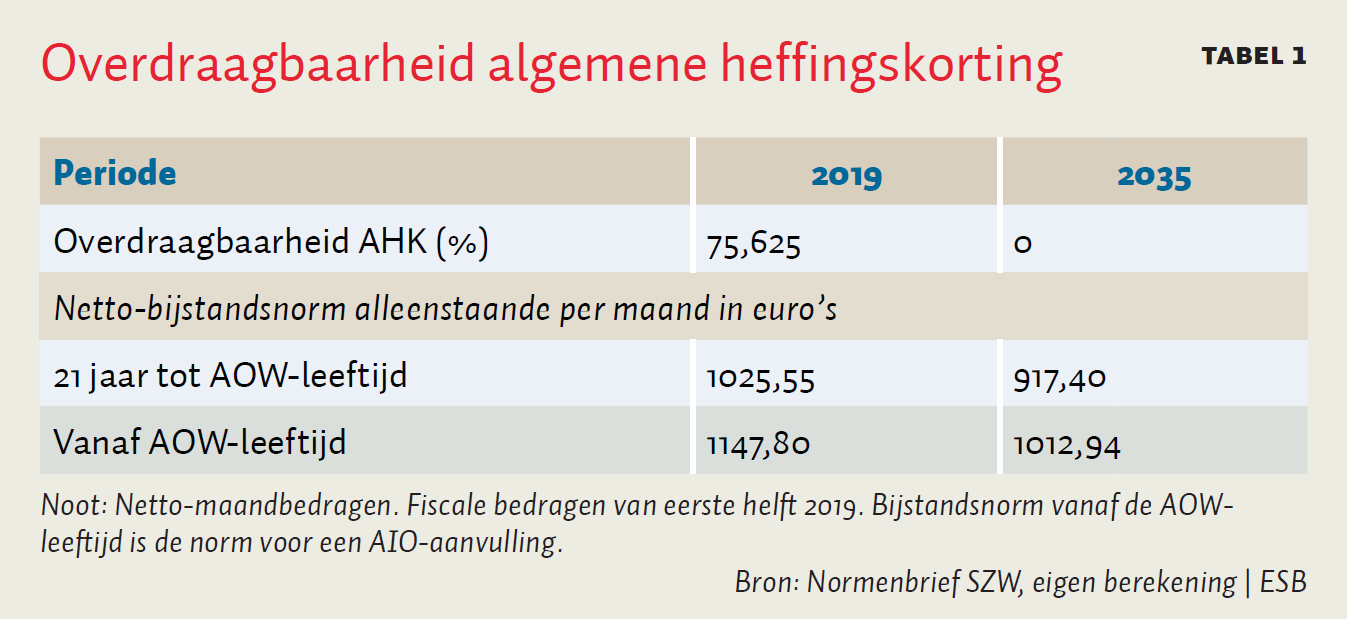

De algemene heffingskorting (AHK) is een korting op de inkomstenbelasting en premie volksverzekeringen. Momenteel is de AHK in het zogenaamde referentieminimumloon nog grotendeels overdraagbaar tussen partners onderling, maar dit wordt geleidelijk verder afgebouwd. Dit verlaagt de toekomstige bijstandsbedragen ten opzichte van zowel de AOW als het minimumloon. De reden hiervoor is dat anders, voor sommige kostwinners, werken te weinig zou gaan lonen.

In SEO (2017) is opmerkelijk genoeg geen rekening gehouden met de afbouw van de AHK, want er is gerekend met de overdraagbaarheid op het niveau van 2017. De werkelijke verlaging van de bijstandsnorm schept ruimere mogelijkheden voor een vervroeging van de AOW met een flex-AOW, omdat er minder inkomen nodig is om de bijstandsnorm te ontvangen.

In de eerste helft van 2019 is de overdraagbaarheid 75,625 procent. Als het huidige voorgenomen beleid zich voordoet, is de AHK vanaf 2035 niet meer overdraagbaar. De huidige netto-bijstandsnormen zijn dan iets meer dan tien procent lager (tabel 1). Dit verlengt de maximale duur van de flex-AOW aanzienlijk: naar minimaal 27 maanden (tabel 2).

AOW-datum: 1 januari

De maand waarin iemand de AOW-leeftijd bereikt, is van invloed op het maximaal aantal maanden dat pensioenvervroeging mogelijk is (Muns, 2018). In SEO (2017) zijn de tarieven van de loonbelasting gebruikt voor de inkomstenbelasting. Voor wie na januari voor het eerst AOW ontvangt, geldt echter dat de af te dragen inkomstenbelasting afwijkt van de loonbelasting. Doordat de ouderenkortingen wel van toepassing zijn gedurende het gehele jaar van het bereiken van de AOW-leeftijd, wordt de maximale vervroegingsduur daardoor te laag ingeschat. Zo komt december als AOW-maand, vergeleken met januari als AOW-maand, uit op een tot drie maanden langere maximale vervroegingsduur.

Resultaat

Kader 1: Verschil met fiscale stelsel 2021

In lijn met Koot en Vlekke (2018) zijn de effecten nauwelijks anders met het fiscale stelsel van 2021 uit het regeerakkoord (CPB, 2017c). De AOW-premie wordt langzaam gefiscaliseerd door de bovengrens van de tweede belastingschijf minder te indexeren (houdbaarheidsbijdrage). Dit leidt op termijn tot het verdwijnen van de tweede schijf en een hogere belasting voor AOW’ers. Zolang de eerste schijf wel volledig wordt geïndexeerd, heeft dit geen noemenswaardig effect op de bevindingen.

In tabel 2 is een gevoeligheidsanalyse gemaakt van de vier aannames. Aangenomen is dat de eerste AOW-dag steeds de eerste dag van de maand is. Een andere AOW-dag kan voor de maximale vervroegingsduur maximaal één maand uitmaken. Er is gerekend met het fiscale stelsel van de eerste helft van 2019 (kader 1).

Als de vier aannames tegelijk versoepeld worden (kortingspercentage 5,36 procent, IOAOW-inkomen meetellen voor de bijstandsnorm, en geen overdraagbaarheid van AHK), geeft dat voor een persoon van wie de AOW-leeftijd ingaat op 1 december, een maximale vervroegingsduur van meer dan drie jaar bij een flex-AOW, zonder dat een beroep op de bijstand mogelijk is in 2035 (blauw gearceerd).

Vergeleken met SEO (2017) is, bij deze alternatieve aannames, de maximale vervroegingsduur een aantal jaren langer. Dit verschil wordt voor een deel veroorzaakt door de afbouw van de overdraagbaarheid van de AHK die bij het voorgenomen beleid in 2035 volledig is afgebouwd. Bij het achterwege laten van deze afbouw resteert bij een kortingspercentage van 5,36 procent een maximale vervroegingsduur van circa een jaar voor wie een AOW-datum heeft in de eerste helft van 2019 (geel gearceerd).

Andere aannames

De vervroegingsduur in tabel 2 kan worden opgevat als een ondergrens, omdat er nog vier aannames zijn die een langere duur mogelijk maken. Ten eerste blijkt in de praktijk dat privévermogen een belangrijke rol speelt bij vroegpensioen (Van Dalen en Henkens, 2018). Dit is echter buiten beschouwing gelaten, omdat de welvaartsvastheid niet gegarandeerd is. Ten tweede is er geen mogelijkheid van een deeltijd-AOW of vrijwillig hogere AOW-opbouw meegenomen, omdat het op dit moment geen (voorgenomen) beleid is. Als dit wel wordt meegenomen, komen er ruimere mogelijkheden voor vervroeging zonder dat een aanspraak op een bijstandsuitkering ontstaat. Ten derde kan een afschaffing van de harde knip in het fiscale stelsel rond de AOW-leeftijd deeltijdpensionering fiscaal stimuleren (Muns, 2018). Zo’n afschaffing verlengt de maximale vervroegingsduur van de AOW als de nettobedragen van de AOW en de bijstandsnorm in tabel 1 hetzelfde blijven. Ten vierde zou toepassen van de niet-lineariteit van het kortingspercentage in de pensioenduur (AG, 2017) zorgen voor een iets langere vervroegingsduur.

Praktische uitwerking

Net als bij de eerdere onderzoeken zijn er bij deze analyse kanttekeningen te plaatsen wat betreft de praktische haalbaarheid.

Aanname 1: kortingspercentage

In bovenstaande analyse is een lager kortingspercentage dan de veelgebruikte 6,5 procent onderzocht. Bij een lager kortingspercentage krijgt iemand meer pensioen uitgekeerd na de AOW-datum. Het kan dan onwenselijk zijn als de kortingspercentages van de AOW (aanname 1) en de tweede pensioenpijler van elkaar verschillen (SEO, 2017; AG, 2017). Men vervroegt dan immers het pensioen met het laagste kortingspercentage. Dit percentage zal dan dikwijls lager zijn dan wat op individueel niveau actuarieel neutraal is.

Dit probleem kan deels ondervangen worden door een koppeling van de vervroeging in beide pijlers in te stellen. Men vervroegt dan het pensioen door zowel AOW-inkomen als tweedepijlerpensioen naar voren te schuiven. Een kanttekening is dat dit wel tot hogere uitvoeringskosten zal leiden. Een alternatief is om voor de eerste pijler als een middenweg een gemiddelde van kortingspercentages in de tweede pijler te gebruiken. Sommigen zijn dan voordeliger uit in de eerste pijler en anderen in de tweede pijler. Iemand met een lage levensverwachting zal ook dan actuarieel gezien beter af zijn dan met zijn individueel actuarieel neutrale kortingspercentage wat per saldo tot wat hogere uitkeringen kan leiden.

Het is echter niet zeker of bepaalde groepen vanwege een aantrekkelijk kortingspercentage een flex-AOW meer zouden gebruiken. In Finland maken mensen met een zwaar beroep wat vaker gebruik van een flex-AOW (Leinonen et al., 2018). Daarentegen is onder ABP-deelnemers (exclusief de militairenregeling) geen sterk selectie-effect naar inkomen (Lever et al., 2018). Zware beroepen zijn echter sterk ondervertegenwoordigd in de ABP-populatie.

Aanname 2: sociaal minimum vanaf AOW-leeftijd

Door de inkomensondersteuning AOW mee te tellen zou men minder snel onder de bijstandsnorm komen, die voor alleenstaande ouderen momenteel bijna 125 euro per maand hoger is dan die voor 21-jarigen tot de AOW-leeftijd (tabel 1). Door het verschil hebben mensen tot de AOW-leeftijd een sterkere prikkel om te werken. Een kanttekening is dat, als de IOAOW wordt meegeteld, de bijstandsnorm circa 25 euro lager wordt voor alle AOW’ers, en dus niet alleen voor werknemers die gebruik zouden maken van een flex-AOW.

Het is een politieke keuze of enige verkleining van het verschil in de bijstandsnorm tussen niet-AOW’ers en AOW’ers wenselijk is. Een mogelijke aanvullende voorwaarde voor het meetellen van de IOAOW als inkomen kan zijn dat er gebruik is gemaakt van een flex-AOW.

Aanname 3: sociaal minimum tot AOW-leeftijd

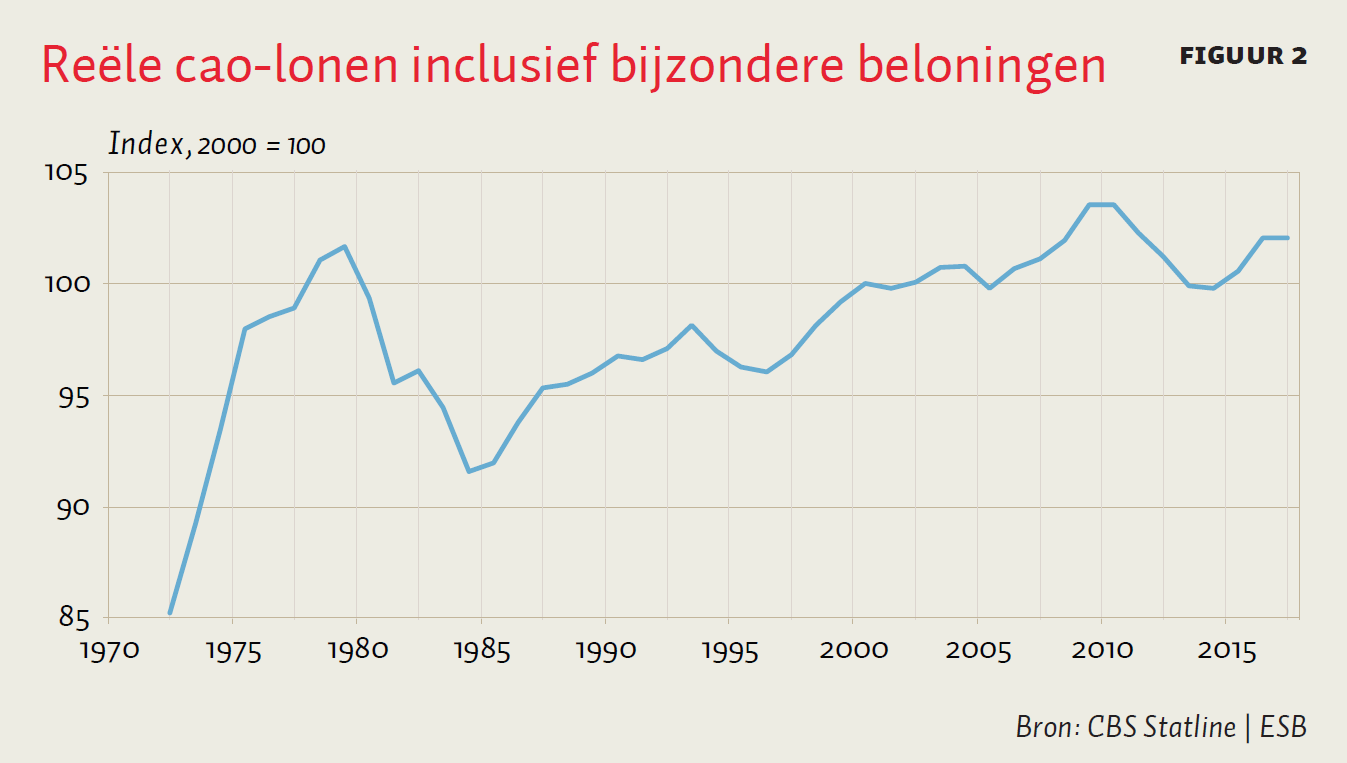

Ook de keuze voor een wenselijk bijstandsniveau tot de AOW-leeftijd is een politieke. Door de afbouw van de overdraagbaarheid van de AHK daalt de reële bijstandsnorm met meer dan tien procent, maar het is de vraag of het bijstandsniveau in 2035 dan een wenselijk sociaal minimum zou zijn. De koopkracht van bijstandsgerechtigden daalt namelijk, zowel vóór de AOW-leeftijd als erna, tenzij de reële cao-lonen tot 2035 met meer dan tien procent zouden stijgen. Aan de ene kant is zo’n stijging binnen twintig jaar tijd in de afgelopen decennia een zeldzaamheid geweest (figuur 2). Aan de andere kant is het toekomstige reële bijstandsniveau niet noodzakelijkerwijs historisch laag – in 2000 was het reële bijstandsniveau namelijk acht procent lager dan in 2011. Verder speelt lokaal armoedebeleid een rol bij de koopkracht van bijstandsgerechtigden, en kan het aantal bijstandsgerechtigden voor de AOW-leeftijd stijgen door de voorgenomen afschaffing van de IOW en IOAW.

Aanname 4: uitvoeringskosten

Een met vele onzekerheden omgeven schatting die volgt uit SEO (2017) is dat een flex-AOW voor de overheid jaarlijks vijftien miljoen euro aan extra uitvoeringskosten kan kosten. Dit bedrag is, met een aandeel van 0,04 procent, verwaarloosbaar ten opzichte van het jaarlijkse – en toenemende – bedrag van 37 miljard euro aan AOW-uitkeringen. Buiten beschouwing gelaten zijn de uitvoeringskosten van pensioenfondsen, de kosten van een eventuele koppeling van de vervroeging van het pensioeninkomen in de eerste en tweede pijler (aanname 1), en de kosten van een eventueel afwijkend loonbelastingtarief in het AOW-jaar (aanname 4).

Samenvattend

Door de stijgende AOW-leeftijd is het niet voor iedereen even gemakkelijk om tot de AOW-leeftijd door te werken. Een flexibele AOW-leeftijd biedt echter grotere voordelen dan de eerder gesuggereerde vervroegingsduur van vier maanden. Met een aantal kanttekeningen kan iedereen met een volledige AOW-opbouw in 2035 de AOW twee à drie jaar vervroegen zonder onder de bijstandsnorm te komen. Dit kan bijvoorbeeld mensen in zware beroepen met een klein tweedepijlerpensioen helpen om toch eerder te stoppen met werken. Dit nieuwe inzicht moet worden afgewogen tegen de reeds bekende nadelen, zoals een lagere koopkracht, een wat lagere arbeidsparticipatie, hogere uitvoerings- en advieskosten, en de relatief beperkte groep voor wie een flex-AOW een noodzakelijke oplossing is.

Literatuur

AG (2017) Flexibilisering AOW: beantwoording vragen Ministerie van Sociale Zaken en Werkgelegenheid, 8 september. Publicatie Actuarieel Genootschap te vinden op www.ag-ai.nl.

CPB (2017a) Effecten flexibele ingangsleeftijd AOW. CPB Notitie, 13 februari.

CPB (2017b) Keuzes in kaart 2018–2021. CPB Persbericht, 16 februari.

CPB (2017c) Analyse economische en budgettaire effecten van de financiële bijlage van het Regeerakkoord. CPB Notitie, 4 oktober.

Dalen, H. van, en K. Henkens (2018) Vervroegd pensioen is kwestie van noodzaak of fortuin. ESB, 103(4767), 510–513.

EIB (2017) Eerder stoppen met werken voor zware beroepen. Publicatie Economisch Instituut voor de Bouw, te vinden op www.eib.nl.

Koot, P. en M. Vlekke (2018) Marginale belastingdruk niet altijd lager door regeerakkoord. ESB, 103(4762), 287.

Leinonen, T., T. Chandola, M. Laaksonen en P. Martikainen (2018) Socio-economic differences in retirement timing and participation in post-retirement employment in a context of a flexible pension age. Ageing and Society, 1-21.

Lever, M., E. Ponds, R. Dillingh en R. Stevens (2018) Keuzevrijheid in de uitkeringsfase: internationale ervaringen. Netspar Design Paper, 104.

Muns, S. (2018) Deeltijdpensioen kan fiscaal ongunstig zijn. ESB, 103(4767), 514–517.

SEO (2017) Gevolgen flexibele AOW-leeftijd. SEO-rapport, 2017-48.

SZW (2018) Normenbrief 1 januari 2019: informatie voor gemeenten. Publicatie te vinden op www.rijksoverheid.nl.

UWV (2018) Informatie sociale verzekeringen naar sectoren 2016. Publicatie te vinden op www.uwv.nl.

1 reactie

Een bijzonder interessant stuk van Sander Muns, waaruit blijkt dat het gezegde ‘de duivel zit in het detail’ zeker hout snijdt in pensioendiscussies. Ik bekijk het Nederlandse pensioenlandschap vanuit België met een zekere afgunst, want de Nederlandse combinatie van AOW en aanvullende pensioenen levert een stevig en genereus stelsel op. Maar tegelijkertijd botst het Nederlandse beleid door de snelle verhoging van de AOW-leeftijd ook op de limieten van een stelsel dat een niet-flexibele AOW combineert met flexibiliteit (inzake uittredeleeftijd) in de aanvullende pensioenen. Deze combinatie leidt tot onrechtvaardige uitkomsten, zoals eerder al uiteengezet in bijdragen in ESB. Een specifieke regeling voor mensen met zware beroepen, zal geen soelaas brengen; zo leert de ervaring met het Belgische debat over ‘zware beroepen’, dat nu tot een hopeloze impasse in de pensioenhervorming leidt. Nederland staat voor een dilemma: ofwel voert men een flexibele AOW-leeftijd in, ofwel moet de verhoging van de AOW-leeftijd aanzienlijk getemperd worden. Net zoals een wijziging van het ritme waarmee de AOW-leeftijd verhoogd wordt een budgettaire kostprijs heeft, heeft de invoering van een flexibele AOW-leeftijd – als je het met goed effect wilt doen – mijns inziens onvermijdelijk een budgettaire kostprijs. Misschien is dat de uiteindelijke conclusie: Nederland heeft een pensioenstelsel dat genereuzer is dan in vele andere landen met een overheidsbeslag dat kleiner is dan in vele andere landen. Als je die mooie combinatie op een rechtvaardige manier overeind wilt houden, dan zal je het overheidsbeslag niet echt kunnen bevriezen. Ik bespreek het Nederlandse flexibiliteits-dilemma vanuit een Belgisch perspectief in dit artikel: https://wbs.nl/publicaties/een-belgische-blik-op-het-nederlandse-aow-debat

Frank Vandenbroucke, Universiteit van Amsterdam; voorzitter van de (Belgische) Academische Raad voor het Pensioenbeleid.