De wiskundige bijlage van dit artikel staat hier.

Dit is een reactie op het rapport Maatschappelijke kosten-baten analyse van beleidsmaatregelen om alcoholgebruik te verminderen.

De reactie van Wim Spit en Ardine de Wit op dit artikel is hier te vinden.

Uit een rapport van RIVM en anderen zou blijken dat de consumptie van alcohol de samenleving jaarlijks tussen de 2,3 en 2,9 miljard euro aan welvaart kost en dat een accijnsverhoging van vijftig procent over een periode van vijftig jaar de de maatschappij tussen de 14 en 20 miljard euro aan welvaart oplevert. Deze conclusies zijn echter op welvaartseconomisch drijfzand gebouwd.

Op 30 september verscheen een rapport van het RIVM – tot stand gekomen in samenwerking met het Trimbos Instituut, Ecorys en Maastricht University – over de maatschappelijke kosten en baten van alcohol (Wit et al. (2016), hierna: het RIVM-rapport). De onderzoekers vinden dat alcohol de samenleving jaarlijks tussen de 2,3 en 2,9 miljard euro aan welvaart kost en becijferen dat een accijnsverhoging veel welvaart oplevert. Deze conclusies uit het rapport zijn opmerkelijk en trokken grote maatschappelijke aandacht. Het rapport zal in de Tweede Kamer worden besproken bij de evaluatie van de nieuwe Drank- en Horecawet begin volgend jaar.

De analyse uit het RIVM-rapport bevat echter fouten. Zo worden de private kosten van alcoholgebruik dubbel geteld. Daarnaast blijken de resultaten extreem gevoelig te zijn voor de wijze waarop het consumentensurplus wordt geschat. Ook zijn er nog enkele andere methodologische problemen. Het is niet ondenkbaar dat het RIVM-rapport de baten van alcoholconsumptie met vele miljarden onderschat.

Dubbeltelling private kosten

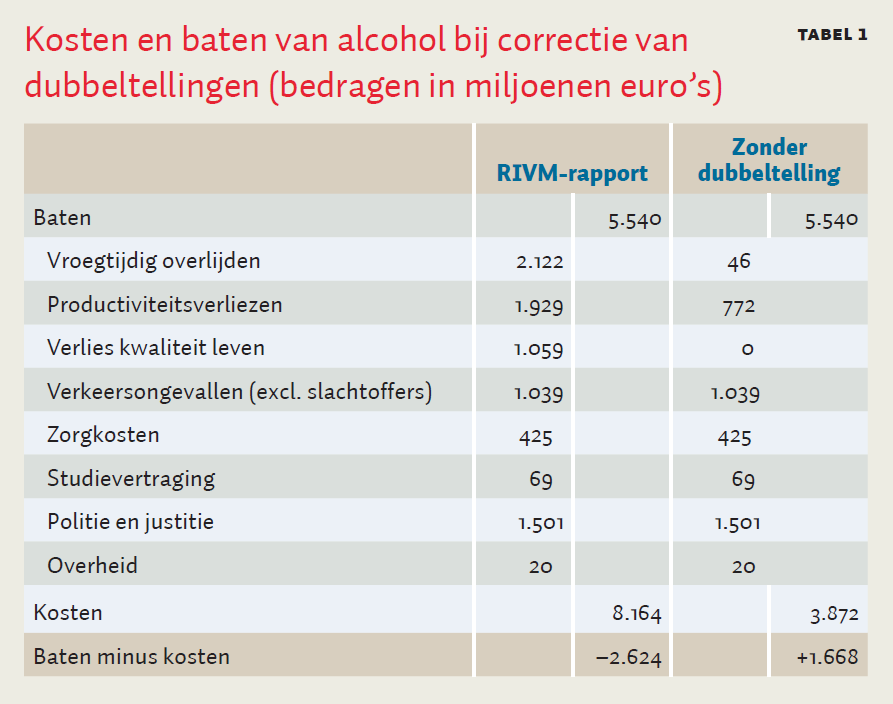

Het rapport becijfert dat de totale baten van de alcoholmarkt zo’n 5,5 miljard euro bedragen. Hiervan is 3,8 miljard euro het consumentensurplus: het verschil tussen de bereidheid van consumenten om te betalen voor alcohol en het bedrag dat ze daadwerkelijk betalen. De overige 1,7 miljard euro bestaat voor 1 miljard euro uit accijnsopbrengsten voor de overheid en voor 700 miljoen euro aan producentensurplus (winsten voor alcoholproducenten en -verkopers). In afwezigheid van externe effecten levert de alcoholmarkt dus jaarlijks 5,5 miljard euro aan maatschappelijke welvaart op.

Om tot een schatting van de netto-baten te komen dienen de externe kosten van alcoholgebruik van de totale baten te worden afgetrokken. Het RIVM-rapport maakt echter een fout door private kosten van alcoholconsumptie van het totale surplus af te trekken:

“De kosten worden hoofdzakelijk gedragen door alcoholgebruikers zelf. Het gaat dan om (…) vroegtijdig overlijden (…), verlies van levenskwaliteit (…) en verminderde arbeidsproductiviteit.” (p. 13)

Deze private kosten van alcoholgebruik worden echter al in rekening gebracht bij de bepaling van het consumentensurplus. Het consumentensurplus meet immers het verschil tussen de bereidheid om te betalen voor alcohol en de prijs van alcohol. Hogere private kosten van alcoholconsumptie (door vroegtijdig overlijden, verlies aan levenskwaliteit en lagere arbeidsproductiviteit) verminderen de bereidheid om te betalen en verlagen daarmee het consumentensurplus. Zolang deze kosten door consumenten worden meegenomen bij hun beslissing om alcohol te consumeren is het onjuist deze af te trekken van het consumentensurplus. De private kosten van alcohol worden dan dubbel geteld. De onderzoekers volgen hier niet de leidraad voor het opstellen van een MKBA (Romijn en Renes, 2013). Dit lijkt sterk op een gangbare vergissing in het onderzoek naar de externe effecten van alcohol. Cnossen (2007) betoogt dat onderzoekers vaak private kosten presenteren als negatieve externe effecten.

Het is goed denkbaar dat niet alle private kosten volledig worden geïnternaliseerd. Consumenten maken niet altijd rationele afwegingen, bijvoorbeeld als gevolg van een verslaving of omdat de kosten onzeker zijn of ver in de toekomst liggen. Bijgevolg hoeven consumenten niet alle schade die zij zelf van alcoholgebruik ondervinden (bijvoorbeeld op arbeidsproductiviteit, gezondheid of welbevinden) volledig te internaliseren. De onderzoekers maken echter geen kwantitatieve schattingen van deze zogenaamde ‘internaliteiten’.

Het is weinig plausibel om ervan uit te gaan dat consumenten private kosten helemaal niet wegen in hun beslissing om alcohol te consumeren. Veel mensen drinken bijvoorbeeld niet tijdens hun werk vanwege de effecten op hun arbeidsproductiviteit of drinken vanwege de veiligheidsrisico’s niet of minder voordat ze in hun auto stappen.

Het is bovendien niet duidelijk hoe een maatschappelijke kosten-batenanalyse (MKBA) moet worden uitgevoerd als consumenten private kosten niet (volledig) internaliseren. Als er internaliteiten zijn, hebben mensen namelijk inconsistente (‘niet-transitieve’) voorkeuren, waardoor het criterium voor de maatschappelijke welvaart niet langer scherp is afgebakend. Dient de overheid de voorkeuren van het individu op zaterdagavond te respecteren of die van hetzelfde individu op maandagochtend? Ook niet-economische overwegingen spelen hier een rol, bijvoorbeeld of en in hoeverre de overheid paternalistisch moet ingrijpen om mensen tegen zichzelf in bescherming te nemen. Een discussie over deze zaken was op zijn plaats geweest, zeker in een kosten-baten analyse over alcohol. De opstellers van een MKBA zouden bovendien beter niet zelf stelling kunnen nemen in politieke discussies over de wenselijkheid van overheidspaternalisme. Ze kunnen wel internaliteiten – kwalitatief of kwantitatief – als een PM-post in de MKBA opvoeren en de waardering daarvan aan de politiek laten.

Uiteraard zijn er ook externe kosten verbonden aan alcoholgebruik. Dit zijn kosten waarmee de consument geen rekening houdt bij zijn of haar alcoholconsumptie. Voorbeelden hiervan zijn de maatschappelijke kosten van verkeersongevallen en huiselijk geweld, en de hogere uitgaven aan gezondheidszorg, politie en justitie. Anders dan de private kosten dienen de negatieve externe effecten, de effecten van alcoholgebruik op derden, wél van de baten te worden afgetrokken, wat het rapport terecht doet.

Zoals tabel 1 laat zien, vallen de kosten van alcoholgebruik veel lager uit onder de aanname dat consumenten alle private kosten (vroegtijdig overlijden, productiviteitsverlies en verlies aan kwaliteit van leven) internaliseren. Bij de productiviteitsverliezen nemen we aan dat consumenten alleen rekening houden met het verlies in hun nettoloon, en niet met de gederfde belastingopbrengsten voor de overheid. Als we uitgaan van een gemiddeld belastingtarief van veertig procent, dalen de kosten van 1,9 miljard naar 0,8 miljard euro. Bij de kostenpost ‘vroegtijdig overlijden’ scharen wij alleen de verkeersslachtoffers onder negatieve externe effecten van alcoholgebruik. Alle schade van verkeersslachtoffers is extern verondersteld, aangezien de gegevens uit het RIVM-rapport geen mogelijkheid bieden om onderscheid te maken tussen dronken automobilisten en slachtoffers van dronken automobilisten. Deze post daalt zo van 2,1 miljard naar 46 miljoen euro.

Als de private kosten van alcohol niet dubbel worden geteld, is het maatschappelijke kosten-batensaldo van alcoholconsumptie positief: de maatschappelijke welvaart daalt door alcoholconsumptie niet met 2,6 miljard euro, maar stijgt met 1,7 miljard euro per jaar. Alleen het corrigeren van de dubbeltelling haalt dus de belangrijkste conclusie van het rapport onderuit. Het kosten-batensaldo zou alleen negatief zijn als internaliteiten ten minste 39 procent van de private kosten zouden bedragen en de overheid volledig paternalistisch zou zijn.

Schatting consumentensurplus

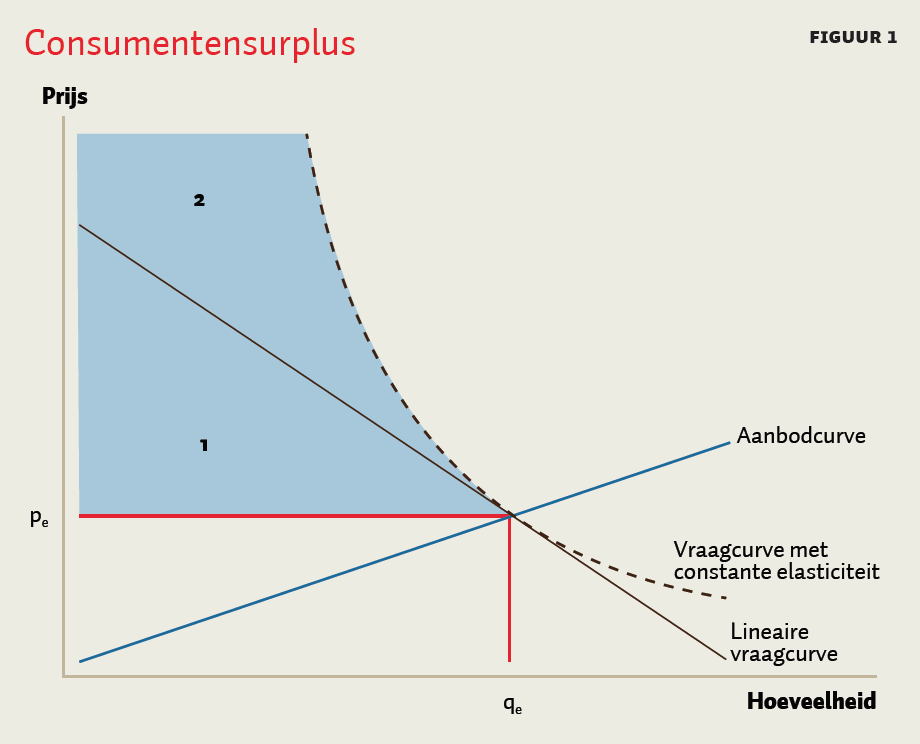

Niet alleen aan de kostenkant gaat een en ander in het rapport mis, ook bij de bepaling van de baten gaat het fout. De belangrijkste baten van alcoholgebruik bestaan uit het consumentensurplus, het verschil tussen wat alle individuele consumenten bereid zijn te betalen en de marktprijs. Bij een schatting van het consumentensurplus gaan de onderzoekers uit van een lineaire vraagcurve. Bij een elasticiteit van –0,5 wordt daarnaast verondersteld dat mensen geen alcohol meer zullen consumeren als de prijzen verdrievoudigen.

De berekeningen in het RIVM-rapport zijn gebaseerd op een misvatting van wat een prijselasticiteit is:

“Niettemin is het duidelijk dat gebruik van een constante prijselasticiteit van de vraag, d.w.z. een lineaire vraagcurve, een ruwe indicatie kan geven van de mate van welzijn die consumenten verbinden aan de consumptie van alcohol.” (p. 43)

De onderzoekers maken hier twee fouten. Allereerst impliceert een constante prijselasticiteit niet een lineaire vraagcurve: een lineaire vraagcurve heeft geen constante elasticiteit. Daarnaast kan een elasticiteit alleen zinvol worden gebruikt om de effecten van marginale prijsveranderingen te evalueren, niet voor grote (‘inframarginale’) wijzigingen.

Anders dan het rapport suggereert, mag daarom niet de conclusie worden getrokken dat een prijsstijging van 200 procent alle alcoholconsumptie zou doen verdwijnen (zelfs niet als de elasticiteit constant zou zijn). Als de elasticiteit werkelijk constant zou zijn, en gelijk aan –0,5, zou deze prijsstijging leiden tot een daling in de alcoholconsumptie van 42 procent en niet tot een algehele drooglegging. Zie ook de bijlage bij dit artikel. Het lijkt bovendien onwaarschijnlijk dat, indien de supermarktprijs van een fles bier van 0,50 euro of een fles wijn van 4 euro naar 1,50 euro respectievelijk 12 euro wordt verhoogd, er geen alcohol meer gekocht zou worden.

Verder stelt het rapport:

“Zoals gezegd, is het veronderstellen van een lineaire vraagcurve een vereenvoudiging van de werkelijkheid. Maar gezien de kennis over alcoholgebruik is het de best mogelijke schatting met betrekking tot het consumentensurplus.” (p. 43)

Dit is niet de best mogelijke schatting, gezien de beschikbare kennis over de vraag naar alcohol. Veelal wordt in empirische studies – ook die door het RIVM-rapport worden aangehaald – de logaritme van de gevraagde hoeveelheid geregresseerd op de logaritme van de prijs. De veronderstelde vraagcurve heeft dan een constante elasticiteit en is niet lineair zoals het RIVM-rapport veronderstelt.

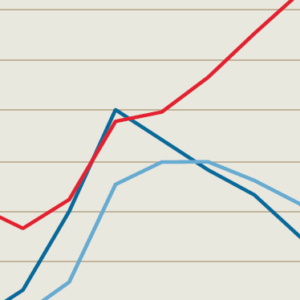

De schattingen van het consumentensurplus zijn zeer gevoelig voor de veronderstelde vraagfunctie. Figuur 1 laat een lineaire vraagcurve en een vraagcurve met een constante elasticiteit zien. Het consumentensurplus is het oppervlak tussen de vraagcurve, die de bereidheid om te betalen van consumenten weergeeft, en de prijs die consumenten daadwerkelijk betalen. Als een lineaire vraagcurve wordt verondersteld (zoals in het RIVM-rapport), is het consumentensurplus gelijk aan oppervlak 1. Wordt daarentegen uitgegaan van een vraagcurve met een constante elasticiteit, dan is het consumentensurplus gelijk aan de som van de oppervlakken 1 en 2. Het consumentensurplus is in het tweede geval een stuk groter, en potentieel onbegrensd.

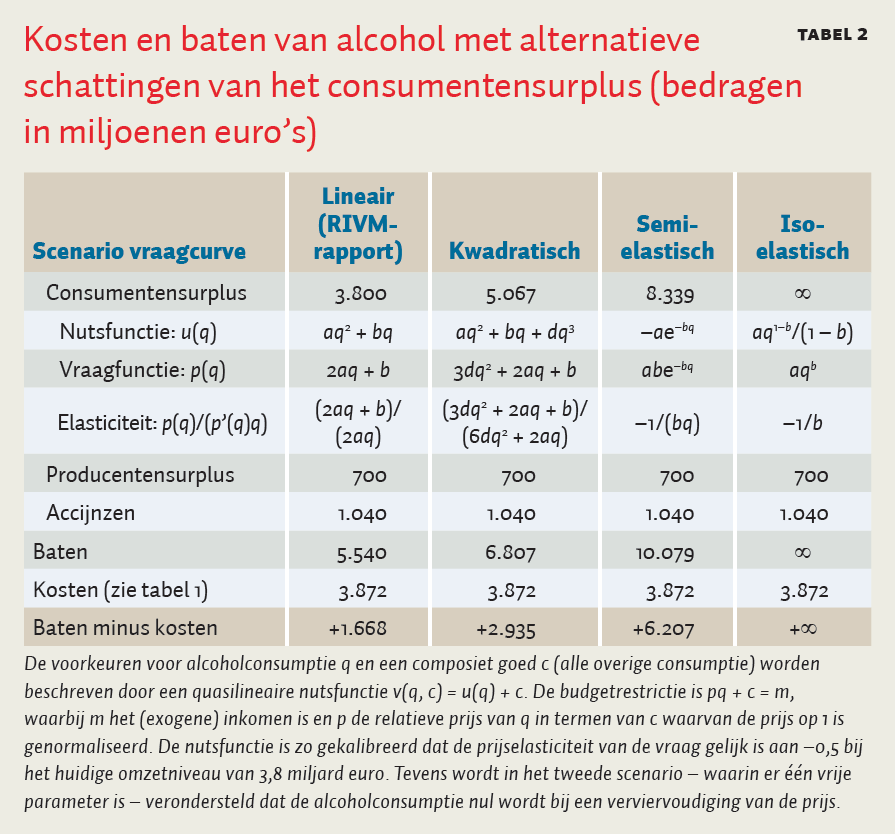

In tabel 2 maken we een schatting van het consumentensurplus en het totale kosten-batensaldo bij verschillende voorkeuren van consumenten (nutsfuncties) die alle in verschillende vraagfuncties resulteren. Onze schattingen gebruiken alleen de informatie zoals die is verstrekt in het RIVM-rapport. De details van de berekeningen zijn online te vinden in de bijlage. De eerste kolom geeft de schatting uit het rapport, die gebaseerd is op een lineaire vraagcurve. Door uit te gaan van een lineaire vraagcurve, maken de onderzoekers impliciet de aanname dat de nutsfunctie kwadratisch is. Daarnaast wordt verondersteld dat de alcoholconsumptie naar nul gaat als de prijzen verdrievoudigen. Onder deze aannames is het consumentensurplus gelijk aan 3,8 miljard euro. Gecorrigeerd voor de dubbeltelling is het maatschappelijke kosten-batensaldo +1,7 miljard euro (zie ook tabel 1).

In de tweede kolom wordt een iets algemenere nutsfunctie verondersteld, die een kwadratische vraagfunctie genereert. Hierbij maken we de extra aanname dat de maximale bereidheid om voor alcohol te betalen niet driemaal maar viermaal de huidige prijs is. Het consumentensurplus is dan naar schatting 5,1 miljard euro: 33 procent hoger dan de schatting uit het RIVM-rapport. Onder deze aannames levert de alcoholmarkt jaarlijks 2,9 miljard euro aan welvaart op.

In de derde kolom berekenen we het consumentensurplus als we uitgaan van een constante semi-elasticiteit: een procentuele verandering in de prijs leidt dan tot een constante absolute verandering in de gevraagde hoeveelheid. De schatting voor het consumentensurplus is dan geen 3,8 miljard euro, maar 8,3 miljard euro: een stijging van 119 procent. De maximale bereidheid om voor alcohol te betalen is in dit geval 7,4 keer de huidige prijs en het maatschappelijke kosten-batensaldo bedraagt +6,2 miljard euro.

De vierde kolom, tot slot, geeft de schatting van het consumentensurplus bij een constante prijselasticiteit, in lijn met hoe deze veelal empirisch wordt geschat. Bij een prijselasticiteit van –0,5 (conform de schatting die wordt gebruikt in het RIVM-rapport) is het consumentensurplus niet 3,8 miljard, maar oneindig groot. Met deze voorkeuren is de bereidheid om te betalen voor de eerste alcoholconsumptie onbegrensd, en levert alcoholconsumptie altijd een positieve bijdrage aan de maatschappelijke welvaart.

Het rapport berekent het consumentensurplus op basis van een aanname op de functionele vorm van de vraagfunctie en één puntschatting van de prijselasticiteit. De schattingen van het consumentensurplus zijn extreem gevoelig voor deze aannames, zoals onze analyse laat zien. Ook aan onze berekeningen mag daarom geen grote waarde worden gehecht. Een reflectie op de veronderstelde vraagfunctie is daarom noodzakelijk, maar ontbreekt in het rapport. De vraagfunctie (en dus het consumentensurplus) kan uiteindelijk alleen betrouwbaar worden bepaald door de gevraagde hoeveelheid bij ieder prijsniveau te observeren. Maar daadwerkelijk geobserveerde prijzen en hoeveelheden worden bepaald door vraag en aanbod. Daarom kan alleen met exogene prijsvariatie door aanbodschokken de vraagfunctie goed worden geschat. Zie bijvoorbeeld Cohen et al. (2016) voor een goede schatting van de vraagfunctie naar en consumentensurplus van Uber-taxidiensten.

Overige problemen

De onderzoekers zien een aantal andere zaken over het hoofd. Zo stelt het RIVM-rapport het producentensurplus gelijk aan de boekhoudkundige winsten van alcoholproducenten en verkopers. Dit zijn echter geen economische winsten. In ieder geval dienen de vergoedingen voor de eigenvermogensverschaffers van de boekhoudkundige winsten te worden afgetrokken. Verder wordt aangenomen dat het producentensurplus niet verandert bij aanzienlijke beleidswijzigingen. Deze aanname is alleen gerechtvaardigd als het alcoholaanbod perfect elastisch zou zijn. In dat geval is het producentensurplus echter altijd gelijk aan nul en niet 700 miljoen euro, zoals het rapport nu becijfert.

Daarnaast worden in het rapport de baten van alcoholconsumptie op de overheidsfinanciën onderschat. Aan vroegtijdig overlijden zijn ook maatschappelijke baten verbonden: lagere uitgaven aan AOW-pensioenen en langdurige gezondheidszorg (zoals verzorgings- en verpleeghuizen). Uit kosten-batenanalyses van roken blijkt dat deze zeer belangrijk zijn en veelal de reden zijn waarom roken een positieve bijdrage levert aan de maatschappelijke welvaart (Cnossen, 2006).

Tot slot gebruiken de onderzoekers een partieel-evenwichtsanalyse. Daardoor houden ze geen rekening met algemeen-evenwichtseffecten van beleid, bijvoorbeeld via de doorwerking van accijnsverhogingen op de horeca of de markt voor frisdranken. Deze effecten zullen zeker een rol gaan spelen bij de zeer grote beleidswijzigingen die in het rapport worden geanalyseerd. Hoge accijnzen kunnen bovendien leiden tot smokkel en werken de opkomst van illegale brouwerijen en destilleerderijen in de hand. Mogelijk zullen consumenten thuis allerlei alcoholhoudende brouwsels gaan fabriceren, met alle gezondheidsrisico’s van dien. Ook deze effecten worden niet meegewogen.

Conclusie

Het RIVM-rapport concludeert:

“De schatting van de netto-kosten voor de maatschappij die toe te schrijven zijn aan alcohol van ongeveer 2,3 tot 2,9 miljard euro moet voorzichtig worden geïnterpreteerd, hoewel we er wel van overtuigd zijn dat alcohol inderdaad netto-kosten oplevert voor de maatschappij.” (p. 105)

Dit impliceert dat een algehele drooglegging of elk beleid dat alcoholconsumptie ontmoedigt leidt tot een stijging van de maatschappelijke welvaart. Deze conclusies kunnen op basis van het RIVM-rapport echter niet worden getrokken. Het rapport maakt een fout door de private kosten van alcohol dubbel te tellen. Als deze dubbeltelling conform de leidraad voor MKBA’s zou worden gecorrigeerd, zou alcohol een positief effect hebben op de maatschappelijke welvaart. Internaliteiten kunnen bij alcoholgebruik een rol spelen. Deze kunnen het beste als een PM-post in de kosten-batenanalyse worden opgevoerd (kwalitatief of kwantitatief), aangezien de waardering en correctie van internaliteiten politieke afwegingen zijn waar de opstellers van het RIVM-rapport niet over gaan. Daarnaast worden methodologische fouten gemaakt bij de bepaling van het consumentensurplus en blijken de resultaten extreem gevoelig voor de aanname die de onderzoekers zonder onderbouwing maken over de voorkeuren van consumenten.

De onderzoekers zouden hun werk beter kunnen overdoen. Onze berekeningen suggereren dat de maatschappelijke baten van alcohol mogelijk miljarden euro’s hoger liggen dan het RIVM-rapport thans becijfert. Deze berekeningen zijn echter illustratief en mogen niet worden geïnterpreteerd als bewijs dat alcoholconsumptie grote maatschappelijke welvaartswinsten geeft of dat alcoholgebruik geen externe kosten zou veroorzaken. Meer onderzoek is nodig voordat mogelijk verstrekkende beleidsmaatregelen worden getroffen op basis van een rapport dat op welvaartseconomisch drijfzand is gebouwd.

LITERATUUR

Cnossen, S. (2006) Tobacco taxation in the European Union. FinanzArchiv, 62, 305–322.

Cnossen, S. (2007) Alcohol taxation and regulation in the European Union. International Tax and Public Finance, 14, 699–732.

Cohen, P., R. Hahn, J. Hall et al. (2016) Using big data to estimate consumer surplus: the case of Uber. NBER Working Paper, 22627. Cambridge, MA: NBER.

Romijn, G. en G. Renes (2013) Algemene leidraad voor maatschappelijke kosten-batenanalyse. Den Haag: CPB/PBL.

Wit, G. de, P. van Gils, E. Over et al. (2016) Maatschappelijke kosten-baten analyse van beleidsmaatregelen om alcoholgebruik te verminderen. Bilthoven: RIVM.

2 reacties

Helder artikel, gelukkig ... want de RIWM beweert van alles, maar hoe betrouwbaar is hun rapport?

1) vroegtijdig overlijden? Uit het merendeel van onafhankelijke onderzoeken is komen vast te staan dat personen die géén alcohol nuttigen juist minder oud worden dan personen die wel drinken!

2) productiviteitsverliezen? Google eens op Sir Winston Churchill. Deze man, zeker geen geheelonthouder, heeft een grote rol gespeeld in het beëindigen van de Tweede Wereldoorlog. Hij is trouwens 90 jaar oud geworden. Zo zijn er heel veel.

3) verlies kwaliteit leven? In Frankrijk wordt als bijkomstige positieve eigenschap van alcoholgebruik juist toegeschreven la joie de vivre. Zouden we in Nederland ook moeten doen. Als bejaardenhuizen worden drooggelegd, zullen de ouderen in een isolement terecht komen en dus eerder uit het leven stappen.

4) Ik kan nog wel even doorgaan, maar niemand betaalt mij voor het produceren van stapels papier vol met onzin. Stop de waanzinnige lobby om drank nog duurder te maken en weer een stuk van onze cultuur om zeep te helpen!

Ik snap dit niet. Alcohol veroorzaakt huiselijk geweld? Ik kan dat mens enkel uitstaan als ik drink? En waarom is de politie nu weer een kostenpost? In een diensteneconomie is het toch de bedoeling dat je elkaar bezig houdt? Dus lijkt me dat dat bij de baten moet worden gerekend.

Aan de andere kant is een toenemend aantal scheidingen natuurlijk weer goed voor de werkgelegenheid omdat er allerlei huizen extra gebouwd moeten worden, dus dat moet ook worden meegenomen. Samenvattend durf ik voorzichtig te stellen dat de bevolking moet stoppen met drinken, en - om het bijkomende productiviteit- en consumptieverlies op te vangen - dat de politie altijd dronken moet zijn.

Champagneontbijt, eigenlijk helemaal geen slecht idee.