De afgelopen twee jaar lijkt het reilen en zeilen van de Amerikaanse economie en het monetaire beleid van de Amerikaanse Federal Reserve de Europese renteontwikkeling bijzonder goed te verklaren. Hoe komt dat?

In het kort

- Sinds de rente de nulondergrens verlaten heeft, hechten markten weer waarde aan economische fundamentals voor rentebepaling.

- Markten keken naar Amerikaanse ontwikkelingen omdat die economie dezelfde schokken net eerder doormaakte dan de Europese.

De Nederlandse economie opereert niet op zichzelf. Zo hangen Nederlandse kapitaalmarktrentes nauw samen met die van andere landen in het eurogebied. Het gezamenlijke monetair beleid in het eurogebied over de laatste 25 jaar is een van de redenen. Europese kapitaalmarktrentes worden eveneens bepaald door ontwikkelingen buiten het eurogebied. Met name de ontwikkelingen in de Amerikaanse economie en het beleid van de Amerikaanse centrale bank, de Federal Reserve, zijn hierbij belangrijke factoren. Historisch gezien hebben deze twee factoren een aanzienlijke invloed gehad op de rentes in de eurozone.

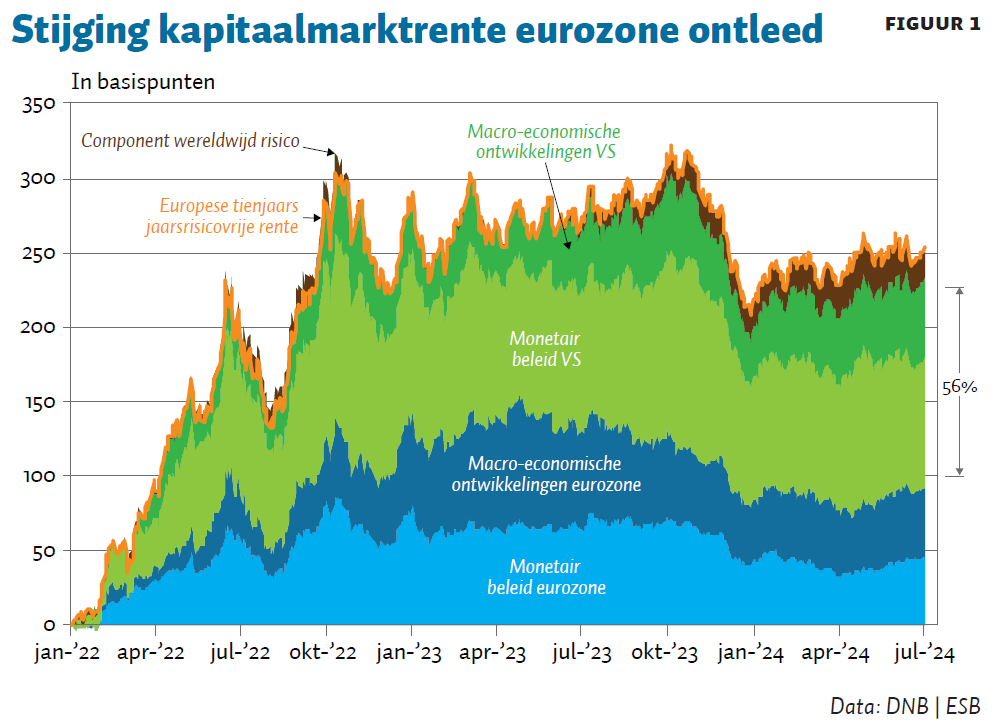

De afgelopen twee jaar is de invloed van de VS op de Europese rentes echter bijna verdubbeld ten opzichte van het historisch gemiddelde. Dit stellen we vast met een bayesiaans vectorautoregressiemodel (BVAR-model), zoals voorgesteld door Brandt et al. (2021). Dit model brengt de dynamische onderlinge verbanden tussen variabelen in kaart (zie de appendix bij de online versie van dit artikel voor toelichting). Op deze manier kunnen we de dagelijkse bewegingen van de Europese tienjaars swaprente ontleden in de bijdragen van verschillende economische en financiële factoren. We onderscheiden daarbij de invloed van monetair beleid, zowel in het eurogebied als in de VS, macro-economische ontwikkelingen in beide regio’s en een component van wereldwijd risico. We kiezen voor 1 januari 2022 als beginpunt van onze analyse omdat markten toen renteverhogingen begonnen in te prijzen.

De modelschatting toont dat 56 procent van de 250 basispunten cumulatieve rentestijging in de eurozone sinds begin 2022 voortkwam uit het Amerikaanse monetair beleid en de Amerikaanse macro-economische ontwikkelingen (figuur 1). Dat is aanzienlijk hoger dan eerdere schattingen over langere periodes geven. Zo werd, volgens dezelfde BVAR-modelschatting slechts 35 procent van de cumulatieve rentebeweging sinds begin 2000 bepaald door deze Amerikaanse karakteristieken.

Hierdoor zijn Amerikaanse ontwikkelingen de belangrijkste verklarende factor achter de rentebewegingen van Europese staatsobligaties over de afgelopen twee jaar. In de rest van dit artikel zullen we deze ontwikkeling analyseren en duiden.

Gevoelig voor verrassingen uit Amerika

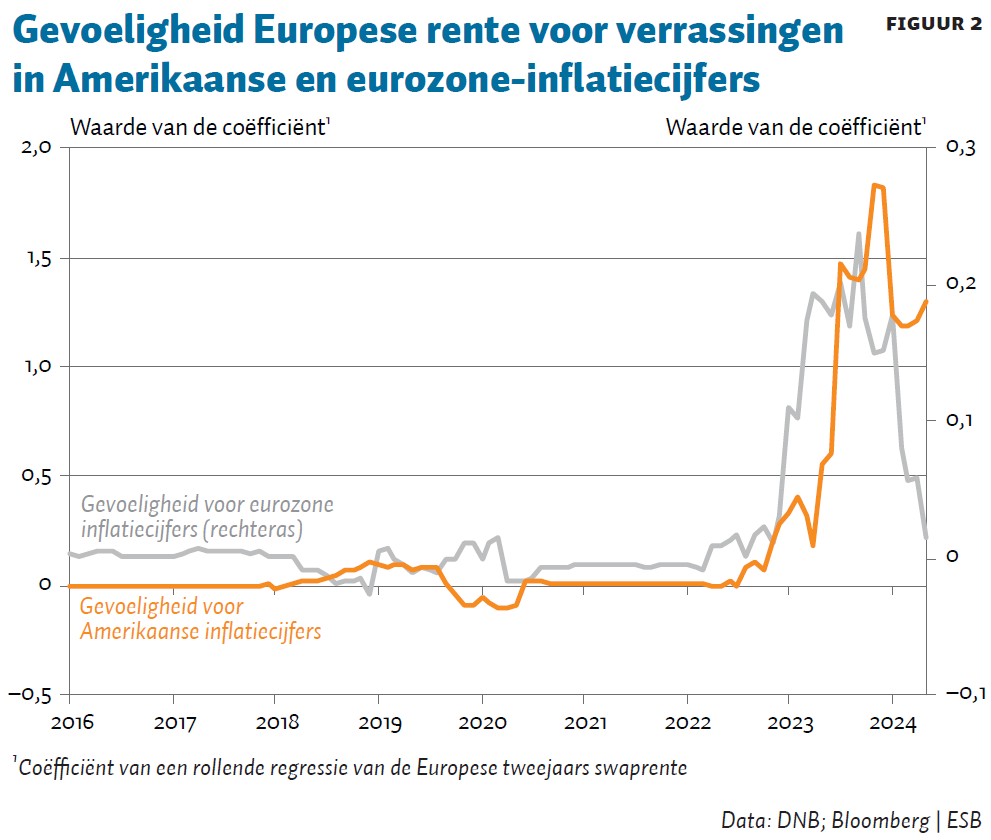

Een andere manier om de invloed van Amerikaanse factoren op Europese financiële markten te meten, is door te kijken naar het effect van verrassingen in Amerikaanse gegevens op de marktrentes in de eurozone. Financiële markten reageren doorgaans snel op onverwachte economische ontwikkelingen. Wanneer bijvoorbeeld de groei of inflatie anders uitpakt dan eerder werd verwacht, passen marktpartijen hun prijzen daarop aan.

We onderzoeken daarom ook de relatie tussen verrassingen in Amerikaanse inflatie en de tweejaars Europese swaprente. Deze korte rente is gevoelig voor veranderende verwachtingen over de economie in de nabije toekomst. Op deze rente regresseren wij verrassingen in de Amerikaanse inflatiecijfers. Een verrassing is een afwijking van het werkelijke inflatiecijfer ten opzichte van de consensus onder analisten vóór de publicatie.

De coëfficiënt kunnen we interpreteren als de gevoeligheid van de swaprente voor verrassingen in Amerikaanse inflatiecijfers. We schatten coëfficiënten over periodes van één jaar en rollen onze lineaire regressie vooruit in de tijd – een zogenaamde rollende regressie. Op deze manier verkrijgen we een tijdreeks voor de coëfficiënt die de gevoeligheid van de swaprente voor verrassingen in Amerikaanse inflatiecijfers in de loop der tijd weergeeft.

De tweejaars swaprente blijkt over de afgelopen twee jaar meer dan voorheen te reageren op verrassingen in Amerikaanse inflatiecijfers (figuur 2). Deze gevoeligheid van de rente is nog steeds hoog als het gaat om Amerikaanse inflatiecijfers, maar is al aanzienlijk afgenomen voor inflatiecijfers uit de eurozone. De hoge gevoeligheid van Europese rentes voor Amerikaanse dataverrassingen bevestigen de aanzienlijke overloopeffecten van de Amerikaanse economie op de Europese financiële markten, zoals ook bleek uit de BVAR-analyse.

Verklaring

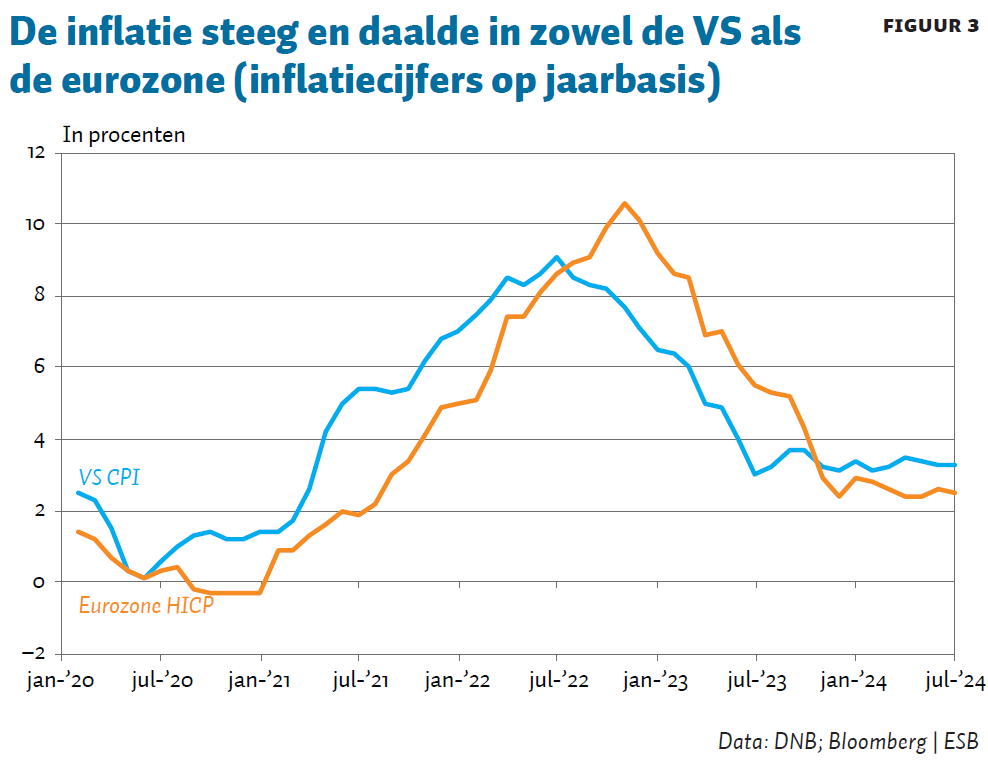

De ernstigste macro-economische schokken van de afgelopen jaren waren wereldwijd van aard. De coronapandemie had overal in de wereld impact op toeleveringsketens en consumentengedrag, en de Russische invasie van Oekraïne, hoewel dichter bij Europa, had ook significante gevolgen voor de VS.

Het beleid van de VS, in reactie op deze schokken, was ook grotendeels in lijn met dat in Europa, met zeer accommoderend monetair en begrotingsbeleid in 2020 en een scherpe verkrapping van het monetair beleid sinds 2022, in reactie op de hoge inflatie.

Vanwege deze mondiale schokken lopen de inflatiecijfers in de VS en de eurozone grosso modo synchroon, waarbij de VS een aantal maanden op het eurogebied lijkt voor te lopen (figuur 3). Investeerders geloven daarom allicht dat de ontwikkelingen in de Amerikaanse economie informatief zijn voor die in de eurozone. Hierdoor lijkt de informatiewaarde van eurozone-cijfers voor de eurozone zelf op dit moment lager dan de informatiewaarde van Amerikaanse cijfers. Daarom is de rente in de eurozone nog steeds ongewoon gevoelig voor Amerikaanse inflatieverrassingen.

Toekomst

De hoger dan gewoonlijke invloed van Amerikaanse ontwikkelingen op de Europese rentes had in grote mate te maken met de wereldwijde aard van de recente macro-economische schokken, waarbij de beleidsreacties gelijkaardig zijn geweest.

De acute fase van de wereldwijde schok is echter voorbij, waardoor markten de afgelopen maanden steeds meer de focus leggen op de divergerende economische ontwikkelingen in de VS en het eurogebied. Over de voorbije maanden bleek inflatie in de VS hardnekkiger dan gedacht, terwijl de economie daar nog op volle toeren draait. In het eurogebied lijkt de inflatiedoelstelling van twee procent wel binnen handbereik. De economische groei veert terug, maar is veel zwakker dan die in de VS. Als gevolg daarvan gingen markten er steeds meer van uit dat het monetair beleid van de Fed en dat van de Europese Centrale Bank (ECB) dit jaar zullen divergeren, waarbij de Fed haar minder zou verlagen dan de ECB. In reactie op het lager dan verwachte Amerikaanse inflatiecijfer in juli is deze divergentie echter verdwenen, waarbij het aantal renteverlagingen door de Fed is toegenomen, terwijl het voor de ECB stabiel is gebleven. Dit suggereert dat de invloed van de VS op de financiële markten en de reële economie van de eurozone dynamisch is en wellicht niet zo groot blijft als in de afgelopen twee jaren.

Literatuur

Brandt, L., A. Saint Guilhem, M. Schröder en I. van Robays, I. (2021) What drives euro area financial market developments? The role of US spillovers and global risk. ECB Working Paper, 2560.

Auteurs

Categorieën