Als werknemers, werkgevers, en buitenlandse leveranciers een groter beslag leggen op het nationale inkomen dan wat er mogelijk is, resulteert inflatie. Wat betekent deze manier van kijken naar inflatie voor hoe monetair beleid moet omgaan met de stijging van de energieprijzen en met winstgestuurde inflatie?

In het kort

- Door de werkloosheid op te laten lopen kan de centrale bank de beslagen van werknemers en bedrijven op het inkomen temperen.

- Stijgende energieprijzen zijn een toenemende claim uit het buitenland op het inkomen en vragen om verkrappend beleid.

- Theoretisch kan winstgestuurde inflatie om ruimer monetair beleid vragen. Volgens onze schattingen is dat nu in Nederland niet zo.

In het kort

Dit artikel is gebaseerd op Van der Ploeg en Willems (2023) en representeert enkel en alleen de mening van de auteurs, en niet die van de Bank of England en haar commissies.

De recente stijging van inflatie ging gepaard met een sterke loongroei. Dat toont het verdelingsconflictseller tussen loon- en prijsbepalers: vakbonden en werkgevers leggen beide beslag op het nationaal inkomen, in de vorm van een opslag bovenop hun kosten. Als de opslagen harder groeien dan het inkomen, resulteert er inflatie (Rowthorn, 1977; Bernanke en Blanchard, 2023).

Het traditionele antwoord van de centrale bank op stijgende opslagen die inflatie veroorzaken, is om haar monetaire beleid te verkrappen – wat de Europese Centrale Bank ook heeft gedaan.

Recent pleitten echter verschillende economen voor een zachtere benadering. Ten eerste zou als inflatie winstgestuurd is – de sellers’ inflation-hypothese (Weber en Wasner, 2023), zie kader 1 – de recessie die het gevolg is van een krapper monetair beleid juist tot hogere winstopslagen en meer inflatie kunnen leiden en dus contraproductief zijn. En ten tweede zou de huidige stijging van de lonen en prijzen niet monetair bestreden kunnen worden, omdat de oorzaak ervan, de stijging van de energieprijzen, in het buitenland ligt.

In dit artikel onderzoeken wij beide argumenten voor een zachter monetair beleid vanuit het verdelingsconflict tussen vakbonden en werkgevers (de ‘strijd der opslagen’), en de rol die de centrale bank daarbij te spelen heeft.

Kader 1: Mechanisme winstgestuurde inflatie

We conceptualiseren winstgestuurde inflatie hier in lijn met de definitie van Weber en Wasner (2023): “when the corporate sector manages to pass on a major cost shock to consumers by increasing prices to protect or enhance its profit margins”. Het mechanisme dat we beschrijven is echter anders. Weber en Wasner gaan uit van een situatie van plotselinge schaarste in de markt, waarbij bedrijven via impliciete coördinatie de prijzen verhogen. Wij beschrijven de winstgestuurde inflatie als gevolg van een toename in de marktmacht van bedrijven gedurende een recessie.

Strijd der opslagen

Werknemers streven ernaar dat hun loon een bepaalde loonopslag krijgt boven de prijs van hun consumptiepakket. Tegelijkertijd willen bedrijven een winstopslag bovenop hun marginale productiekosten veiligstellen. Er is niets dat garandeert dat deze aspiraties van werknemers en bedrijven consistent zijn met elkaar, wat tot een eindeloze cyclus in loon- en prijsstijgingen kan leiden – een zogenaamde ‘loon-prijsspiraal’ (Blanchard, 1986; Lorenzoni en Werning, 2023).

Werkloosheid tempert de aspiraties van werknemers en werkgevers echter en kan zo voor evenwicht zorgen (Layard en Nickell, 1986). Bij hogere werkloosheid hebben werknemers minder onderhandelingsmacht waardoor zij genoegen moeten nemen met een lagere loonopslag, in formulevorm:

Loonopslag =

structurele factor−conjunctuurfactor∗werkloosheidsvoet (1)waarbij een positieve conjunctuurfactor het idee weerspiegelt dat nagestreefde loonopslagen procyclisch zijn (ofwel er worden lagere looneisen gesteld als de werkloosheid hoger is).

In dezelfde lijn zijn de door bedrijven nagestreefde winstopslagen waarschijnlijk ook conjunctureel gevoelig:

Winstopslag =

structurele factor−conjunctuurfactor∗werkloosheidsvoet (2)Wel is er bij de winstopslagen discussie over de vraag of deze pro- of anticyclisch zijn. Enerzijds, maakt een economische vertraging bedrijven bang om opgezadeld te raken met grote voorraden onverkochte producten, of te lijden onder onderbenutting van de capaciteit, wat de door bedrijven nagestreefde opslagen procyclisch zou maken. Anderzijds, doordat er meer bedrijven failliet gaan wanneer de groei lager is, kan een recessie de marktmacht van de overlevende bedrijven vergroten – wat impliceert dat de beoogde opslagen van bedrijven anticyclisch zijn.

Bij de ‘conflictoplossende’ evenwichtswerkloosheid zijn de eisen van werknemers en werkgevers onderling consistent. Er is dan geen op- of neerwaartse druk op de lonen en prijzen. Dat is het geval als:

Evenwichtswerkloosheid =

som structurele factoren loon- en winstopslagensom conjuncturele factoren loon- en winstopslagen (3)Structureel te hoge aspiraties worden zo getemd door een hogere werkloosheidsvoet. Dit lost het conflict op en brengt de loon-prijsspiraal tot rust. De evenwichtswerkloosheid is hoger naarmate de gewenste opslagen van werknemers en werkgevers hoger zijn, en de opslagen minder procyclisch.

De werkloosheidsvoet kan dus potentieel de rol als ‘conflictbemiddelaar’ op zich nemen, maar het is in werkelijkheid niet duidelijk of het deze rol uit zichzelf op zich neemt. Werkloosheid kan ook om andere redenen veranderen, bijvoorbeeld als fricties in de arbeidsmarkt toenemen (Pissarides, 2000) En werkloosheid heeft ook andere maatschappelijke functies, zoals het bieden van prikkels om te voorkomen dat werknemers zich onvoldoende inspannen (Shapiro en Stiglitz, 1984).

Rol centrale bank

De centrale bank kan er voor zorgen dat de werkloosheidsvoet zijn rol als conflictbemiddelaar op zich kan nemen. De centrale bank heeft de taak de inflatie dicht bij de beoogde waarde te houden (twee procent voor de meeste economieën, inclusief de eurozone). In onze context betekent dit dat de centrale bank ervoor moet zorgen dat de werkloosheid stijgt als de som van de structurele aspiraties van werknemers en bedrijven te hoog is. Als de beoogde opslagen conjunctureel gevoelig zijn, kunnen centrale banken dus vertrouwen op een ‘aspiratiekanaal’ voor de transmissie van monetair beleid.

Als de beoogde opslagen van zowel bedrijven als werknemers procyclisch zijn, is het beleidsvoorschrift voor de centrale bank duidelijk en conventioneel: zij moet op de inflatoire druk reageren door de nominale rente te verhogen en daarmee de economie te dempen. Door dit te doen worden zowel werknemers als bedrijven ertoe aangezet om genoegen te nemen met lagere opslagen, waardoor de loon-prijsspiraal tot rust komt.

Centrale bankiers lijken inderdaad een dergelijk ‘aspirationeel’ transmissiemechanisme in gedachten te hebben. Denk bijvoorbeeld aan de president van de Europese Centrale Bank (ECB), Christine Lagarde, die in haar Sintra-toespraak in 2023 stelde: “We moeten ervoor zorgen dat bedrijven stijgende arbeidskosten in de marges opvangen. Als het monetaire beleid voldoende restrictief is, kan de economie over het geheel genomen desinflatie bewerkstelligen, terwijl de reële lonen een deel van hun verliezen kunnen goedmaken. Maar dit hangt ervan af of ons beleid de vraag enige tijd zal temperen, zodat bedrijven niet langer het prijsgedrag kunnen blijven vertonen dat we onlangs hebben gezien.” (cursief toegevoegd)

Echter, bij winstgestuurde inflatie is het minder duidelijk wat de centrale bank moet doen. Dan zijn namelijk de door bedrijven nagestreefde winstmarges anticyclisch, bijvoorbeeld doordat recessies de marktmacht van bedrijven vergroten, zie kader 1. Zelfs als renteverhogingen de door werknemers nagestreefde opslagen kunnen verlagen, is een dergelijke beleidsreactie niet noodzakelijk succesvol in het bestrijden van inflatie, aangezien de daaropvolgende groeivertraging de nagestreefde winstmarges van bedrijven vergroot. Per saldo kan de inflatie dan stijgen als gevolg van een strakker monetair beleid. Een ‘zachtere’ benadering van de centrale bank is dan nodig – vooral als het traditionele transmissiekanaal via de Phillips-curve (een monetaire verkrapping die de marginale kosten van bedrijven verlaagt) zwak is.

ECB-reactie goed voor Nederland

Om te bepalen in welke mate monetair beleid in reactie op loon- en prijsstijgingen moet verkrappen, is het dus belangrijk dat centrale banken weten of de door bedrijven nagestreefde opslagen pro- of anticyclisch zijn.

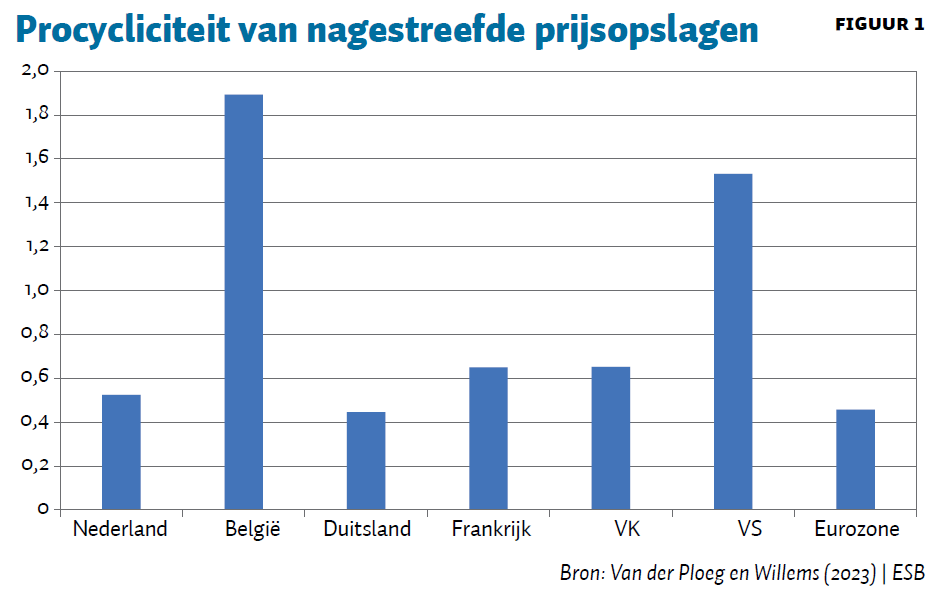

In Van der Ploeg en Willems (2023) schatten we het effect van de conjunctuur op de winstopslag voor 61 landen voor de periode 1970–2019. We vinden dat opslagen procyclisch zijn in meer dan de helft van de landen, waaronder Nederland (figuur 1). Dit suggereert dat winstgestuurde inflatie geen rol van betekenis speelt en dat de verkrappende reactie van de Europese Centrale Bank (ECB) dus juist is voor Nederland.

Dat de oorzaak voor de loon- en prijsstijgingen van buiten de Nederlandse economie komt, verandert niets aan de conclusie dat de verkrappende reactie van de ECB juist is voor Nederland. Naast Nederlandse werknemers en bedrijven, leggen ook buitenlandse exporteurs een claim op het Nederlandse inkomen. Doordat energieprijzen (en de prijzen van andere geïmporteerde materialen) rond de Russische invasie van Oekraïne in 2022 omhoog schoten, verslechterde de Nederlandse ruilvoet en steeg het aandeel van het nationale inkomen dat naar het buitenland stroomde, waardoor er een kleinere taart overbleef die in eigen land kon worden verdeeld.

Zonder het intomen van de structurele componenten van de opslagen die door bedrijven en werknemers worden nagestreefd, impliceert een ruilvoetverslechtering een verdelingsconflict in eigen land – en daarmee inflatie. Aangezien zowel de prijs- als de loonopslagen procyclisch zijn, kan een ruilvoetverslechtering de centrale bank ertoe dwingen het beleid te verkrappen – om zo de inflatie te verlagen via lagere opslag-aspiraties van bedrijven en werknemers.

Een dergelijk desinflatieproces – aangestuurd door een monetaire verkrapping om de winstmarges te verlagen – is helaas pijnlijk voor zowel werknemers als bedrijven. Geconfronteerd met een ongunstige ruilvoetschok zou het efficiënter zijn als bedrijven en werknemers de implicaties van de situatie onderkennen en de structurele componenten van hun beoogde opslagen verlagen en dus prijzen en lonen matigen.

Een alternatief voor krapper monetair beleid zou het verbeteren van de communicatie van de centrale banken en de overheden kunnen zijn. Als centrale banken of overheden de aspiraties van werknemers en bedrijven kunnen ‘endogeniseren’, kunnen wellicht de hoge maatschappelijke kosten van het moeten beheersen van te hoge opslag-aspiraties via een hogere werkloosheid voorkomen worden.

Tot slot

De inflatie kan beteugeld worden door de strijd om de verdeling van het nationale inkomen te beslechten. Bij bovenmatige inflatie kan dit door de rente te verhogen en de werkloosheid te laten stijgen, om zo aspiraties van werknemers en bedrijven te dempen. Beide kunnen voorkomen dat er bovenmatige inflatieverwachtingen wortel schieten.

Een belangrijk voorbehoud is dat als er sprake is van anticyclische winstopslagen en winstgestuurde inflatie, de centrale bank met een beperkte renteverhoging kan volstaan. Maar voor veel landen (inclusief Nederland) zijn nagestreefde prijsopslagen over het algemeen procyclisch, wat een ‘actieve’ reactie van de centrale bank noodzakelijk maakt – en die heeft de ECB gegeven. Dat was in onze optiek terecht.

Literatuur

Bernanke, B.S. en O.J. Blanchard (2023) What caused the U.S. pandemic-era inflation? Hutchins Center Working Paper, 86. Te vinden op www.brookings.edu.

Blanchard, O.J. (1986) The wage price spiral. The Quarterly Journal of Economics, 101(3), 543–566.

Layard, R. en S. Nickell (1986) Unemployment in Britain. Economica, 53(210), S121–S169.

Lorenzoni, G. en I. Werning (2023) Wage price spirals. MIT Publicatie, januari. Te vinden op economics.mit.edu.

Pissarides, C.A. (2000) Equilibrium unemployment theory. Cambridge, MA: The MIT Press.

Ploeg, F. van der, en T. Willems (2023) Battle of the markups: conflict inflation and the aspirational channel of monetary policy transmission. CEPR Discussion Paper, 18436.

Rowthorn, R.E. (1977) Conflict, inflation and money. Cambridge Journal of Economics, 1(3), 215–239.

Shapiro, C. en J.E. Stiglitz (1984) Equilibrium unemployment as a worker discipline device. The American Economic Review, 74(3), 433–444.

Weber, I.M. en E. Wasner (2023) Sellers’ inflation, profits and conflict: Why can large firms hike prices in an emergency? UMass Amherst Working Paper, 2023-02.

Auteurs

Categorieën