Op het hoogtepunt van de markt zaten er 580.000 Nederlanders in de crypto’s. Aan de hand van een AFM-consumentenenquête wordt verkend wie deze mensen zijn en waarom ze crypto’s kopen. Geloven zij in een nieuwe vorm van geld of zien zij dit vooral als een manier om snel rijk te worden?

In het kort

– Veel consumenten zijn op het hoogtepunt van de cryptomarkt in de crypto’s gestapt.

– Cryptobezitters zijn relatief jong, hebben weinig vermogen en verder geen andere beleggingen.

– Men is voornamelijk in crypto’s gestapt om te speculeren en ziet de crypto niet als nieuw geld.

De bitcoin is in 2008 ontstaan vanuit de wens om betalingen te kunnen doen zonder de tussenkomst van financiële instellingen (Nakamoto, 2008). Een kleine tien jaar later volgde de stormachtige opkomst van zowel de bitcoin als de vele andere zogeheten ‘crypto’s’. De koers van de bitcoin, de eerste en grootste crypto, steeg in 2017 van minder dan 1.000 Amerikaanse dollar tot bijna 20.000 dollar.

Met de koersen steeg ook het aantal consumenten dat in crypto’s stapte. Waren er in september 2017 nog 150.000 Nederlanders met crypto’s, in januari 2018 was het aantal cryptobezitters al gestegen tot 580.000 (Kantar TNS, 2018a). Om dit in perspectief te plaatsen: er zijn in Nederland in het totaal ongeveer 1,5 miljoen beleggende huishoudens (Kantar TNS, 2018b). Crypto’s hebben dus in korte tijd een groot aantal consumenten weten te bereiken. Inmiddels is aan de sterke stijging een eind gekomen, en is het aantal cryptobezitters weer gedaald tot 480.000 in oktober 2018.

Om cryptobezit te onderzoeken heeft de AFM een tweetal consumentenonderzoeken gedaan, die zijn uitgevoerd door Kantar TNS. Het eerste onderzoek is uitgevoerd in januari 2018, het tweede in oktober 2018. Voor beide onderzoeken is in een brede, representatieve steekproef van respectievelijk 44.000 en 35.000 huishoudens gevraagd of men crypto’s bezit, wanneer men is ingestapt, hoeveel men heeft ingelegd en of men aan zogeheten initial coin offerings (ICO’s) (kader 1) heeft deelgenomen. Vervolgens is een deel van de mensen met crypto’s in bezit een aanvullende vragenlijst voorgelegd. Dit gaat om respectievelijk 885 en 521 respondenten en betreft een gestratificeerde groep waarin ICO-deelnemers en cryptobezitters met een inleg van meer dan 1.000 euro een groter gewicht hebben gekregen. Deze aanvullende vragenlijsten zijn herwogen op basis van de verhoudingen in de bredere steekproef.

Kader 1: De ICO als kans voor crypto’s

Consumenten gebruiken crypto’s voornamelijk om te speculeren. Maar kunnen crypto’s daarnaast ook een rol spelen als financieringsinstrument? In het kielzog van de bitcoin werden er duizenden andere crypto’s uitgegeven door middel van een zogeheten initial coin offering (ICO). Dat wil zeggen dat een, meestal startend, bedrijf een eigen crypto uitgeeft in ruil voor de euro of – vaker – voor een bitcoin of ethereum. Vooral ethereum is een veelgebruikt crypto bij ICO’s. Met het opgehaalde kapitaal worden de activiteiten van het bedrijf gefinancierd. De consumenten die deelnemen, hopen dat de crypto’s die zij hiervoor ontvangen meer waard worden als het bedrijf succesvol wordt, of kunnen van deze crypto’s gebruikmaken om de toekomstige producten of diensten van het bedrijf af te nemen.

Er is een grote diversiteit aan ICO’s ontstaan (zie bijvoorbeeld Zetzsche et al. (2017) voor een taxonomie). Zo verschilt het type activiteit van het bedrijf dat de ICO’s uitgeeft, de fase waarin de activiteiten zich bevinden, en de tegenprestatie die hoort bij de crypto’s die de consument ontvangt sterk van elkaar. Ook zijn er grote verschillen in de transparantie van deze zaken (Zetzsche et al., 2017) en het uiteindelijke succes van de ICO’s. Hoewel er geen officiële cijfers voorhanden zijn, lijkt een groot aantal ICO’s te mislukken en blijken talloze ICO’s frauduleus te zijn (zie bijvoorbeeld BIS (2018) en nieuwsberichten van bitcoin.com).

Door de resultaten uit deze vragenlijsten krijgen we een beter beeld van de kenmerken en motieven van cyptobezitters en de potentie van ICO’s. Dat is bijvoorbeeld belangrijk voor de beleidsdiscussie over regelgeving met betrekking tot consumentenbescherming en toezicht op crypto’s.

Cryptobezitters geen traditionele beleggers

De meerderheid van de cryptobezitters (55 procent) heeft geen beleggingen zoals aandelen of obligaties. Daarnaast is de gemiddelde bezitter van crypto’s met 38 jaar een stuk jonger dan de gemiddelde traditionele belegger die 51 jaar is. Cryptobezitters tussen de 30 en de 39 jaar vormen, met 32 procent van het totaal, de grootste groep. Dertien procent van de cryptobezitters is jonger dan 30.

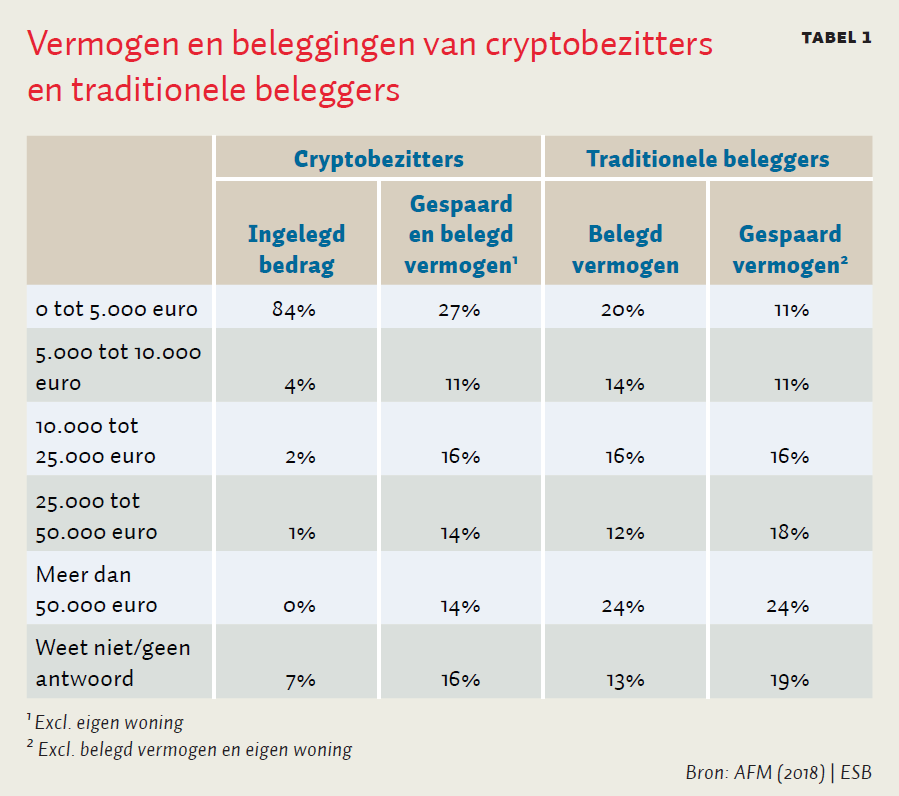

Cryptobezitters stappen in met gemiddeld kleine bedragen (tabel 1); 84 procent heeft voor minder dan 5.000 euro aan crypto’s aangeschaft. Twee derde van de consumenten die crypto’s hebben aangeschaft, heeft minder dan 1.000 euro ingelegd. De grootste categorie, bestaande uit 28 procent van de cryptobezitters, heeft tussen de 100 en 500 euro ingelegd. Deze verdeling is sinds vorig jaar – dus op het hoogtepunt van de markt – niet veranderd.

Daarnaast zijn de cryptobezitters, samenhangend met hun jonge leeftijd, weinig vermogend. Van de cryptobezitters heeft 27 procent minder dan 5.000 euro aan gespaard en belegd vermogen, terwijl 14 procent meer dan 50.000 euro aan vermogen heeft. Dit verschilt met de traditionele beleggers, waarbij het respectievelijk om 11 en 24 procent van het gespaarde vermogen gaat (nog exclusief het belegde vermogen).

Tot slot is driekwart van de cryptobezitters man. Opvallend is de sterke toename van het aantal vrouwelijke cryptobezitters gedurende de afgelopen jaren. Van de cryptobezitters was in 2015 slechts 9 procent vrouw, maar bij de cryptobezitters die eind 2017 instapten was dit aandeel opgelopen tot 31 procent.

Crypto’s spelen geen rol als betaalmiddel

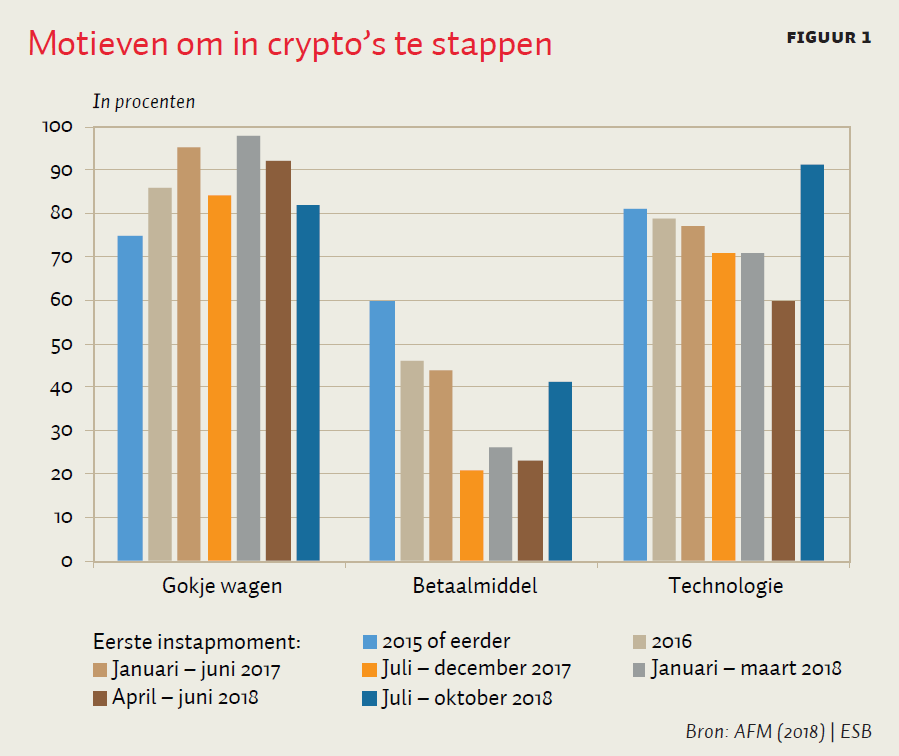

In 2015 verwachtte zestig procent van de cryptobezitters om hun crypto’s te gaan inzetten als betaalmiddel. In 2017 gold dat nog maar voor twintig procent van de cryptobezitters. Uiteindelijk heeft slechts acht procent crypto’s wel eens gebruikt als betaalmiddel voor goederen of diensten. Het gaat daarbij voornamelijk om de groep van cryptopioniers uit 2015 en eerder, van wie zeventien procent wel eens goederen of diensten met crypto’s heeft betaald. In de groep die op het hoogtepunt is ingestapt, is dit minder dan vijf procent. Het lage gebruik van crypto’s voor betalingen wordt bevestigd door andere onderzoeken. Zo blijkt dat zeventig procent van de bitcointransacties niet op de blockchain plaatsvindt, maar op handelsplatformen (ING, 2018). De omloopsnelheid van de bitcoin op de blockchain is bovendien zeer laag (CPB, 2018).

Crypto’s vooral gekocht om te speculeren

De meeste consumenten hebben crypto’s aangeschaft om een gokje te wagen (figuur 1), wat een goede verklaring voor de relatief lage ingelegde bedragen is. Daarnaast speelt de lage rente op hun spaarrekening een rol bij driekwart van de cryptobezitters, als aanleiding tot hun zoektocht naar rendement. Verder resulteert de motivatie van consumenten om in crypto’s te stappen in een zeepbel-achtig gedrag (zoals omschreven in Shiller (2000)). Het aandeel consumenten dat snel winst verwachtte te maken, steeg namelijk van 59 procent van de cryptopioniers die in 2015 en eerder instapten tot 83 procent van de consumenten die dit deden op het hoogtepunt in 2017. Het aandeel dat hierbij aangaf dat het een rol speelde dat ook vrienden en kennissen instapten, nam toe van 39 procent tot 63 procent. Maar de interesse in crypto’s als betaalmiddel en de interesse in de technologie namen in deze periode juist af.

Het beeld dat naar voren komt, is dat crypto’s in de beginjaren voornamelijk in de belangstelling stonden van de mensen die nieuwsgierig waren naar de nieuwe technologie maar dat de markt vanaf 2017 duidelijke kenmerken vertoont van een financiële zeepbel. Vanaf dat jaar schafte men crypto’s voornamelijk aan met de verwachting snel winst te kunnen maken, waarbij de rol van vrienden en familie toenam. Het zeepbel-achtige beeld wordt bevestigd door de reacties die teweeggebracht zijn door de daling van de markt. Een overgrote meerderheid van de consumenten vindt crypto’s namelijk minder aantrekkelijk geworden in het afgelopen jaar, en de koersdalingen zijn daarvoor de belangrijkste reden (AFM, 2018).

ICO-deelname ook voor speculatie

De kenmerken en motieven van de consumenten die aan ICO’s hebben deelgenomen verschillen van die van cryptobezitters. Slechts tien procent van de cryptobezitters heeft wel eens aan een ICO meegedaan. Gezien deze relatief kleinere groep blijkt de mogelijkheid om met crypto’s startende bedrijven te financieren aanzienlijk minder populair dan crypto’s in het algemeen te zijn.

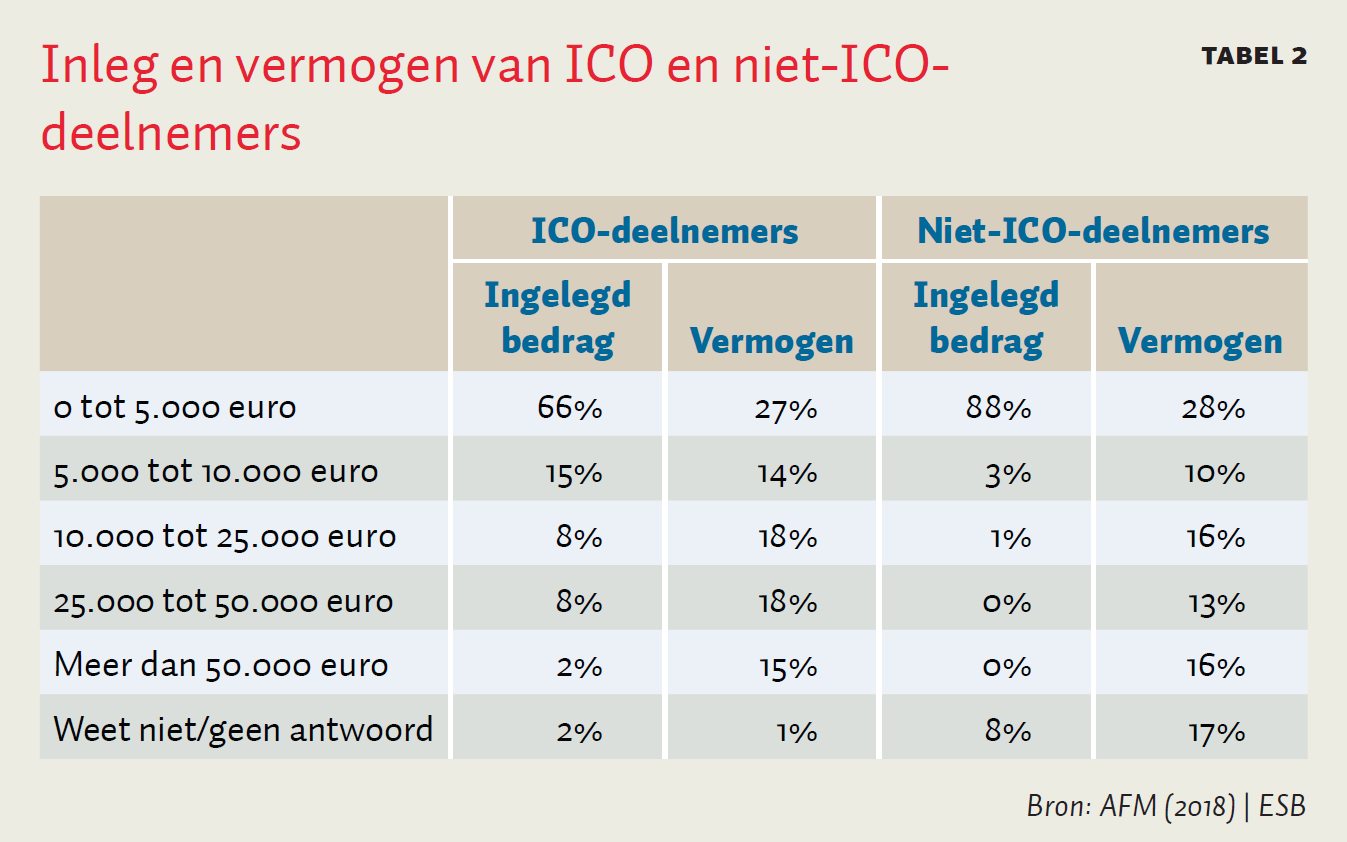

De groep ICO-deelnemers heeft andere kenmerken dan de groep cryptobezitters. Ten eerste heeft bij de ICO-deelnemers de meerderheid (56 procent) juist wel ervaring met andere beleggingen, terwijl cryptobezitters vaak zonder ervaring beleggen. Daarnaast is er een verschil in inleg (tabel 2), want 33 procent van de ICO-deelnemers heeft meer dan 5.000 euro ingelegd, terwijl dat bij de niet-ICO-deelnemers maar 4 procent is. Het omslagpunt lijkt te liggen bij 1.000 euro, vanaf dat bedrag investeren ICO-deelnemers relatief gezien vaker dan niet-ICO-deelnemers. Tot slot behoren ICO-deelnemers bij de groepen die vrij vroeg in de crypto’s zijn gestapt. Van de ICO-deelnemers is 41 procent in 2016 of eerder begonnen met crypto’s, terwijl dat voor niet-ICO-deelnemers 26 procent is.

In lijn met de verwachting speelt een geloof in de toekomst van het bedrijf waarin men wil investeren bij ICO-deelnemers vaker een rol (71 versus 31 procent bij niet-ICO-deelnemers). Deze motivatie laat echter onverlet dat ook bij ICO-deelnemers eenzelfde speculatiedynamiek zichtbaar is als bij cryptobezitters in het algemeen. ICO-deelnemers geven zelfs vaker dan cryptobezitters aan dat zij deelnemen om een gokje te wagen, dat zij snel winst verwachten te maken, en dat zij deelnemen omdat vrienden en kennissen dat ook doen.

ICO’s lijken dus eenzelfde dynamiek te vertonen als crypto’s. Er wordt voornamelijk deelgenomen om te speculeren en niet zozeer om een ander financieringsinstrument te vinden.

Crypto’s: geen nieuwe generatie geld

De crypto’s zijn ontstaan vanuit de wens om digitale betalingen mogelijk te maken zonder tussenkomst van financiële instellingen, en kenden een spectaculaire opkomst. Zowel de koersen als de aantallen cryptobezitters namen in 2017 sterk toe. Crypto’s spreken een nieuw publiek aan. De cryptobezitter heeft gemiddeld geen andere beleggingen, is jong en weinig vermogend.

Crypto’s spelen voor de meeste consumenten echter geen rol als betaalmiddel (zie figuur 1). Slechts een klein deel van de consumenten heeft crypto’s als betaalmiddel ingezet, en dit zijn voornamelijk consumenten die tot de vrij vroege instappers behoren. Crypto’s worden voornamelijk aangeschaft om te speculeren. Consumenten kopen ze om een gokje te wagen, snel winst te maken en omdat hun vrienden en kennissen het ook doen. Bij ICO’s komt eenzelfde beeld naar voren. Voor de cryptobezitter die jong en onervaren is en in de toekomst mogelijk wel zal gaan beleggen, kan deze aanraking met een financiële zeepbel een leerzame eerste ervaring zijn.

Hoewel er sprake is van een jonge en onervaren groep in een volatiele en fraudegevoelige markt, stapt men in met lage bedragen en blijkt uit eerder onderzoek dat consumenten zich goed bewust zijn van de risico’s van crypto’s (AFM, 2018). In combinatie met de dalende interesse in crypto’s lijkt de urgentie tot het invoeren van nieuwe regelgeving op het gebied van consumentenbescherming hiermee afgenomen.

Literatuur

AFM (2018) Cryptobezitters in Nederland – stand van zaken, 19 december. Publicatie te vinden op www.afm.nl.

BIS (2018) BIS Annual Economic Report 2018, 24 juni. Hoofdstuk V. Te vinden op www.bis.org/publ/arpdf/ar2018e.pdf

CPB (2018) CPB risicorapportage financiële markten – cryptovaluta. CPB Notitie, 29 mei.

ING (2018) Cryptovaluta: revolutie of fake news? PowerPointpresentatie te vinden op https://www.tweedekamer.nl.

Kantar TNS (2018a) Aantal Nederlandse beleggers cryptovaluta geëxplodeerd, maar nog geen kwart ervan staat op winst, 8 februari. Persbericht te vinden op www.tns-nipo.com.

Kantar TNS (2018b) Aantal beleggende huishoudens groeit voor derde jaar op rij, 5 december. Persbericht te vinden op www.tns-nipo.com

Nakamoto, S. (2008) Bitcoin: A Peer-to-Peer Electronic Cash System. Te vinden op www.bitcoin.org

Shiller, R.J. (2000) Irrational exuberance. Princeton, NJ: Princeton University Press

Zetzsche, D.A., R.P. Buckley, D.W. Arner en L. Föhr (2017) The ICO gold rush: it’s a scam, it’s a bubble, it’s a super challenge for regulators. Université du Luxembourg Law Working Paper, 2017-011. Te vinden op hub.hku.hk.

Auteur

Categorieën