Pas als de financiële sector het effect van monetair beleid doorgeeft, heeft het gevolgen voor bedrijven en consumenten. Hoe heeft deze monetaire transmissie zich ontwikkeld in Nederland en elders in Europa, en wat betekent dit voor de recente scherpe monetaire verkrapping?

In het kort

- De doorwerking van het monetaire beleid naar de economie is complex, gaat via diverse kanalen en varieert in de loop der tijd.

- Voor de ECB is het een extra uitdaging dat zij het monetaire beleid bepaalt voor twintig uiteenlopende economieën.

- Mede door flankerend beleid is een wendbaarder, data-afhankelijk monetair beleid mogelijk.

Over de Preadviezen

Al sinds halverwege de 19e eeuw publiceert economenvereniging KVS de Preadviezen, een artikelbundel waarin experts vanuit verschillende invalshoeken een specifiek onderwerp bespreken.

Thema van de Preadviezen 2023 is Monetair beleid en de redactie is in handen van Kerstin Bernoth, Vincent Sterk en Tim Willems. Bekijk hier de overzichtspagina van de Preadviezen 2023.

Monetaire transmissie is het proces via welk het monetaire beleid doorwerkt naar economische activiteit en inflatie. Dit proces loopt via diverse kanalen, is complex en varieert in de loop der tijd. Zoals betoogd door Lane (2022), zijn er grofweg twee overkoepelende kanalen te onderscheiden. Het eerste kanaal loopt via verwachtingen. De Europese Centrale Bank (ECB) heeft zich gecommitteerd aan een inflatiedoel van twee procent op de middellange termijn. Het is cruciaal dat dit doel geloofwaardig is, of met andere woorden: dat de inflatieverwachtingen rond dit niveau verankerd blijven. Inflatieverwachtingen zijn belangrijk omdat ze de reële rente beïnvloeden, en daarmee de spaar- en investeringsbeslissingen. Ook spelen ze een belangrijke rol bij de loononderhandelingen. De verwachte inflatie is zo van invloed op de feitelijke inflatie (De Haan et al., 2016; Galati en Moessner, 2023 (in deze bundel)). Wanneer inflatieverwachtingen (dreigen te) ontankeren, dient het monetaire beleid zich aan te passen om dit te voorkomen.

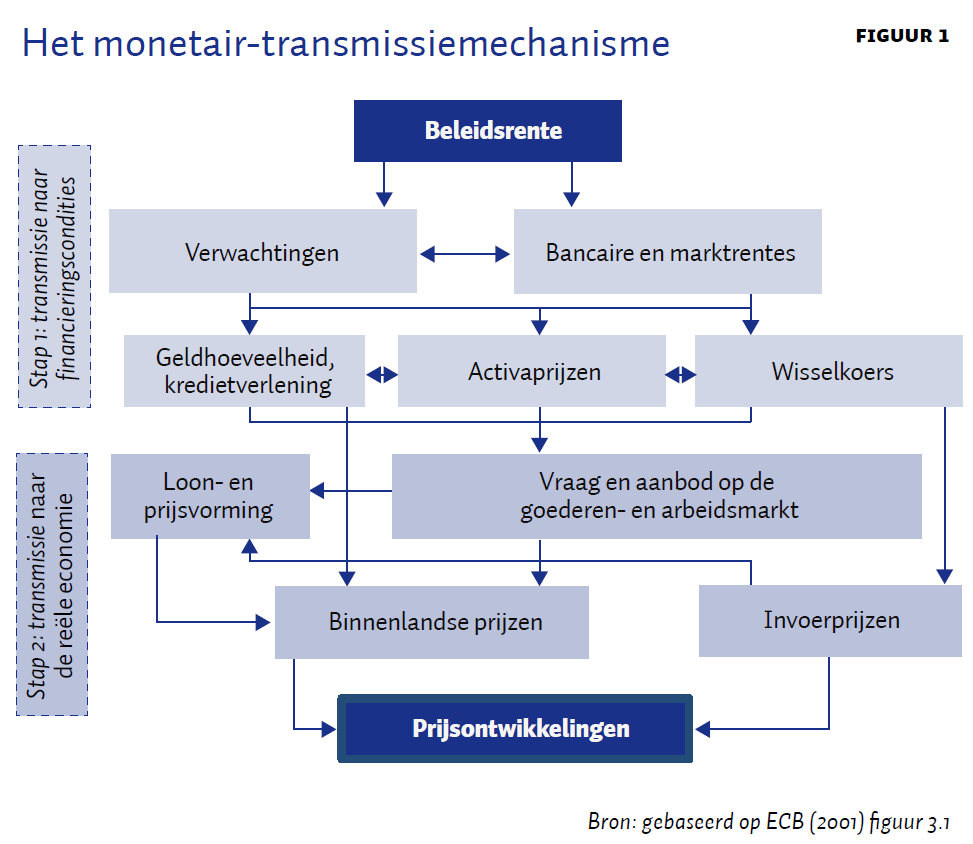

Het tweede, traditionelere kanaal, loopt via financieringscondities en economische activiteit naar prijsontwikkelingen (figuur 1). De ECB is in het eurogebied de enige aanbieder van bankbiljetten en bancaire reserves. Door te bepalen tegen welke rente banken geld kunnen lenen en storten, stuurt de ECB de geldmarktrente. Verwachtingen over toekomstig monetair beleid beïnvloeden ook de middellange en lange marktrentes en andere vermogensprijzen. Deze marktrentes zijn rechtstreeks van invloed op de tarieven waartegen bedrijven, banken en overheden kunnen lenen op de financiële markten. De stijging van de marktrente wordt via de financieringskosten van de banken ook doorberekend in de bancaire rentetarieven voor nieuwe leningen (het rentekanaal), en via de herprijzing van de bestaande voorraad leningen met een flexibele rente.

Via het effect op financieringscondities beïnvloeden monetairbeleidsbesluiten de economie. Ook hier zijn er diverse kanalen te onderscheiden. De hoogte van de rente heeft een direct effect op de relatieve aantrekkelijkheid van sparen en consumeren, en op de aantrekkelijkheid van investeringen. Een hogere rente beïnvloedt ook de rente-inkomsten of -uitgaven van huishoudens, bedrijven en de overheid, en daarmee tevens de beschikbare cashflow. Hiernaast zijn er ook verscheidene indirectere kanalen actief. Zo drukken hogere rentes aandelenmarkten en activaprijzen. Denk bijvoorbeeld aan huizen, die bij een hogere rente doorgaans aan waarde verliezen. Dit raakt huiseigenaren in hun persoonlijke vermogen, wat hun consumptie kan drukken (het vermogenskanaal). Tot slot beïnvloedt de hoogte van de rente de wisselkoers, en daarmee de kosten van importgoederen en de aantrekkelijkheid van onze exportsector.

Via het aanjagen of afremmen van de reële economie beïnvloedt de centrale bank de inflatie. Deze relatie wordt beschreven middels de zogenoemde Phillipscurve. Er zijn aanwijzingen dat de Phillipscurve de afgelopen jaren vlakker is geworden, al is de literatuur hierover niet unaniem (Hazell et al., 2022). Bij een vlakkere curve moet de economie sterker afremmen om eenzelfde daling van de inflatie te bewerkstelligen.

Effecten nieuwe monetairbeleidsinstrumenten

In de nasleep van de financiële crisis liep de ECB, evenals de centrale banken wereldwijd, tegen twee obstakels aan. Mede als gevolg van de bankencrisis werd het ruime monetaire beleid niet volledig via de banken doorgegeven aan de reële economie; banken waren immers druk bezig met balansherstel. Door banken zekerheid te bieden over hun financiering, via onbeperkte liquiditeitsverstrekking tegen langere looptijden dan normaal, en door de onderpandsvereisten te versoepelen, beoogde de ECB de kredietverlening te ondersteunen. Ook werden rentes verlaagd, waarbij er na verloop van tijd een fundamenteler probleem de kop op stak: de korte rente kon niet ver genoeg worden verlaagd om de economie voldoende aan te jagen. Al te negatieve rentes kunnen immers leiden tot een vlucht naar cash, en kunnen de winstgevendheid van de bankensector onder druk zetten, waarmee ze voor de economie contraproductief uitpakken (Brunnermeier en Koby, 2018). Waar deze ondergrens exact ligt is niet duidelijk, maar voor de ECB vormde dit risico reden om de beleidsrente niet verder dan tot −0,5 procent te verlagen.

Om in deze situatie toch de economie aan te kunnen jagen, is de ECB via communicatie over toekomstig rentebeleid (forward guidance) en aankoopprogramma’s ook actief termijn- en kredietrisicopremies gaan drukken, en daarmee de lange rente (Kapteijn et al., 2023; De Haan en Hoogduin, 2023 (in deze bundel)). Terwijl de transmissie van forward guidance (indicaties van, of zelfs beloftes over, het toekomstige rentepad) redelijk rechttoe-rechtaan verloopt, is de transmissie van de aankoopprogramma’s controversiëler. Het basisprincipe is dat de centrale bank door de aankoop van langlopende activa het looptijdrisico uit particuliere handen neemt, wat zich vertaalt in lagere termijnpremies en langetermijnrentes. Tegelijkertijd neemt de waarde van de betreffende obligaties door de dalende rente toe. Partijen die grote hoeveelheden staatsobligaties aanhouden – zoals banken – profiteren daardoor van vermogenswinsten (voor banken wordt dit ook wel het ‘herkapitalisatiekanaal’ van kwantitatieve verruiming (QE) genoemd). Uiteraard draait dit effect om als de lange rentes stijgen, zoals op dit moment. Omdat Nederlandse banken een groot deel van hun renterisico afdekken met derivaten is dit effect voor hen beperkt (Chaudron, 2023). Bovendien bezitten centrale banken nu veel van de betreffende obligaties. Vanwege het waardeverlies van deze obligaties, en omdat centrale banken hun renterisico niet kunnen afdekken (dat zou hun eigen beleid ondermijnen), lijden ze momenteel verliezen, zo ook DNB (DNB, 2022). Hierdoor wordt er ingeteerd op de (hiervoor opgebouwde) buffers, en worden de dividenduitkeringen gepauzeerd.

Transmissie onder druk door fragmentatie binnen de EMU

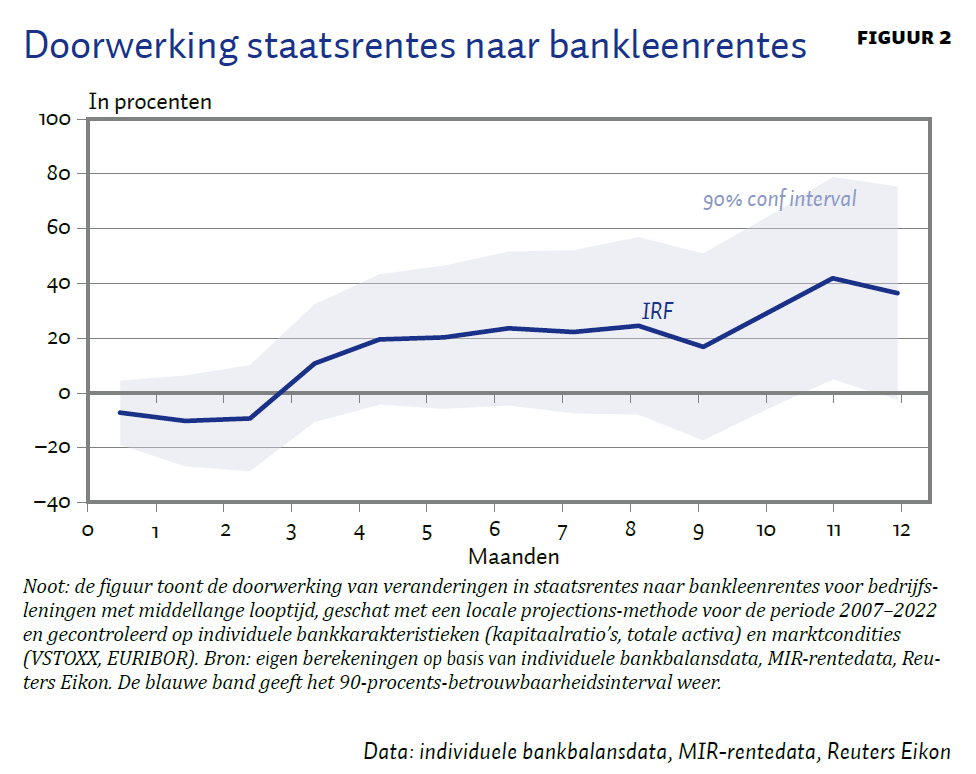

De ECB bepaalt het monetaire beleid voor een collectief van twintig individuele landen, die allemaal hun eigen staatspapier uitgeven. De doorwerking van monetair beleid via staatsrentes brengt hierdoor extra uitdagingen met zich mee. Staatsrentes lopen binnen het eurogebied uiteen, vooral door de verschillen in kredietwaardigheid. Deze renteverschillen hebben een belangrijke, disciplinerende functie. Immers, indien de rente oploopt als gevolg van relatief hoge begrotingstekorten en overheidsschuld, dan zal dit druk op de overheid zetten om de overheidsfinanciën te consolideren. Staatsrentes werken echter ook door in andere binnenlandse marktrentes, en zelfs in bankleenrentes (figuur 2). Het is daarom voor de ECB belangrijk dat staatsrentes zich gecontroleerd gedragen, en tot op zekere hoogte vergelijkbaar reageren op monetairbeleidsbesluiten – anders leidt dit tot significante heterogeniteit in het transmissieproces, wat de controle over inflatie ondermijnt.

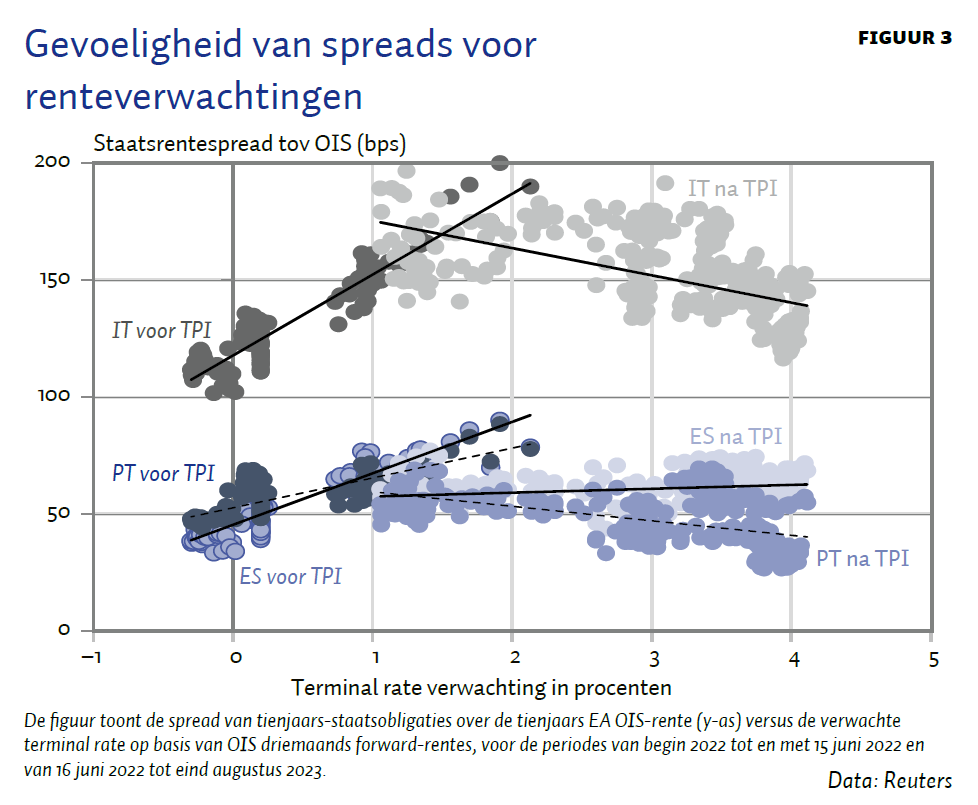

Tijdens de euroschuldencrisis in 2011/2012 dreigde de monetaire transmissie in het eurogebied te fragmenteren. Lidstaten toonden zich gevoelig voor zelfversterkende liquiditeitscrises. Zorgen over de terugbetalingscapaciteit van meerdere overheden leidden tot oplopende rentes op staatspapier. De stijgende rentes ondermijnden op hun beurt de terugbetalingscapaciteit van diezelfde overheden en verdiepten de recessie. Financiële markten begonnen zelfs te twijfelen aan het vermogen van sommige landen om deze problemen op te lossen, zonder uit het eurogebied te treden – hetgeen het wisselkoersrisico (her)introduceerde. Om deze vicieuze cirkel te doorbreken, introduceerde de ECB in 2012 het Outright Monetary Transactions-programma (OMT). Hiermee fungeert de ECB – onder strenge voorwaarden – als backstop in de markt voor staatspapier. Met de aankondiging van het OMT, die volgde op de beroemde ‘Whatever it takes’-speech van Mario Draghi (2012), slaagde de ECB erin de markten voor staatspapier te stabiliseren, zelfs zonder daadwerkelijk aankopen te hoeven verrichten. Toen in de zomer van 2022, nog in de nasleep van de pandemie, de ECB de rente voor het eerst in elf jaar weer verhoogde, was desalniettemin de vraag hoe de financiële markten zouden reageren. Een te scherpe reactie in een deel van de landen zou de zorgen over zelfversterkende crises terug kunnen brengen, en zou bijdragen aan onwenselijke divergentie in de rentes tussen lidstaten. Dit zou kunnen leiden tot twijfel over de bereidheid en mogelijkheid van de ECB om de rente zover te verhogen als nodig was om de inflatie terug naar twee procent te krijgen. De aankondiging van een nieuw, op transmissie gericht aankoopprogramma (transmission protection instrument; TPI) hielp deze zorgen bedwingen. Sinds de aankondiging van het TPI zijn de spreads op staatsobligaties stabiel gebleven, ondanks de sterk oplopende renteverwachtingen (figuur 3). Tot op heden is het OMT evenmin als het TPI actief ingezet.

Snelheid monetaire transmissie

De doorwerking van veranderingen in de monetairbeleidskoers (stance) naar de reële economie en inflatie kost tijd. De lengte van dit proces is, zoals betoogd door Friedman (1961), ‘lang en variabel’. Friedman zelf (1972) documenteerde een vertraging van drie tot zes maanden tussen de geldgroei en de bbp-groei, en een vertraging van 20 tot 23 maanden tussen de geldgroei en de inflatie. Bernanke et al. (1999) rapporteren een vertraging van twee jaar als ‘gemiddelde schatting’ van de effecten van monetair beleid op de inflatie. Als ‘volkswijsheid’ wordt er onder centrale bankiers nog vaak verwezen naar een vertraging van 18 tot 24 maanden (Mann, 2023). Zowel de structuur van de economie als de manier waarop het monetaire beleid wordt gevoerd is in de loop van de tijd echter veranderd. Zo betogen Doh en Foerster (2022) dat veranderingen in de communicatie van de centrale bank, en de inzet van nieuwe instrumenten als QE, de transmissie van het monetaire beleid hebben versneld. Ook klimaatrisico’s en de energietransitie kunnen de transmissie beïnvloeden, zie Heemskerk en Pattipeilohy (2023) in deze bundel.

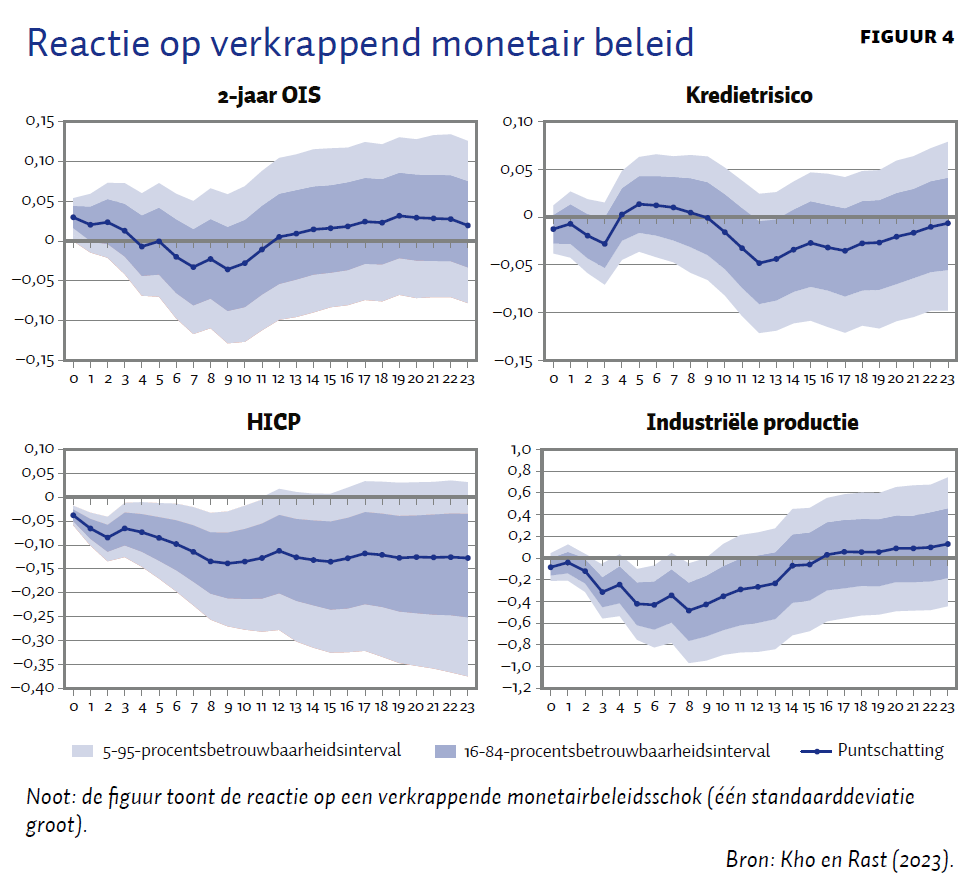

Terwijl de meeste literatuur zich op de Verenigde Staten richt, analyseren Kho en Rast (2023) de snelheid van de monetaire transmissie in het eurogebied, middels een Value at Risk-analyse (VaR). Om monetair beleid vast te stellen, wordt gebruikgemaakt van hoogfrequente monetairbeleidsverrassingen (een update van Jarociński en Karadi (2020)). De VaR bevat verder HICP-inflatie (Harmonised index of consumer prices), industriële productie, de tweejaarlijkse swaprente, een rentespread op leningen aan niet-financiële ondernemingen (NFC’s), en de verwachtingen voor groei en inflatie (één jaar vooruit, op basis van consensusvoorspellingen).

De analyse suggereert dat het piekeffect van monetairbeleidsschokken op industriële productie zo’n acht maanden op zich laat wachten, en dat het piekeffect op inflatie na tien maanden volgt (figuur 4). Dit is sneller dan gesuggereerd in de klassieke literatuur, maar in lijn met de (beperkte) recente literatuur over het eurogebied (Jarociński en Karadi, 2020; Andrade en Ferroni, 2021). De macro-economische modellen van de ECB suggereren een wat langere doorwerktijd, met een piekeffect op de inflatie in het tweede jaar na een beleidsaanpassing.

Bepalende factoren transmissie

Verschillen in structurele kenmerken van de economie en het financiële systeem maken dat de doorwerking van monetair beleid tussen landen en in de loop der tijd kan verschillen. Zo kunnen meer rentevaste leningen van huishoudens de transmissie temperen, terwijl andere factoren kunnen fungeren als versterkers: denk aan een grotere rol van marktfinanciering voor bedrijven.

In het eurogebied vindt financiering van de economie hoofdzakelijk via banken plaats, wat een tragere reactie middels het rentekanaal kan betekenen, in vergelijking met landen waar marktfinanciering een grotere rol speelt, zoals de VS. Dit is te wijten aan de tragere doorwerking van de beleidsrente naar bankleenrentes in vergelijking met de rentes op bedrijfsobligaties (Altavilla et al., 2020). De afgelopen tien jaar hebben de grotere bedrijven in het eurogebied meer gebruik gemaakt van marktfinanciering. Dit zou de doorwerking van het monetaire beleid kunnen versnellen.

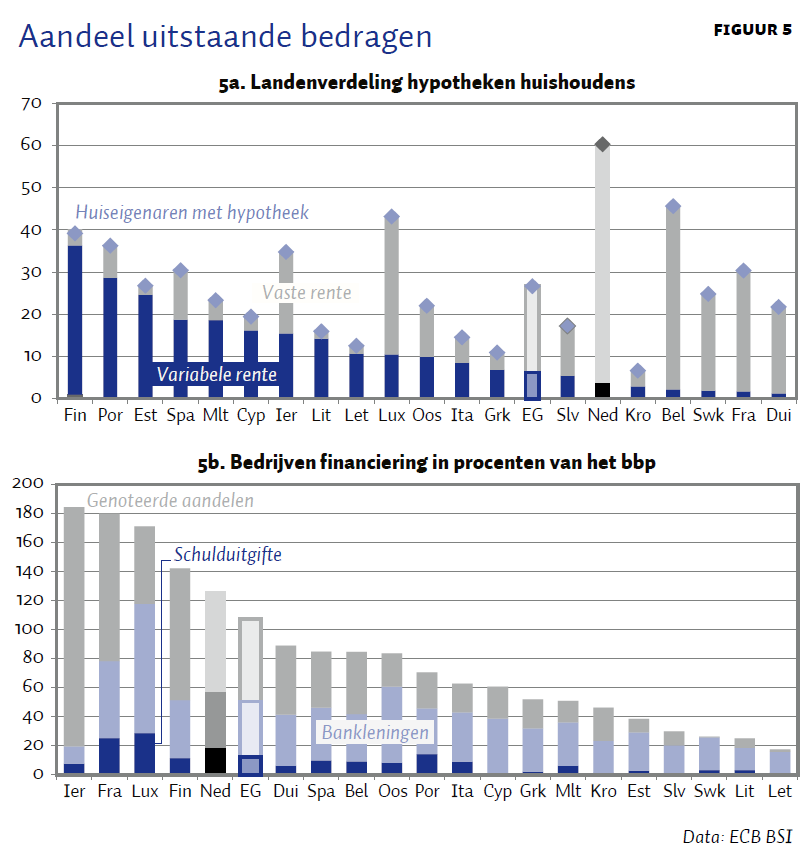

Ook verschillen EMU-lidstaten onderling wat betreft de structuur van de economie, arbeidsmarkt en huizenmarkt. Zo heeft ongeveer een kwart van de uitstaande hypotheken in het eurogebied een flexibel rentetarief, maar varieert dit van meer dan negentig procent in Finland tot nog geen tien procent in België, Duitsland en Frankrijk (figuur 5a). Dit wijst op relevante verschillen in de snelheid waarmee de renteverhogingen doorwerken naar de huishoudens toe. In Nederland heeft ook een groot deel van de huishoudens een hypotheek met een vaste rente, wat zou kunnen betekenen dat huishoudens relatief ongevoelig zijn voor renteveranderingen. Daar staat tegenover dat Nederlandse huishoudens tot de koplopers behoren in termen van zowel eigen woningbezit als schuldniveau in het eurogebied. Corsetti et al. (2021) laten zien dat de Nederlandse huizenmarkt daardoor per saldo, via het vermogenskanaal, toch vrij scherp reageert op monetairbeleidsbesluiten. Ook de schuldenlast en financieringsbronnen van bedrijven verschillen sterk tussen landen binnen het eurogebied (figuur 5b). Nederland springt er ook uit op het vlak van pensioen. Het kapitaalgedekte pensioenstelsel leed de afgelopen tien jaar onder de lage en lange rente, met dalende dekkingsgraden tot gevolg. Het drukkende effect hiervan op pensioenuitkeringen (en het opwaartse effect op premies) remde de doorwerking van het ruime monetaire beleid naar de Nederlandse economie.

Doorwerking beleidsrente naar bankleenrentes en volumes

De huidige verkrappingscyclus begon met uitzonderlijk lage reële rentes. De korte beleidsrente was negatief, en via forward guidance en de aankoopprogramma’s werden ook nog de langere rentes laag gehouden. Om deze knoop te ontwarren, beëindigden veel centrale banken eerst hun (netto) activa-aankopen, alvorens over te gaan tot renteverhogingen. De renteverhogingen waren vervolgens wel uitzonderlijk snel: voor de ECB negen verhogingen in een jaar, goed voor +425 basispunten. Belangrijk is het daarbij om nauwgezet te monitoren hoe groot de doorwerking al is van deze stappen, en wat er mogelijk nog in de pijplijn zit.

Al voordat de beleidsrente steeg, werkte de afbouw van de aankoopprogramma’s en het verwachte ruime monetaire beleid door naar marktrentes. Dit leidde sinds eind 2021 al tot een oplopende hypotheekrente, omdat de hypotheekrentes voor een belangrijk deel bepaald worden door de kapitaalmarktrente. De doorwerking naar de hypotheekrente verloopt nu ook sneller dan in 2005–2007, toen de vorige volledige verkrappingscyclus plaatsvond (figuur 6). Dit geldt ook voor de doorwerking naar de spaarrentes, al blijft die verre van volledig (ongeveer twintig procent van de verhogingen tot nu toe). In Nederland is de doorwerking nog beperkter dan in het eurogebied als geheel, wat mogelijk samenhangt met de relatief geconcentreerde Nederlandse bankensector (Chaudron, 2023; Kho, 2023) en de relatief hoge spaartegoeden, wat de concurrentie voor deposito’s beperkt.

Het groeitempo van bankleningen aan huishoudens en bedrijven vertraagde vervolgens door een combinatie van hogere uitleenrentes, lagere vraag en strengere kredietvoorwaarden. De bancaire kredietverlening aan huishoudens is scherp gedaald terwijl de kredietverlening aan bedrijven zich heeft gestabiliseerd op een lager niveau. Banken rapporteren gestage aanscherping van de kredietstandaarden sinds begin 2022, en geven aan dat de vraag naar met name bedrijfsleningen sterk is afgenomen sinds 2023. De monetaire verkrapping laat zich dus steeds meer voelen in de reële economie, waarbij de impact in meer rentegevoelige sectoren zoals onroerend goed en de maakindustrie het grootste is.

Internationale dimensie

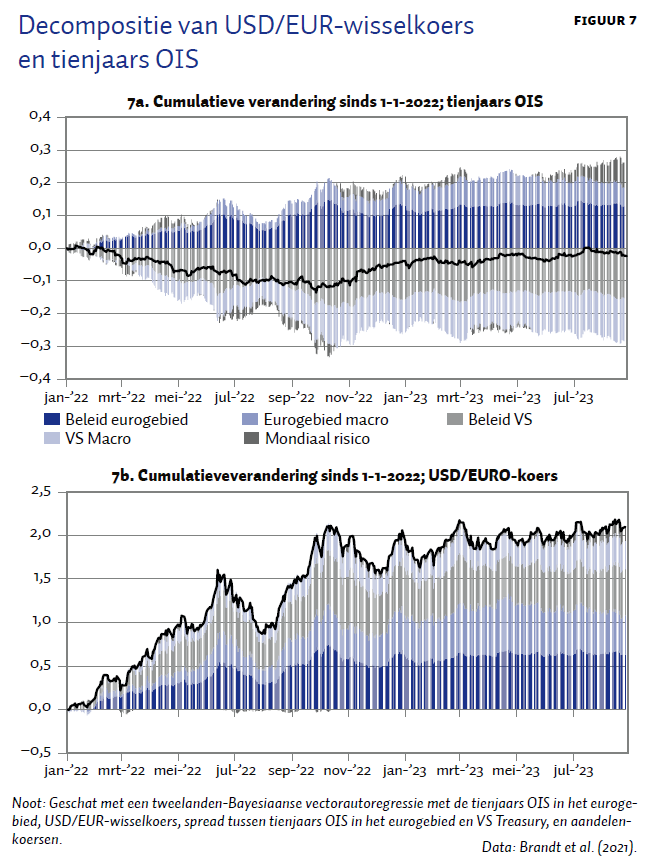

De huidige verkrappingscyclus is ook uniek door de mate waarin deze wereldwijd synchroon loopt (Obstfeld, 2022). Monetair beleid heeft belangrijke overloopeffecten tussen landen. Gezien de dominante rol van de dollar in internationale kapitaalstromen, en de rol van het Amerikaanse monetaire beleid in de wereldwijde financiële cyclus, hebben vooral de wijzigingen in het Amerikaanse rentebeleid significante gevolgen voor de rest van de wereld. Omdat op dit moment zowel de Fed als de ECB scherp verkrapt, is het wisselkoerskanaal van monetair beleid minder krachtig dan normaal: de beide verkrappingen heffen elkaar qua effect op de wisselkoers grotendeels op (figuur 7a). Maar op een andere manier versterken de renteverhogingen elkaar juist. Een op een macro-economisch model gebaseerde decompositie van renteveranderingen in de VS en het eurogebied wijst op een flinke bijdrage van het monetaire beleid van de Fed aan de stijging van de Europese rentes (figuur 7b).

Slotwoord en beleidsimplicaties

Monetaire transmissie is een veelomvattend, complex en in de tijd variërend proces. In het eurogebied loopt de transmissie op meerdere vlakken tussen lidstaten uiteen. Op het moment van schrijven bevindt het eurogebied zich in een gevorderde fase van een ongekend snelle verkrappingscyclus. De transmissie hiervan is tot op heden ordelijk verlopen, mede dankzij de introductie van het TPI. De scherp afnemende kredietgroei en de vertragende reële economie wijzen op een transmissieproces dat al een eind op weg is, in lijn met aanwijzingen dat de monetaire transmissie tegenwoordig sneller verloopt dan de klassieke ‘18 tot 24 maanden’. Ook de eerste effecten van de renteverhogingen op de inflatie worden zichtbaar. Of de renteverhogingen genoeg zullen zijn om de inflatie in het eurogebied weer terug te brengen naar twee procent, is vooralsnog een open vraag, die ook zal afhangen van de opstelling van het begrotingsbeleid (zie ook Ascari en Bonam (2023) in deze bundel).

Het (relatief) snel zichtbaar worden van de effecten van het monetaire beleid is echter een belangrijk voordeel van een snelle transmissie. Het betekent immers dat er eerder kan worden bijgestuurd als duidelijk wordt dat de inflatie niet scherp genoeg of juist al te scherp daalt. Dit maakt een wendbaarder, data-afhankelijk monetair beleid mogelijk.

Literatuur

Altavilla, C., F. Canova en M. Ciccarelli (2020) Mending the broken link: Heterogeneous bank lending rates and monetary policy pass-through. Journal of Monetary Economics, 110, 81–98.

Andrade, P. en F. Ferroni (2021) Delphic and Odyssean Monetary Policy Shocks: Evidence from the Euro-Area. Journal of Monetary Economics, 117: 816-832.

Ascari, G. en D. Bonam (2023) Economische stabiliteit vereist een evenwichtige mix van monetair en begrotingsbeleid. In: T. Willems, K. Bernoth en V. Sterk (red.), Monetair beleid: Preadviezen 2023. Amsterdam: Koninklijke Vereniging voor de Staathuishoudkunde, p. 46–52.

Bernanke, B., T. Laubach, F.S. Mishkin en A.S. Posen (1999) Inflation targeting: Lessons from the international experience. Princeton: Princeton University Press.

Brandt, L., A. Saint Guilhem, M. Schröder en I. Van Robays (2021) What drives euro area financial market developments? The role of US spillovers and global risk. ECB Working Paper, 2560.

Brunnermeier, M.K. en Y. Koby (2018) The reversal interest rate. NBER Working Paper, 25406.

Chaudron, R. (2023) Income from maturity transformation, interest rate risk and hedging by Dutch banks. Proefschrift, Universiteit Groningen.

DNB (2022) Hoe werk de winst- en verliesrekening van DNB? DNBulletin, 19 mei.

Doh, T. en A.T. Foerster (2022) Have lags in monetary policy transmission shortened? Federal Reserve Bank of Kansas City Economic Bulletin, 21 december.

Draghi, M. (2012) Verbatim of the remarks made by Mario Draghi. Toespraak gehouden op de Global Investment Conference. 26 juli, Londen.

ECB (2001) Het monetaire beleid van de ECB. ECB Publicatie.

Friedman, M. (1961) The lag in effect of monetary policy. Journal of Political Economy, 69(5), 447–466.

Friedman, M. (1972) Have monetary policies failed? The American Economic Review, 62(1/2), 11–18.

Galati, G. en R. Moessner (2023) De implicaties voor monetair beleid vanuit de Nederlandse inflatieverwachtingen. In: T. Willems, K. Bernoth en V. Sterk (red.), Monetair beleid: Preadviezen 2023. Amsterdam: Koninklijke Vereniging voor de Staathuishoudkunde, p. 39–45.

Haan, J. de, en L. Hoogduin (2023) De ECB doet er goed aan om minder, maar duidelijker te communiceren. In: T. Willems, K. Bernoth en V. Sterk (red.), Monetair beleid: Preadviezen 2023. Amsterdam: Koninklijke Vereniging voor de Staathuishoudkunde, p. 60–65.

Haan, J. de, M. Hoeberichts, R. Maas en F. Teppa (2016) Inflation in the euro area and why it matters. DNB Occasional Studies, 14-3.

Hazell, J., J. Herreño, E. Nakamura en J. Steinsson (2022) The slope of the Phillips curve: Evidence from U.S. States. The Quarterly Journal of Economics, 137(3), 1299–1344.

Heemskerk, I. en C. Pattipeilohy (2023) Groen monetair beleid voor duurzame prijsstabiliteit. In: T. Willems, K. Bernoth en V. Sterk (red.), Monetair beleid: Preadviezen 2023. Amsterdam: Koninklijke Vereniging voor de Staathuishoudkunde, p. 81–86.

Heijden, M. van der, J.W. van den End, M. Admiraal en T. Dahan (2023) Stijgende beleidsrente werkt meer door in hypotheek- dan spaarrente. ESB, 108(4822), 264–266.

Jarociński, M. en P. Karadi (2020) Deconstructing monetary policy surprises: The role of information shocks. American Economic Journal: Macroeconomics, 12(2), 1–43.

Kapteijn, A., M. Cloherty en E. Karimalis (2023) De impact van kwantitatieve verkrapping zal bescheiden zijn. In: T. Willems, K. Bernoth en V. Sterk (red.), Monetair beleid: Preadviezen 2023. Amsterdam: Koninklijke Vereniging voor de Staathuishoudkunde, p. 66–74.

Kho, S. (2023) Deposit market concentration and monetary transmission: evidence from the euro area. DNB Working Paper, 790.

Kho, S. en S.G. Rast (2023) Lags of the euro area monetary policy transmission. Mimeo, De Nederlandsche Bank.

Lane, P.R. (2022) The transmission of monetary policy. Presentatie op de conferentie EU and US perspectives: New directions for economic policy. SUERF, CGEG/Columbia/SIPA, EIB en Société Générale. 11 oktober, New York. Te vinden op www.ecb.europa.eu.

Mann, C.L. (2023) Expectations, lags, and the transmission of monetary policy. Toespraak gehouden bij the Resolution Foundation. 23 februari, Londen. Te vinden op www.bankofengland.co.uk.

Obstfeld, M. (2022) Uncoordinated monetary policies risk a historic global slowdown. PIIE Realtime Economic Issues Watch, 12 september.

Auteurs

Categorieën