Binnen veel bedrijven was decennialang alles gericht op het maken van financiële winst voor de aandeelhouders. Die focus gaat echter ten koste van de mens en het milieu. Hoe ziet de financiële winst van bedrijven eruit bij een correctie voor deze sociale en ecologische waarde-extractie?

In het kort

- Via schaduwprijzen kan de sociale en ecologische waarde-extractie door bedrijven worden geschat.

- Een grove mondiale schatting toont dat twee derde van de financiële winst voortkomt uit waarde-extractie.

- Door alle belanghebbenden zeggenschap te geven in ondernemingen kan deze waarde-extractie worden voorkomen.

Brede welvaart is een onderwerp dat recentelijk een steeds belangrijkere positie binnen Nederland inneemt (Claassen en Cools, 2023). Hierbij wordt niet alleen naar de welvaart gekeken in financiële zin, maar ook naar welvaart die zich niet direct laat uitdrukken in geldbedragen.

Zo’n breed welvaartsperspectief kan ook worden toegepast op bedrijven. In veel bedrijven wordt gestuurd op het creëren van financiële waarde voor aandeelhouders – de winst die overblijft na aftrek van contractuele betalingen aan alle bij het bedrijf betrokken partijen.

Deze focus op winst voor aandeelhouders komt voort uit de klassieke agency-theorie (Jensen en Meckling, 1976), waarbij de aandeelhouder de residuele eiser is. Dit wordt soms als een vorm van zwakte gepositioneerd – de aandeelhouder is de laatste in de rij die wordt betaald. Toch zien we dat sinds de jaren tachtig de macht van de aandeelhouders toegenomen is als gevolg van de Friedman-doctrine die stelt dat het de verantwoordelijkheid van bedrijven is om winst voor aandeelhouders te maken (Friedman, 1970). Deze aandeelhoudersrevolutie is nog altijd gaande, zie bijvoorbeeld de massale aandeleninkoopprogramma’s van bedrijven, waarmee ze winst kunnen uitkeren zonder afdracht van dividendbelasting aan de fiscus en daarmee aan de maatschappij.

Vanuit een breed welvaartsperspectief zouden bedrijven echter moeten sturen op ‘brede waarde’, bestaande uit financiële, sociale en ecologische waarde (Claassen en Schoenmaker, 2024; Schoenmaker en Schramade, 2023). Daarbij kijkt een bedrijf dus naar de waarde die het genereert op financieel vlak, maar ook naar de maatschappelijke impact en hoe positief of negatief de milieuafdruk van het bedrijf is. Door de huidige macht van aandeelhouders met een focus op winsten gaan juist de samenleving en de natuur erop achteruit (Mazzucato, 2018; Schoenmaker en Schramade, 2023).

In dit artikel verkennen we hoe groot deze sociale en ecologische waarde-extractie is, zowel op micro- als op macroniveau en bespreken we manieren waarop deze extractie kan worden doorbroken.

Brede waarde in beeld

Het Impact-Weighted Accounts Framework (Impact Economy Foundation, 2022) maakt het mogelijk de brede waarde als de waardecreatie van de belangrijkste belanghebbenden in de drie domeinen te meten: de financiële waarde van aandeelhouders, de sociale waarde van werknemers, klanten en de maatschappij, en de ecologische waarde van toekomstige generaties.

De kring van belanghebbenden kan worden bepaald met een materialiteitsanalyse, die meet welke onderwerpen van belang zijn voor een onderneming. Vervolgens is de berekening van de sociale en ecologische waarde gebaseerd op welvaart die buiten financiële-waardecreatie valt. Deze waarde bestaat uit de verandering in huidig en toekomstig welzijn van betrokken belanghebbenden (zoals klanten en werknemers) en een mogelijke schending van mensenrechten in het sociale of milieudomein door een onderneming (Schouten en Schoenmaker, 2022). Om deze waarde te berekenen worden schaduwprijzen gebruikt voor de toename in menselijk welzijn door extra levensjaren gezond geleefd en de herstelkosten om één ton koolstof uit de lucht te halen. Vanuit de welvaartstheorie is de schaduwprijs voor welzijn gebaseerd op het nut voor betrokkenen (individuen of groepen), en voor schade gebaseerd op het principe van herstel.

De optelsom van de aanpassingen van waardes gebaseerd op deze schaduwprijzen beslaat de genormaliseerde winst. Deze maakt dus de balans op of een bedrijf, over de drie domeinen genomen, een positieve brede waardecreatie heeft.

De vaststelling van schaduwprijzen is kwantitatief (gemeten toename in welzijn of berekende kosten van herstel), waarbij er eveneens ruimte zou moeten zijn voor kwalitatieve afwegingen, zoals verbeteringen of verslechteringen voor de lokale gemeenschap waar het bedrijf opereert. Deze laatste zijn niet altijd te meten. In ons voorbeeld gebruiken we alleen kwantitatieve maatstaven om de analyse simpel te houden.

Casus: genormaliseerde winstberekening Inditex

Schoenmaker en Schramade (2023) tonen aan de hand van Inditex, een van de grote spelers in de fast fashion-industrie, hoe de sociale en ecologische waarde(-extractie) in relatie tot de financiële winst voor een bedrijf in beeld kan worden gebracht.

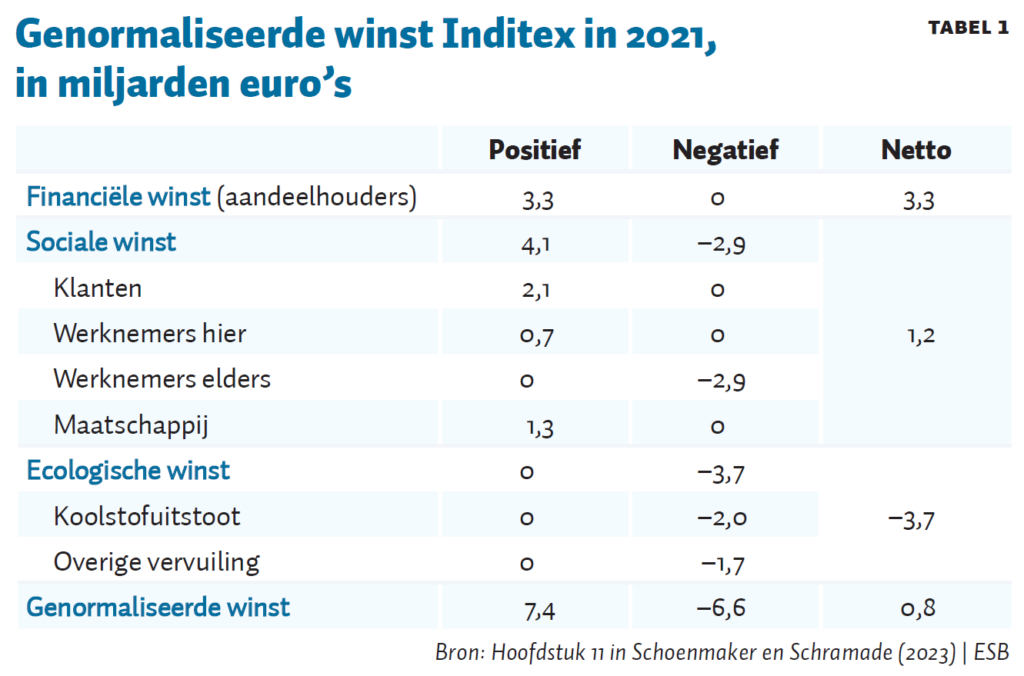

Tabel 1 geeft de resultaten voor 2021. De financiële winst bedraagt 3,3 miljard euro. Bij een beurswaarde van 82,2 miljard euro ultimo 2021, geeft dat een rendement op eigen vermogen van vier procent, hetgeen door corona iets lager is dan de gebruikelijke zes tot acht procent.

De sociale winst is verdeeld over vier groepen belanghebbenden. Het consumentensurplus – het verschil tussen wat de klant maximaal bereid is te betalen en de betaalde marktprijs – kan worden berekend door de omzet (prijs maal hoeveelheid) te delen door de elasticiteit van de vraag. Voor Inditex komt dit op 2,1 miljard euro. Werknemers in het mondiale Noorden in de Inditex-winkels halen tevredenheid en opleiding uit hun werk bovenop hun salaris. Op basis van onderzoek over werknemerstevredenheid en -opleiding is de schaduwprijs vastgesteld op 4.813 euro per werknemer (Schoenmaker en Schramade, 2023). Bij ruim 144.000 werknemers komen we op een waarde voor werknemers van 700 miljoen voor 2021. Daarentegen worden werknemers in het mondiale Zuiden in de waardeketen onderbetaald en worden mensenrechten geschonden. Deze kosten worden in de kledingindustrie geschat op tien procent van de omzet. Voor Inditex komt dat uit op −2,9 miljard. Verder draagt Inditex bij aan de maatschappij door de betaling van vennootschapsbelasting ten bedrage van 1,3 miljard euro.

De productie van kleding heeft een grote negatieve impact op het milieu. De koolstofemissies van het katoen kweken en de productie en transport van kleding bedragen 10,0 miljoen ton CO2 per jaar. De kosten om een ton CO2 uit de lucht te halen bedragen 204 euro. Deze schaduwprijs, gebaseerd op herstelkosten, is hoger dan de ETS-prijs van circa 80 euro. De ecologische winst bedraagt dan −2,0 miljard, oftewel een ecologisch verlies van 2,0 miljard euro per jaar. De waarde van de overige vervuiling van water, grond en lucht in de kledingindustrie wordt geschat op zes procent van de omzet en bedraagt −1,7 miljard euro in 2021.

We kunnen nu de genormaliseerde winst berekenen als financiële winst gecorrigeerd voor de waardecreatie en -extractie. Tabel 1 laat een genormaliseerde winst van in totaal netto 800 miljoen zien, opgebouwd uit een financiële winst van 3,3 miljard, een sociale winst van 1,2 miljard en een ecologisch verlies van 3,7 miljard. De genormaliseerde winst is dus lager dan de financiële winst.

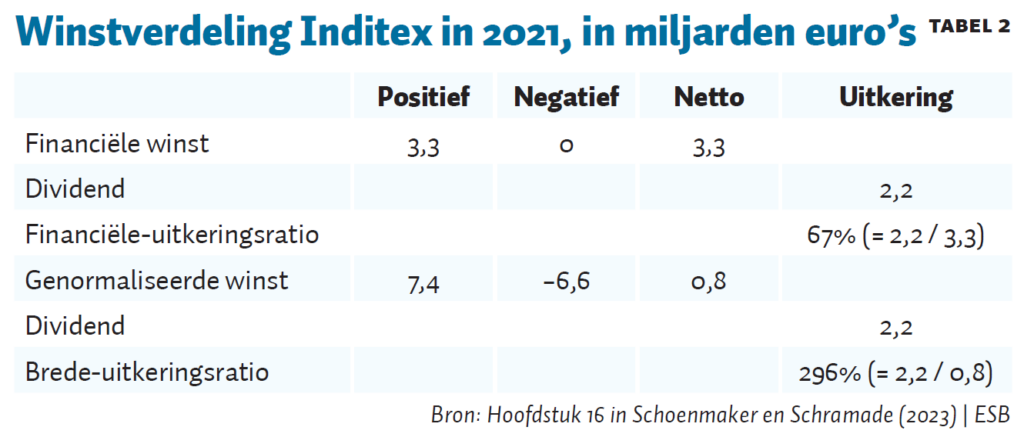

In tegenstelling tot de genormaliseerde winstberekening heeft Inditex bij de ‘klassieke’ interpretatie een winst gerealiseerd van 3,3 miljard euro, waarvan 2,2 miljard aan aandeelhouders is uitgekeerd en 1,1 miljard is toegevoegd aan het eigen vermogen voor nieuwe investeringen (tabel 2). Vanuit het klassieke perspectief nemen aandeelhouders genoegen met een uitbetaling van 67% van de winst. Dit beeld verandert echter drastisch als we kijken naar het uitbetalingspercentage aan aandeelhouders vanuit de genormaliseerde winst. Dan wordt aandeelhouders 296% van de winst uitgekeerd. Deze uitkering, ver boven de honderd procent, geeft aan dat de uitkering aan aandeelhouders ten koste gaat van werknemers elders en het milieu (toekomstige generaties). De aandeelhouders eisen winsten boven hun stand.

Mondiale schatting

Voor alle ondernemingen zouden we een berekening kunnen maken van de genormaliseerde winst gelijk aan die van Inditex. Per bedrijf krijgen we zo een indicatie hoe groot de brede-uitkeringsratio is en dus hoeveel aandeelhouders opnemen ten overstaande van mens en natuur. Maar om nu al een ruwe schatting te kunnen maken van alle brede-uitkeringsratios gelijktijdig, gebruiken we macro-indicatoren om het verschil te berekenen tussen de klassieke winst en genormaliseerde winst.

Gecorrigeerd bbp

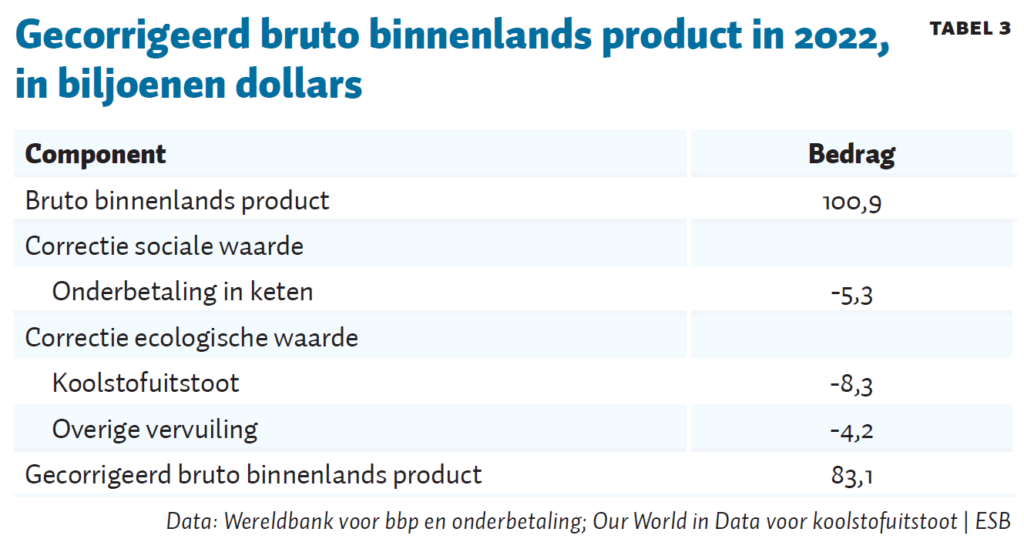

De mondiale schatting van de genormaliseerde winst start met een correctie van het bruto binnenlands product (bbp) voor sociale en ecologische schade. Voor deze analyse van het gecorrigeerd bbp van de wereld gebruiken wij drie componenten: de financiële welvaart, de onderbetaling van arbeid in de keten en de ecologische schade. De eerste component, financiële welvaart, kan worden uitgedrukt in het wereld bbp. Tabel 3 geeft een waarde aan van 100,9 biljoen dollar.

Voor de tweede component maken we een schatting van arbeidsonderbetaling door het arbeidsaandeel in de productie van het mondiale Zuiden te ijken aan het arbeidsaandeel in de productie in het mondiale Noorden. Het bbp op inkomensbasis heeft namelijk drie componenten: arbeid, belasting/subsidies en kapitaal. Het aandeel van arbeid in het mondiale Noorden (Noord-Amerika en Europa) is 59,1 procent van het totale bbp, terwijl hetzelfde aandeel het mondiale Zuiden 49,9 procent is. Dit verschil van 9,2 procentpunt nemen we als onderbetaling en bedraagt 5,3 biljoen dollar.

Voor de derde component gebruiken we de wereldwijde koolstofuitstoot: deze bedraagt 37,2 gigaton. Bij de eerdergenoemde schaduwprijs van 224 dollar (204 euro) per ton komt de ecologische schade uit op 8,3 biljoen dollar. Voor de overige vervuiling maken we de conservatieve schatting dat die vijftig procent van de koolstofschade bedraagt.

Het optellen van de sociale en ecologische waardecorrecties resulteert in een gecorrigeerd bbp van 83,1 biljoen dollar. Dat is achttien procent lager dan het gerapporteerde bbp. Zelfs met onze conservatieve schattingen zijn de sociale en ecologische waarde correcties aanzienlijk.

Genormaliseerde verhouding winstuitkering

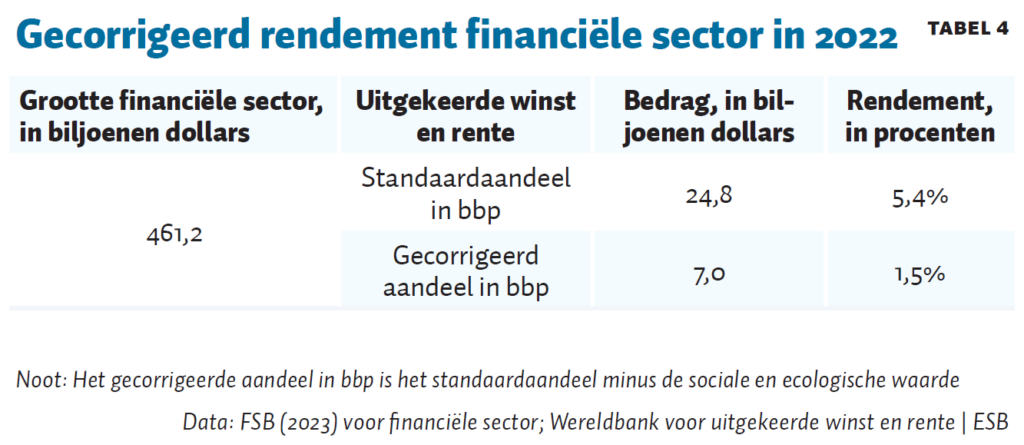

Om nu de klassieke winstverhouding te berekenen op mondiale schaal, bepalen we hoeveel er aan rente en winst van het totale bbp wordt uitbetaald aan de financiële sector – bestaande uit aandeelhouders en kredietverstrekkers. De financiële sector bestaat voor een groot deel uit beleggingsfondsen, die rechtstreeks aandelen aanhouden voor individuele beleggers, en uit pensioenfondsen en verzekeraars, die ontvangen premies in aandelen beleggen om later uitkeringen te kunnen doen aan pensioengerechtigden en verzekerden. De aandelen in bedrijven worden zodoende in de financiële sector gehouden. Naast dit fondsendeel dat aandelen (en andere activa zoals obligaties en onroerend goed) in portefeuille heeft, bestaat de financiële sector uit een bancair deel dat leningen verstrekt. De grootte van de wereldwijde financiële sector is 461,2 biljoen dollar (tabel 4).

De kapitaalcomponent van het bbp betreft de klassieke winstuitkering op aandelen en de rentebetaling op leningen. Tabel 4 geeft op basis van Wereldbankdata aan, dat de kapitaalcomponent 24,8 biljoen dollar is. Dit leidt tot een rendement voor de financiële sector van 5,4 procent. De vervolgstap is om de correctie van de sociale en ecologische waarde af te trekken van de kapitaalcomponent. Dan komt tabel 4 uit op zeven biljoen dollar, hetgeen een gecorrigeerd of genormaliseerd rendement van 1,5 procent geeft.

Implicaties bij mondiale toepassing

In deze indicatieve macro-berekening bedraagt de genormaliseerde winst 1,5 procent. Dit betekent dat met onze ruwe schatting zeventig procent van de klassieke financiële winst van mens en natuur geëxtraheerd wordt. Deze indicatieve macro-berekening is bedoeld als opening van het debat over winstverdeling. De precieze extractie verschilt per bedrijf en per land en moet op sector, bedrijfs- en landenniveau verder worden berekend.

De tentatieve macro-berekening in tabel 4 suggereert dat de klassieke hoge rendementen voor aandeelhouders en kredietverstrekkers niet rechtvaardig zijn. Genormaliseerde winsten vormen minder dan de helft van de klassieke financiële winsten. Dit betekent dat de klassieke rendementen in de financiële sector voor een aanzienlijk aandeel zijn gebaseerd op uitbuiting van arbeid en milieu.

De keerzijde van de medaille is dat bij invoering van genormaliseerde winsten de financiële sector lagere rendementen ontvangt. De sector kan niet langer leunen op de extractie van mens en natuur. Dit betekent bijvoorbeeld dat pensioenfondsen met lagere verwachte rendementen moeten werken.

De financiële sector werkt via vele kanalen – een pensioenfonds schakelt bijvoorbeeld een asset manager of een private-equityfonds in voor zijn aandelenbeleggingen. Een vermoedelijk neveneffect van ons voorstel is een verschuiving van surplus, weg van de financiële sector naar de rest van de samenleving, wat waarschijnlijk gepaard gaat met een significante krimp van de financiële sector. Bij een gelijkblijvend (gecorrigeerd/genormaliseerd) kapitaalaandeel in bbp zal deze krimp tot een verbetering van het nieuwe, genormaliseerde rendement van 1,5 procent voor de financiële sector leiden.

Voorstel sluit aan op veranderende regelgeving

De vraag is of ons voorstel voor winstverdeling een onbereikbaar utopia schetst, aangezien het huidige wettelijk kader niet voorziet in zulke verdelingen zonder toestemming van de klassieke begunstigde – de aandeelhouders. In het Burgerlijk Wetboek (artikel 2:216) is bepaald dat de algemene vergadering van aandeelhouders (AVA) bevoegd is tot bestemming van de winst. De aandeelhouders beslissen dus over de verdeling tussen dividenduitkering en toevoeging aan eigen vermogen voor nieuwe investeringen. Willen alle stakeholders hier ook invloed op hebben, dan zal de zeggenschap veranderd moeten worden, bijvoorbeeld door deelraden of een gezamenlijke raad de winstbestemming te laten vaststellen (Claassen en Schoenmaker, 2024).

Toch komt vanuit het regelgevend kader de brede waarde en echte winstverdeling van bedrijven al in zicht. Een eerste regelgevende trend in Nederland is de corporate governance code voor goed ondernemingsbestuur. De vorige code gaf al aan dat het doel van de onderneming langetermijnwaardecreatie is. De herziene code van 2022 heeft dit aangescherpt tot ‘duurzame langetermijnwaardecreatie’.

Een tweede vorm van regelgeving uit Europa is de Richtlijn duurzaamheidsrapportage door bedrijven (Corporate sustainable reporting directive; CSRD). Deze richtlijn die al van kracht is voor de grote beursgenoteerde ondernemingen, verplicht de ondernemingen te rapporteren op een aantal sociale en ecologische variabelen. Het vergt dan een kleine stap voor analisten om met deze nieuwe data de sociale en ecologische waarde te berekenen. Dit maakt de sociale en ecologische ‘winst’ en ‘verlies’ van ondernemingen zichtbaar.

Een derde vorm van regelgeving is de Richtlijn inzake passende zorgvuldigheid in het bedrijfsleven op het gebied van duurzaamheid (Corporate sustainability due diligence directive; CSDDD). Een afgezwakte versie van het oorspronkelijke voorstel is door het Europees Parlement in april 2024 aangenomen. Deze richtlijn verplicht grote bedrijven om nadelige gevolgen voor de mensenrechten en het milieu zowel in de eigen activiteiten van het bedrijf als in hun waardeketen te voorkomen.

Daarnaast zijn er algemene verdragen, zoals het akkoord van Parijs uit 2015 voor de reductie van broeikasgassen en het Kunming-Montreal-verdrag van 2022 voor het herstel van biodiversiteit. Terwijl deze verdragen door overheden worden gesloten, wordt in toenemende mate van bedrijven verwacht dat ook zij de maatschappelijke normen in deze verdragen respecteren.

Ons voorstel van deling van zeggenschap en winst tussen verschillende groepen van belanghebbenden trekt de logische conclusie van deze trends in de regelgeving, die op haar beurt de verschuiving van de maatschappelijke normen op sociaal en ecologisch gebied weerspiegelt. De deling van zeggenschap en winst verplaatst de discussie en het gevecht tussen groepen van belanghebbenden van ex post naar ex ante. Terwijl die discussie nu nog ex post plaatsvindt in de media en de politiek onder de noemer van een verslechterend ‘vestigingsklimaat’ (bedrijven die klagen over toenemende regelgeving en negatieve berichtgeving over greenwashing, vervuiling, uitbuiting van buitenlandse werknemers in slachthuizen, en vermeende kinderarbeid in de textielindustrie), en in de rechtszaal via lange juridische procedures (en onzekerheid), ontstaat die discussie idealiter ex ante door deze normen vast te leggen middels corporate governance.

Verdeling van de winst

Voor toekomstige uitbetalingen van winsten moet een verdeelsleutel bedacht worden. We stellen twee opties voor die rekening houden met genormaliseerde winsten. Ten eerste, de minimumvariant waarbij de financiële uitkering gemaximaliseerd wordt op honderd procent van de genormaliseerde winst. Het restant kan de onderneming dan gebruiken om de ‘benadeelde’ belanghebbenden te compenseren. Bij Inditex gaat het dan om de betaling van een leefbaar loon in de waardeketen en investeringen in de aanpak van vervuiling bij de kledingproductie.

De tweede optie is een maximumvariant, welke geen winstuitkeringen toestaat (de facto nul percent) totdat de schade bij belanghebbenden is opgelost. Bij Inditex zou dan vol worden ingezet op betaling van een leefbaar loon en tegengaan van vervuiling. Pas als de sociale belanghebbenden (klant, werknemer, maatschappij) en de ecologische belanghebbenden (toekomstige generaties) niet meer in de min staan, is uitkering aan aandeelhouders mogelijk. De maximumvariant volgt het maximin-principe. Dit principe is gebaseerd op de rechtvaardigheidstheorie van Rawls (1971), die stelt dat bij ongelijkheid tussen groepen de benadeelden (min) als eerste worden gecompenseerd (max).

Als we ondernemingen op brede waarde willen laten sturen zal de waardecreatie tussen de groepen belanghebbenden moet worden gedeeld. Om dit te bewerkstelligen moet de zeggenschap binnen bedrijven ook hiermee in lijn komen, omdat daarmee de belangen van alle belanghebbenden aan bod komen (Claasen en Schoenmaker, 2024). Alleen bij een evenwichtige verdeling van belangen zullen alternatieve verdeelsleutels ook daadwerkelijk nageleefd kunnen worden.

In het huidige aandeelhoudersmodel gaat een te groot deel van de waardecreatie als winst naar aandeelhouders. Een eerste indicatieve macro-berekening suggereert dat meer dan twee-derde van de winst van mens en natuur geëxtraheerd wordt. Kortom, de genormaliseerde winst bedraagt dan minder dan een derde van de klassieke financiële winst.

Literatuur

Claassen, R. en K. Cools (2023) Politieke partijen zetten in op ‘brede welvaart’. ESB, 108(4827), 536–539.

Claassen, R. en D. Schoenmaker (2024) Veranker bredewaardecreatie bedrijven met meer zeggenschap stakeholders. ESB, 109(4836), 478-481.

FSB (2023) Global monitoring report on non-bank financial intermediation 2023. Financial Stability Board, Rapport 18 december.

Friedman, M. (1970) The social responsibility of business is to increase its profits. The New York Times Magazine, 13 september.

Impact Economy Foundation (2022) Impact-weighted accounts framework. Publicatie te vinden op impacteconomyfoundation.org.

Jensen, M.C. en W.H. Meckling (1976) Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305–360.

Mazzucato, M. (2018) The value of everything: Making and taking in the global economy. New York: PublicAffairs.

Rawls, J. (1971) A theory of justice. Cambridge, MA: Harvard University Press.

Schoenmaker, D. en W. Schramade (2023) Corporate finance for long-term value. Berlin: Springer.

Schouten, W. en D. Schoenmaker (2022) Naar een impact economie. In: M. Lückerath-Rovers, H. van Ees, M. Kaptein, I.W. Wuisman (red.), Jaarboek Corporate Governance 2022–2023. Deventer: Wolters Kluwer, p. 141–153.

Auteurs

Categorieën