Het halen van de klimaatdoelstellingen is voor Nederland nog geen gemakkelijke opgave gebleken. Green budgeting, waarbij instrumenten binnen het begrotingsproces worden gebruikt om klimaat- en milieudoelstellingen te bereiken, biedt mogelijk uitkomst. Wat kan Nederland daarbij leren van andere landen?

In het kort

– Verschillende landen binnen de EU zijn al actief op het gebied van green budgeting, waaronder ook Nederland.

– Nederland heeft een sterk strategisch kader voor klimaatbeleid, met een jaarlijkse Klimaat en Energieverkenning.

– Anders dan in sommige EU-landen loopt de klimaatrapportage in Nederland nog niet synchroon met de begrotingscyclus.

In het kort

Dit artikel is gebaseerd op de onderzoeksstage van Roos Havinga bij het Ministerie van Financiën

Nederland zal zijn klimaatbeleid moeten aanscherpen, zo schrijven Brink et al. (2021) deze maand in ESB. Een manier om tot een scherper klimaatbeleid te komen is om green budgeting toe te passen. Green budgeting, het equivalent van triple-bottom-line accounting voor overheden, biedt mogelijkheden om inzicht te krijgen in de klimaat- en milieueffecten van het gehele beleid, en integreert dit inzicht in de begrotingsomgeving.

In Schoenmaker (2020) is al te lezen wat de voordelen zijn van het integreren van klimaat- en milieueffecten in de begrotingscyclus, al gebruikte Schoenmaker nog niet de term ‘green budgeting’. Kort samengevat ontstaat er door green budgeting een samenhangend beleid waarbij de totaaluitkomsten en de afwegingen tussen de beleidsdoelen niet uit het oog worden verloren. De economische, sociale en ecologische gevolgen kunnen vervolgens integraal worden gepresenteerd in een begrotingsverklaring – zoals de Miljoenennota – wat de transparantie en het inzicht verbetert. Onder andere de OESO pleit ervoor “dat de instrumenten van budgettaire beleidsvorming worden gebruikt om klimaat- en milieudoelstellingen te bereiken” (Paris Collaborative on Green Budgeting, 2021).

Landen geven op verschillende manieren invulling aan de oproep om green budgeting toe te passen. Nederland kan leren van de verschillende green-budgeting-praktijken in het buitenland en dit zo vormgeven op een manier die aan de wensen en behoeftes van Nederland voldoet.

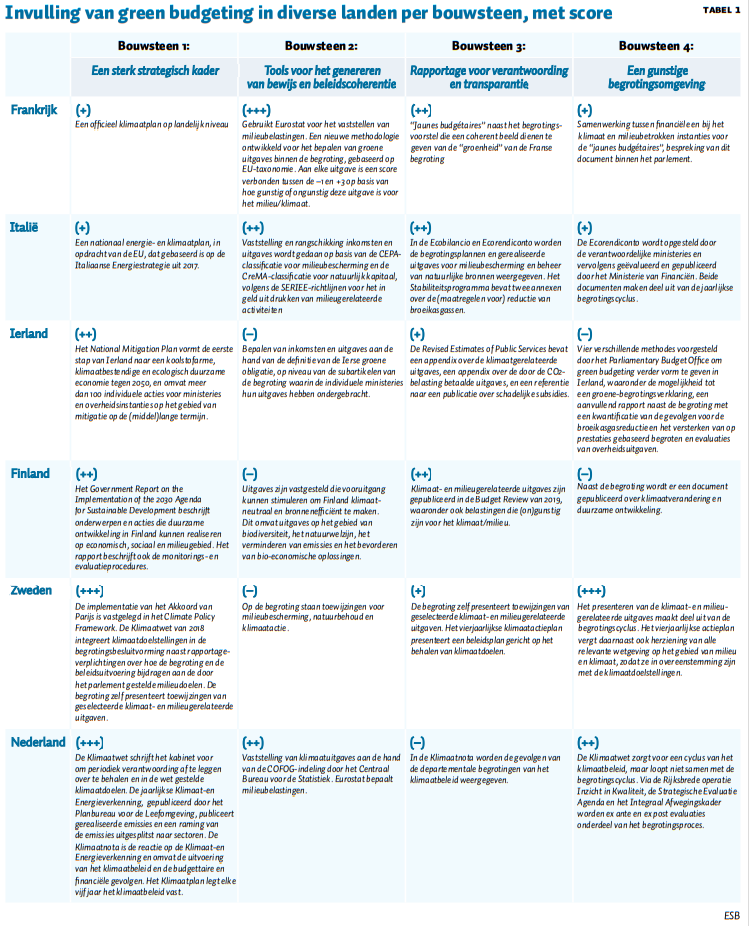

In dit artikel worden de buitenlandse praktijken vergeleken aan de hand van de vier door de OESO opgestelde bouwstenen (OESO, 2021).

De eerste bouwsteen is een sterk strategisch kader. Door een sterk strategisch kader op te zetten, in de vorm van duidelijk uiteengezette prioriteiten en doelstellingen, kunnen beslissingen over inkomsten en uitgaves worden genomen die in lijn zijn met de klimaat- en milieudoelstellingen.

Daarnaast kunnen tools voor het genereren van bewijs en beleidscoherentie helpen met het genereren van bewijs over hoe begrotingselementen van invloed kunnen zijn op de klimaat- en milieudoelstellingen – hieronder valt bijvoorbeeld het indelen in groene (of grijze) uitgaves, en het vereisen van milieueffectbeoordelingen bij nieuw beleid.

Met deze tools kan er vervolgens ook voldaan worden aan de eis voor adequate rapportage aan parlement en maatschappij, bijvoorbeeld in de vorm van een groene begrotingsverklaring.

Als laatste voorziet een modern begrotingskader in een gunstige begrotingsomgeving voor green budgeting. Dit houdt in dat er een begrotingskader bestaat waarin er verbanden zijn tussen doelstellingen en prioriteiten in de begroting en waar er beleidskeuzes worden gemaakt op grond van bewijs.

Vergelijking van landen

Tabel 1 vat de activiteiten van diverse landen op het gebied van green budgeting samen. Dit zijn de OESO-landen waarvan publiek beschikbare informatie over green budgeting te vinden is. Wat uit de tabel blijkt, is dat Nederland in vergelijking met de andere landen een sterk strategisch kader en een bijkomende gunstige begrotingsomgeving heeft. Ook Zweden scoort hoog op die bouwstenen. Omdat men in de strategische kaders ook aandacht schenkt aan beleidsuitvoering en evaluatieprocedures, wordt er een cyclus opgesteld voor het klimaatbeleid. Voor Zweden loopt deze cyclus gelijk met de begrotingscyclus, in Nederland is er een aparte klimaatborgingscyclus.

Op het gebied van het classificeren van klimaat- en milieu-uitgaves, is Frankrijk de koploper. Frankrijk maakt gebruik van EU-taxonomie om uitgaves te ordenen, waardoor er internationale vergelijking mogelijk is, net als in Italië en Nederland, maar verbindt daarnaast ook een score aan elke uitgave en inkomst op basis van hoe gunstig, of ongunstig, deze is voor het klimaat. Voornamelijk het vermelden van ongunstige inkomsten en uitgaves maakt Frankrijk tot koploper wat betreft deze bouwsteen, aangezien Frankrijk als enige op deze manier een integraal beeld creëert van de gehele begroting. Ierland, Finland en Zweden hebben allemaal een eigen definitie van wat ‘groen’ inhoudt, wat internationale vergelijking bemoeilijkt.

Op het gebied van rapportage, en in vergelijking met de andere landen, doet Nederland het minder goed – niet zozeer omdat Nederland niet rapporteert (dat gebeurt namelijk wel in de vorm van de Klimaatnota) als wel omdat deze documenten niet tegelijk met de begroting worden gepubliceerd. Door de genoemde activiteiten samen te laten lopen met de begrotingscyclus, kunnen bijvoorbeeld ook de uitkomsten van de Klimaat- en Energieverkenning uit datzelfde jaar worden meegenomen, wat nu nog niet gebeurt. Ierland, Finland en Frankrijk besteden in hun rapportage ook aandacht aan ongunstige uitgaves en inkomsten – ofwel aan de hand van scores zoals in Frankrijk, of door het presenteren van schadelijke subsidies zoals in Ierland en Finland.

Discussie

Nederland heeft de eerste bouwsteen van green budgeting, zoals door de OESO geformuleerd, al goed uitgewerkt. Maar bij de andere drie bouwstenen is nog winst te behalen, vooral wat betreft de rapportage voor verantwoording en transparante. Met betere rapportage komt men ook tegemoet aan de wens van de Tweede Kamer. In de gesprekken die ik voerde met medewerkers van het ministerie van Financiën kwam naar voren dat er veel Kamervragen over de klimaatgevolgen van bepaalde budgettaire maatregelen werden gesteld en dat die nu nog niet altijd beantwoord kunnen worden.

Bij het samenlopen van bijvoorbeeld de Klimaat- en Energieverkenning met de begrotingscyclus kunnen tegelijkertijd de bevindingen worden meegenomen tijdens het begrotingsproces, en kan er op kortere termijn actie worden ondernomen als het beleid tekortschiet.

Door activiteiten op te sporen (met de Europese CEPA en CReMA) die het milieu en de natuurlijke hulpbronnen beschermen, evenals de inkomsten en uitgaven die ongunstig zijn voor het klimaat, kan er worden voorkomen dat er lacunes zijn binnen het algehele beleid. Zo worden bijvoorbeeld ook beleidsmaatregelen met een negatief effect op klimaat en milieu – waaronder bijvoorbeeld subsidies of belastingvoordelen voor grijze energie – opgespoord.

Idealiter leveren green-budgeting-praktijken uiteindelijk een integraal overzicht op dat duidelijk laat zien wat voor invloed al de verschillende beleidsmaatregelen hebben op de te behalen klimaat- en milieudoelstellingen.

Literatuur

Bova, E. (2021) Green budgeting practices in the EU: a first review. Europese Commisse, Discussion Paper, 140.

Brink, C., J. Notenboom en H. Vollebergh (2021) Europese Green Deal dwingt tot aanscherping Nederlands klimaatbeleid. ESB, 106(4800), 360–363.

OESO (2021) Paris Collaborative on Green Budgeting. Tekst te vinden op www.oecd.org.

Paris Collaborative on Green Budgeting (2021) OECD Green Budgeting Framework: highlights. Parijs: OECD Publishing.

Schoenmaker, D. (2020) Laat klimaatbeleid deel uitmaken van begrotingscyclus. ESB, 105(4784), 176–177.

Auteur

Categorieën