De investeringen als aandeel van het bruto binnenlands product zijn sinds 1995 licht gedaald, ondanks een herstel in de laatste jaren. Hoe komt dat? Een blik op de rol van de woningmarkt, ICT, en het aandeel kleine bedrijven in de economie.

In het kort

– Door de woningmarktcrash daalden de investeringen in nieuwbouwwoningen fors tussen 2008 en 2013.

– Investeringen zijn goedkoper geworden dankzij de continue vooruitgang en steeds lagere prijzen in de ICT.

– Kleine bedrijven die relatief weinig investeren zijn de laatste tien jaar dominanter geworden in de economie.

De dalende investeringsquote – de bruto-investeringen in vaste activa als aandeel van het bruto binnenlands product (bbp) – tot 2015 heeft tussen economen tot veel debat geleid (kader 1). Geen wonder, want lagere investeringen zorgen voor een rem op de productiviteitsontwikkeling, die een motor is van de economische groei (Jonkers, 2019).

Kader 1 – Definitie investeringsquote

De investeringsquote geeft aan welk gedeelte van de economische activiteit van een land aangewend wordt voor investeringen. De bruto-investeringen betreffen de aanschaf van tijdens een productieproces inzetbare productiemiddelen die hierbij niet direct worden opgebruikt, zoals bijvoorbeeld een gebouw of een machine. Dit in tegenstelling tot goederen of diensten die tijdens het productieproces opgebruikt worden: het ‘intermediaire verbruik’. Bij grensgevallen wordt er volgens internationale afspraken van vaste activa gesproken wanneer ze ten minste gedurende één jaar bruikbaar zijn.

Hoewel ze niet worden opgebruikt, kunnen vaste activa in de loop der jaren wel in waarde verminderen door slijtage of doordat de techniek veroudert. Voor dit verouderingsproces schrijven producenten af. Bij ‘bruto-investeringen’ zijn die afschrijvingen niet van de waarde van de investeringen afgetrokken, bij ‘netto-investeringen’ wel.

De bruto-investeringen omvatten de investeringen in zowel materiële activa als immateriële activa. Bij dat laatste gaat het voornamelijk om investeringen in computerprogrammatuur en databanken, en in onderzoek en ontwikkeling. Investeringen in onderzoek en ontwikkeling bestaan uit de waarde van uitgaven voor creatief werk dat systematisch wordt ondernomen ter vergroting van de hoeveelheid kennis.

Ook de veranderingen in voorraden en in het saldo van de aan- en verkopen van kostbaarheden worden aan de investeringen toegekend. Tot slot worden gebruikte investeringsgoederen soms aan huishoudens of het buitenland verkocht. Deze verkopen van gebruikte vaste activa zijn negatieve investeringen of desinvesteringen. Eurostat (2014) geeeft de precieze afbakening van de investeringen.

Er zijn in de loop der jaren vele verklaringen aangedragen voor de achterblijvende investeringsquote. Zo laat De Haan (2014) zien dat de globalisering een rol speelt: de investeringen in Nederland zijn gedaald doordat ondernemingen hun productiefaciliteiten verplaatsen naar lagelonenlanden, en soms ook hun materieel elders inhuren. Daarnaast is het mogelijk dat de toenemende ‘verdienstelijking’ van de Nederlandse economie de investeringen geen goed heeft gedaan. De investeringsquote ligt, volgens cijfers van het Centraal Bureau voor de Statistiek (CBS), in de dienstensector namelijk lager dan in de goederen producerende bedrijfstakken.

In dit artikel analyseer ik de rol van een aantal andere deelverklaringen, namelijk de rol van de woningmarkt, de ICT en het toegenomen aandeel van kleine bedrijven in de economie.

Dalende investeringsquote

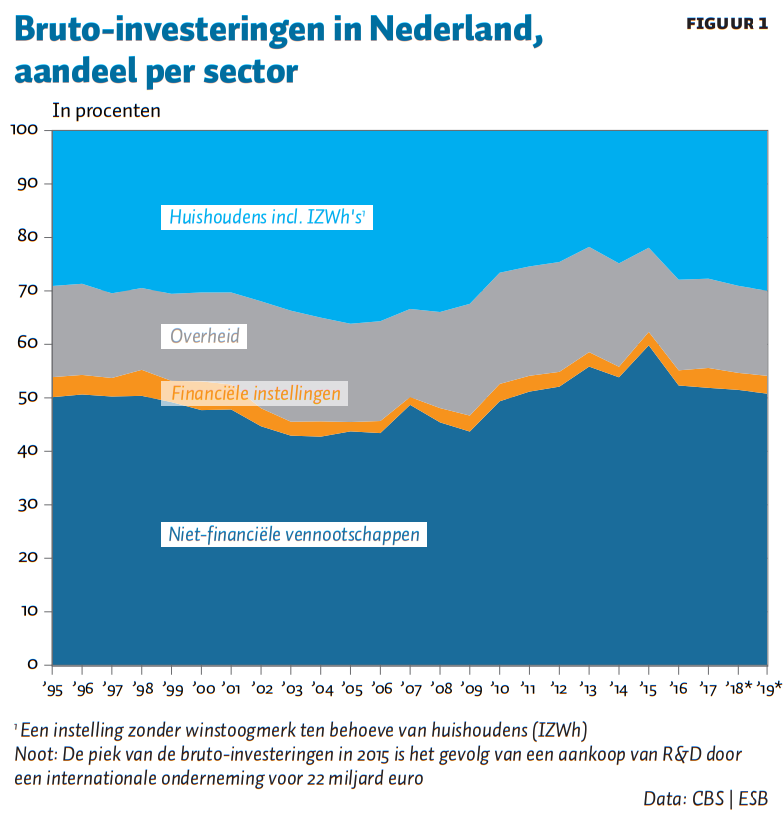

Zowel bedrijven, huishoudens als de overheid investeren. Niet-financiële vennootschappen zijn in Nederland verantwoordelijk voor de helft van alle investeringen, gevolgd door de investeringen door huishoudens (dertig procent; dat zijn vooral nieuwbouwwoningen) en de overheid (zestien procent), zie figuur 1. Hoewel het aandeel van de verschillende sectoren in de totale investeringen over de tijd schommelt, was de verdeling in 2019 per saldo niet wezenlijk anders dan in 1995.

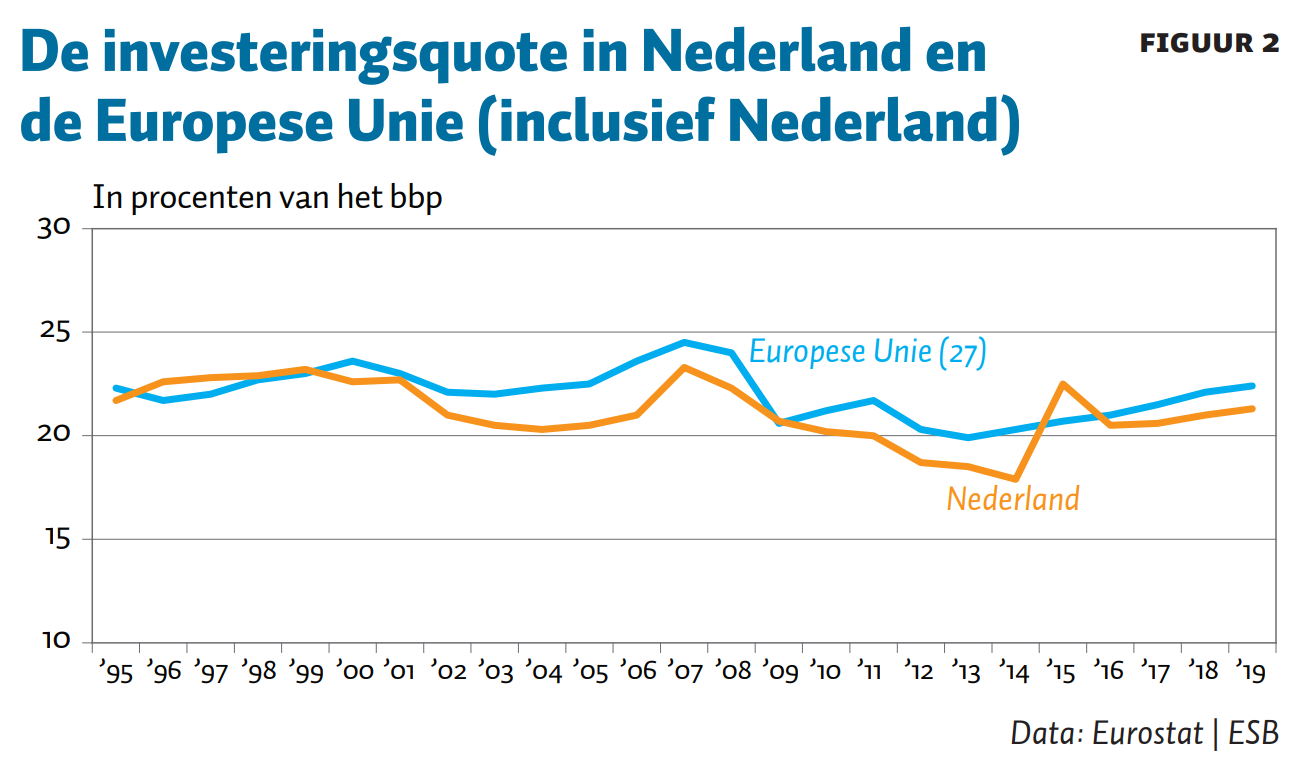

De totale investeringen als aandeel van het bbp zijn in dezelfde periode licht gedaald. Figuur 2 laat zien dat de investeringsquote sinds de jaren negentig tot aan 2015 trendmatig afnam, zowel in Nederland als in de rest van Europa. De laatste jaren is de investeringsquote echter weer gestegen, maar bleef in 2019 nog nipt onder het niveau van 1995.

Een belangrijke oorzaak voor de daling van het aandeel van de investeringen tussen 2008 en 2014 is de diepe crisis op de woningmarkt. Als gevolg hiervan krompen ook de investeringen in nieuwbouwwoningen. Dit is goed terug te zien in de krimp van het huishoudensaandeel in de totale investeringen in figuur 1. Omdat de investeringen in nieuwbouwwoningen bijna een kwart van de totale investeringen uitmaken, drukte deze ontwikkeling een stempel op het verloop van de totale investeringsquote in Nederland.

Daarnaast leidde het uitblijven van substantiële economische groei na de financiële crisis tot een onderbenutting van bestaande kapitaalgoederen, en dus tot onvoldoende prikkels bij bedrijven (en huishoudens) om nieuwe investeringen in Nederland te doen.

In 2015 was er een sterke, maar deels kunstmatige opleving van de investeringsquote: in dat jaar heeft een in Nederland ingezeten onderdeel van een grote internationale onderneming voor 22 miljard euro aan R&D uit het buitenland aangekocht. De betreffende transactie leidde in 2015 tot een incidentele uitschieter van de investeringen door niet-financiële vennootschappen (CBS, 2018). Zie Jansen et al. (2020) en Nelisse en Hiemstra (2019) voor meer informatie over de invloed van het verplaatsen van intellectueel eigendom op de nationale rekeningen.

Sinds 2016 namen de investeringen onder invloed van de hoogconjunctuur weer sterker toe dan het bbp. Door de toenemende bezettingsgraden was uitbreiding van de productiecapaciteit weer gewenst en steeg de investeringsquote. Ook het herstel van de woningmarkt zorgde ervoor dat de investeringsquote na 2016 weer toenam.

ICT drukte de investeringsquote

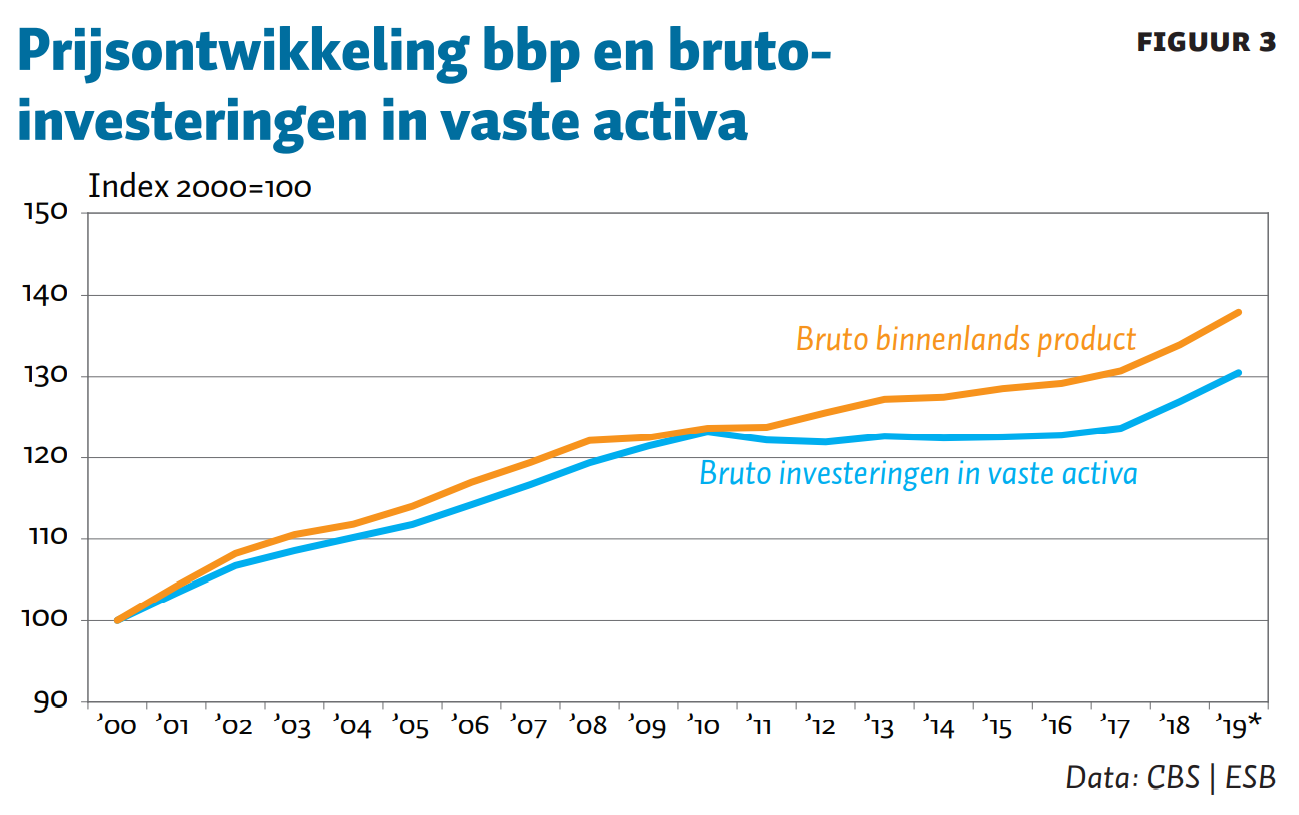

Investeringen stijgen minder in prijs dan het bruto binnenlands product. In Nederland lag, over de afgelopen negentien jaar, de jaarlijkse gemiddelde prijsontwikkeling van de investeringen 0,3 procentpunt onder die van het bbp (figuur 3). Deze lagere gemiddelde prijsontwikkeling van investeringen ten opzichte van die van het bbp heeft een neerwaarts effect op de investeringsquote.

De lagere prijsontwikkeling van investeringen hangt samen met het groeiend aandeel van computers en software in de totale investeringen. Computers zijn onderhevig aan aanzienlijke kwaliteitsverbeteringen als gevolg van de steeds sneller wordende processoren en de betere geheugenchips. De aanschafprijzen van computers stijgen echter nauwelijks. Voor hetzelfde geld kan er een veel betere computer worden gekocht dan enkele jaren daarvoor. Voor deze kwaliteitsverbeteringen wordt er gecorrigeerd bij het bepalen van prijsontwikkelingen in de nationale rekeningen. Hierdoor dalen de prijzen van computers in de nationale rekeningen per saldo sterk (De Haan, 2014).

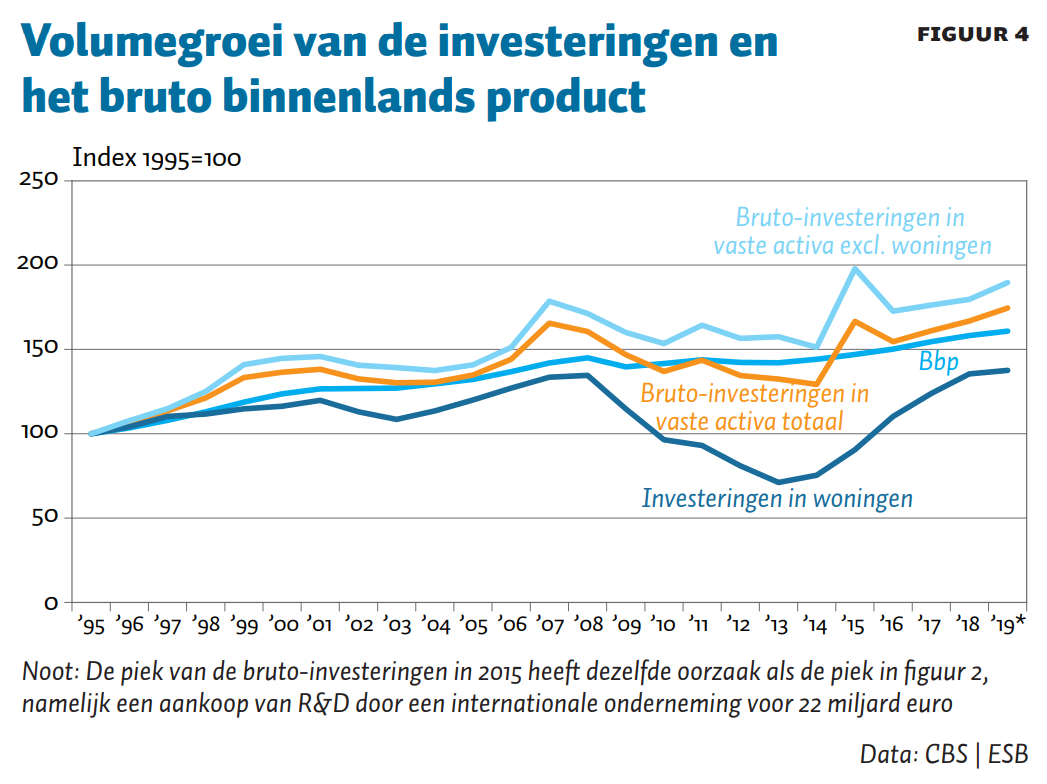

In het investeringsvolume is de waarde van de investeringen gecorrigeerd voor prijsveranderingen. Dan blijkt dat, tussen 1995 en 2019, het volume van de investeringen per saldo sterker is gegroeid dan het volume van het bbp (figuur 4). Alleen tijdens de lange periode van laagconjunctuur na 2008 zorgde de woningcrisis ervoor dat de investeringen tijdelijk terecht kwamen op een lager groeipad dan de rest van de economie. Exclusief de investeringen in woningen bleef de volumegroei van de investeringen gedurende de gehele periode 1995–2019 echter wel boven het groeipad van het bbp.

Ook aandeel kleine bedrijven speelt een rol

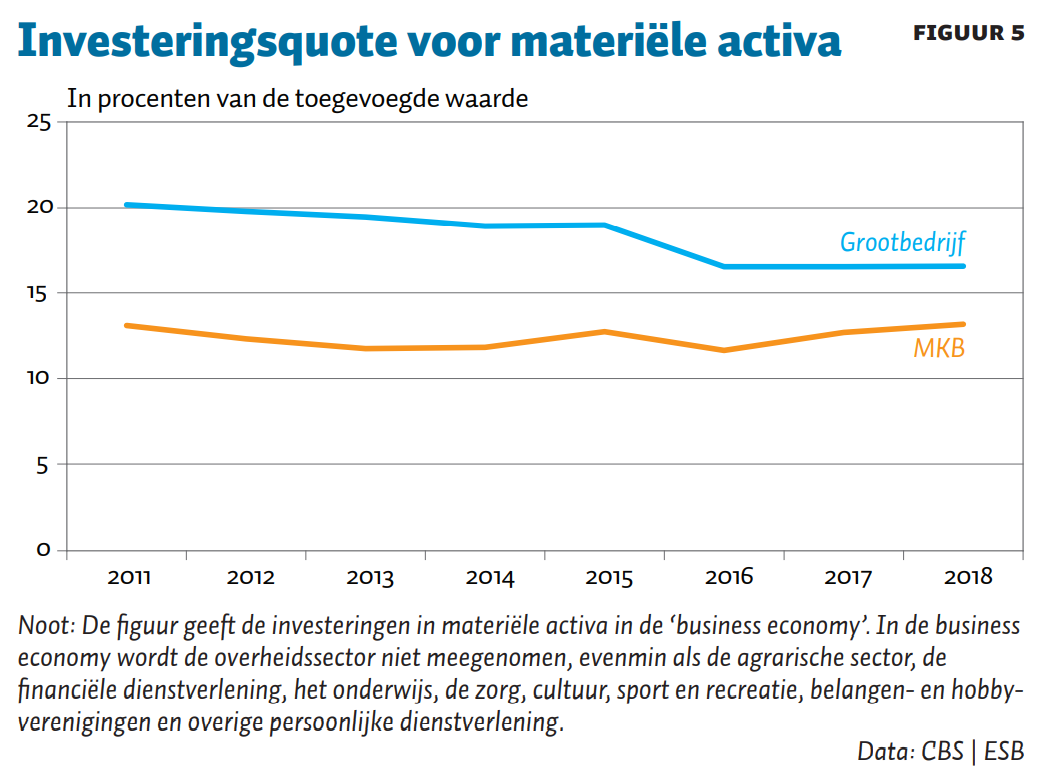

Naast ICT heeft ook de toename van het aantal kleine bedrijven in Nederland de investeringsquote gedrukt. Het aantal bedrijven met één werkzame persoon is volgens cijfers van het CBS de laatste tien jaar sterk toegenomen – van 888.000 begin 2011 tot 1,5 miljoen begin 2021. En ook is hun aandeel in de Nederlandse economie in termen van toegevoegde waarde toegenomen. Het aantal bedrijven met meer dan 250 werkzame personen stagneerde juist bij net iets meer dan 3.000.

Kleine bedrijven investeren naar verhouding minder dan grote bedrijven (figuur 5). In 2018 investeerden bedrijven met meer dan 250 werknemers zeventien procent van de toegevoegde waarde in materiële vaste activa, bedrijven tussen de 2 en 250 werknemer dertien procent en bedrijven met één werkzame persoon negen procent (in 2017).

Dat kleinere bedrijven naar verhouding minder investeren is niet verrassend – ze zijn immers minder kapitaalintensief dan grotere bedrijven (De Bondt, 2019). Daarnaast zijn er relatief veel zelfstandigen zonder personeel actief in de zakelijke dienstverlening en de cultuursector – twee sectoren waarin de investeringsquote gemiddeld al een stuk lager is.

Het grotere aandeel van kleinere bedrijven in de economie lijkt ook niet te hebben geleid tot verschuivingen van investeringen naar het grootbedrijf, bijvoorbeeld doordat zelfstandigen gebruik zijn gaan maken van het kapitaal van het grootbedrijf. Integendeel, de investeringsquote van het grootbedrijf is zelfs afgenomen, terwijl tegelijkertijd de investeringsquote van het mkb bijna gelijk bleef. De investeringsquote wordt dus zowel gedrukt door een groter aandeel van het mkb in de economie, als door de dalende investeringsquote van het grootbedrijf. Vervolgonderzoek zal moeten uitwijzen waarom juist het grootbedrijf te maken heeft met een dalende investeringsquote voor de materiële activa, en hoe structureel dit fenomeen is.

Conclusie

Tijdens de periode van laagconjunctuur tussen 2009 en 2014 bleven de investeringen achter bij het bbp. De voornaamste oorzaak hiervoor was de vastgelopen woningmarkt, want de investeringen door huishoudens in nieuwbouwwoningen daalden zeer sterk. Tijdens de periode van hoogconjunctuur na 2014 steeg de investeringsquote weer. Dit kwam door het herstel op de woningmarkt, en daarnaast doordat bedrijven hun productiecapaciteit weer wilden uitbreiden vanwege de verhoogde vraag naar hun producten.

Toch bleef de investeringsquote ook in 2019 nog nipt onder het niveau van 1995. Dat komt mede doordat de prijs van belangrijke investeringsgoederen als computers en software veel minder steeg dan die van de overige goederen. In volume stegen de investeringen juist sterker dan het bbp.

Daarnaast is sinds het begin van de twintigste eeuw de zzp’er steeds belangrijker geworden. Niet alleen kwamen er veel meer bij, maar ook zijn ze verantwoordelijk voor een toegenomen aandeel in de Nederlandse economie in termen van toegevoegde waarde. Dit zorgt voor een drukkend effect op de investeringen, want de gemiddelde investeringsquote van zzp’ers en het mkb is lager dan die van het grootbedrijf.

Naast de ICT en het grotere aandeel van kleine bedrijven in de economie kunnen ook andere factoren ervoor gezorgd hebben dat de investeringsquote in 2019 onder het niveau van 1995 lag. Zo blijft het vooralsnog een open vraag waarom de investeringsquote voor materiële activa van het grootbedrijf na 2011 gedaald is, en of dit ook geldt voor de immateriële activa.

Literatuur

Bondt, H. de (2019) Lagere productiviteit door groei zelfstandigen. CBS Publicatie, december.

CBS (2018) Nationale rekeningen Revisie 2015. CBS Publicatie, 24 mei.

Eurostat (2014) Europees systeem van nationale en regionale rekeningen – ESR 2010. Te vinden op eur-lex.europa.eu.

Haan, M. de (2014) De dalende investeringsquote. CBS Publicatie, 10 september.

Jansen, J., H. Been en R. Nelisse (2020) Multinationals vertekenen economische statistiek. ESB, 105(4787), 315–317.

Jonkers, W. (2019) De invloed van de toename van het aantal gewerkte uren op de productiviteit. CBS Publicatie, 20 december.

Nelisse, R. en L. Hiemstra (2019) Invloed multinationale ondernemingen op de Nationale rekeningen: zetelverplaatsingen en handel in intellectueel eigendom. CBS Publicatie, 12 juli.

Auteur

Categorieën