‘Hypotheekkrediet helpt eigenwoningbezitters bij het opbouwen van vermogen’ is het veel gehoorde devies bij banken en de overheid. Echter, op een collectief niveau vergroot de toegang tot hypotheekkrediet de vermogensongelijkheid tussen woningbezitters en huurders en ook tussen woningbezitters onderling.

In het kort

– Toegang tot hypotheekkrediet leidt tot een verslechtering van de positie van de meerderheid van de kopers en alle huurders.

– Het resultaat is een grotere, en alsmaar toenemende vermogensongelijkheid.

– Het is ineffectief om de ontoegankelijkheid van de huizenmarkt te bestrijden via meer toegang tot hypotheekkrediet.

Sinds de jaren negentig heeft de overheid het eigenwoningbezit beleidsmatig gestimuleerd. Meerdere kabinetten bestempelden de toegankelijkheid van koopwoningen voor lagere inkomens tot beleidsdoelstelling. Zo omschreef Heerma, een eerdere staatssecretaris voor Volkshuisvesting “het vergroten van de toegankelijkheid van de koopsector voor de lagere-inkomensgroepen” als “een belangrijke beleidsopgave” (Heerma, 1989). Een eigen woning zou kunnen bijdragen aan “de realisering van wenselijke maatschappelijke doelen als bezits- en vermogensvorming”, zo schreven Remkes en Pronk (2000), toenmalig staatssecretaris resp. minister van VROM, in een beleidsnota in 2000. De hypotheekrenteaftrek, die in Nederland een lange traditie heeft, werd gezien als een middel daartoe, want zo zou een grotere groep toegang krijgen tot vermogensopbouw.

In het kort

Dit artikel is het resultaat van onderzoek verricht in een eerdere functie, met steun van het Duitsland Instituut Amsterdam en de Universiteit van Amsterdam

Ook in de filosofische literatuur wordt toegang tot hypotheekkrediet centraal gesteld. Het zou toegang bieden tot privaat bezit (Meyer, 2018) en een verdere escalatie voorkomen van vermogensongelijkheden voorkomen (Herzog, 2016).

In het kort

Dit artikel maakt deel uit van het dossier ‘Regie op Wonen.’

Het idee dat hypotheekkrediet individuen helpt om vermogen op te bouwen via een eigen woning is tot op de dag van vandaag relevant en actueel. Het Centraal Planbureau publiceerde onlangs nog een nota over de rol van eigenwoningbezit bij vermogensopbouw gedurende de levensloop (Ciurila et al., 2021). De PvdA pleitte in haar verkiezingsprogramma voor ‘sociale huurkoop’: het makkelijk kunnen aankopen van sociale huurwoningen, zodat ook huurders vermogen opbouwen (PvdA, 2021). Ook in het coalitieakkoord staat een soortgelijke maatregel (Coalitieakkoord, 2021).

Met andere woorden, de focus op vermogensopbouw legitimeert beleid dat burgers toegang geeft tot meer hypotheekkrediet: de hypotheekrenteaftrek en het behoud van honderd procent loan-to-value-ratio’s. Maatregelen die, met uitzondering van de ‘jubelton’ (eenmalige hoge schenkingsvrijheid), in het regeerakkoord niet worden teruggedraaid of ingeperkt.

In dit artikel laat ik zien dat in de filosofische literatuur en in het beleid een belangrijke denkfout wordt gemaakt die de kloven tussen huurders en kopers, maar ook die tussen huizeneigenaren onderling verder vergroot. Hypotheekkrediet kan nooit ‘iedereen’ toegang bieden tot betaalbare huisvesting. De vermogensopbouw die de meeste burgers bereiken op de huizenmarkt verbetert hun positie op diezelfde markt niet. Op de huizenmarkt doet uiteindelijk alleen de relatieve biedingskracht van het individu ten opzichte van andere burgers ertoe, en niet iemands absolute vermogen.

De denkfout

Het idee dat hypotheekkrediet lagere en middeninkomens toegang kan bieden tot vermogensopbouw, en zo de ongelijkheid in vermogensopbouw kan beperken, is het duidelijkst terug te vinden in de politieke filosofie. Zo gelooft de filosoof Herzog (2016) dat een gebrek aan toegang tot meer gereguleerde vormen van krediet bestaande vermogensongelijkheden verergert. Diegenen zonder toegang tot krediet met lagere rente, moeten terugvallen op een woekerkrediet met hogere rentekosten. Op die manier wordt hen de facto de toegang tot een eigen woning of een dure opleiding ontzegd.

Meyer (2018) gaat nog een stap verder, en pleit voor een zogenaamd recht op krediet. Omdat krediet toegang kan bieden tot vormen van eigenaarschap, legitimeert een recht op krediet de exclusiviteit van privaat eigendom. Krediet zou namelijk ook anderen de kans bieden om ‘eigenaar’ te worden.

De impliciete aanname in dit argument is dat de effecten van het toegang verschaffen tot krediet voor één individu gelijk zijn aan de effecten van toegang tot krediet voor een aanzienlijk deel van de populatie. Dat is een zogenaamde ‘fallacy of composition’-fout, die ontstaat wanneer er aangenomen wordt dat de systemische effecten hetzelfde zijn als de individuele effecten.

Op de huizenmarkt zijn de systemische effecten niet gelijk aan de individuele effecten, vanwege ten eerste het effect van hypotheekkrediet op de huizenprijzen, en ten tweede de verdelingseffecten van de stijgende huizenprijzen.

Hypotheekkrediet stuwt huizenprijzen op

Allereerst heeft hypotheekkrediet effect op de huizenprijzen. Als een individu toegang krijgt tot hypotheekkrediet, terwijl de rest van de populatie dat niet krijgt, dan heeft dit geen significant effect op de prijs van woningen en dus op de toegankelijkheid ervan. Echter, bij hypotheekkrediet zijn de effecten voor het individu en de grotere subgroep – in dit geval huizenbezitters – niet hetzelfde. Op de Nederlandse huizenmarkt heeft wat men kan betalen, en dus de hoeveelheid beschikbare hypotheekkrediet, een grote invloed op de huizenprijs (DNB, 2020). Additionele toegang tot hypotheekkrediet stuwt dus de prijzen op. Dit komt omdat op de huizenmarkt het aanbod nauwelijks reageert op de vraag naar huizen (CPB, 2017). Er is eigenlijk niet tegenop te bouwen.

De verdelingseffecten

Bovendien is het zo dat dure woningen in absolute zin sneller in waarde stijgen dan goedkopere woningen (Zuidberg, 2021). Bij stijgende prijzen nemen daarom over de tijd de absolute maar vaak ook de relatieve verschillen tussen huizeneigenaren toe. Dit maakt het in een lagere uitgangspositie erg lastig om in de loop van de tijd ten opzichte van andere huizeneigenaren een betere relatieve biedpositie te verwerven. Instappen op de woningmarkt voorkomt wel een verdere achteruitgang ten opzichte van de biedpositie van huurders.

De crux is dat de verschillen in onderpand – bruto-inkomen of vermogen – op de huizenmarkt niet verkleind maar vergroot worden. Het onderpand bepaalt de hoogte van de maximale hypotheek, in het Engels iemands leverage, en daarmee ook de biedpositie. Wat iemand kan bieden heeft grote invloed op de te behalen winst.

Dat de verschillen in onderpand vergroot worden, is onvermijdelijk. Een onderpand, in de vorm van inkomen of vermogen, reduceert het risico op het niet aflossen van de hypotheek, en zorgt zo voor de kredietwaardigheid van het individu. Tornen aan hypotheek- of leennormen kan, zoals we tijdens de financiële crisis van 2008 gezien hebben, de financiële stabiliteit van de economie als geheel bedreigen. Het is daarom onontkoombaar dat het startinkomen en vermogen van een individu de hoogte van de maximale hypotheek zullen bepalen. Dit is echter niet zonder gevolgen voor de vermogensongelijkheden die voortkomen uit de huizenmarkt.

Modelanalyse verdelingseffect

Door middel van een model zal ik laten zien dat onder de huidige condities – van stijgende huizenprijzen – de relatieve en absolute verschillen tussen inkomens- en vermogensgroepen op de huizenmarkt toenemen. Dit effect begint bij het onderpand.

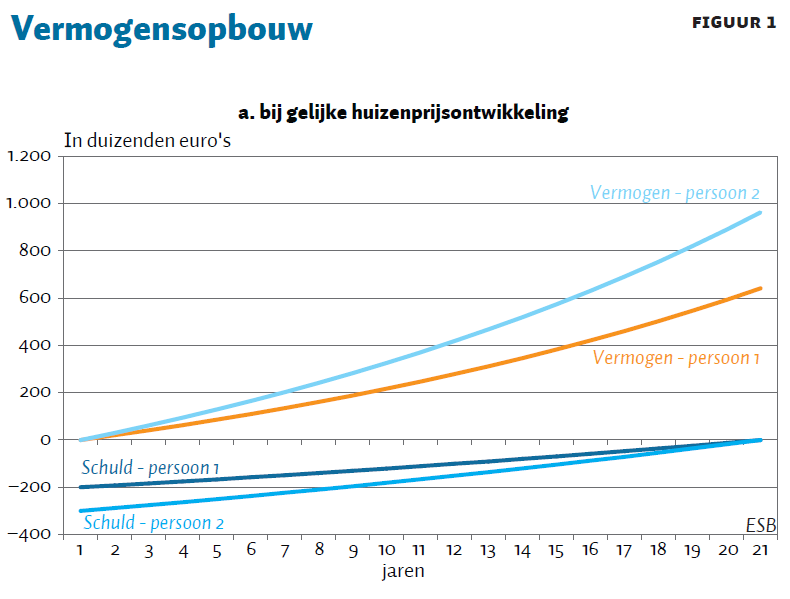

Om het verdelingseffect van een verschillend onderpand te illustreren, gebruik ik twee fictieve individuen in drie verschillende condities: (a) gelijke huizenprijsgroei; (b) ongelijke huizenprijsgroei; en (c) het effect van inbreng van eigen vermogen. Persoon 2 heeft 150 procent van het bruto-inkomen van persoon 1.

Gelijke huizenprijsgroei

De eerste persoon kan met zijn lagere inkomen een hypotheek krijgen van 200.000 euro, terwijl de tweede persoon, met een 150 procent hoger bruto-inkomen, een hypotheek kan krijgen van 300.000 euro. Beide individuen hebben geen startkapitaal.

Met een rente van 2,22 procent en een gemiddelde huizenprijsgroei van 6 procent per jaar, zijn na 20 jaar de vermogens van beide individuen gestegen tot respectievelijk 641.400 en 962.100 euro (figuur 1a).

De twee personen hebben in absolute zin dus een aardig vermogen opgebouwd, maar het absolute verschil in vermogen tussen beiden is toegenomen van 0 euro tot 320.700 euro.

De relatieve biedingspositie van beide individuen op de huizenmarkt, hun vermogen plus de maximale hypotheek die ze kunnen afsluiten, is echter wel gelijk gebleven. Hierbij neem ik aan dat beide inkomens gelijk stijgen (met twee procent per jaar) en dat bij lagere loan-to-value-ratio’s de rente daalt. In het eerste jaar was de biedpositie van individu 1 ten opzichte van individu 2 (0 + 200.000) / (0 + 300.000) gelijk aan 2/3. Na twintig jaar is de biedingskracht gestegen tot 949.000 / 1,4 miljoen is circa 2/3. In een wijk met een gelijke vierkantemeterprijs zou het eerste individu na twintig jaar dus nog steeds 2/3 van het huis van het tweede individu kunnen kopen. Bij een gelijke huizenprijsgroei hebben beide personen dus in absolute zin extra vermogen opgebouwd, en hebben zij relatief nog gelijke biedingskracht op de huizenmarkt.

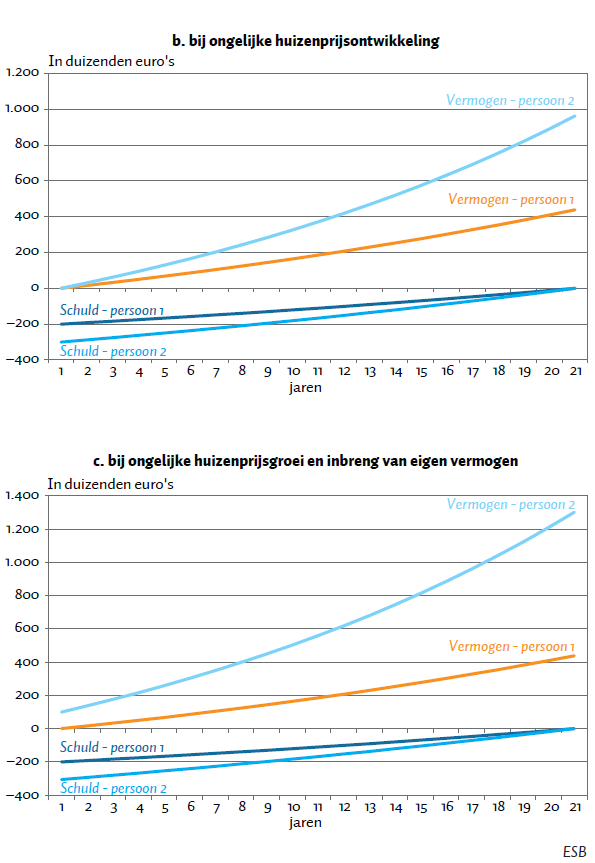

Ongelijke huizenprijsgroei

In het eerste voorbeeld is de aanname dat alle huizenprijzen procentueel even hard groeien, onafhankelijk van de locatie. In werkelijkheid verschillen echter de relatieve en de absolute huizenprijsgroei per regio en per prijsklasse van elkaar. Uit empirisch onderzoek op de Nederlandse huizenmarkt tussen 2006 en 2018 blijkt dat de WOZ-waarde van huizen in rijkere wijken meer toenam dan van huizen in armere wijken (Arundel en Hochstenbach, 2020). Recent onderzoek van Zuidberg (2021) laat zien dat de prijzen van huizen in dure wijken in de Randstad tussen 2014 en 2020 niet alleen in absolute zin, maar ook in relatieve zin sneller stegen dan daarbuiten.

Het is dus waarschijnlijk dat de aanname van een gelijke huizenprijsgroei in het eerste voorbeeld niet waarheidsgetrouw is. Daarom neem ik in het volgende voorbeeld een ongelijke huizenprijsontwikkeling aan. Persoon 2 heeft een huis gekocht in de Randstad, terwijl het huis van persoon 1 buiten de Randstad staat. In de Randstad ‘groeien’ huizen in deze periode met zes procent, terwijl dat buiten de Randstad vier procent is.

Na twintig jaar is het absolute vermogensverschil tussen beide individuen opgelopen tot 523.900 euro (figuur 1b). Ook is, door het verschil in huizenprijsgroei, de biedingskracht van persoon 1 ten opzichte van persoon 2 nu afgenomen van 0,67 tot 0,52.

Het eerste individu kan na twintig jaar dus bij een gelijke vierkantemeterprijs nog maar net de helft van het huis van het tweede individu kopen, terwijl dat eerst 2/3 was. In absolute zin heeft persoon 1 dus vermogen opgebouwd, maar wel is de relatieve positie op de huizenmarkt van dit individu ten opzichte van persoon 2 achteruitgegaan.

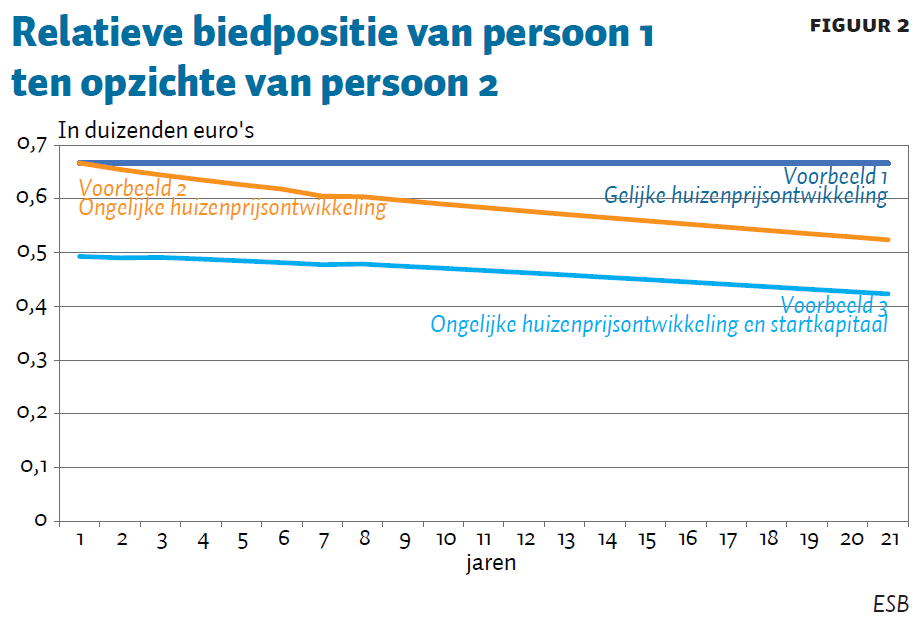

Het effect van inbreng van eigen vermogen

Ten slotte heeft ook de inbreng van eigen vermogen een versterkend effect op de ongelijkheden op de huizenmarkt. Het meebrengen van eigen vermogen brengt de hypotheekrente omlaag, zo blijkt uit een snelle inventarisatie van hypotheekrentes bij Nederlandse banken (zie de appendix bij de online versie van dit artikel). Uit economische modellen blijkt ook dat rentes over het algemeen hoger zijn voor mensen met minder vermogen (Bowles, 2004).

Als we aannemen dat persoon 2 een extra ton vermogen tot zijn of haar beschikking heeft, bijvoorbeeld vanwege een schenking van rijke ouders, worden de verschillen tussen persoon 1 en 2 vergroot (figuur 1c). Met deze extra 100.000 euro kan de persoon een groter huis kopen van 400.000 euro. Door de inbreng van de 100.000 euro betaalt hij/zij bovendien een lagere rente van 2,02 procent, in plaats van 2,22 procent, omdat de verhouding tussen de marktwaarde en de hypotheek lager ligt (zie tabel 1, 2 en 3 in de online appendix). Vanwege die lagere rente neemt de maximale hypotheek toe met bijna 6.000 euro. Persoon 2 kan nu een huis met een waarde van 408.000 euro kopen. Na twintig jaar is het absolute vermogensverschil tussen de twee huizeneigenaren 863.300 euro. Persoon 1 kan na twintig jaar nog maar 42 procent van het huis van persoon 2 kopen, terwijl dat aan het begin van deze periode nog de helft was.

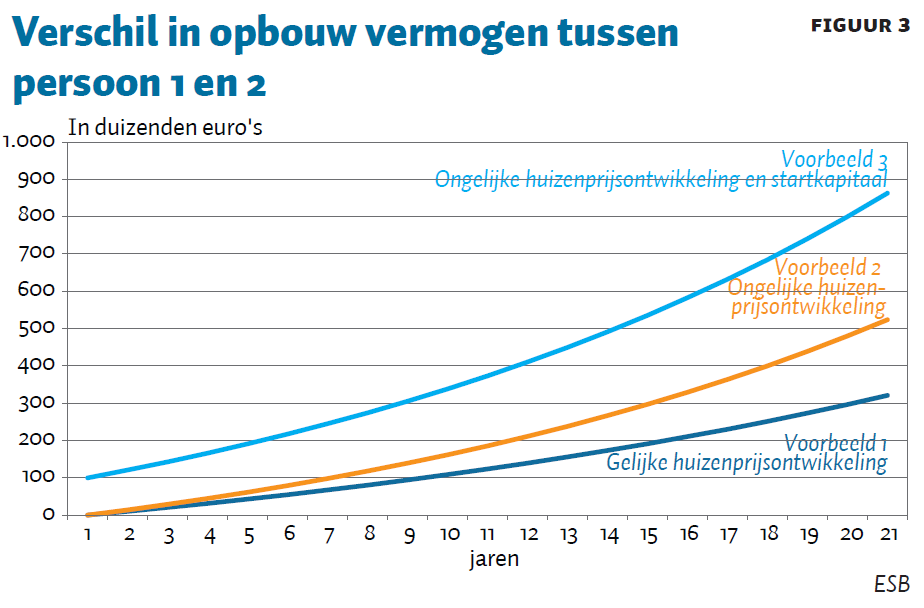

De drie fictieve voorbeelden laten zien hoe bestaande inkomens en vermogensongelijkheden op de huizenmarkt verder worden versterkt. Over de tijd gaat de relatieve biedpositie van persoon 1 ten opzichte van persoon 2 achteruit in het tweede en derde voorbeeld (zie figuur 2). Ook nemen de absolute vermogensverschillen toe (figuur 3), en bij de meer realistische condities van voorbeeld 2 en 3 in meer toenemende mate.

Conclusie

Voor individuen op de woningmarkt die kunnen kiezen tussen huren en kopen is het, zolang de prijzen stijgen, vanuit een rationeel economisch perspectief altijd beter om te kopen. Niet instappen betekent in absolute zin waarschijnlijk minder vermogensopbouw, zo blijkt ook uit een vergelijking van het CPB tussen de vermogensopbouw van kopers en huurders (Ciurila et al., 2021).

Echter, de ongelijkheid in vermogensopbouw gaat verder dan dat en treft ook woningbezitters. Weliswaar behalen woningbezitters bij stijgende prijzen een absolute vermogenswinst. Maar de toegang tot hypotheekkrediet heeft als gevolg dat de meeste woningbezitters er in relatieve zin op achteruitgaan: de relatieve biedpositie van mensen met een wat lager inkomen en weinig inbreng van eigen vermogen (zoals persoon 1 in de modellen) ten opzichte van mensen met een hoger inkomen en/of meer eigen vermogen (zoals persoon 2 in de modellen) verslechtert. Omdat het huizenvermogen per definitie ongelijk verdeeld is, staan meer huizenbezitters in de schoenen van persoon 1 dan van persoon 2. Voor instappende eigenwoningbezitters is het een kwestie van hollen en toch achteruitgaan. De kans om andere al meer vermogende huizenbezitters voorbij te streven, is niet groot.

Bovendien is vermogen al bijzonder ongelijk verdeeld. Momenteel heeft, exclusief pensioenvermogen maar inclusief de eigen woning, de rijkste 20 procent van de huishoudens 78 procent van het vermogen in handen (CBS, 2021). De bruto-inkomensongelijkheid, waarop de hoogte van een hypotheek gebaseerd is, neemt ook al drie decennia toe (Caminada et al., 2021). De huizenmarkt gaat dit tij niet keren, integendeel.

Systemisch creëert de toegang tot hypotheekkrediet een race to the bottom. Men probeert te zorgen dat men niet financieel achteropraakt en kiest voor de maximale hypotheek. Op de markt drijft dit de vraag naar woningen en daarmee de huizenprijs op tot een hoogtepunt. Daardoor nemen de verschillen in vermogensopbouw toe. Met de huizenprijzen stijgt ook de woonquote (het percentage dat huurders en kopers gemiddeld van hun salaris uitgeven aan woonlasten). Het oprekken van leennormen om de huizenmarkt toegankelijker te maken werkt daarom alleen maar als olie op het vuur. De pogingen tot meer inclusie leiden tot meer exclusie. Ook vertalen deze trends zich in toenemende private schulden die de stabiliteit van de Nederlandse economie als geheel ondermijnen (Leigh et al., 2012; OESO, 2012).

Implicaties

De oplossing voor de oververhitte huizenmarkt ligt niet bij het individu, maar bij het collectief. Voor het overgrote deel van de Nederlanders, zowel huurders als huizenbezitters, bevordert hypotheekkrediet de toegang niet. Een duurzame oplossing voor de huidige wooncrisis ligt daarom niet bij de toegang tot hypotheekkrediet maar bij de herverdeling van vermogen en/of het verschaffen van een betaalbare huisvesting via niet-markt-mechanismes.

Het gevoel dat het systeem werkt voor huizenbezitters, ondermijnt een collectieve en dus politieke oplossing. Bovenal zouden huizenbezitters en aspirerende huizenbezitters zich net als huurders moeten realiseren dat in de huidige markt hun positie steeds verder verslechtert, in plaats van verbetert. Het is ook in hun belang om een collectieve oplossing te realiseren. Vermogen opbouwen is leuk, maar betaalbare huisvesting voor iedereen is beter.

Literatuur

ABN Amro (2022) Hypotheekrente in februari 2022. Actuele hypotheekrente op www.abnamro.nl.

Arundel, R. en C. Hochstenbach (2020) Divided access and the spatial polarization of housing wealth. Urban Geography, 41(4), 497–523.

Bowles, S. (2004) Microeconomics: behavior, institutions and evolution. Princeton: Princeton University Press.

Caminada, K., E. Jonge, W. Bos et al. (red.) (2021) Inkomen verdeeld, trends 1977–2019. CBS Publicatie.

CBS (2021) Vermogen van huishoudens; huishoudenskenmerken, vermogensbestanddelen. CBS StatLine. Te vinden op opendata.cbs.nl.

Ciurila, N., B. Kramer, R. Luginbuhl en B. Smid (2021) Sturen naar vermogen: de vermogensopbouw bezien vanuit de levensloop. CPB Policy Brief, mei.

Coalitieakkoord (2021) Omzien naar elkaar, vooruitkijken naar de toekomst: Coalitieakkoord 2021–2025 – VVD, D66, CDA en ChristenUnie. Te vinden op www.kabinetsformatie2021.nl.

CPB (2017) Prijselasticiteit van het woningaanbod. CPB Notitie, 15 augustus.

DNB (2020) Huizenprijs hangt meer samen met financieringsruimte koper dan met woningtekort. DNB Bericht, 16 juli.

Heerma, E. (1989) Volkshuisvesting in de jaren negentig: van bouwen naar wonen. Den Haag: SDU.

Herzog, L. (2016) What could be wrong with a mortgage? Private debt markets from a perspective of structural injustice. The Journal of Political Philosophy, 25(4), 411–434.

ING (2022) Actuele hypotheekrente – scherpe rente – ING – Hypotheken. Te vinden op www.ing.nl.

Leigh, D., D. Igan, J. Simon en P. Topalova (2012) Dealing with household debt. IMF World Economic Outlook, april, 89–124.

Meyer, M. (2018) The right to credit. The Journal of Political Philosophy, 26(3), 304–326.

OESO (2012) Debt and macroeconomic stability: debt and the business cycle. OECD Economics Department Working Paper, 1005. Te vinden op www.oecd-ilibrary.org.

PvdA (2021) Ons plan voor een eerlijker en fatsoenlijker Nederland. Verkiezingsprogramma PvdA.

Rabobank (2022) Overzicht actuele hypotheekrente. Te vinden op www.rabobank.nl.

Remkes, J.W. en J.P. Pronk (2000) Mensen, wensen, wonen: wonen in de 21e eeuw. Nota Wonen, te vinden op www.joostdevree.nl.

Zuidberg, J. (2021) Prijzen koopwoningen stijgen harder in de dure en meest stedelijke wijken. ESB, 106(4803), 504–507.

Auteur

Categorieën