■ Lisa Meijer en René Schulenberg (SZW)

Bijna één op de vijf huishoudens had in 2015 te maken met risicovolle of problematische schulden, of zat in een schuldhulpverleningstraject. Als schulden sterk problematisch worden, is kwijtschelding vaak de enige manier om binnen afzienbare termijn uit de problemen te komen. In het uiterste geval kan een schuldenaar beroep doen op de Wet Schuldsanering Natuurlijke Personen (WSNP). Jaarlijks starten zo’n 10.000 tot 15.000 personen met deze landelijk wettelijke regeling. Het gaat dus om relatief kleine aantallen, maar het risico om in de schuldsanering terecht te komen, verschilt aanzienlijk tussen groepen.

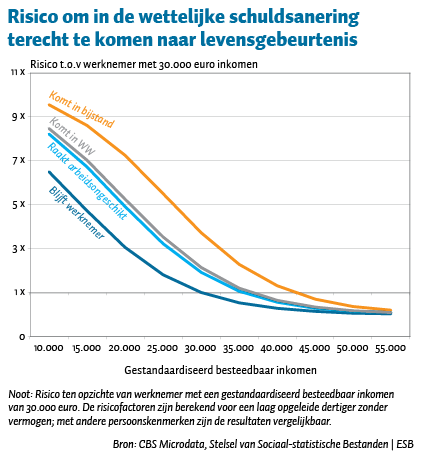

De figuur laat zien dat lage inkomensgroepen het grootste risico lopen. Werknemers met de laagste inkomens hebben bijvoorbeeld tot zeven keer meer kans om in de schuldhulpverlening terecht te komen dan de benchmark. De benchmark bestaat hier uit werknemers met een gestandaardiseerd inkomen van 30.000 euro.

Sommige levensgebeurtenissen, zoals het verlies van een baan, vergroten het risico om in de schuldhulpverlening terecht te komen nog eens extra. Met name werknemers uit de laagste inkomensgroepen die recent in de bijstand terecht zijn gekomen, lopen extra risico ten opzichte van ‘gewone’ werknemers. Zij hebben tot 9,5 keer meer kans om in de WSNP terecht te komen dan een werknemer met een inkomen van 30.000 euro die zijn of haar baan behoudt. Voor werknemers die arbeidsongeschikt worden of in de WW terechtkomen is het risico iets lager: voor de laagste inkomensgroepen is de kans om in de WSNP terecht te komen ongeveer 8,5 keer hoger dan de benchmark.

Auteurs

Categorieën