■ Dirk van der Wal (DNB)

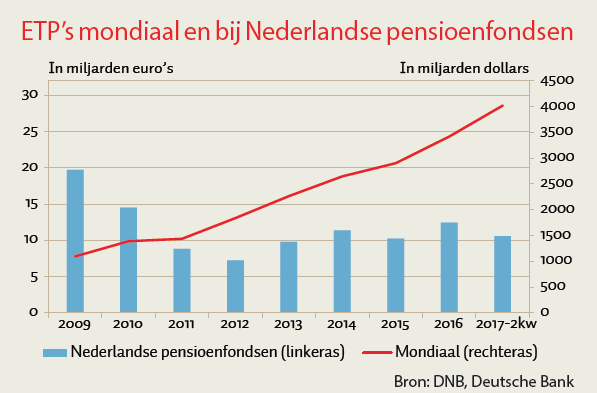

De mondiale groei van exchange traded products (ETP’s) houdt aan; volgens schattingen bedraagt deze markt nu ruim 4.000 miljarddollar. Dat is meer dan een verdubbeling ten opzichte van vijf jaar geleden. ETP’s zijn vaak beursgenoteerde effecten – veelal beleggingsfondsen– die de beleggingen volgen welke deel uitmaken van een zekere index, bijvoorbeeld de S&P500. Beleggers schaffen hiermee een gespreid mandje met beleggingen aan. De beheerkosten van ETP’s zijn laag. Omdat veel van deze indexproducten louter het rendement van de index volgen, worden ze ‘passieve’ beleggingen genoemd. De beheerder van een ETP maakt geen eigen keuze bij de samenstelling van de portefeuille. Bij beleggers zijn ze ook in trek omdat veel ETP’s dagelijks verhandelbaar zijn op de beurs. Daarnaast zijn deze ‘indextrackers’ populair geworden omdat de performance van een aanzienlijk deel van de ‘actief’ beheerde beleggingsfondsen– nog steeds de meerderheid– lager is dan de benchmark. Toch blijkt uit een steekproef dat de vijftig grootste Nederlandse pensioenfondsen hier niet actiever in zijn geworden (figuur).

De laatste vier jaar ligt het gebruik van indexproducten bij pensioenfondsen rond de tien miljard euro, een fractie van de totale beleggingen van pensioenfondsen (1.300 miljard euro). Grotere pensioenfondsen beleggen weinig in ETP’s omdat er goedkopere alternatieven zijn. Door hun omvang kunnen deze pensioenfondsen beter met vermogensbeheerders onderhandelen over de tarieven. Bij ETP’s zijn de kosten voor iedere belegger echter hetzelfde en bovendien kunnen grotere beleggers een index zelf nabootsen. Daarnaast is het terugvorderen van buitenlandse dividendbelasting bij ETP’s lastiger.

Net als bij passief beheerde beleggingsmandaten zijn er dezelfde risico’s aan ETP’s verbonden, bijvoorbeeld tegenpartijrisico (indien de ETP emittent de onderliggende aandelen uitleent), marktkapitalisatierisico (grote bedrijven beïnvloeden de index) en liquiditeitsrisico (hoe actief is de handel?). Voor synthetische ETP’s gebaseerd op swap overeenkomsten komt erbij dat de aanbieder hiervan de onderliggende effecten niet daadwerkelijk in handen heeft. Als de tegenpartij in de problemen komt, hoeft het vaak minder liquide onderpand de gevolgde index niet te weerspiegelen. Daardoor kan een verschil gaan ontstaan tussen de ETP-prijs en de prijs van de onderliggende instrumenten.

Auteur

Categorieën