Met de instelling van het coronaherstelfonds van ruim 800 miljard euro heeft de EU een stap gezet in de richting van een begrotingsunie. Een zelfstandige eurozonebegroting lijkt hierdoor op termijn waarschijnlijker. Maar wat zou zo’n begrotingsunie Nederland kosten? Een verkenning.

In het kort

– Nederland dient rekening te houden met jaarlijkse overdrachten van ongeveer 2,5 procent van het bruto binnenlands product.

– De netto contante waarde van de overdrachten ligt tussen de 645 en 1.075 miljard euro.

– Naast deze kosten zijn er uiteraard ook (niet-) financiële baten. Beiden zijn van belang voor de Nederlandse besluitvorming.

Met de instelling van het EU-NextGeneration-fonds (ook wel Coronaherstelfonds genoemd) van ruim 800 miljard euro, gefinancierd door de uitgifte van EU-obligaties, heeft de EU een stap gezet in de richting van een begrotingsunie.

Het is niet uit te sluiten dat de komende jaren verdergaande stappen zullen worden gezet in die richting, waarbij uiteindelijk een zelfstandige Eurozonebegroting kan ontstaan, met een eigen minister van financiën, gefinancierd uit eigen belastingen en met de uitgifte van eigen obligaties.

Daarom is het voor de Nederlandse besluitvorming van groot belang om zicht te krijgen op de kosten en opbrengsten van een begrotingsunie. Dit artikel beperkt zich tot de directe financiële kosten. We laten dus de opbrengsten van een begrotingsunie voor Nederland buiten beschouwing, net als de niet-financiële opbrengsten en kosten ervan. De directe financiële kosten betreffen de netto-overdrachten tussen landen als gevolg van herverdeling via de gemeenschappelijke begroting.

Een budgettaire unie in de Eurozone

Hoe zou een Eurozone begrotingsunie er uit kunnen zien? Om deze vraag te kunnen beantwoorden moeten we zicht hebben op de taken van de unie, en dus op de grootte van de begroting. We nemen hiervoor de Verenigde Staten als voorbeeld. In de Verenigde Staten bestaat er, naast de begroting van de individuele staten, een federale begroting van ongeveer twintig procent van het bruto binnenlands product (bbp). Deze wordt gefinancierd door federale belastingen. Ook andere relatief gedecentraliseerde muntunies (zoals Canada en Zwitserland) hebben een federale begroting van vijftien à twintig procent van het bbp (Berger et al., 2018).

De omvang van federale begrotingen wordt bepaald door de taken die ze op zich nemen. Om te motiveren waarom budgettaire integratie waarschijnlijk leidt tot een begroting van substantiële omvang wijzen we op twee belangrijke voordelen die dat met zich meebrengt (zie Beetsma et al. (2021) voor een uitgebreide bespreking van de voor- en nadelen van integratie.) Het eerste voordeel is dat moral hazard wordt vermeden. Individuele landen hoeven niet langer door andere landen gered te worden als ze hun schulden niet kunnen betalen, aangezien ze kunnen ‘wanbetalen op hun schulden’ zonder de eurozone te verlaten (Berger et al., 2018; Van der Kwaak, 2018; 2021). Wanbetalingen leiden in dit geval niet automatisch tot een grote financiële en economische crisis omdat er ten eerste slechts een beperkt deel van de overheidsuitgaven nog op nationaal niveau plaatsvindt, en ten tweede de verknoping van nationale banken en overheden verminderd wordt wanneer banken voor hun liquiditeitsmanagement door de federatie uitgegeven obligaties aanhouden in plaats van obligaties van de eigen overheid (Berger et al., 2018; Van der Kwaak, 2018; 2021). Om moral hazard te vermijden is een aanzienlijke eurozonebegroting met uitgifte van federale obligaties dus noodzakelijk. Deze moeten dan hoogstwaarschijnlijk gefinancierd worden door rechtstreeks geheven eurozonebelastingen (Beblavý en Lenaerts, 2017).

Ten tweede kan een eurozonebegroting zogeheten asymmetrische schokken opvangen (Mundell, 1961; Kenen, 1969) indien de stabilisatiefunctie van de begroting (in elk geval gedeeltelijk) op eurozoneniveau komt te liggen. Om dat mogelijk te maken zal men twee uitgavencategorieën naar het federale niveau moeten tillen, namelijk (een deel van) de herverdelings-/socialezekerheidsuitgaven; en de uitgaven aan de infrastructuur van de eurozone.

Andere uitgaven die mogelijk bij de federale eurozonebegroting kunnen worden ondergebracht zijn die voor klimaatbeleid; die voor beleid gericht op de bevordering van de economische digitalisering; en gezamenlijke uitgaven in het kader van de defensie van de eurozone.

We nemen dus aan dat een groot deel van de nationale overheidsuitgaven naar het federale niveau verplaatst wordt. Zoals in de VS vindt de helft van de overheidsuitgaven op dat niveau plaats (Escolano et al., 2015).

Dit kan leiden tot een jaarlijkse federale begroting van tien tot veertig procent van het eurozone-bbp, hetgeen momenteel overeenkomt met een begroting van ruim 1.200 tot bijna 5.000 miljard euro per jaar. Tien procent is echter wel een absoluut minimum, aangezien Berger et al. (2018) aangeven dat zelfs de meest gedecentraliseerde muntunies zoals Canada en Zwitserland een federale begroting van vijftien tot twintig procent van het bbp hebben.

Schatting netto-overdrachten op basis van VS

Om tot een schatting van de mogelijke overdrachten van Nederland in een begrotingsunie te komen, kijken we naar de federale belastingen en federale uitgaven per staat in de Verenigde Staten. We gebruiken daarvoor gegevens van The Economist (2011) over de periode 1990–2009, en van het Rockefeller Institute of Government (Rockefeller, 2022) over de periode 2015–2019 (we laten 2020 weg vanwege de effecten van de pandemie). De gegevens van The Economist beslaan de som van alle belastingen en uitgaven in dollars per staat over de gehele periode 1990–2009, maar bevatten geen uitsplitsing per jaar. We normaliseren deze als percentage van het bbp van de betreffende staat in 2009, en delen dit vervolgens door 20 om tot het jaarlijkse gemiddelde over de betreffende periode te komen. De gegevens van Rockefeller (2022) zijn beschikbaar vanaf 2015 tot en met 2020. In tegenstelling tot bij The Economist (2011) is het voor deze gegevens mogelijk om de netto-overdracht van elke staat per jaar uit te rekenen.

Nederland waarschijnlijk netto-betaler

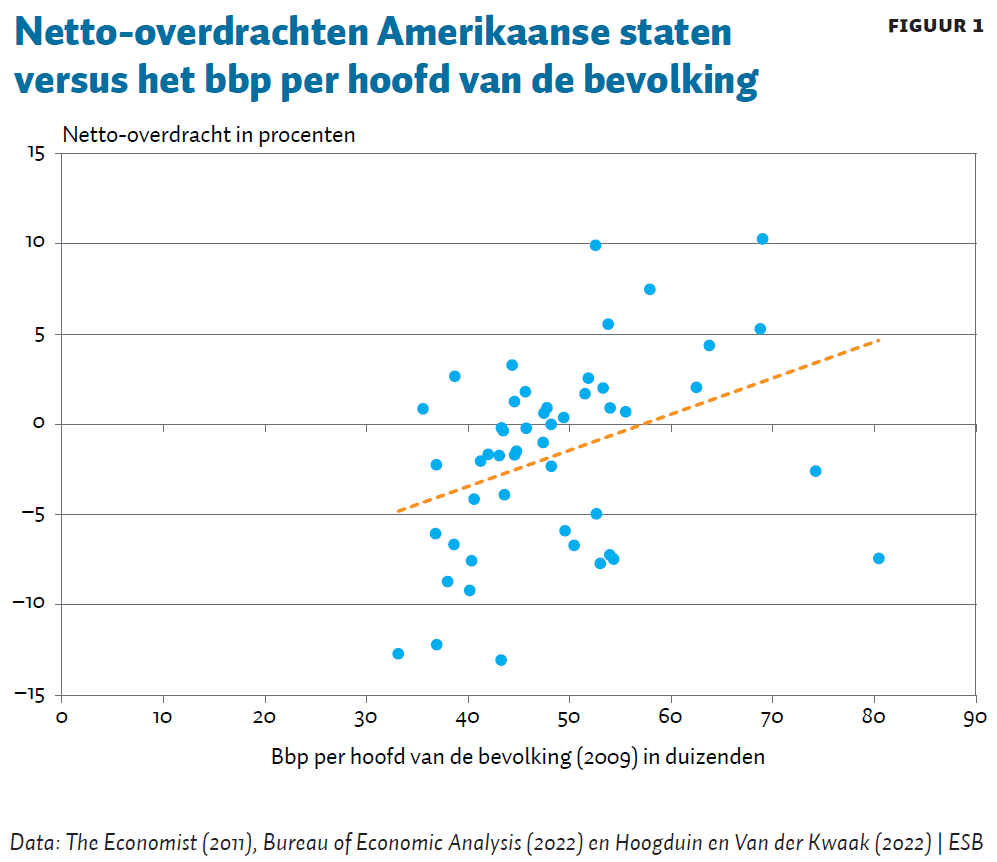

Figuur 1 zet voor alle staten het voor inflatie gecorrigeerde bbp per hoofd van de bevolking uit 2009 (Bureau of Economic Analysis, 2022) af tegen de netto-overdrachten als percentage van het statelijke bbp, het verschil tussen federale belastingen geheven in de betreffende staat, en de federale gelden die in de betreffende staat worden uitgegeven (Van der Kwaak, 2021).

De figuur laat zien dat de netto-overdracht positief correleert met het voor inflatie gecorrigeerde bbp per hoofd van de bevolking. De equivalente figuur met behulp van de Rockefeller-data geeft een vergelijkbaar patroon te zien.

Omdat Nederland bij de landen zit met het hoogste bbp per hoofd van de bevolking (Eurostat, 2022), en rijke staten ook in andere begrotingsunies netto-betalers zijn (De Grauwe, 2007), kan men – ook al is de relatie in figuur 1 niet perfect – met grote waarschijnlijkheid stellen dat Nederland een netto-betaler zal worden in een eurozone-begrotingsunie.

Hoogte netto-overdracht

De gemiddelde jaarlijkse netto-overdracht van de staten die netto-betalers zijn komt uit op 2,9 procent van het statelijke bbp voor de data van The Economist (2011), en op 1,4 procent voor de data van Rockefeller (2022) over de periode 2015–2019. We nemen hierbij het nominale bbp-gewogen gemiddelde.

De reden dat de netto-overdrachten in de recentere periode lager zijn, heeft te maken met het feit dat de periode 2015–2019 een tijdperk was waarin de federale overheid flinke tekorten had (de som van alle statelijke netto-overdrachten was in elk jaar negatief). Dat betekent dat de 1,4 procent de relatieve herverdeling tussen de staten onderschat.

We corrigeren voor deze tekorten in de laatste jaren door de gemiddelde netto-overdracht in dollars van alle staten (netto-betalers en netto-ontvangers) te berekenen, en dit gemiddelde af te trekken van de netto-overdracht van alle individuele staten (Hoogduin en Van der Kwaak, 2022). We voeren deze correctie uit op beide data-sets, en vinden dat de bbp-gewogen netto-overdracht op 2,8 procent uitkomt voor The Economist, en op 3,5 procent voor Rockefeller. Vervolgens kiezen we conservatief voor een netto-overdracht van 2,5 procent.

Directe financiële kosten voor Nederland

Een jaarlijkse netto-overdracht van 2,5 procent van het bbp zou voor Nederland in termen van het bbp van 2021 uitkomen op ongeveer 21 miljard euro, waarna dit bedrag met het bbp meegroeit. Als er binnen de begrotingsunie geen convergentie plaatsvindt, is dit een permanente jaarlijkse transfer.

Een succesvolle begrotingsunie zou echter kunnen leiden tot convergentie, waardoor de netto-overdrachten na verloop van tijd zouden verdwijnen. De literatuur biedt echter niet veel hoop op snelle convergentie, zoals blijkt uit voorbeelden als het Italiaanse Mezzogiorno (Micossi en Tullio, 1991; De Grauwe, 2007) of Oost-Duitsland na de hereniging (Heijerman en Heijerman, 2019) – en dit ondanks aanzienlijke begrotingstransfers over een periode van meerdere decennia. Ook tussen de Amerikaanse staten is er in de laatste decennia maar weinig convergentie waar te nemen van de grote verschillen in het statelijke bbp per hoofd van de bevolking (Hoogduin en Van der Kwaak, 2022).

Gezien de relatief geringe convergentie in begrotingsunies nemen wij in ons basisscenario aan dat er na invoering van de budgettaire unie gedurende veertig jaar netto-overdrachten plaatsvinden. We schatten daarom de totale kosten in van veertig jaar aan netto-overdrachten. Hiervoor moeten we een aantal bijkomende veronderstellingen maken over de groeivoet van het bbp, de rente en de inflatie. We gaan uit van een nominale groei en nominale rente in Nederland van 3,25 procent per jaar. De nominale groei is opgebouwd uit een veronderstelde structurele inflatie van 2 procent per jaar, in overeenstemming met de doelstelling van de Europese Centrale Bank, en een reële groei van het Nederlandse bbp van 1,25 procent, hetgeen overeenkomt met de gemiddelde groei van de Nederlandse economie over de periode 2002–2021. De keuze om de rente gelijk te zetten aan de nominale groeivoet van het bbp volgt uit de simpelste variant van de ‘golden rule of accumulation’, in een neoklassiek groeimodel dat beoogt om de consumptie per hoofd van de bevolking te maximaliseren (Blanchard en Fischer, 1989). Verder nemen we aan dat politieke processen ervoor zorgen dat een volledige begrotingsunie pas over tien jaar zal worden ingevoerd.

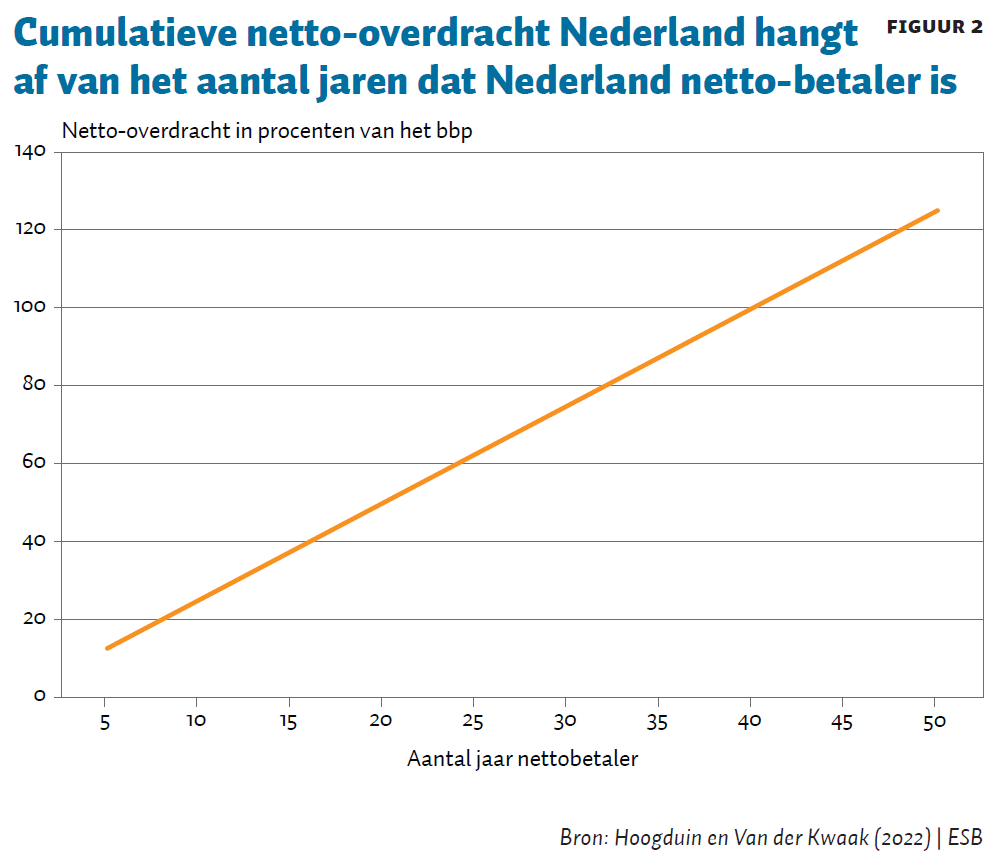

Figuur 2 laat zien dat de totale kosten, berekend als de som van de netto contante waarde van alle toekomstige netto-overdrachten bij een convergentie na dertig tot vijftig jaar, variëren van 75 tot 125 procent van het Nederlandse nominale bbp in 2021 – oftewel tussen de 645 en 1.075 miljard euro. De kosten van deelname aan een begrotingsunie zijn daarmee hoog. De achterliggende berekeningen en methodologie zijn te vinden in Hoogduin en Van der Kwaak (2022).

Naarmate de nominale rente hoger is, neemt de netto contante waarde in procenten van het bbp af. Immers, hoe hoger de rente, hoe groter de verdiscontering van toekomstige geldstromen, en hoe kleiner de netto contante waarde. Een verdubbeling van de rente van 3,25 procent in ons basisscenario naar 6,5 procent zorgt ervoor dat de netto contante waarde daalt van 100 procent van het nominale bbp naar 43 procent van het bbp. Dat komt nog steeds overeen met een aanzienlijke netto-overdracht waarvan de netto contante waarde gelijk is aan zo’n 370 miljard euro.

Verder groeit de netto contante waarde van alle toekomstige netto-overdrachten met de groeivoet van de economie, dat wil zeggen: hoe hoger de economische groei, hoe hoger de jaarlijkse netto-overdrachten in euro’s. Ten slotte groeit de netto contante waarde lineair met de jaarlijkse netto-overdrachten als percentage van het bbp (Hoogduin en Van der Kwaak, 2022).

Deling van bestaande overheidsschulden

Er is tot nu toe verondersteld dat alle bestaande nationale schulden voor rekening blijven van het betreffende land. Dat is een forse hypotheek op het functioneren van de Europese Centrale Bank en de Economische en Monetaire Unie. Deze hypotheek kan (deels) worden afgelost door over te gaan tot (gedeeltelijke) schuldendeling.

Als de overheidsschulden in de eurozone worden samengevoegd en ieder land aan de rentebetalingen en aflossing bijdraagt conform de kapitaalsleutel in de eurozone (voor Nederland 5,86 procent), dan komt dat voor Nederland neer op een toename van de netto-overdrachten met 250 miljard euro. Bij verdeling van de schuld en rentelasten op basis van het aandeel van landen in het gezamenlijke bbp (voor Nederland 7 procent) zouden de Nederlandse netto-overdrachten toenemen met 390 miljard euro (Hoogduin en Van der Kwaak, 2022).

Conclusie

Een eurozone-begrotingsunie kan de financiële kwetsbaarheid van de muntunie verminderen, maar zal voor Nederland waarschijnlijk met hoge directe financiële kosten gepaard gaan. Op basis van de Verenigde Staten berekenen wij dat de netto contante waarde van deze kosten voor Nederland zouden kunnen liggen tussen 645 en 1.075 miljard euro. Dit bedrag neemt af naarmate de rente hoger wordt, maar blijft nog altijd 370 miljard bij een verdubbeling van de rente. Bij een volledige deling van bestaande overheidsschulden komt hier nog eens tussen 250 tot 390 miljard euro aan netto-overdrachten bij.

Wat de exacte kosten van een begrotingsunie zullen zijn blijft onzeker, veel factoren zoals de precieze taken van de begrotingsunie, de afwijking van de Europese situatie ten opzichte van de Amerikaanse, en de mate van convergentie tussen landen spelen een rol. Maar dat deze substantieel zullen zijn, is waarschijnlijk.

Vanzelfsprekend zal een discussie over een eventuele begrotingsunie breder getrokken moeten worden dan alleen de directe financiële kosten, en zullen ook de mogelijke financiële opbrengsten, de niet-financiële opbrengsten en niet-financiële kosten van een begrotingsunie meegenomen moeten worden.

Literatuur

Beblavý, M. en K. Lenaerts (2017) Feasibility and added value of a European unemployment benefits scheme. Brussel: Centre for European Policy Studies.

Beetsma, R.M.W.J., J.C. van Baalen, B.E. Baarsma et al. (2021) Kleur bekennen voor een stabiele en veerkrachtige Europese economie. Rapport Commissie Europese Economie. Te vinden op www.rijksoverheid.nl.

Berger, H., G. Dell’Ariccia en M. Obstfeld (2018) Revisiting the economic case for fiscal union in the euro area. International Monetary Fund.

Blanchard, O. en S. Fischer (1989) Lectures on macroeconomics. Cambridge, MA: The MIT Press.

Bureau of Economic Analysis (2022) Gross domestic product by state and personal income by state, 2nd quarter 2022. BEA Statistiek, te vinden op www.bea.gov.

De Grauwe, P. (2007) Economics of monetary union, 7e druk. Oxford: Oxford University Press, p. 220.

Escolano, J., D. Benedek, H. Lin et al. (2015) Distribution of fiscal responsibilities in federations. In: C. Cottarelli en M. Guerguil (red.), Designing a European Fiscal Union. Londen: Routledge, p. 13–59.

Eurostat (2022). Data te vinden op ec.europa.eu/eurostat/data/database.

Heijerman, H. en N. Heijerman (2019) 30 jaar na 1989: de weerbarstigheid van de Duitse hereniging. Artikel op spectator.clingendael.org, 16 juli.

Hoogduin, L.H. en C.G.F. van der Kwaak (2022) online appendix.

Kenen, P.B. (1969) The theory of optimum currency areas: An eclectic view. In: R.A. Mundell en A.K. Swoboda (red.), Monetary problems of the international economy. Chicago: University of Chicago Press, p. 41–60.

Kwaak, C. van der (2018) Nederland moet kiezen tussen eurobonds of euro-exit. ESB, 103(4764), 344–347.

Kwaak, C. van der (2020) Alleen giften lossen de fundamentele eurozone-problemen niet op. ESB, 105(4788), 379.

Kwaak, C. van der (2021) Verdere fiscale integratie is een politieke keuze. Artikel op sites.google.com, 12 maart.

Micossi, S. en G. Tullio (1991) Fiscal imbalances, economic distortions, and the long run performance of the Italian economy. OCSM Working Paper, 9. LUISS.

Mundell, R.A. (1961) A theory of optimum currency areas. The American Economic Review, 51(4), 657–665.

Rockefeller (2022) Who gives and who gets? Explore the balance of payments between states and the federal government. Rapport te vinden op rockinst.org.

The Economist (2011) The red and the black, America’s fiscal union. The Economist, 1 augustus.

Auteurs

Categorieën