De toekomstige inkomstenbelasting die besloten zit in het pensioenvermogen, is op basis van de huidige waarderingen waarschijnlijk groot genoeg om onze staatsschuld volledig af te lossen. Deze inkomstenbelasting kan met een wetswijziging nu al door de staat geïncasseerd worden. Zonder beleidswijziging zal dit belastingvermogen ‘opgesloten’ blijven in het pensioensysteem.

In het kort

– In de huidige systematiek zal het belastingdeel van de pensioenpot altijd doorgeschoven worden naar de toekomst.

– Het naar voren halen van de inkomstenbelasting op pensioenuitkeringen kan structureel begrotingsruimte vrijmaken.

– De ruimte op de rijksbegroting kan met de juiste implementatiekeuzes met circa achttien miljard euro per jaar toenemen.

Door de verslechterende macro-economische omstandigheden wordt de overheid gedwongen om harde keuzes in de begroting te maken. De financieel-economische situatie voor de Nederlandse staat is echter veel gunstiger dan er wordt gesuggereerd. Door de jaren heen hebben diverse partijen al betoogd dat de staatsschuld voor Nederland geen probleem is, omdat de aflossing gefinancierd zal worden door de inkomstenbelasting die over de toekomstige pensioenuitkeringen betaald zal worden (De Vos, 1988; 2021; Van Praag, 2013). De pensioenfondsen beheren rond de 1.800 miljard euro aan vermogen (OESO, 2021), en een gemiddeld inkomstenbelastingpercentage van 25 procent over de pensioenuitkeringen is voldoende om de gehele staatsschuld van zo’n 446 miljard euro af te lossen. Deze 25 procent is een conservatieve aanname, het werkelijke percentage wordt op 33 procent ingeschat (Caminada et al., 2021; De Vos, 2021; Boonstra et al., 2022).

Door de belastingregels omtrent de pensioenopbouw anders in te richten, kunnen we dit belastingvermogen op korte termijn beschikbaar maken voor de rijksbegroting.

Huidige systematiek sluit belasting op

In de huidige belastingsystematiek wordt met het innen van de inkomstenbelasting over de pensioenuitkeringen gewacht totdat de uitkeringen daadwerkelijk hebben plaatsgevonden. Voor de overheid is dit echter niet efficiënt. Ze wordt gedwongen om in de tussentijd staatsleningen uit te geven – een potentieel kostbare strategie, zeker in een tijd van oplopende rentepercentages. Afhankelijk van de rentepercentages en het niveau van de staatsschuld kan dat de begrotingsruimte van de overheid ernstig beperken.

De wetgeving die de Economische en Monetaire Unie en het Stabiliteits- en Groeipact regelt laat niet toe dat er verwachte toekomstige belastinginkomsten meegenomen worden in de berekening van het begrotingstekort (Europees Parlement en de Europese Raad, 2013; Europese Commissie, 2019), analoog aan algemeen aanvaarde accountantsprincipes met betrekking tot prudentie. Deze houden in dat inkomsten alleen meegenomen mogen worden als ze een hoge mate van zekerheid hebben, en uitgaven meteen zodra ze waarschijnlijk worden. Zo wordt er voorkomen dat de balans een te optimistisch beeld geeft, wat dan op een later tijdstip onvermijdelijk teruggedraaid zou moeten worden.

Een zo mogelijk nog fundamenteler nadeel van het wachten totdat de pensioenuitkeringen daadwerkelijk plaatsvinden, is dat deze inkomstenbelasting uiteindelijk helemaal niet geïnd gaat worden. In de huidige situatie zal de overheid de inkomstenbelastingen over de pensioenuitkeringen van het huidige jaar ontvangen, maar tegelijkertijd zullen pensioenpremies belastingvrij ingelegd worden en zal het behaalde rendement toegevoegd worden aan de pensioenfondsen. Simpel gesteld zal het pensioenfondsvermogen jaar op jaar grofweg gelijk blijven, en dus ook het totale vermogen aan inkomstenbelasting dat daarin opgesloten zit. Dit vermogen van grofweg 450 miljard euro aan te ontvangen belastingen wordt dus elk jaar opnieuw een jaar doorgeschoven naar de toekomst, en dus in essentie nooit aangesproken. In de huidige systematiek is er geen mogelijkheid om dit alsnog te doen, zodat de overheid zichzelf kunstmatig beperkt in haar ruimte om beleid te financieren. Het is alsof iemand een goed gevulde spaarpot heeft, maar daarvan onder geen enkele omstandigheid gebruik wil maken. Dit is een zeer belangrijk punt, en noodzakelijk om te begrijpen waarom de huidige systematiek van belastingbetaling rond pensioenen gewijzigd moet worden. Zonder wijzigingen worden er in essentie honderden miljarden euro’s geëlimineerd, omdat die op geen enkel moment ter beschikking komen aan de overheid.

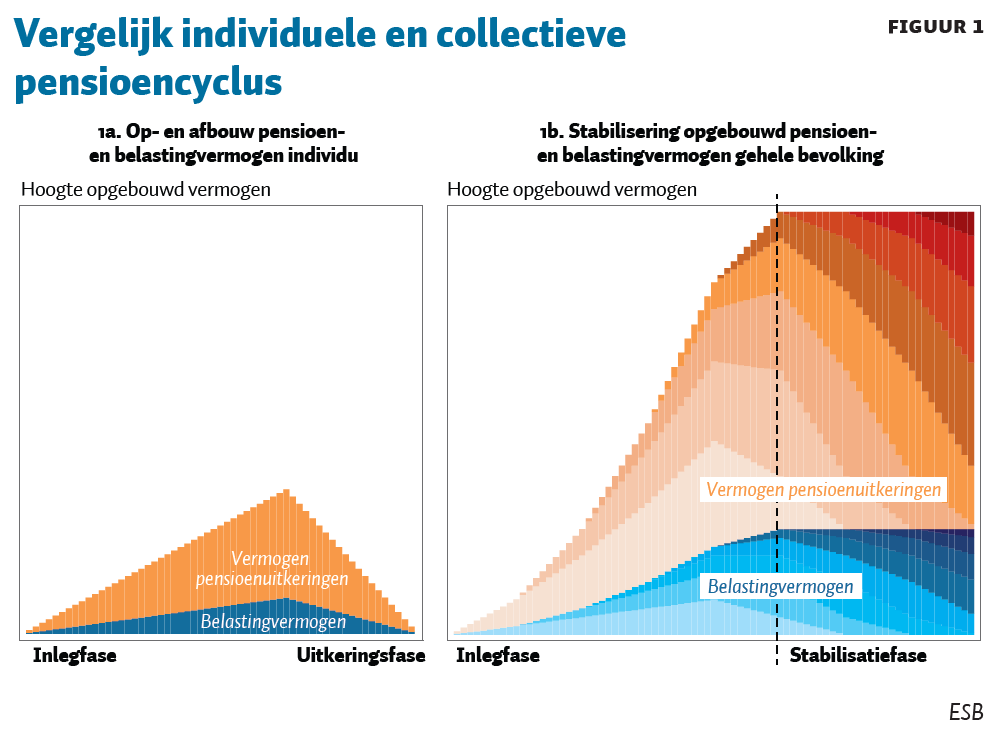

De huidige systematiek van pensioenopbouw is op individueel niveau volledig logisch en zinvol, maar heeft op maatschappelijk niveau onverwachte consequenties. Het individu bouwt eerst een belastingvrij pensioen op, en na pensionering zal dit pensioenvermogen met de uitkeringen weer leeglopen, waarbij de inkomstenbelasting betaald wordt. Bij het overlijden van de gepensioneerde is dit pensioenvermogen leeg, zijn alle relevante inkomstenbelastingen betaald en heeft het pensioenfonds zijn rol vervuld (figuur 1).

Op collectief niveau zal deze buffersystematiek echter tot een heel andere situatie leiden. In het tweede deel van figuur 1 zien we de opbouw van het collectieve pensioenvermogen. Omdat er continu mensen toetreden tot de arbeidsmarkt – en dus tot de pensioenfondsen – blijft het aandeel belasting in het totale pensioenvermogen ruwweg stabiel. In een doorlopend systeem zal deze belasting dus nooit volledig uitgekeerd worden.

Het belastingvermogen is samengesteld uit alle inkomstenbelastingen over het opgebouwde pensioenvermogen van de afgelopen decennia, en het lijkt dan ook niet onredelijk om dit bedrag nu aan te spreken. Op deze manier kunnen de werknemers die het hebben opgebouwd er nog de vruchten van plukken.

Het probleem van de ‘opgesloten belasting’ ontstaat doordat de pensioenpremies belastingvrij ingelegd worden; alleen de uitkeringen worden belast. Hoewel het voor de hand ligt om deze belastingvrijstelling ter discussie te stellen, zou zo’n aanpassing het sparen voor de oude dag ontmoedigen, een ingrijpende wijziging in de verdeling van de belastinglasten veroorzaken, en vanwege het fundamentele karakter zorgen voor grote uitvoeringsproblemen bij de werkgevers en Belastingdienst. Tevens zullen bij de afschaffing van de belastingvrijstelling de voordelen van de extra belastinginkomsten slechts langzaam zichtbaar worden, omdat het bestaande belastingvermogen dan pas in de komende decennia uit het pensioenvermogen geincasseerd zal kunnen worden.

Breng belastinguitkering naar voren

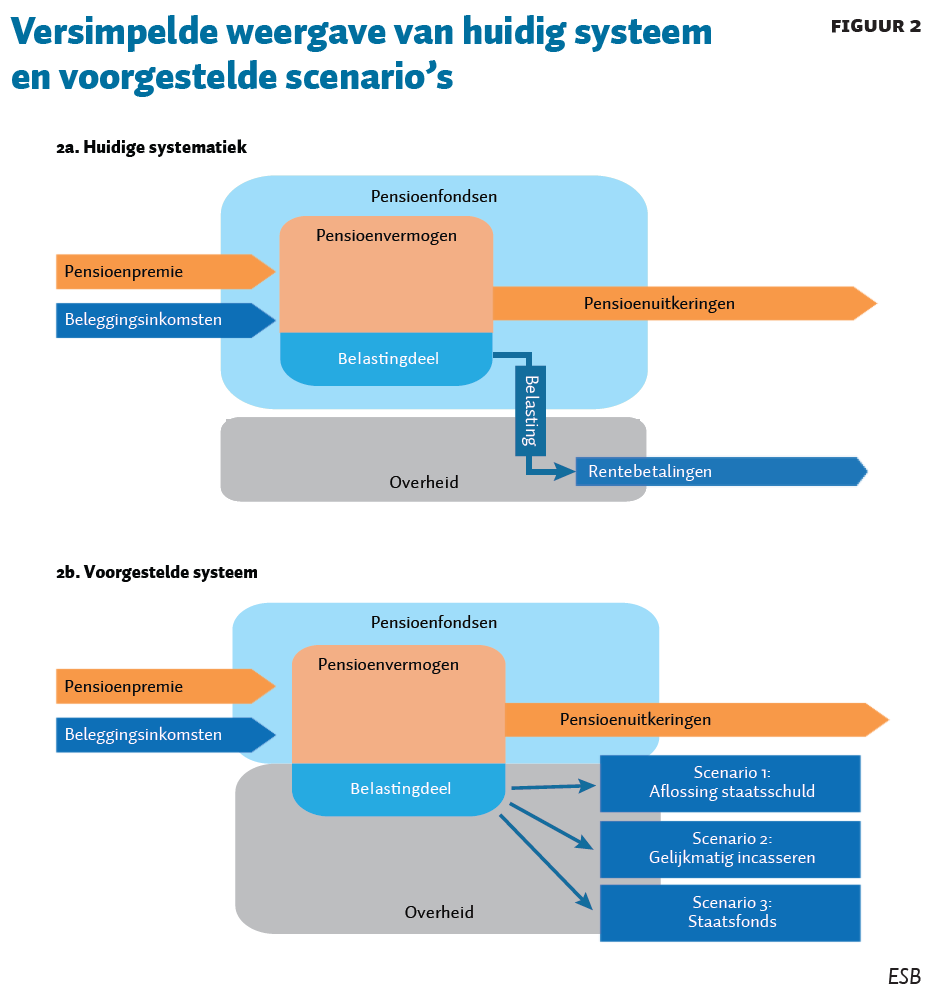

Door middel van een wijziging van de belastingwet kan de overheid nu al eigenaar worden van de in het pensioenvermogen opgesloten belastinginkomsten. De eenvoudigste systematiek is waarschijnlijk om de voorheffing op pensioenuitkeringen, die pensioenfondsen nu al inhouden en naar de Belastingdienst doorsturen, ook toe te passen op het totale pensioenvermogen. Het enige verschil is dat de pensioenfondsen niet wachten met de afdracht van de belastingen totdat het pensioen uitgekeerd wordt, maar dit per direct doen.

Zowel de werkende belastingbetaler als de pensioengerechtigde zal van zo’n directe voorheffing niets merken. Werknemers zullen gewoon de belastingvrijstelling over hun pensioenpremies krijgen, en de netto-pensioenuitkeringen blijven ongewijzigd. De voorheffing van de inkomstenbelasting over de pensioenuitkeringen is dan ook geen ‘diefstal van toekomstige generaties’. Geen enkele kasstroom van en naar belastingbetalers zal er veranderen en ook de belastinginkomsten van de overheid uit lopende pensioenuitkeringen zullen niet anders uitvallen. De nieuw ingelegde pensioenpremie en de beleggingsinkomsten over het pensioenvermogen genereren een nieuwe belastingclaim, die gebruikt wordt om de belasting over deze pensioenuitkeringen te financieren.

Nieuw vermogen voor overheid

Met de directe voorheffing krijgt de overheid onmiddellijk een zeer groot vermogen ter beschikking, dat aangewend kan worden voor specifieke overheidsinvesteringen (figuur 2). Dit kan uiteenlopen van het financieren van de opgezette transitiefondsen voor onder andere het stikstofbeleid, via het doen van grote en/of risicovolle investeringen, zoals Schiphol in zee, tot het mogelijk maken van een simplificatie van het belastingen- en toeslagenstelsel door middel van het afkopen van de benadeelden hiervan. De macro-economische beperkingen en consequenties moeten natuurlijk in de besluitvorming meegenomen worden, zoals de ruimte die er op de arbeidsmarkt is om grote projecten te realiseren. Het nieuw verkregen belastingvermogen kan op verschillende manieren worden aangewend door de regering. Daarbij zijn er verschillende scenario’s mogelijk. Hieronder staan een paar voor de hand liggende opties beschreven.

Scenario 1: Aflossing staatsleningen

Het vrijgekomen kapitaal kan natuurlijk gebruikt worden om staatsleningen af te lossen; het belastingvermogen is grofweg gelijk aan de gehele uitstaande schuld. Dit zal de overheid verlossen van de noodzaak om rentebetalingen te doen, en van het risico dat herfinanciering van aflopende staatleningen gepaard gaat met oplopende rentepercentages. In dit scenario is een behoorlijk nadeel dat de pensioenfondsen een belangrijk deel van hun beleggingen moeten verkopen. Dit zou daarentegen wel extra begrotingsruimte creëren, doordat de overheid geen rentelasten meer hoeft te betalen over de staatsleningen. In theorie kan de hele staatsschuld met de voorgestelde directe voorheffing in één keer afgelost worden. Echter, omdat Nederland in de gunstige omstandigheid verkeert dat veel staatsleningen een negatief rentepercentage hebben, zal dat niet altijd de meest efficiënte oplossing zijn.

Scenario 2: Gelijkmatig incasseren

Het kan voor de regering financieel voordeliger zijn om leningen pas af te lossen als deze aflopen, en ze niet meer te hernieuwen, afhankelijk van de nominale en marktrente van de obligaties. De overheid kan er daarom voor kiezen om jaarlijks slechts een klein deel van het belastingvermogen te innen, afhankelijk van wat ze in de rijksbegroting nodig heeft. Een belangrijk nadeel van deze methodiek is dat het belastingvermogen zonder noodzaak buiten beschouwing gelaten wordt op de overheidsbalans. De staatsschuld wordt kunstmatig hoog weergegeven, wat wegmoffelt hoeveel ruimte Nederland heeft om nieuwe initiatieven te ontplooien. De extra begrotingsruimte wordt gecreëerd omdat de overheid jaarlijks een deel van het belastingvermogen incasseert.

Scenario 3: Staatsfonds

Een andere optie is om alleen juridisch eigenaar te worden van het gehele belastingvermogen, maar niet direct de staatsschuld af te lossen. De netto-staatsschuld (schulden minus bezittingen) wordt tot nihil gereduceerd en, door dit vermogen mee te laten renderen met de beleggingen van de pensioenfondsen, kan er extra begrotingsruimte verkregen worden.

Het aangaan van een beleggingsrisico lijkt voor de overheid wellicht ongewenst, maar is niet substantieel anders dan de huidige situatie: een gunstig beleggingsresultaat van de pensioenfondsen zal op de lange termijn immers leiden tot hogere pensioenuitkeringen en dus ook tot hogere belastinginkomsten, en omgekeerd. Door het belastingvermogen mee te laten renderen met beleggingen wordt dit risico dus alleen maar expliciet gemaakt.

Voor de overheid zullen de rendementen op het belastingvermogen directe inkomsten voor de rijksbegroting zijn. Deze inkomsten kunnen materiële bedragen opleveren. Het ABP heeft bijvoorbeeld de afgelopen veertien jaar gemiddeld meer dan tien procent rendement gehaald; als conservatieve schatting kan er een gemiddeld rendement van vier procent per jaar genomen worden (ABP, 2022). Als dat wordt toegepast op het totale vermogen van 450 miljard euro, dan zal dat 18 miljard euro extra begrotingsruimte opleveren voor elk toekomstige jaar.

Ook in dit scenario zullen alle huidige belastinginkomsten van de overheid niet anders uitvallen, waarbij de nieuw ingelegde pensioenpremie en de beleggingsopbrengsten van het pensioenfonds de belasting over de pensioenuitkeringen financieren. Anders gezegd, de voorheffingen van nieuwe premiebetalers zullen direct naar de staatskas vloeien en zo – bij gelijke in- en uitstroom van premies en uitkeringen – de belastinginkomsten van het huidige systeem in stand houden.

Uitvoerbaarheid

Uitvoerbaarheid van overheidsbeleid heeft in de recente jaren veel aandacht gekregen (Raad van State, 2021). Er zijn er diverse mogelijkheden om de belasting in het pensioenvermogen aan te spreken, met een zeer uiteenlopende implementatiedruk voor de uitvoerende instellingen. Zo zou het verwachte belastingpercentage over pensioenen per persoon berekend kunnen worden, om aldus een zo nauwkeurig mogelijke inschatting te maken van alle relevante effecten. Deze berekening op persoonsniveau is echter grootschalig en complex, en heeft dus een grote mate van foutgevoeligheid. Eenvoudiger zou het zijn om een gemiddeld belastingpercentage vast te stellen op basis van een representatieve steekproef.

De aanpassing voor de balans van de pensioenfondsen kan ook eenvoudig. In scenario 3 (staatsfonds) zal het door de overheid vastgestelde belastingpercentage van het pensioenvermogen worden afgehaald, en ondergebracht worden in een aparte balanspost als schuld aan de overheid. Alle daadwerkelijk aan de overheid betaalde bedragen, bijvoorbeeld voor het aflossen van de staatsschuld, moeten met deze balanspost verrekend worden. De beleggingen van het pensioenfonds zullen grotendeels onaangeroerd blijven, omdat deze schuld aan de overheid met dezelfde beleggingen meegenomen wordt. Alleen bij daadwerkelijke betalingen moet er een deel verkocht worden.

De wijze van betaling van de pensioenuitkeringen zal ongewijzigd blijven, en dus geen implementatieproblemen veroorzaken. De normale voorbelasting wordt van de uitkering afgehaald en verrekend met de Belastingdienst. Deze normale voorbelasting hoeft ook niet expliciet verrekend te worden met de balanspost voor de schuld aan de overheid. Dat wordt impliciet al gedaan omdat de uitkering uit het pensioenvermogen gehaald wordt, en dus ook niet meer meedoet met het bepalen van het belastingvermogen daarin. Voor de pensioenfondsen is dit dus voornamelijk een aanpassing op papier, niet een wijziging in hun normale processen of IT-systemen.

Overwegingen voor implementatie

Er zijn vijf onzekerheden die invloed zullen hebben op de wijze waarop deze directe voorheffing geïmplementeerd moet worden. Ten eerste is de hoogte van het gemiddelde belastingpercentage over de pensioenen een belangrijke factor van onzekerheid. Dat gemiddelde is afhankelijk van veel aspecten, zoals de hoogte van de pensioenuitkeringen, hoe deze precies over de belastingschalen verdeeld zijn, welke wijzigingen in de belastingtarieven worden doorgevoerd, et cetera. Het is natuurlijk ook sterk afhankelijk van het toekomstige financieel-politieke klimaat. Het lijkt echter onwaarschijnlijk dat er op een significante daling van de inkomstenbelasting over pensioenen geanticipeerd moet worden – dit zou immers een evenredige wijziging veroorzaken voor de verdeling van de lasten in de samenleving. Echter, ook een beperkte fluctuatie zal direct over het hele pensioenvermogen doorgevoerd moeten worden, wat sterke schommelingen in het begrotingstekort kan veroorzaken. Ten tweede kan de demografische verdeling tussen pensioenpremiebetalers en gepensioneerden in de komende decennia wijzigen, zodat de aangroei van het pensioenkapitaal door premie-inleg en beleggingsopbrengsten lager kan uitpakken dan de uitstroom door de pensioenuitkeringen. Dat zou een daling van het pensioenvermogen door de jaren heen tot gevolg hebben, en dus ook van het belastingvermogen. Ten derde, in geval van een grootschalige emigratie van gepensioneerden naar het buitenland zal Nederland de verwachte belastinginkomsten over de pensioenuitkeringen missen. Deze zullen dan immers betaald worden in hun nieuwe thuisland. Dit geldt overigens ook voor de huidige systematiek, en moet dus onderzocht worden, ongeacht het wel of niet implementeren van een directe voorheffing. Ten vierde, als het belastingvermogen belegd wordt, dan zullen de beleggingsopbrengsten direct in de rijksbegroting verwerkt worden, en dus afhankelijk van de marktomstandigheden hierin sterke fluctuaties kunnen veroorzaken. Ten slotte zijn er naast pensioenen ook vergelijkbare constructies die de belastingbetaling verplaatsen naar de toekomst, zoals levens- en arbeidsongeschiktheidsverzekeringen. Hiervoor worden er ook zeer aanzienlijke reserves vastgehouden voor toekomstige uitkeringen, en dus voor de toekomstige inkomstenbelasting. Deze effecten voor de rijksbegroting zullen dus significant groter zijn dan alleen op basis van het pensioenvermogen.

Behouden schatting van baten is verstandig

De onzekerheden kunnen op de korte en lange termijn sterke fluctuaties in de overheidsinkomsten veroorzaken. Als bijvoorbeeld het gekozen belastingpercentage van 25 procent naar 24 procent moet dalen, of als het gerealiseerde beleggingsrendement verwaarloosbaar is, dan zal er meteen een begrotingstekort van grofweg achttien miljard euro ontstaan. Langetermijnveranderingen, zoals in de demografie, kunnen een systematische daling van de inkomsten veroorzaken. Vanwege deze onzekerheden is het nu nog niet mogelijk om de directe voorheffing zonder meer in de overheidsbalans te verwerken, omdat immers alleen min of meer zekere inkomsten op de balans mogen staan. Echter, dat er ook in de verre toekomst belasting zal worden geheven over de pensioenuitkeringen lijkt zeker. Het deel van de belastingen dat redelijkerwijs zeker is, kan met een wetswijziging nu al juridisch eigendom van de overheid worden, bijvoorbeeld op basis van 25 procent belasting in plaats van een meer realistische 33 procent, en als bezit op de balans opgenomen worden. Een eenvoudige manier om een demping van alle mogelijke fluctuaties te realiseren, is door niet de maximale directe voorheffing te vorderen. Door laag in te steken, en dat afhankelijk van de beleggingsopbrengsten en de financieringsbehoefte van de overheid elk jaar aan te passen, kan er een stabiele opbrengst in de rijksbegroting gerealiseerd worden. Als de beleggingsresultaten bijvoorbeeld nihil zijn, maar de overheid had achttien miljard euro begroot, dan kan het gevorderde percentage verhoogd worden van 20 procent naar 21 procent.

Conclusie

De inkomstenbelasting die opgesloten zit in het pensioenvermogen, is ook bij een conservatieve schatting waarschijnlijk voldoende om de staatsschuld volledig af te lossen. Als er geen aanpassingen gedaan worden in de belastingsystematiek, dan zal een deel van dit belastingvermogen voor onbepaalde tijd opgesloten blijven in het totale pensioenvermogen. Door een directe voorheffing over deze inkomstenbelasting te introduceren, zodat de overheid hiervan juridisch eigenaar wordt, kunnen de staatsschuld en het begrotingstekort geëlimineerd worden.

Het kan voordeliger zijn om de staatschuld niet (volledig) af te lossen, maar dit vermogen op de balans van de pensioenfondsen te laten staan en mee te laten renderen met hun beleggingen. Dit kan elk jaar een extra begrotingsruimte van grofweg achttien miljard euro opleveren. Dat bedrag zal nog groter uitvallen als eenzelfde wijziging voor de levens- en arbeidsongeschiktheidsverzekeringen wordt toegepast.

De implementatie van de directe voorheffing zou goed uitvoerbaar moeten zijn voor de pensioenfondsen. Bovendien is deze voorheffing voor de pensioenpremiebetalers en gepensioneerden onzichtbaar. Om grote schommelingen in de staatsschuld en het begrotingstekort te vermijden, moet de hoogte van deze directe voorheffing conservatief ingestoken worden, en actief aangepast worden aan de veranderende omstandigheden.

Literatuur

ABP (2022) Beleggingsresultaten. Publicaties te vinden op www.abp.nl.

Boonstra, W., H. Erken, F. van Es en E.-J. van Harn (2022) Financiering staatsschuld is helemaal geen probleem. Artikel op www.mejudice.nl, 27 januari.

Caminada, K., E. Jongen, W. Bos et al. (red.) (2021) Inkomen verdeeld, trends 1977–2019. Publicatie Universiteit Leiden/CBS. 14 oktober. Te vinden op www.cbs.nl.

Europees Parlement en de Europese Raad (2013) Verordening (EU) Nr. 549/2013 van het Europees Parlement en de Raad betreffende het Europees systeem van nationale en regionale rekeningen in de Europese Unie. Te vinden op eur-lex.europa.eu.

Europese Commissie (2019) Vade Mecum on the Stability & Growth Pact, 2019 edition. European Economy Institutional Paper, 101. Te vinden op ec.europa.eu.

OESO (2021) Pension funds in figures. OECD Statistiek, juni. Te vinden op www.oecd.org.

Praag, B. van (2013) Wie dan leeft, wie dan zorgt. ESB, 98(4669), 595.

Raad van State (2021) Aanbevelingen om het wetgevingsproces en de wetgevingskwaliteit te bevorderen. Publicatie, 22 april. Te vinden op www.raadvanstate.nl.Vos, A. de (1988) De staatsschuld is geen probleem. NRC, 2 november.

Vos, A. de (2021) Nederland heeft geen staatsschuld maar een overschot. Artikel op www.mejudice.nl, 18 juni.

Auteur

Categorieën

1 reactie

Een mooie uiteenzetting van de opties. Ik mis echter een voldoende zuivere uitwerking van 'niets doen'.

Met een pensioenpot van €1.800 mld en een rendement van 10%, stijgt het vermogen met €180 mld in het eerste jaar (en daarna steeds sneller). De extra belastingclaim hierop (25%-33%) bedraagt dus €45 mld - €60 mld in het eerste jaar (en daarna steeds meer). Als ik reken met de conservatieve 4%, wordt dit €18mld - €24mld in het eerste jaar extra, en daarna jaarlijks steeds meer! Kortom, de overheid rendeert ook mee door niks te veranderen aan de huidige systematiek.

De opmerking dat er de afgelopen jaren ongeveer evenveel inkomsten als uitgaven waren bij pensioenfondsen is juist, maar staat op het punt om te keren. Mijn argumenten zijn daarvoor als volgt:

- De vergrijzing beging de komende jaren zijn hoogtepunt te bereiken. Zodra de laatste 'boomers' met pensioen gaan zullen de uitkeringen (fors) toenemen, terwijl de premie-opbrengsten verhoudingsgewijs mogelijk zelfs dalen door de krimpende beroepsbevolking (afhankelijk van de immigratieplannen uiteraard).

- De stijgen rente maakt dat de rekenrente ook stijgt. Dat heeft tot gevolg dat per euro die over (bijv.) 20 jaar uitgekeerd moet worden, steeds minder in kas hoeft te zijn. Dus: De premies kunnen omlaag/de uitkeringen omhoog. Beiden zorgen ervoor dat de pensioenpot zal krimpen. Dat is niet erg, want dat is juist het idee van een kapitaaldekkingsstelsel bij een vergrijzende bevolking. Doordat de nieuwe generaties kleiner zijn, is er voor hen minder vermogen nodig (door de inflatie zal dit nominaal meevallen, maar reëel kan hiervan wel gesproken worden).

Kortom, we hebben een degelijk stelsel, waar we vooral niet te hard aan moeten sleutelen. Gezien het in de basis prima functioneert, is de kans groter dat er gigantische onvoorziene schade aangericht wordt door 'even 25-33% uit de pensioenpot te halen', dan dat de baten zijn op lange termijn. Dat is wellicht heel conservatief gedacht voor iemand van 31, maar een progressieve mindset -het moet radicaal anders- past m.i. beter bij een stelsel dat disfunctioneert, niet bij een stelsel dat -ondanks alle manco's- tot de besten ter wereld behoort.