De woningmarkt is krap. Huizenprijzen gaan snel omhoog, en het kan soms jaren duren voor een geschikte sociale huurwoning vrijkomt. Omdat er weinig instrumenten resteren om de vraag te beperken, moet de oplossing op lange termijn vooral gezocht worden aan de aanbodzijde van de woningmarkt.

In het kort

– Het aanbod van nieuwe woningen in Nederland reageert nauwelijks op prijsstijgingen.

– De knelpunten aan de aanbodzijde van de woningmarkt vergen meer regie van het Rijk.

– Meer ruimte, betere prikkels voor decentrale overheden, en uniforme kaders voor projectontwikkeling zijn nodig.

De woningprijzen stijgen al tijdenlang zeer fors en ondanks de coronacrisis is die stijging de laatste jaren verder versneld. De gemiddelde huizenprijs steeg, tussen het recente dieptepunt halverwege 2013 en het begin van de coronacrisis in maart 2020, met circa 46 procent. Sindsdien is de gemiddelde prijs met nog eens 25 tot 30 procent gestegen. Hoge en stijgende woningprijzen duiden op toenemende schaarste.

In het kort

Dit artikel maakt onderdeel uit van het dossier ‘Regie op Wonen’.

Nu is schaarste een economisch gegeven, maar een verder groeiende schaarste kan nadelige consequenties hebben. Het maakt woningbezitters en zittenblijvende huurders bijna slapende rijk(er), het stimuleert koopstarters op de woningmarkt om steeds hogere schulden aan te gaan, en het ontneemt een groeiende groep de mogelijkheid om een betaalbare woning te vinden (Hochstenbach en Arundel, 2020).

Naast het afnemende woongenot omdat mensen niet wonen waar ze zouden willen, kan ook de economie geschaad worden. Een slechte aansluiting tussen woning- en arbeidsmarkt, waarbij mensen minder gemakkelijk kunnen verhuizen, zorgt ervoor dat ze mogelijkerwijs suboptimaal terechtkomen in banen waarin hun talenten minder goed tot hun recht komen (CPB, 2010).

De vraag rijst dan ook hoe de huidige woningcrisis kan worden opgelost. In dit artikel behandelen we een aantal oorzaken van de toegenomen vraag, en betogen we dat er voor een structurele oplossing meer nationale regie nodig is om het woningaanbod te verhogen.

Oorzaken toegenomen vraag

Zeker bij een toenemende schaarste, en dus bij een vraag die sneller groeit dan het aanbod, ligt het niet voor de hand om de vraag te stimuleren. Dat is echter wel wat we van oudsher doen. Eigenwoningbezit en schuldfinanciering worden fiscaal gestimuleerd, vooral via de hypotheekrenteaftrek.

Wel zijn er de afgelopen jaren stappen gezet om de vraagstimulering te beperken. Zo wordt de maximale hypotheekrenteaftrek afgebouwd tot 37 procent in 2023, wordt de verruimde schenkingsvrijstelling eigen woning afgeschaft, en wordt de Hillenaftrek geleidelijk afgebouwd. De lage rentes betekenen bovendien dat de subsidie via de hypotheekrenteaftrek is afgenomen.

Mede door genoemde factoren en de invoering van de annuïtaire aflossingseis op hypotheken van na 2013, is het budgettaire belang van de hypotheekrenteaftrek de laatste jaren aanzienlijk gedaald – van een piek rond de 14 miljard euro in 2012/2013 naar 8,8 miljard euro in 2021.

Toch resteert er nog een grote impliciete subsidie op het eigenwoningbezit: de eigen woning wordt immers lager belast dan andere vormen van vermogen (Van Ewijk en Lejour, 2019). Daarnaast kunnen ook andere verschillen tussen de belastingregimes in box 1, box 2, box 3 en de vennootschapsbelasting leiden tot fiscaal gestimuleerde investeringen in woningen.

Hoewel de vraag dus nog altijd fiscaal gestimuleerd wordt, ligt de oorzaak van de toename van de vraag vooral besloten in de demografische ontwikkelingen, gestegen inkomens en de lage rente. De bevolkingsgroei en het dalende aantal personen per huishouden creëren meer vraag naar woningen, terwijl de inkomensgroei en lage rente de financieringsruimte per huishouden vergroten.

Via wetgeving gericht op het voorkomen van overkreditering (de loan-to-income– en loan-to-value-normen) zou de vraag verder kunnen worden beknot, maar daar zijn die instrumenten in de Nederlandse beleidscontext niet voor bedoeld. Deze instrumenten richten zich primair op een verantwoorde leenruimte voor individuele huishoudens. Bovendien kent aanscherping van deze normen ook nadelen, zoals het beperken van mogelijkheden tot consumptiespreiding over de levensloop en een negatieve uitwerking voor starters op korte termijn.

Meer beleidsaandacht voor de aanbodzijde

Aangezien er onvoldoende effectieve of wenselijk geachte instrumenten zijn om de vraag te beperken, zullen structurele oplossingen voor de huidige schaarste op de woningmarkt ook gevonden moeten worden aan de aanbodzijde (Boelhouwer et al., 2022, in dit dossier).

Extra aanbod zal niet op korte termijn een forse rem zetten op de prijsstijgingen, aangezien daarvoor de jaarlijkse toevoeging van woningen te gering is ten opzichte van de bestaande woningvoorraad, maar wel zou een toenemend aanbod de betaalbaarheid op termijn kunnen verbeteren.

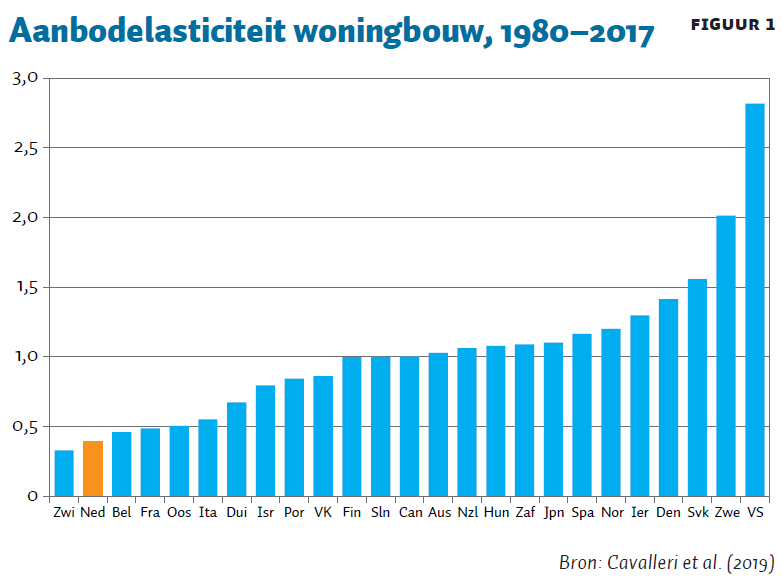

Aan de aanbodzijde knelt het echter. Ondanks de forse inspanningen van deze en voorgaande kabinetten blijft de bouwproductie achter bij de gestelde doelen. Opmerkelijk daarbij is dat de aanbodelasticiteit op de Nederlandse woningmarkt (over de periode 1980–2017) in internationaal perspectief gezien zeer laag is vergeleken met een selectie van de ontwikkelde economieën waarvoor er data beschikbaar zijn (figuur 1).

Over de noodzakelijke uitbreiding van het woningaanbod is al veel gezegd en geschreven (CPB, 2019; Rijksoverheid, 2020). En ook al levert een aanpassing van het beleid gericht op de aanbodzijde naar verwachting volgend jaar niet de oplossing, het is wel de plek om de schaarste structureel aan te pakken.

Wij zien drie sporen om deze schaarste structureel aan te pakken. Die sporen hebben betrekking op het gebruik van de ruimte, de verhouding tussen centrale en decentrale overheden, en de aan projectontwikkeling gestelde eisen en beperkingen.

Ruimte voor wonen

Zoals het Centraal Planbureau stelt: “als het wenselijk wordt geacht om de betaalbaarheid van woonruimte structureel te verbeteren, zijn meer locaties nodig waar mag worden gebouwd” (CPB, 2019). De beschikbaarheid van locaties is immers een belangrijke voorwaarde om groei van de woningvoorraad mogelijk te maken.

Voor een deel zal de benodigde ruimte buitenstedelijk gevonden moeten worden. Binnenstedelijke opties bieden simpelweg onvoldoende ruimte om de volledige toename van de woningbehoefte op te vangen. Bovendien is binnenstedelijk bouwen complex en kent het in de regel langere doorlooptijden, waardoor een snelle opschaling van de bouwproductie lastig is (Rijksoverheid, 2021). Naar schatting zal een kwart tot zelfs twee derde van de woningbehoefte tot aan 2050 dan ook buitenstedelijk opgevangen moeten worden, met onderkenning van bestaande regionale verschillen (Van Duinen et al., 2016).

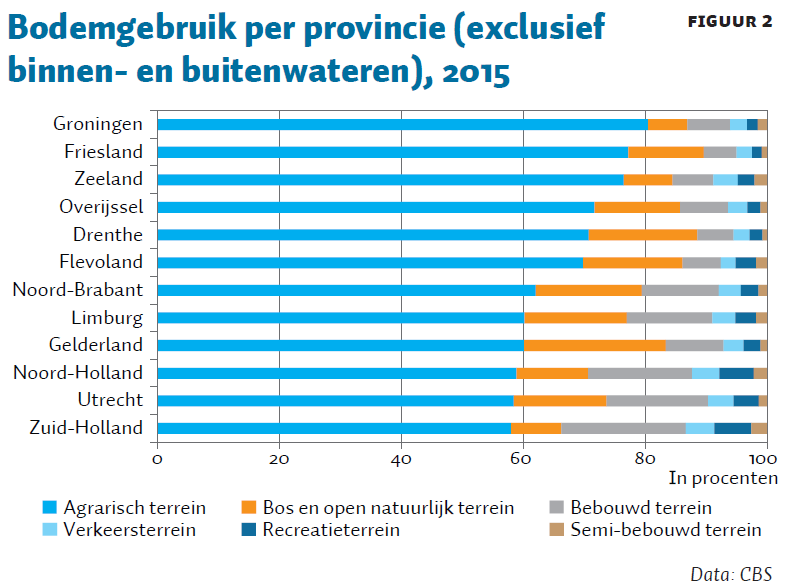

Die benodigde ruimte om buitenstedelijk te bouwen is er. Slechts zeven procent van het totale bodemgebruik in ons dichtbevolkte land is bebouwd woningareaal, terwijl ongeveer twee derde agrarisch terrein betreft (figuur 2). Dit beeld verschilt weliswaar per provincie, maar ook in de relatief dichtbevolkte provincies is nog altijd zestig procent van het grondoppervlak bestemd voor agrarisch gebruik.

Het uitbreiden van het woonareaal met één procentpunt, van zeven naar acht procent, zou bij de huidige gemiddelde dichtheden ruimte bieden voor een miljoen extra woningen. Die benodigde ruimte is er als er daadwerkelijk gekozen wordt om meer ruimte voor wonen te bestemmen. Dat gaat weliswaar ten koste van de open ruimte, maar nog altijd in beperkte mate.

Als de beleidsmatige wens is om snel en goedkoop te bouwen, ligt er een additionele verschuiving richting buitenstedelijk bouwen extra voor de hand. Binnen- en buitenstedelijk bouwen hebben elk zo hun eigen voor- en nadelen. Buitenstedelijk bouwen kan helpen het bouwtempo te versnellen (Hamers, 2020). Zodra de bestemming zich wijzigt naar woningbouw, treedt er doorgaans een forse waardesprong op. Daardoor zullen grondeigenaren zo’n herbestemming vaak toejuichen. Bovendien is er bij het buitenstedelijke bouwen minder vaak sprake van dure uitplaatsingen van bedrijven, en is de eigendomssituatie veelal minder complex.

Een bijkomend argument voor meer ruimte om te wonen is dat de opgave om de toekomstige uitstoot van stikstof te beperken sowieso noopt tot een ingrijpende aanpassing van de landbouw-, veeteelt- en pluimveesector. Hierbij zal er mogelijk grond vrijkomen en beschikbaar worden voor herbestemming.

Meer ruimte voor wonen kan daarnaast de werking van de bouw- en ontwikkelmarkt versterken. Ontwikkelende grondeigenaren hebben het recht om zelf woningen te bouwen. Omdat slechts een beperkt aantal marktpartijen financieel in staat zijn om grootschalig en vroegtijdig grond te verwerven is er een grote kans op marktconcentratie en marktmacht voor een klein aantal projectontwikkelaars (Van der Krabben, 2021). De concentratie van bouwgrond kan verminderd worden door overcapaciteit in te plannen. Hierdoor hebben grondeigenaren minder zekerheid dat hun grond op termijn bebouwd zal gaan worden, en zal de huidige neiging van projectontwikkelaars om met de realisatie van plannen lang af te wachten afnemen.

Tegenover deze voordelen staat onder andere dat het buitenstedelijke bouwen extra infrastructuur vergt, en een deel van de open en groene ruimte herbestemd wordt voor wonen.

De verhouding centraal en decentraal

In het huidige stelsel is de inzet van provincies en gemeenten essentieel bij het creëren van meer ruimte voor wonen. Echter, in de huidige praktijk kan het nationale doel om meer te bouwen het afleggen tegen andere lokale doelstellingen.

Zo bewaken provincies de ruimtelijke inrichting op regionaal niveau, en hebben ze het laatste woord in het maximale aantal woningen dat elke gemeente mag bouwen. Het CPB (2019) concludeert uit een reeks gesprekken dat de provincies het belang van betaalbare woningen vaak ondergeschikt maken aan het behoud van open ruimte. Ze beperken het aantal woningen dat gemeenten mogen bouwen uit vrees voor een gebrek aan lokale vraag. Dat zou een legitieme reden kunnen zijn in krimpgebieden, maar voor grote delen van Nederland met een hoge druk op de woningmarkt lijkt dit nauwelijks een risico.

Ook de gemeenten – de partijen die uiteindelijk grond zullen moeten herbestemmen – hebben niet altijd belang bij meer bouwen. Een individuele gemeente bouwt immers niet voor Nederland en de nationale bouwopgave, maar luistert naar de wensen van haar eigen inwoners. De eigen inwoners zitten soms helemaal niet te wachten op extra drukte, verlies van uitzicht, of op een waardedaling van bestaande woningen. Bananaism (Build absolutely nothing anywhere near anything) werpt dan ook hoge lokale drempels op.

Dat decentrale overheden de bouw kunnen beperken, wordt internationaal in de literatuur beschreven. Meer decentrale beleidsvrijheid leidt vaak tot meer restricties voor het bouwen of ontwikkelen van woningen, omdat er vooral rekening wordt gehouden met de huidige bewoners (Hilber en Robert-Nicoud, 2013; Cavalleri et al., 2019). En zelfs wanneer de ambities op gemeentelijk niveau er zijn, slaagt de realisatie van deze ambities toch vaak niet.

Diezelfde huidige bewoners willen wel graag dat zijzelf en hun kinderen in de gemeente kunnen blijven wonen. Ontwikkeling zou dan ook meer rekening moeten houden met toekomstige bewoners, en dit vraagt om meer centrale sturing teneinde de woningvoorraad te doen groeien.

Een bijkomend probleem is dat gemeenten in de huidige praktijk onvoldoende beschikken over financiële middelen om het benodigde draagvlak voor nieuwbouw te creëren (CPB, 2019). Het bouwen van woningen leidt in potentie tot een forse waardestijging van de grond. Waar gemeenten met een actief grondbeleid woningen ontwikkelen op terrein dat ze reeds in bezit hebben, kunnen zij profiteren van die waardestijging. Echter, de forse afwaarderingen op grond, in de nasleep van de crisis van 2008, hebben de risico’s van een actief grondbeleid prominent aan het licht gebracht. De kosten van verwerving en het geschikt maken van locaties zorgen ervoor dat grondexploitaties tegenwoordig vaak negatief uitpakken (Stauttener en Boelman, 2021). Gemeenten voeren nu, mede met het oog op de risico’s van actief grondbeleid, in toenemende mate een faciliterend grondbeleid. Bij faciliterend grondbeleid is de gemeente, in tegenstelling tot bij actief grondbeleid, geen (mede-)eigenaar van de te ontwikkelen grond. De gemeente stelt de kaders, maar een derde partij is verantwoordelijk voor de realisatie van een project. Hierdoor kunnen gemeenten hooguit een aantal noodzakelijke investeringskosten verhalen, en is de toebedeling van hun deel in de totale baten van projecten gering.

Om het draagvlak voor nieuwbouw te vergroten, zouden decentrale overheden meer in staat gesteld kunnen worden om mee te profiteren van de baten van de herbestemming van grond voor woningbouw. Mogelijke vormen daarbij zijn het invoeren van een grondbelasting (Allers, 2020), een planbatenheffing of door minder verevening van de onroerendezaakbelasting in het gemeentefonds. Dergelijke maatregelen vereisen wel aandacht voor de complexiteit van de uitvoering en mogelijke herverdelingseffecten tussen gemeenten.

Eisen aan projecten

Tot slot kan de woningbouw versneld worden door de aan projectontwikkeling gestelde eisen te uniformiseren. Met het oog op beperkte financiële middelen, en teneinde het draagvlak voor nieuwbouw te vergroten, kunnen gemeenten aanvullende eisen stellen aan ontwikkelprojecten. Daarbij valt te denken aan meer betaalbare woningen, meer groen in de wijk en hogere parkeernormen. Dergelijke eisen gaan ten koste van het projectrendement, en daarmee begint dan ook een onderhandelingsspel tussen de gemeenten en de projectontwikkelaars.

De onderhandelingen met projectontwikkelaars kunnen in de praktijk jaren in beslag nemen, mede omdat ontwikkelaars bij de verwachting van stijgende huizen- en grondprijzen geen haast hebben met het ontwikkelen (Rouwendal en Koomen, 2022, in dit dossier).

Stabielere beleidsmatige kaders voor projecten bieden hier mogelijk soelaas. Meer uniforme eisen aan nieuwbouw, ook vanuit de klimaatambities, kunnen de bouwkosten drukken en de doorlooptijd van planvorming tot realisatie versnellen (Rijksoverheid, 2021). Ook meer duidelijkheid op voorhand over de betaalbaarheidseisen met een directe invloed op de verwachtingswaarde van grond (De Geus, 2022) kan bijdragen aan minder grondspeculatie en minder vertragende onderhandelingen tussen gemeenten en ontwikkelaars.

In het specifieke geval van betaalbaarheidseisen is het overigens de vraag hoe effectief en doelmatig deze precies zijn, en wel om twee redenen. Om te beginnen hebben nieuwbouwwoningen doorgaans een hogere kwaliteit dan de bestaande woningvoorraad, omdat er gebouwd wordt volgens de nieuwste standaarden en normen. Dat maakt het dan ook relatief duur om juist die nieuwe woningen betaalbaar te krijgen.

Daarnaast blijkt uit onderzoek in onder meer het Verenigd Koninkrijk, de Verenigde Staten en Finland dat wél marktconform bouwen kan leiden tot lagere prijzen in lagere segmenten (Asquith et al., 2019; Bratu et al., 2021). Wanneer een relatief dure woning wordt toegevoegd aan de bestaande woningvoorraad, dan laat de nieuwe bewoner namelijk veelal een woning achter in een minder duur segment van de woningvoorraad. De vraag naar woningen in dat minder dure segment doet daarmee de prijsdruk op de bestaande woningvoorraad afnemen. Er zijn weliswaar geen studies die dit mechanisme voor Nederland vaststellen, maar we zien geen aanleiding waarom dit hier ook niet zou spelen.

Als de toegevoegde waarde van de betaalbaarheidseisen inderdaad gering is, dan biedt dat ruimte voor meer marktconform bouwen. Dat leidt tot minder onderhandelingen en ‘gedoe’ met ontwikkelaars, en zal potentieel bijdragen aan een versnelling van de uitbreiding van de woningvoorraad. Daarbij verdient het wel aanbeveling om nader te onderzoeken in hoeverre marktconform bouwen inderdaad doorsijpelt naar de lagere segmenten, zodat er een scherper beeld ontstaat over de effectiviteit en toegevoegde waarde van betaalbaarheidseisen.

De consequentie van marktconform bouwen is wel dat nieuwbouwprojecten minder snel voor een gemengde populatie worden gebouwd, en dat steden zo meer gesegregeerd kunnen raken. Nederland kent een historie van volkshuisvesting, waarbij er ook in binnensteden gemengd gewoond wordt. Door sturing op niveau van de stad als geheel, in plaats van op het niveau van elk project, kunnen deze doelen blijvend nagestreefd worden.

Voor het bouwen van betaalbare huurwoningen zijn woningcorporaties de aangewezen partij. Waar woningcorporaties nu nog via vrijstellingen in de verhuurderheffing gestimuleerd worden om te bouwen, zal dit in de toekomst via afrekenbare afspraken moeten gebeuren.

Tot slot

Er is een integrale nationale visie nodig op hoe Nederland eruit moet zien. Hoeveel waarde hechten we aan de bestaande open ruimte en hoe zwaar wegen we de woningproblematiek? Meer nationale sturing ligt daarbij voor de hand, omdat de financiële middelen voor woningbouw vanuit het Rijk sterk toenemen en ook andere nationale ruimtelijke beleidsopgaven zich aandienen. Meer sturing betekent niet dat er op projectniveau centraal geleid wordt. Centrale sturing dient zich te beperken tot het richting geven aan de woningvoorraad, met waar nodig harde afspraken. Dit geldt ook voor de verdeling van de planrealisatie over het land, iets dat op het gebied van het wegennet, het openbaar vervoer en de nutsvoorzieningen al gebruikelijk is.

Daarnaast kan het – om lokaal Bananaism tegen te gaan – helpen om de decentrale overheden meer te laten profiteren van de baten van de herbestemming van grond voor woningbouw. Ook stabielere beleidsmatige kaders voor ontwikkelprojecten bieden mogelijk soelaas. Dergelijke kaders kunnen de bouwkosten drukken, onderhandelingen tussen gemeenten en ontwikkelaars versnellen, en de doorlooptijd van planvorming tot realisatie verkorten.

Literatuur

Allers, M.A. (2020) Belasting op grond is efficiënt, rechtvaardig én uitvoerbaar. ESB, 105(4783), 121–123.

Asquith, B.J., E. Mast en D. Reed (2019) Supply shock versus demand shock: the local effects of new housing in low-income areas. Upjohn Institute Working Paper, 19-316.

Boelhouwer, P., H. Boumeester en R. van der Drift (2022) Voor een gezonde woningmarkt zijn op korte termijn structurele hervormingen en beleidsinterventies een sine qua non. ESB, 107(4809S), 93–98.

Bratu, C., O. Harjunen en T. Saarimaa (2021) City-wide effects of new housing supply: evidence from moving chains. VATT Working Paper, 146. Te vinden op www.doria.fi.

Cavalleri, M.C., B. Cournède en E. Özsöğüt (2019) How responsive are housing markets in the OECD? National level estimates. OECD Economics Department Working Paper, 1589.

CPB (2010) Hervorming van het Nederlandse woonbeleid. CPB Document, 84.

CPB (2019) Het bouwproces van nieuwe woningen. CPB Boek, maart.

Duinen, L. van, B. Rijken en E. Buitelaar (2016) Transformatiepotentie: woningbouwmogelijkheden in de bestaande stad. PBL Beleidsstudie, 2420.

Ewijk, C. van, en A. Lejour (2019) De lage rente biedt kans om de fiscale behandeling van de eigen woning te hervormen. In: S. Cnossen en B. Jacobs (red.), Ontwerp voor een beter belastingstelsel. Amsterdam: ESB, p. 46–59.

Geus, H. de (2022) Hogere huren stimuleren geen extra woningbouw en vergroten de ongelijkheid. ESB, 107(4809S), 64–66.

Hamers, D. (2020) Binnen- en buitenstedelijk bouwen in Nederland: een reflectie. PBL Position Paper, 4309.

Hilber, C.A.L. en F. Robert-Nicoud (2013) On the origins of land use regulations: theory and evidence from US metro areas. Journal of Urban Economics, 75, 29–43.

Hochstenbach, C. en R. Arundel (2020) The unequal geography of declining young adult homeownership: divides across age, class, and space. Transactions of the Institute of British Geographers, 46(4), 973–994. Te vinden op codyhochstenbach.com.

Krabben, E. van der (2021) De werking van de grondmarkt: gevolgen voor woningbouw en functioneren woningmarkt. ACM Rapport, oktober.

Rijksoverheid (2020) BMH 7 Ruimte voor wonen. Te vinden op rijksoverheid.nl.

Rijksoverheid (2021) Van woorden naar daden: over de governance van de ruimtelijke ordening. Te vinden op rijksoverheid.nl.

Rouwendal, J. en E. Koomen (2022) Grondmarkt en grondbeleid vertragen woningbouw. ESB, 107(4809S), 61–63.

Stauttener, T. en A. Boelman (2021) Grondexploitaties: vijftien jaar dynamiek in gebiedsontwikkeling. Stadkwadraat Rapport, 7 december. Te vinden op www.woningmarktbeleid.nl.

Auteurs

Categorieën