Europa werkt aan een kapitaalmarktunie in de hoop dat er voor het bedrijfsleven meer diverse financiering beschikbaar komt. Om die kapitaalmarkt een stap verder te brengen, staat ook het harmoniseren van het insolventierecht op de Europese agenda. Dat is een flinke klus, en zal op zichzelf ook de kredietverlening beïnvloeden. Een doordachte harmonisatie is daarom van belang.

In het kort

– Er zijn grote verschillen in hoe de lidstaten van de Europese Unie hun insolventiewetgeving inrichten.

– De rechten van crediteuren gedurende een faillissement hebben invloed op het aanbod van en de vraag naar schuldfinanciering.

– Het aanpassen van het insolventierecht in alle lidstaten ter harmonisatie kan reële economische consequenties hebben.

Bedrijven zijn in Europa voor hun financiering relatief sterk afhankelijk van banken (Bhatia et al., 2019). De Europese Commissie hoopt dat wanneer kapitaal probleemloos de landsgrenzen kan passeren, er voor het bedrijfsleven meer financiering van meer verschillende soorten beschikbaar komt voor het bedrijfsleven, via een breder scala van aanbieders. Het voltooien van de kapitaalmarktunie in de Europese Unie zou dan ook kunnen helpen bij het afbouwen van de bancaire afhankelijkheid.

Bovenaan de lijsten met maatregelen om de kapitaalmarktunie te voltooien, staat het harmoniseren van het insolventierecht. De hoop is dat het wegnemen van verschillen het investeren over de grenzen heen makkelijker zal maken.

Onderbelicht in de discussie over de kapitaalmarktunie is echter hoe het Europese insolventierecht er precies uit gaat zien, en wat de economische effecten daarvan zijn. In dit stuk bespreek ik aan de hand van een literatuurstudie hoe de rechten van crediteuren en debiteuren in de faillissementsprocedures invloed hebben op de vraag naar en het aanbod van kredietfinanciering.

Grote verschillen tussen lidstaten

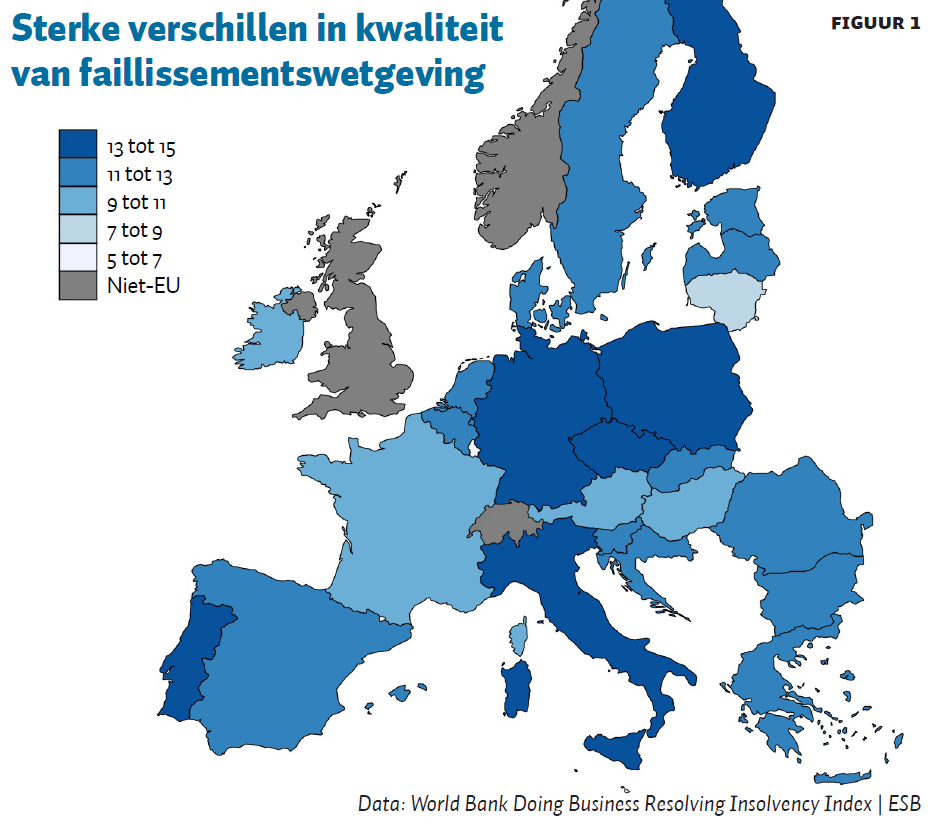

Harmonisatie van insolventiewetgeving in de EU gaat voor een aantal landen flink wat sleutelwerk betekenen, want het insolventierecht is in de 27 EU-lidstaten erg verschillend ingericht. Dit is te zien in figuur 1, waar de strength of resolving insolvency framework-index van de Wereldbank is gepresenteerd voor de EU-landen (Wereldbank, 2020). Hoe hoger de score van een land, hoe beter de wetten over de insolventiewetgeving in dat land zijn geregeld. De index geeft een indicatie van hoe goed landen volgens de Wereldbank de afruil maken tussen de verschillende doelen die het insolventierecht probeert na te streven.

Enerzijds is een doel van de insolventiewetgeving het bestrijden van moreel gevaar vanwege informatie-asymmetrie. De ondernemer weet meer over de bedrijfsvoering dan de crediteur. De ondernemer zou daarom geldstromen in eigen zak kunnen stoppen, of grote risico’s kunnen nemen. Wanneer crediteursrechten sterk zijn, zijn dergelijke prikkels en mogelijkheden voor ondernemers kleiner. Bijvoorbeeld omdat de hele boedel bij de geringste financiële tegenslag al geliquideerd kan worden.

Een ander doel is juist een efficiënte uitkomst van insolventieprocedures: bedrijven met een levensvatbaar bedrijfsmodel maar te hoge schulden, moeten kunnen herstructureren en doorstarten. En bedrijven waarbij dat niet het geval is, moeten worden geliquideerd (Hart, 2000).

Een goede vormgeving van het insolventierecht kan helpen om de deels tegengestelde doelen in evenwicht te houden. Hoe goed een land de afruil tussen de verschillende doelen maakt, vat de Wereldbank samen in de Resolving Insolvency Index. Deze index is gebaseerd op de wettelijke regels over de officiële insolventieprocedures (Djankov et al., 2008). Landen krijgen onder andere punten als zowel crediteuren als debiteuren niet alleen een liquidatieprocedure, maar ook een herstructureringsprocedure mogen beginnen – of als debiteuren onder ondergewaardeerde of overbelastende contracten uit kunnen komen, of nog gedurende de procedure financiering mogen aanvragen. Landen kunnen maximaal 16 punten behalen, en hoe hoger de score, hoe beter.

Bij deze index zijn er wel een paar kanttekeningen te plaatsen. Niet alle aspecten van de insolventiewetgeving die vaak als belangrijk worden gezien, zijn meegenomen. Bovendien wordt er ook buiten de officiële procedures om onderhandeld over de schulden en de mogelijke herstructurering. Wat er in de wet is vastgelegd, zegt dus niet alles over wat er daadwerkelijk in de praktijk gebeurt. Toch is dit een nuttige tool om landen met elkaar te vergelijken.

Figuur 1 laat zien dat de indexscore van Europese landen flink verschilt. Zo scoort Duitsland het hoogst met 15 punten, zit Nederland in de middenmoot met 11,5 punten, en is Malta het laagst met 5,5 punten.

Europese harmonisatie van het insolventierecht betekent dus hoe dan ook dat sommige landen flinke aanpassingen zullen moeten doen. Dat kan bovendien reële economische consequenties hebben.

Effect insolventierecht op kredietverlening

Sterkere crediteursrechten kunnen zowel invloed hebben op de vraag naar als op het aanbod van schuldfinanciering.

Meer aanbod van schuldfinanciering

Enerzijds hebben we de aanbodszijde-theorieën die voorspellen dat een versterking van crediteursrechten leidt tot een stijging in de bereidheid van financiers om via schuld bedrijven te financieren (Townsend, 1979; Aghion en Bolton, 1992; Hart en Moore, 1994; 1998). De kans op terugbetaling van de lening zou dan groter zijn, en afdwingbaar bij de rechter. Dit kan ertoe leiden dat financiers méér schuldfinanciering beschikbaar stellen, maar ook dat ze bereid zijn om tegen gunstigere voorwaarden leningen te verstrekken. Denk hierbij aan lagere rentes, langere looptijden of lagere onderpandeisen. Die gunstigere leenvoorwaarden kunnen er dan weer toe leiden dat de vraag naar kredietfinanciering stijgt. Op basis van de aanbodszijde-theorieën kunnen we dus verwachten dat zowel de hoeveelheid kredietfinanciering in de economie als de schuldratio van bedrijven zal stijgen bij sterkere crediteursrechten.

De empirische literatuur laat zien dat het kanaal via de aanbodszijde zeer relevant is voor kredietverlening/financiering van bedrijven: sterkere crediteursrechten lijken te leiden tot een stijging in de totale hoeveelheid schuldfinanciering en soepelere leenvoorwaarden. Landenvergelijkingen laten zien dat in landen met sterkere crediteursrechten de kredietmarkten groter zijn (La Porta et al., 1997; Djankov et al., 2007).

Een andere aanwijzing dat sterkere crediteursrechten leiden tot een stijging in het aanbod van financiering is dat buitenlandse banken vaker participeren in leningen wanneer crediteursrechten sterker zijn (Qian en Strahan, 2007; Haselmann et al., 2010). Ook is er bewijs voor gunstigere leenvoorwaarden wanneer crediteursrechten sterker worden: leningen worden verstrekt tegen lagere rentes (Qian en Strahan, 2007; Bae en Goyal, 2009; Araujo et al., 2012; Rodano et al., 2016), met langere looptijden (Giannetti, 2003; Qian en Strahan, 2007; Fan et al., 2012), en tegen minder onderpand (Davydenko en Franks, 2008). Er zijn ook studies die laten zien dat sterkere crediteursrechten leiden tot hogere schuldratio’s op de balansen van bedrijven (Giannetti, 2003; Haselmann et al., 2010; Araujo et al., 2012).

Minder vraag naar schuldfinanciering

Anderzijds kan je op basis van de vraagzijde-theorie voorspellen dat een versterking van crediteursrechten juist leidt tot een afname in de vraag naar schuldfinanciering.Ondernemers willen vermijden dat zij zeggenschap verliezen wanneer het bedrijf in financieel zwaar weer komt. In dat geval zullen zij juist streven naar een lagere schuldenratio op hun balans (Acharya et al., 2011). Er zijn ook empirische studies die het belang van dit kanaal aantonen: wanneer de crediteursrechten sterker worden, en dan voornamelijk diegenen die gaan over de zeggenschap over het bedrijf, zijn de schuldratio’s op bedrijvenbalansen lager (Acharya et al., 2011; Cho et al., 2014).

Netto effect sterkere crediteursrechten

Op macroniveau lijkt het aanbodeffect de overhand te hebben: kredietmarkten zijn groter en leenvoorwaarden zijn gunstiger in landen waar crediteursrechten sterker zijn. Op het niveau van bedrijven is het effect van crediteursrechten minder eenduidig. Sommige studies laten zien dat het aanbodseffect de doorslag geeft en dat schuldratio’s hoger zijn, maar andere vinden dat het vraageffect de doorslag geeft en schuldratio’s van bedrijven juist lager zijn.

Wat precies achter die verschillende uitkomsten zit, moet nog verder onderzocht worden. Wellicht spelen institutionele factoren een rol, zoals de efficiëntie van faillissementsprocedures en de beschikbaarheid van informatie over de kredietwaardigheid van bedrijven. Maar de verklaring kan ook buiten faillissementsprocedures liggen.

Wat ook niet duidelijk wordt uit de literatuur is of een verandering in het aanbod van of de vraag naar schuldfinanciering ook nog ten koste gaat van de eigen-vermogenfinanciering, of dat het bij elkaar optelt. Omdat een van de doelen van het voltooien van de kapitaalmarktunie is om ook te zorgen voor meer eigen-vermogenfinanciering, is het van belang om ook hiernaar meer onderzoek te doen.

Rechten van crediteuren en debiteuren in de EU

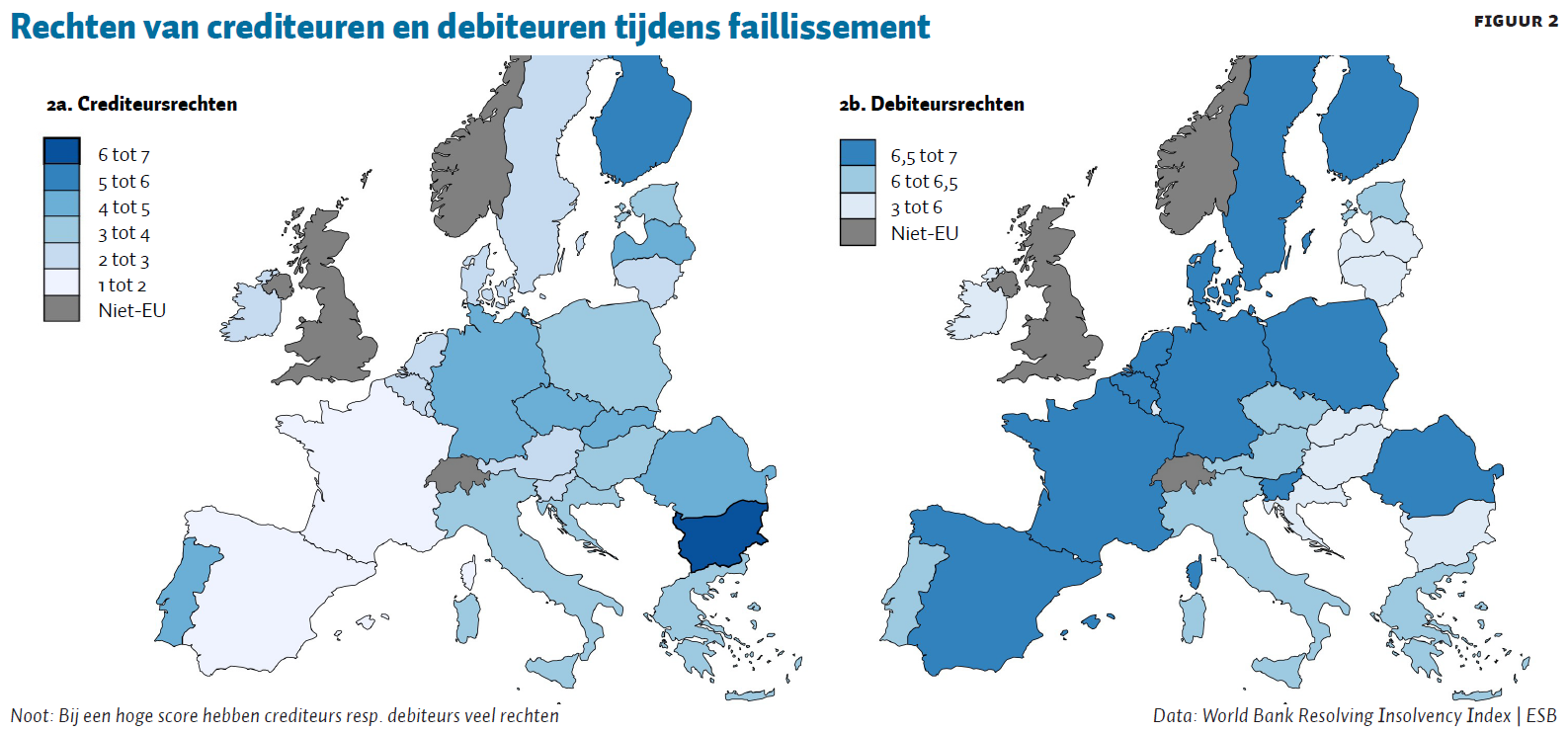

Om specifiek naar de crediteursrechten in Europa te kijken, is een herschikking van de World Bank Resolving Insolvency Index nodig. De score op de index zegt namelijk niet direct iets over hoe sterk de rechten en plichten van crediteuren en debiteuren in een land zijn, maar wel hoe goed de afruil tussen de verschillende doelen is gelukt.

De zestien vragen van de index kunnen we indelen in rechten voor crediteuren en rechten voor debiteuren. Dit resulteert in twee scores: één voor rechten van crediteuren gedurende de faillissementsprocedure (figuur 2a), en één voor de rechten van debiteuren (figuur 2b). Rechten voor crediteuren gaan bijvoorbeeld over hun stemrecht aangaande een eventueel herstructureringsplan, of zij zelf een curator aan mogen stellen, en of zij het recht hebben om een faillissement aan te vragen. Een belangrijke kanttekening hierbij is dat twee van de belangrijkste crediteursrechten – regels over de volgorde van crediteuren (prioriteit) en de over mogelijkheid voor crediteuren om hun onderpand uit de boedel te halen – niet in deze index zijn opgenomen. Rechten van debiteuren gaan over hun recht om essentiële contracten uit te blijven voeren, om oneerlijke of ondergewaardeerde contracten die vlak voor een faillissement zijn gesloten terug te draaien, en om gedurende de procedure nog financiering aan te trekken.

In figuur 2 is te zien dat sterke crediteursrechten en sterke debiteursrechten elkaar niet per se uit hoeven te sluiten. Zo geeft Finland veel rechten aan zowel crediteuren als debiteuren. Verder zien we dat er in Nederland, en in veel andere EU-landen, volgens deze index debiteuren nog veel invloed hebben over het bedrijf tijdens de faillissementsprocedures.

Op basis van de literatuur zou je verwachten dat landen met sterke crediteursrechten, in elk geval op macroniveau, meer kredietverlening zien. Echter wat dit in individuele landen betekent voor de kredietverlening is moeilijk te voorspellen. Bovendien is er nog niet onderzocht wat er gebeurt als zowel rechten van crediteuren en debiteuren sterk zijn – én zijn er uiteraard meer factoren dan alléén de letter van de wet van belang.

Conclusie

De grote verschillen in de inrichting van het insolventierecht tussen EU-landen impliceren dat harmonisatie flinke aanpassingen in sommige lidstaten gaat vragen. Deze aanpassingen zullen invloed hebben op het aanbod van en de vraag naar schuldfinanciering in die landen. Dat kan zowel negatief als positief uitpakken voor de financieringsmogelijkheden voor bedrijven. Een doordachte inrichting van het Europese insolventierecht zou kunnen bijdragen aan de doelen van de kapitaalmarktunie – harmonisatie van het recht is dus niet alleen een middel om de financiering de grenzen over te krijgen.

Literatuur

Acharya, V.V., R.K. Sundaram en K. John (2011) Cross-country variations in capital structures: the role of bankruptcy codes. Journal of Financial Intermediation, 20(1), 25–54.

Aghion, P. en P. Bolton (1992) An incomplete contracts approach to financial contracting. The Review of Economic Studies, 59(3), 473–494.

Araujo, A.P., R.V.X. Ferreira en B. Funchal (2012) The Brazilian bankruptcy law experience. Journal of Corporate Finance, 18(4), 994–1004.

Bae, K.-H. en V.K. Goyal (2009) Creditor rights, enforcemen,t and bank loans. The Journal of Finance, 64(2), 823–860.

Bhatia, A.V., S. Mitra, A. Weber et al. (2019) A Capital Market Union for Europe. IMF Staff Discussion Note, SDN/19/07.

Cho, S.-S., S. El Ghoul, O. Guedhami en J. Suh (2014) Creditor rights and capital structure: evidence from international data. Journal of Corporate Finance, 25, 40–60.

Davydenko, S.A. en J.R. Franks (2008) Do bankruptcy codes matter? A study of defaults in France, Germany, and the U.K. The Journal of Finance, 63(2), 565–608.

Djankov, S., O. Hart, C. McLiesh en A. Shleifer (2008) Debt enforcement around the world. Journal of Political Economy, 116(6), 1105–1149.

Djankov, S., C. McLiesh en A. Schleifer (2007) Private credit in 129 countries. Journal of Financial Economics, 84(2), 299–329.

Fan, J.P.H., S. Titman en G. Twite (2012) An international comparison of capital structure and debt maturity choices. Journal of Financial and Quantative Analysis, 47(1), 23–56.

Giannetti, M. (2003) Do better institutions mitigate agency problems? Evidence from coporate finance choices. Journal of Financial and Quantative Analysis, 38(1), 185–212.

Hart, O. (2000) Different approaches to bankruptcy. NBER Working Paper, 7921.

Hart, O. en J. Moore (1994) A theory of debt based on the inalienability of human capital. The Quarterly Journal of Economics, 109(4), 841–879.

Hart, O. en J. Moore (1998) Default and renegotiation: a dynamic model of debt. The Quarterly Journal of Economics, 113(1), 1–41.

Haselmann, R., K. Pistor en V. Vig (2010) How law effects lending. The Review of Financial Studies, 23(2), 549–580.

La Porta, R., F. Lopez-de-Silanes, A. Schleifer en R.W.. Vishny (1997) Legal determinants of external finance. The Journal of Finance, 52(3), 1131–1150.

Qian, J. en P.E. Strahan (2007) How laws and institutions shape financial contracts: the case of bank loans. The Journal of Finance, 62(6), 2803–2834.

Rodano, G., N. Serrano-Velarde en E. Tarantino (2016) Bankruptcy law and bank financing. Journal of Financial Economics, 120(2), 363–382.

Townsend, R.M. (1979) Optimal contracts and competitive markets with costly state verification. Journal of Economic Theory, 21(2), 265–293.

Wereldbank (2020) Doing Business. Rapport World Bank, te vinden op www.doingbusiness.org.