Hogere buffers van banken kunnen beschermen tegen een bankencrisis, maar ook de kredietverlening duurder maken. Wat is vanuit maatschappelijk oogpunt een wenselijke minimale kapitaaleis voor Europese banken, gegeven de kosten en baten van buffers?

In het kort

– De marginale kosten en baten van bankenbuffers zijn allebei uit te drukken in een percentage van het bbp.

– De optimale kapitaalratio van banken ligt tussen de vijftien en dertig procent – hoger dan de huidige minimale kapitaaleisen.

– Lidstaten met een stabielere economie en een gezonde bankensector hebben een lagere kapitaalbuffer nodig.

Kapitaalbuffers van banken zijn belangrijk om financiële schokken op te vangen en om de economie te stabiliseren. De financiële crisis van 2007/08 heeft aangetoond dat onzekerheid over de weerbaarheid van banken grote gevolgen kan hebben voor de reële economie. Sindsdien zijn er door toezichthouders stappen gezet om banken robuuster te maken (BIS, 2010). Zo is er een minimum gesteld aan het kernkapitaal van grote banken, dat kan oplopen tot 13,5 procent (kader 1). Dat betekent dat het kernkapitaal (eigen vermogen) van een grote bank altijd ten minste 13,5 procent moet zijn van de naar risico gewogen activa. Dergelijke kapitaalbuffers versterken het schokabsorberend vermogen van banken, en verkleinen zo de kans op (of impact van) een bankencrisis.

De hoeveelheid kapitaal die banken daadwerkelijk aanhouden is de laatste decennia toegenomen: tussen 1999 en 2019 verdubbelde de gemiddelde kapitaalratio van Europese banken ongeveer (Soederhuizen et al., 2021).

Voor de samenleving brengt het verhogen van kapitaalbuffers echter ook kosten met zich mee, via een negatief effect op kredietverlening – hogere financieringskosten van banken kunnen leiden tot hogere rentes voor klanten. Het Modigliani-Miller-effect stelt dat de financiering van een bank geen effect heeft op de financieringskosten, maar de recentere literatuur laat zien dat de kosten wel degelijk wat toenemen als banken meer eigen vermogen aanhouden (Modigliani en Miller, 1958; kader 2). De hoogte van bankenbuffers blijft daarom een onderwerp van discussie, ook in Nederland (Benink, 2018; Fransman en Van Tilburg, 2016).

Door de kosten en baten met elkaar te vergelijken, is het mogelijk om in te schatten hoe hoog optimale bankenbuffers kunnen zijn. Eerder onderzoek naar optimale bankenbuffers was gericht op banken in de Verenigde Staten (Cline, 2017; Barth en Miller, 2018) en het Verenigd Koninkrijk (Schanz et al., 2011; Miles et al., 2013) – maar voor banken in de EU is een soortgelijk onderzoek nog niet eerder gedaan. In dit artikel presenteren we daarom een kosten-batenanalyse van de kapitaalbuffers voor banken in het eurogebied.

Maatschappelijke kosten en baten

Om de optimale kapitaalbuffers van banken in het eurogebied te onderzoeken, volgen wij de aanpak van Miles et al. (2013). Dit houdt in dat we de maatschappelijke kosten en de baten van hogere kapitaalbuffers tegen elkaar afwegen, door beide uit te drukken in termen van de effecten op het bruto binnenlands product (bbp).

Aan de kostenkant gaan we ervan uit dat het aantrekken van kapitaal tot hogere financieringskosten van banken kan leiden. Hierdoor stijgt ook de rente waartegen banken geld uitlenen. Dit leidt vervolgens tot een daling van de kredietverlening, wat – via een daling van investeringen en consumptie – ten koste gaat van het bbp.

De schatting van de kosten van hogere buffers heeft in de eerste plaats te maken met het rendement op bankaandelen, en in hoeverre dit afhangt van de hoogte van de kapitaalratio. Hiervoor maken we gebruik van het Capital Asset Pricing Model. Aan de hand daarvan bepalen we een verband tussen de kapitaalratio en de totale financieringskosten. Onder de aanname dat deze hogere financieringskosten volledig worden doorberekend aan klanten, gaat dit ten koste van de kredietverlening.

Aan de batenkant verkleinen hogere kapitaalbuffers van banken de kans op een bankencrisis. Omdat bankencrises doorgaans gepaard gaan met aanzienlijke bbp-verliezen komt het verhogen van kapitaalbuffers dus ten goede aan het (verwachte) bbp.

De baten van hogere buffers worden in het model bepaald door het inschatten van de kans op – en de impact van – een bankencrisis bij verschillende kapitaalposities van banken. We kalibreren de kans op exogene bbp-schokken door kansverdelingen te schatten op basis van bbp-data voor eurolanden vanaf 1950 uit de Maddison Project Database. Vervolgens nemen we aan dat bbp-schokken zich een-op-een vertalen in verliezen op uitstaande leningen bij banken. Wanneer deze verliezen groter zijn dan hun kapitaalpositie leidt dit tot een bankencrisis.

Zodra een bankencrisis uitbreekt, leidt dit tot een verder verlies van bbp. Een deel van dit verlies wordt gecompenseerd door de toekomstige economische groei, en is daardoor tijdelijk – maar een ander deel is permanent, en kan niet worden ingehaald. Deze invloed van een bankencrisis schatten we met het model van Luginbuhl en Elbourne (2019). Dit model schat hoe groot de bbp-verliezen na een bankencrisis in de afgelopen decennia waren, en in hoeverre deze verliezen permanent zijn geweest. Door deze impact te combineren met de kans op een bankencrisis (die afhangt van de kapitaalpositie van banken) berekenen we de marginale baten van het verhogen van de kapitaalratio.

We nemen daarbij aanvullend het volgende aan. Ten eerste veronderstelt het model impliciet dat banken alleen binnenlandse – of in het geval van het gehele eurogebied, intra-Europese – leningen aanhouden. Ten tweede benaderen we de rente die banken betalen op vreemd vermogen met de risicovrije rente; in de praktijk zal deze rente iets hoger liggen. Tot slot laten we eventuele interacties met ander macroprudentieel beleid, zoals liquiditeitseisen of hypothecaire leennormen, buiten beschouwing.

Optimale kapitaalbuffers eurogebied

Voor onze analyse gebruiken wij data van 87 banken uit het eurogebied over de periode 1992–2019. De data zijn afhankelijk van de beschikbaarheid van balansgegevens van banken en de notering van het bankaandeel. Een aantal lidstaten valt door het ontbreken van data uit onze analyse – dit geldt voor Letland, Luxemburg en Slovenië.

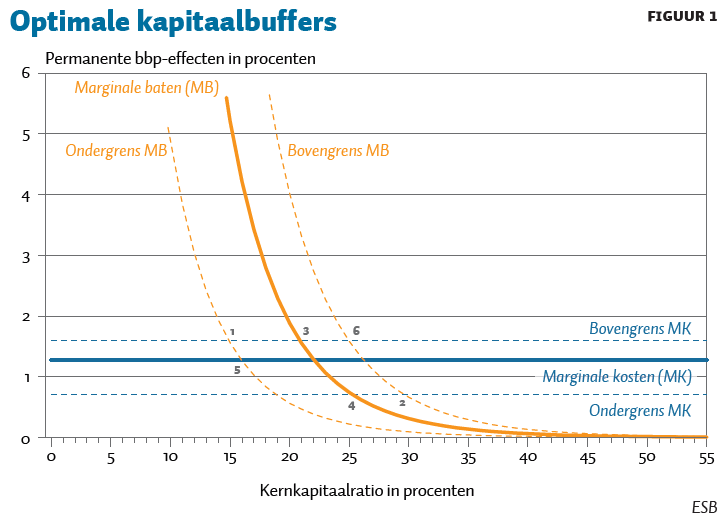

Figuur 1 toont de uitkomsten van onze analyse voor banken in het eurogebied. De verticale as toont de marginale kosten en baten van de kapitaalbuffers van banken, uitgedrukt in procenten van bbp, en de horizontale as toont het niveau van risicogewogen kapitaal.

Voor zowel de kosten als de baten tonen we in figuur 1 een drietal schattingen, die onderling van elkaar verschillen in enkele technische aannames. In het basis-CAPM-model voor de marginale kosten leidt een één procentpunt hogere kapitaalratio tot een permanent bbp-verlies van 128 basispunten. De ondergrens van de kosten is 70 basispunten en de bovengrens 160 punten, afhankelijk van de mate waarin we het Modigliani-Miller-effect of het belastingvoordeel voor schuldfinanciering meenemen. In het basismodel voor de marginale baten nemen wij aan dat er zowel tijdelijke als permanente bbp-effecten zijn van een bankencrisis. Bij de ondergrens veronderstellen we dat er louter tijdelijke effecten zijn; bij de bovengrens dat de effecten voornamelijk permanent zijn.

Het snijpunt van de verschillende marginale kosten- en batencurves geeft de optimale kapitaalbuffer. De ondergrens van onze schattingen is vijftien procent (punt 1 in de figuur), in dit geval gaan we uit van de hoogste kosten van hogere buffers en de laagste baten. De bovengrens is dertig procent (punt 2), met de laagste kosten en de hoogste baten.

De uitkomsten zijn in beperkte mate gevoelig voor de technische aannames aan de kostenkant. Als we voor de batencurve uitgaan van het basismodel, dan varieert de geschatte optimale kapitaalratio tussen de 20 procent (punt 3) en 25 procent (punt 4). De resultaten zijn aanzienlijk gevoeliger voor de aannames aan de kant van de opbrengsten van hogere kapitaalbuffers. Als we voor de marginalekostencurve uitgaan van het basismodel, dan varieert het optimum tussen de 16 procent (punt 5) en 26 procent (punt 6).

In alle gevallen ligt het door ons geschatte optimum dus hoger dan de huidige minimumeis van Bazel III van 13,5 procent. Dat pleit voor een verdere verhoging van de minimumeisen. Hoe hoog de minimumeisen precies moeten zijn, is echter ook een politiek vraagstuk. De kosten en de baten van bankenbuffers komen immers mogelijk niet bij dezelfde sociaal-economische groepen terecht. De baten zitten vooral in het voorkómen van een financiële crisis – en daarmee mogelijk een recessie. Hier heeft de hele maatschappij belang bij. De kosten van bankenbuffers worden met name gedragen door bedrijven en huishoudens die behoefte hebben aan bancair krediet. Daarnaast zullen banken, afhankelijk van de mate waarin ze hogere financieringskosten doorberekenen aan hun klanten, ook zelf een deel van deze kosten dragen. Dit soort verdelingsvraagstukken nemen wij niet expliciet mee in onze analyse, maar zijn wel van belang in het beleidsdebat over bankenbuffers.

Optimale buffers lidstaten

Het ligt verder voor de hand dat de kosten en baten van hogere kapitaalbuffers van banken verschillen tussen lidstaten. Sommige landen hebben bijvoorbeeld een hogere bbp-volatiliteit, waardoor baten van bankenbuffers hoger kunnen zijn dan het gemiddelde voor Europese banken. Tegelijkertijd kunnen banken in sommige lidstaten ook meer moeite hebben om financiering aan te trekken, waardoor kosten hoger uitvallen. Deze mogelijke verschillen kunnen een effect hebben op het optimale niveau van kapitaalbuffers. Om die verschillen in kaart te brengen, schatten wij het model opnieuw voor alle individuele eurolanden waarvoor er voldoende observaties zijn.

De kostenkant schatten wij voor individuele lidstaten, waarbij we per land onderzoeken in hoeverre het rendement op bankaandelen afhangt van de kapitaalratio. Aan de batenkant zijn landspecifieke schattingen niet mogelijk door een gebrek aan observaties. Om deze reden maken wij drie groepen van landen met verschillende kansen op een bankencrisis (hoog, midden en laag). Deze kans bepalen we op basis van de volatiliteit in bbp-schokken. Zo zijn Nederland, België, Frankrijk, Oostenrijk en Italië landen met een lage volatiliteit.

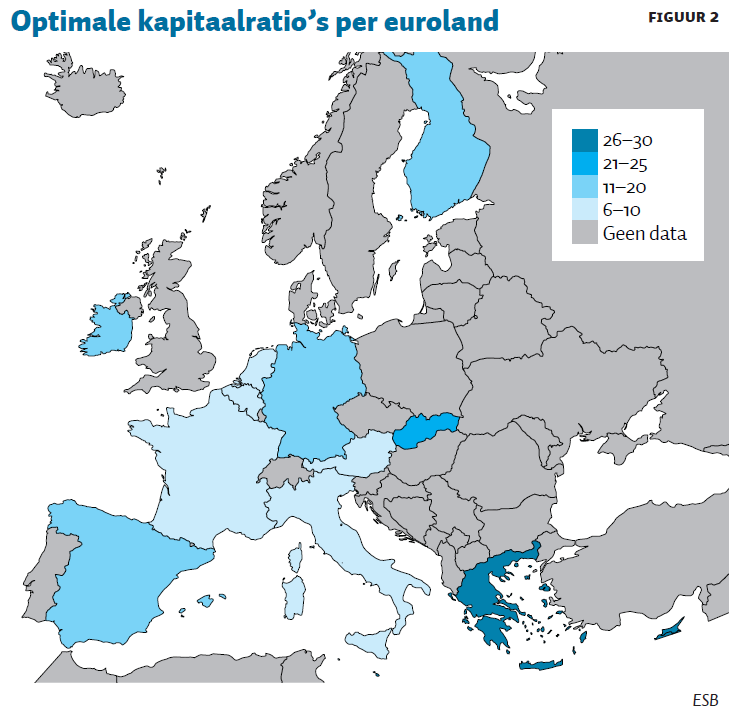

Figuur 2 toont substantiële verschillen in de geschatte optimale buffers tussen lidstaten. Zo vinden wij voor banken in Griekenland, Cyprus, Malta en Slowakije een optimum boven de twintig procent. Daarentegen zijn de geschatte optimale buffers laag in België, Frankrijk, Italië, Nederland en Oostenrijk, met buffers rond de tien procent – voor deze landen liggen onze puntschattingen dus lager dan de huidige minimale kapitaaleisen. Voor de lidstaten Estland, Letland, Litouwen, Luxemburg, Portugal en Slovenië kunnen we wegens beperkte data geen schatting maken.

De resultaten per land laten zien dat het optimum flink kan verschillen tussen lidstaten. De uitkomsten suggereren dat de optimale ratio in een land omgekeerd gerelateerd is aan de stabiliteit van de nationale economie: banken in landen met een relatief lage bbp-volatiliteit kunnen toe met minder hoge buffers. Anderzijds speelt het gemak waarmee banken in verschillende lidstaten kapitaal kunnen aantrekken een rol. Hoe goedkoper het is om eigen vermogen aan te trekken, des te hoger is de optimale buffer.

De analyse van optimale kapitaalratio’s per land kent enkele beperkingen. Zo schatten we bijvoorbeeld de marginale baten niet per land maar per groep van landen. Ook houden we geen rekening met de uiteenlopende schuldniveaus van nationale overheden, consumenten en bedrijven, terwijl landen met een grote staatsschuld minder goed in staat zullen zijn om banken in geval van crisis te ondersteunen. Daarnaast is de aanname van alleen binnenlandse blootstellingen problematischer voor individuele lidstaten dan voor het eurogebied in zijn geheel. Deze factoren beïnvloeden de kosten en baten van bankkapitaal, en kunnen daardoor van invloed zijn op het geschatte optimum voor individuele landen.

Conclusie

Kapitaalbuffers vormen een belangrijk veiligheidsventiel voor banken. Omdat de samenleving baat heeft bij financiële stabiliteit, zitten er grote voordelen aan bankenbuffers. Tegelijkertijd leiden grotere buffers tot hogere rentes bij kredietverlening. De afweging van deze kosten en baten is bepalend voor welke kapitaaleis we als maatschappij willen stellen aan banken.

Aan de hand van een maatschappelijke kosten-batenanalyse vinden we een buffer voor de eurozone van vijftien tot dertig procent. Dat is dus hoger dan de huidige minimale kapitaaleis van Bazel III. Dit betekent dat de buffers nog verder omhoog moeten, ondanks de grote verbeteringen in de kapitaalposities van banken sinds de crisis van 2007/08. Wel verschilt de optimale bankkapitaalratio sterk tussen de lidstaten.

Literatuur

Barth, J.R. en en S.M. Miller (2018) Benefits and costs of a higher bank ‘leverage ratio’. Journal of Financial Stability, 38(C), 37–52.

Benink, H. (2018) Banken hebben nog steeds onvoldoende buffers. ESB, 103(4766S), 25.

BIS (2010) Basel III: a global regulatory framework for more resilient banks and banking systems. Basel Committee on Banking Supervision, Bank for International Settlements, december.

Cline, W.R. (2017) The right balance for banks: theory and evidence on optimal capital requirements. New York: Columbia University Press.

ECB (2011) Common equity capital, banks’ riskiness and required return on equity. ECB Special Features, IV, 125–131. Te vinden op www.ecb.europa.eu.

Fransman, R. en R. van Tilburg (red.) (2016) Banken, buffers en belastingbetalers. Amsterdam: Amsterdam University Press.

Kashyap, A.K., J.C. Stein en S. Hanson (2010) An analysis of the impact of ‘substantially heightened’ capital requirements on large financial institutions. Booth School of Business, University of Chicago. Te vinden op hbs.edu.

Luginbuhl, R. en A. Elbourne (2019) Accounting for the business cycle reduces the estimated losses from systemic banking crises. Empirical Economics, 56(6), 1967–1978.

Miles, D., J. Yang en G. Marcheggiano (2013) Optimal bank capital. The Economic Journal, 123(567), 1–37.

Modigliani, F. en M.H. Miller (1958) The cost of capital, corporation finance and the theory of investment. The American Economic Review, 48(3), 261–297.

Schanz, J., D. Aikman, P. Collazos et al. (2011) The long-term economic impact of higher capital levels. BIS Papers, 60, 73–81.

Soederhuizen, B., B. Kramer, G.H. van Heuvelen en R. Luginbuhl (2021) Optimal capital ratios for banks in the euro area. CPB Discussion Paper, te verschijnen.

Auteurs

Categorieën