De CO2-neutraliteitsdoelstelling van het Klimaatakkoord vereist een ingrijpende structurele transformatie van de Nederlandse industrie. Er is een breed scala aan beleidsinstrumenten nodig om de vereiste investeringen in CO2-arme energiebronnen en schone productieprocessen te stimuleren. Lessen uit een evaluatie door de OESO.

In het kort

– Door de vormgeving van energiebelastingen en belastingvrijstellingen is de CO2-prijs in een deel van de industrie te laag.

– Meer technologie-ondersteuning is vereist voor opkomende technologieën, zoals groene waterstof.

– Flankerend beleid, zoals investeringen in de nodige infrastructuur die door meerdere bedrijven wordt gebruikt, is ook cruciaal.

Via het Klimaatakkoord van 2019 heeft Nederland zijn industrie gepresenteerd als koploper in de wereldwijde transitie naar een CO2-neutrale economie. Het akkoord beoogt “dat Nederland in 2050 een land is met een bloeiende, circulaire en wereldwijd toonaangevende maakindustrie, waar de uitstoot van broeikasgassen bijna nul is”. Als tussenstap moet de Nederlandse industriesector zijn uitstoot in 2030 met 59 procent hebben verminderd ten opzichte van het niveau van 1990.

Het CO2-arm maken van de industrie stelt Nederland voor bijzondere uitdagingen (OESO, 2021). Emissies zijn geconcentreerd in geografisch sterk geclusterde bedrijven, die in vier belangrijke bedrijfstakken actief zijn: de chemische, raffinage-, staal- en voedingsindustrieën. Deze bedrijfstakken zijn goed voor meer dan negentig procent van de directe emissies van de industriesector, waarbij twaalf bedrijven zestig procent van het totaal voor hun rekening nemen. Bovendien zijn Nederlandse industriële bedrijven gespecialiseerd in producten die zowel emissie-intensief zijn als zeer gericht op de export: de vier belangrijkste emitterende sectoren zijn goed voor 22,9 procent van de export (en voor 10,9 procent van de Nederlandse productie).

Om de ambitieuze doelstelling in het Klimaatakkoord van CO2-neutraliteit te halen, is er een ingrijpende structurele omschakeling nodig naar het gebruik van nieuwe en bestaande CO2-arme technologieën, inclusief een volledige omschakeling naar CO2-vrije energiebronnen. Te denken valt aan de ontwikkeling en verspreiding van opkomende technologieën, zoals CO2-afvang en -opslag (CCS), elektrificatie, groene waterstof en materialen op basis van biomassa. Om de noodzakelijke investeringen in nieuwe en bestaande technologie te stimuleren, heeft Nederland een breed pakket aan beleidsinstrumenten nodig – een ‘groene industriestrategie’.

De vraag is of het Nederlandse pakket om de CO2-uitstoot te verminderen toereikend is voor zijn doel. In dit artikel evalueren we het beleid wat betreft de industrie en geven we aanbevelingen voor verbetering.

Huidig beleid

De uitdaging voor het beleid is om sterke prikkels te geven voor een CO2-arme economie en om tegelijkertijd de gevolgen te beperken voor de Nederlandse concurrentiepositie. Daarnaast moet het beleid aandacht hebben voor de gevolgen op de arbeidsmarkt, en zorgen voor een soepele overgang naar nieuwe werkgelegenheid, omdat de transitie naar een CO2-arme industrie belangrijke consequenties kan hebben voor de werkgelegenheid.

Om het CO2-arm maken van de industrie te versnellen, heeft de Nederlandse regering een CO2-heffing ingevoerd en de stimuleringsregeling voor duurzame energietransitie (SDE+) aanzienlijk uitgebreid (nu: SDE++). Dit komt bovenop een aantal bestaande beleidsinstrumenten voor het CO2-arm maken van de industrie, waaronder energiebelastingen, het emissiehandelssysteem van de Europese Unie (EU-ETS), en Europese en nationale steunprogramma’s voor onderzoek, ontwikkeling en demonstratie.

Het huidige Nederlandse beleid kan gezien worden als een tweepijler-aanpak met een sterke politieke inzet om de CO2-prijzen te verhogen (eerste pijler), gecombineerd met ambitieuze steun voor technologie (tweede pijler).

Een duidelijk prijstraject voor CO2

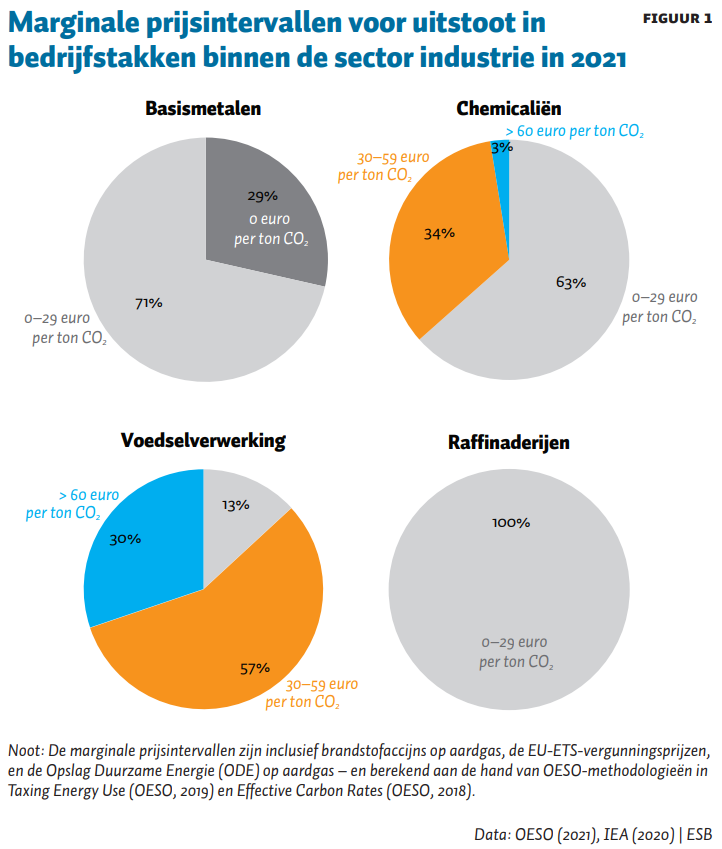

De eerste pijler van de strategie voor het CO2-arm maken van de industrie heeft tot doel op de middellange termijn (tot 2030) een duidelijk CO2-prijssignaal af te geven, en tegelijk de mogelijke negatieve effecten op het concurrentievermogen op te vangen. De heffing zet een ambitieus prijstraject uit tot aan 2030, maar is zo opgezet dat de nieuwe CO2-prijs geleidelijk wordt ingevoerd, zodat bedrijven niet onmiddellijk met nieuwe belastingen worden geconfronteerd. Het totale CO2-prijssignaal (inclusief energiebelastingen, opslag duurzame energie en EU-ETS-prijs) wordt echter gematigd door bepalingen die energie-intensieve gebruikers een uitgebreide voorkeursbehandeling geven, onder meer in de vorm van belastingvrijstellingen en lagere belastingtarieven voor de grote energieverbruikers. Dit leidt tot zeer grote verschillen in de effectieve marginale CO2-prijs voor energiegebruikers binnen de sector (figuur 1), en dus tot belangrijke verschillen in de prikkels om de uitstoot te verminderen.

De prijzen in 2021 zijn ongelijk verdeeld over zowel industriële sectoren als bedrijven, waarbij kleine bedrijven worden geconfronteerd met veel hogere energie- en CO2-prijzen dan de grote gevestigde ondernemingen. In de bedrijfstak basismetalen geldt er bijvoorbeeld voor 29 procent van de uitstoot helemaal geen marginale CO2-prijs, en voor de overige 71 procent een prijs van minder dan dertig euro per ton CO2 (figuur 1). De marginale prijs houdt wel rekening met vrijstellingen in de energiebelasting, de opslag duurzame energie en de regressieve tarieven, maar niet met de gratis toegewezen EU-ETS-rechten – omdat aan de marge de alternatieve kosten van meer uitstoten (een extra recht kopen) doorslaggevend zijn.

Als we ook rekening houden met gratis toewijzing van emissierechten, wordt de effectieve prijs verder verlaagd tot gemiddeld 3 en 7 euro per ton CO2 voor basismetalen en raffinaderijen, tegen 76 euro per ton in de voedselverwerking. Deze situatie met heterogene prijzen leidt tot grote belastingverschillen tussen bedrijven en is economisch gezien niet efficiënt, omdat de bedrijven met een te hoge prijs dan relatief ‘te veel’ investeren in emissiereductie, en dus ook in initiatieven die minder kosteneffectief zijn, en bedrijven met een te lage prijs ‘te weinig’ investeren in emissiereductie en kansen laten liggen. Zowel een verbreding van de belastinggrondslag als een geleidelijke afschaffing van vrijstellingen en preferentiële tarieven is daarom nodig.

Aanbevelingen CO2-prijs

Voor een efficiënter klimaatbeleid is zowel een verbreding van de belastinggrondslag als een geleidelijke afschaffing van vrijstellingen en preferentiële tarieven nodig. Mogelijke zorgen over het concurrentievermogen kunnen worden verminderd door genereuze technologie-specifieke steun voor industriële gebruikers, in het kader van de tweede pijler van de Nederlandse strategie om de CO2 in de industrie te verminderen. Deze steun verlaagt de kosten van investeringen om de uitstoot te verminderen, en helpt bedrijven om concurrerend te blijven.

Bovendien is het de bedoeling dat alle Europese landen voldoen aan de Green New Deal, hetgeen de zorg over het concurrentievermogen ten aanzien van deze landen kan doen afnemen. Tot slot zou de eventuele invoering van een Europees CO2-aanpassingsmechanisme aan de grens, bijvoorbeeld een CO2-prijs op import uit landen zonder CO2-beprijzing, een oplossing kunnen bieden voor het mogelijke concurrentienadeel ten opzichte van bedrijven buiten de EU.

Een gerelateerd probleem is de elektriciteitsbelasting, met een hoger belastingtarief per gigajoule energie voor elektriciteit dan voor gas, behalve voor de grootste verbruikers. Aangezien dit de noodzakelijke elektrificatie van de industriële sector ontmoedigt, moet deze belasting worden hervormd. Bovendien biedt de huidige elektriciteitsbelasting geen directe ondersteuning voor het CO2-arm maken van de elektriciteitssector, omdat het belastingtarief niet naar energiebron wordt gedifferentieerd. De industrie betaalt daarom evenveel elektriciteitsbelasting voor groene stroom als voor grijze stroom.

Ondersteuning van technologische verandering

De tweede pijler van de Nederlandse strategie voor CO2-vermindering in de industrie is gericht op de ondersteuning van de invoering van CO2-arme technologieën, waarbij de nadruk ligt op de kosteneffectieve invoering van zowel marktrijpe technologieën (onder andere hernieuwbare elektriciteit) als radicaal nieuwe technologieën (onder andere groene waterstof) door middel van subsidieprogramma’s en fiscale stimuleringsmaatregelen voor bedrijven.

De inzet van technologie wordt bevorderd door de SDE++-regeling, die de extra kosten subsidieert die gepaard gaan met de invoering van een CO2-arme technologie. De regeling werkt als een concurrerende aanbesteding die openstaat voor een uitgebreide lijst van technologieën, waarbij er subsidies worden toegewezen aan de meest kostenefficiënte projecten voor CO2-reductie. De regeling wordt gefinancierd via een toeslag op het elektriciteits- en gasverbruik. De nieuwe SDE++-regeling is een uitbreiding van de vroegere SDE+ naar een groot aantal CO2-arme technologieën naast hernieuwbare elektriciteit, en een belangrijke stap in de goede richting.

Door genereuze vrijstellingen en regressieve tarieven wordt de toeslag waarmee de SDE++-regeling wordt gefinancierd echter voor een onevenredig groot deel betaald door kleine bedrijven, die zelf vaak weinig aanspraak kunnen maken op subsidies. Dit is inefficiënt, aangezien een groot deel van de uitstoot zo onbelast blijft, en wordt gezien als oneerlijk, en het ondermijnt het draagvlak voor beleid.

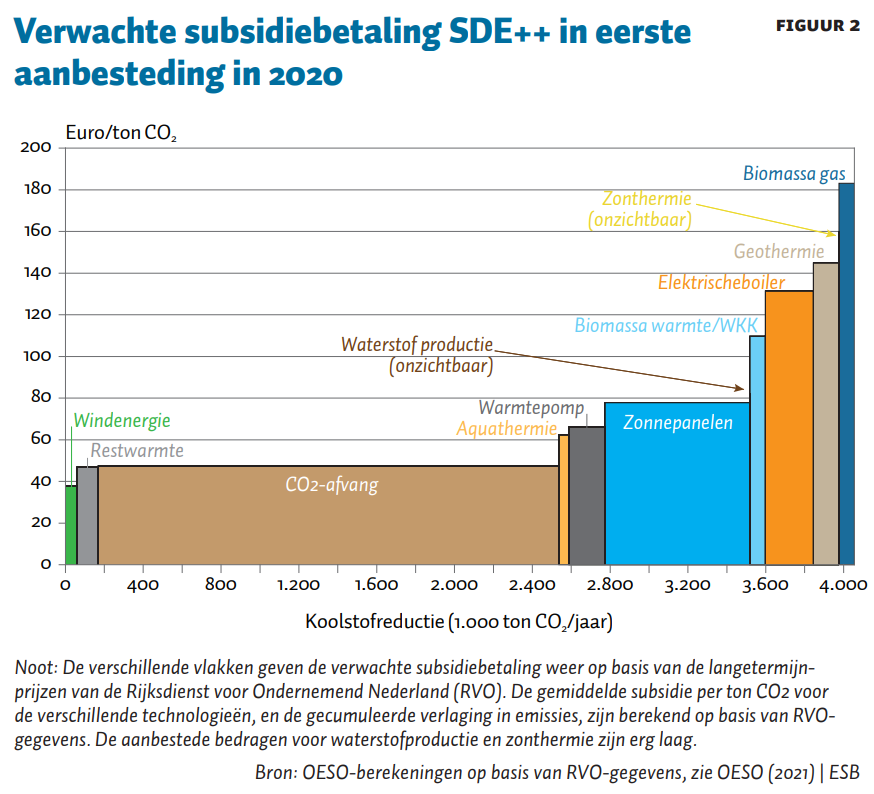

Technologieën die al dicht bij de markt zitten, worden bevoordeeld ten koste van meer radicale alternatieven die zich nog in een vroeger ontwikkelingsstadium bevinden, zo laat een analyse van de SDE++-subsidieaanvragen in de eerste aanbesteding (2020) zien (figuur 2). Een groot deel van de subsidies voor de categorieën die relevant zijn voor industriële toepassingen gaan naar CCS – een redelijk marktrijpe technologie met relatief lage reductiekosten. Daarentegen gaat een zeer klein deel van de subsidie naar groene waterstof, een potentieel belangrijke technologie voor de industrie die nog veel minder ontwikkeld is en verdere schaalvergroting en kostenverlaging vereist.

Aanbevelingen technologie-ondersteuning

Voordat nieuwe technologieën kunnen worden ingezet moeten ze eerst worden ontwikkeld. Op het gebied van onderzoek en ontwikkeling (O&O) is het Nederlandse beleid vooral gericht op EU-financiering (met name H2020, nu Horizon Europe) en op een breed opgezette beleidsondersteuning, zonder speciale aandacht voor CO2-arme technologieën (onder andere via de O&O-belastingfaciliteit van de Wet bevordering speur- en ontwikkelingswerk; WBSO). Deze instrumenten hebben het voordeel dat ze technologieneutraal zijn, maar komen meestal ten goede aan technologieën die al dicht bij de markt staan.

Een evenwichtiger aanpak in de technologieondersteuning is nodig waarbij er meer directe steun moeten worden verleend aan opkomende technologieën die ook van groot belang zijn voor een CO2-neutrale industrie, zoals groene waterstof. Beleidsopties hiervoor zijn onder meer het houden van afzonderlijke aanbestedingen per technologierijpheidsniveau in de SDE++ en het combineren van de bestaande horizontale O&O-steun met meer gerichte steun voor opkomende technologieën.

Het belang van aanvullend beleid

Een structurele transformatie naar een CO2-arme economie voor Nederland vereist ook de afstemming van beleidskaders buiten het klimaatbeleid. Infrastructuur is bijvoorbeeld van groot belang voor het CO2-arm maken van de Nederlandse industrie, met name wat betreft de productie en distributie van hernieuwbare elektriciteit, het warmtenetwerk, de productie en distributie van waterstof, en het transport van CO2. Zonder de juiste infrastructuur, kunnen veel CO2-arme technologieën niet van de grond komen. Om investeringen in die technologieën te stimuleren is daarom ook duidelijkheid nodig over de regelgeving en planning van de benodigde infrastructuur. Het Nationaal Groeifonds kan bijvoorbeeld bijdragen aan de financiering van infrastructuurprojecten naar aanleiding van aanbevelingen van het Infrastructuurprogramma voor een Duurzame Industrie (PIDI). Samenwerking met vooral Duitsland en België, is ook belangrijk, omdat soms grensoverschrijdende infrastructuur nodig is.

Conclusie en aanbevelingen

De Nederlandse tweepijler-aanpak bevat sterke punten, maar er zijn ook verbeteringen mogelijk. De CO2-prijzen kunnen efficiënter door vrijstellingen van grootgebruikers af te schaffen. Met een herziening van de belasting op elektriciteitsverbruik kan elektrificatie nog beter aangemoedigd worden. Daarnaast is meer ondersteuning vereist voor opkomende technologieën, zoals groene waterstof. Flankerend beleid, vooral investeringen in de nodige infrastructuur voor CO2-arme technieken, zoals waterstof en CO2-opslag, is ook van cruciaal belang.

De Nederlandse situatie onderstreept ook het belang van supranationale coördinatie en investeringen, met name op Europees niveau. Naast grensoverschrijdende kwesties gerelateerd aan CO2-beprijzing en infrastructuur, vereisen zowel de mondiale aard van klimaatverandering als de aanzienlijke investeringen die daarvoor nodig zijn, een grotere onderlinge afstemming van het beleid.

Literatuur

IEA (2020) Extended world energy balances. International Energy Agency. Database te vinden op www.oecd-ilibrary.org (geraadpleegd op 14 December 2020).

OESO (2018) Effective carbon rates 2018; pricing carbon emissions through taxes and emissions trading. Parijs: OECD Publishing.

OESO (2019) Taxing energy use 2019: using taxes for climate action. Parijs: OECD Publishing. https://doi.org/10.1787/058ca239-en

OESO (2021) Policies for a climate-neutral industry: lessons from the Netherlands. Parijs: OECD Publishing. https://doi.org/10.1787/a3a1f953-en

Dit artikel is gebaseerd op een OESO-project uitgevoerd in opdracht van het Nederlandse Ministerie van Economische Zaken en Klimaat, met financiële steun van de Structural Reform Support Service van de Europese Commissie. Dit artikel is geschreven op persoonlijke titel en vertegenwoordigt niet noodzakelijkerwijs de visie van de OESO of haar lidstaten.

Auteurs

Categorieën