Recent nam minister Hoekstra het advies over van de Commissie toekomst accountancysector om een raad van commissarissen (RvC) voor grote accountantsorganisaties verplicht te stellen. Welk effect zal het instellen van een RvC naar verwachting op de controlekwaliteit hebben?

In het kort

– De instelling van een RvC kan mogelijk indirect, via het toezicht op het bestuur, bijdragen aan de controlekwaliteit.

– De invloed van de RvC hangt echter af van de vormgeving en inpassing binnen de accountantsorganisaties.

– Het verdient aanbeveling om bij het verplichten van een RvC maatwerk te laten prevaleren boven uniformiteit.

De afgelopen jaren is er veel aandacht geweest voor het versterken van de controlekwaliteit van accountantsorganisaties. Dit uit zich onder meer in de totstandkoming van wettelijke vereisten voor de governance van accountantsorganisaties. De reden daarvoor is dat men verwacht dat governancemaatregelen positieve gevolgen kunnen hebben voor de controlekwaliteit, en dat het maatregelen zijn die door betrokkenen worden geaccepteerd (Pargendler, 2016).

Zo stelt de Commissie toekomst accountancysector (CTA) in haar recent verschenen rapport dat de governance van een accountantsorganisatie en de beloningssystematiek van materiële invloed zijn op de controlekwaliteit (CTA, 2020). En ook de Autoriteit Financiële Markten (AFM) – de toezichthouder op accountantsorganisaties – pleit voor versterking van de governance omdat dit zou bijdragen aan de effectiviteit van andere maatregelen gericht op kwaliteitsborging en -verbetering (AFM, 2014).

Om vorm te geven aan de roep om versterking van de governance, heeft de werkgroep Toekomst Accountantsberoep van de Nederlandse Beroepsorganisatie van Accountants (NBA) geadviseerd om bij de accountantsorganisaties een raad van commissarissen (RvC) in te voeren. Een RvC creëert tegenspraak en draagt bij aan een op kwaliteit gerichte cultuur, zo stelde de werkgroep (NBA, 2014).

Dit advies is in 2018 vertaald in artikel 22a van de Wet toezicht accountantsorganisaties (Wta). Dit artikel verplicht accountantsorganisaties die een vergunning hebben om organisaties van openbaar belang te controleren (OOB-accountantsorganisaties), om een stelsel van onafhankelijk intern toezicht in te voeren. Een orgaan van intern toezicht, kort gezegd een RvC, vormt van dit stelsel een onderdeel (art. 22a lid 3 Wta).

Nederland kent anno 2020 zes OOB-accountantsorganisaties waarop de verplichting van toepassing is om een RvC in te stellen. Deze wettelijke plicht geldt nog niet voor de 268 niet-OOB-accountantsorganisaties (AFM, 2020). De CTA adviseert in haar recente rapportage om de verplichting tot het instellen van een RvC uit te breiden naar ten minste de grootste twintig accountantsorganisaties (CTA, 2020). Inmiddels heeft minister Hoekstra aangegeven deze aanbeveling over te nemen (Tweede Kamer, 2020).

In dit artikel leg ik uit hoe accountantsorganisaties historisch zijn vormgegeven, en wat dit betekent voor het kunnen invoeren van een RvC. Anders dan veel ‘gewone’ bedrijven zijn accountants ooit begonnen als maatschap. De vormgeving van de RvC en de inpassing binnen de accountantsorganisaties blijkt van belang voor het effect van de RvC op de controlekwaliteit.

Van maatschap naar grote organisaties

Accountants zijn van oudsher vrije beroepsbeoefenaars die zich formeren in (openbare) maatschappen (Tervoort, 2015). Een maatschap ontstaat door het sluiten van een overeenkomst gericht op het behalen van financieel voordeel (art. 7A:1655 BW). De maatschapsovereenkomst is aanpasbaar aan de wensen van de beroepsbeoefenaars (maten), waardoor de maatschap een grote mate van inrichtingsvrijheid kent. Bij toetreding tot de maatschap is inbreng van de maten een vereiste. Die inbreng kan bestaan uit geld, goederen en/of arbeid.

De maatschap kent een platte organisatiestructuur waarbinnen maten gelijkwaardig met elkaar samenwerken. De winsten en verliezen van de maatschap worden door de maten gedeeld. En de maten zijn persoonlijk aansprakelijk voor de schulden van de maatschap (Van der Waals, 2017). Maatschappen zijn ‘het partnermodel’ in de meest klassieke zin van het woord.

Lange tijd vormde de maatschap de enige rechtsvorm waarin accountants met elkaar mochten samenwerken. Reden hiervoor was dat het persoonlijke karakter van de maatschap passend werd geacht voor de uitvoer van controlewerkzaamheden.

Door economische groei, internationalisering en de wettelijke controleverplichting nam, in de tweede helft van de twintigste eeuw, de omvang en complexiteit van de werkzaamheden van de accountants toe. Niet alleen namen daardoor de aansprakelijkheidsrisico’s voor accountants toe, maar ook groeide de omvang van de samenwerkingsverbanden van accountants. Binnen deze grotere samenwerkingsverbanden werden er in de praktijk ook hiërarchische verbanden aangebracht, waardoor de maatschap steeds meer kenmerken begon te vertonen van de kapitaalvennootschap (nv of bv).

Toen het de accountants toegestaan werd om zich in een nv of bv te formeren, maakten ze gebruik van die mogelijkheid om de aansprakelijkheidsrisico’s te beperken. Maar tegelijkertijd bewaarden ze de karakteristieken van de maatschap. Zo ontstonden er maatschapsstructuren waarin praktijkvennootschappen – waarvan de accountants direct of indirect honderd procent van de aandelen houden – de functie van de maat overnamen. Anders gezegd, er ontstonden accountantsorganisaties met ‘het partnermodel’.

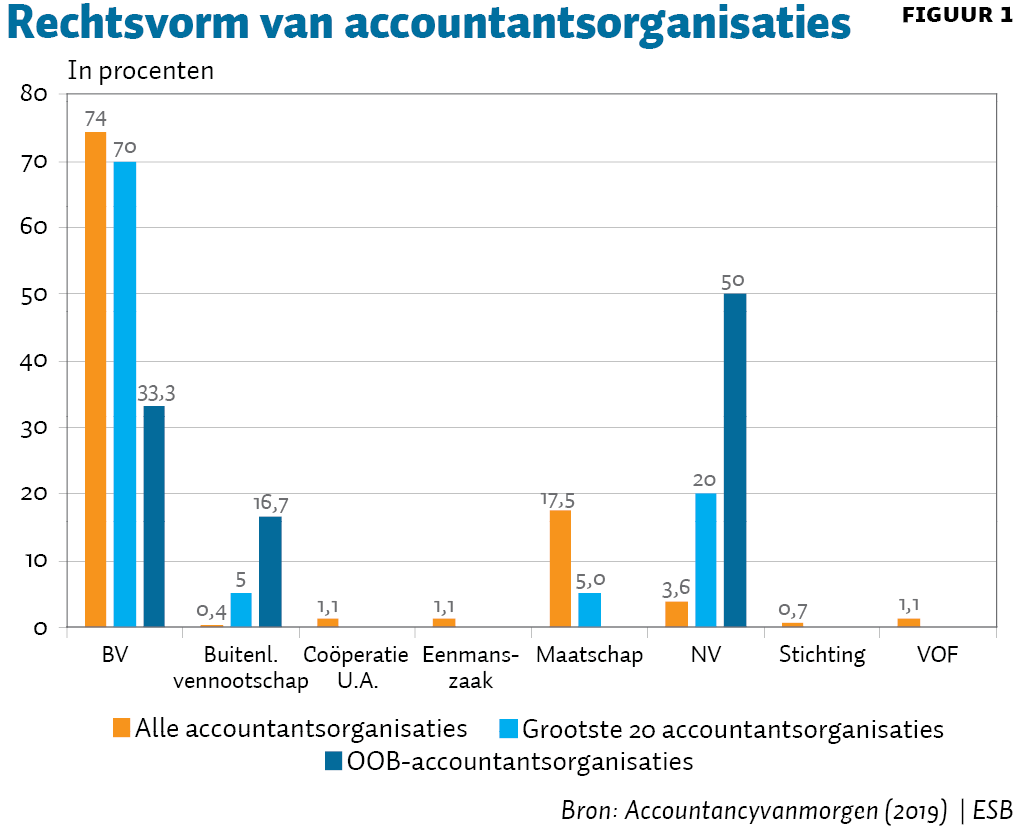

Figuur 1 bevat een overzicht van de rechtsvormen van alle accountantsorganisaties, de twintig grootste accountantsorganisaties en de OOB-accountantsorganisaties (AFM, 2020; Accountancyvanmorgen, 2019). De maatschap als rechtsvorm komt in de hedendaagse praktijk voor bij 17,5 procent (48 van de 274) van de accountantsorganisaties, en bij nog slechts één van de twintig grootste accountantsorganisaties. Bij de OOB-accountantsorganisaties ontbreekt de rechtsvorm maatschap. Een reden hiervoor is om bij de grootste accountantsorganisaties de aansprakelijkheidsrisico’s te kunnen beperken. Daarnaast is de maatschap als rechtsvorm ook minder geschikt voor grote organisaties vanwege het uitgangspunt van gelijkwaardige samenwerking.

Ondanks het ontbreken van de rechtsvorm maatschap is de maatschapsstructuur bij veel accountantsorganisaties nog wel herkenbaar. Dit komt bijvoorbeeld tot uiting in het partnermodel en de winstdeling.

Negatieve prikkels en instelling van RvC

De Monitoring Commissie Accountancy (MCA) noemde de maatschapsstructuur als een van de onderbelichte oorzaken van de problemen binnen de accountancysector (MCA, 2016). De MCA wijst op de negatieve prikkels die kunnen uitgaan van het partnermodel, de winstdeling tussen de controle- en adviespraktijk binnen de organisatie en het verdien- en businessmodel. De governance van de accountantsorganisatie – waarbinnen partners tegelijkertijd aandeelhouder, bestuurder en beroepsbeoefenaar kunnen zijn – kan frictie veroorzaken vanwege de verschillende, soms botsende belangen die met elk van deze rollen samenhangen.

De wetgever tracht met het stellen van wettelijke vereisten aan de governance van de accountantsorganisatie – waaronder het verplichten van een RvC – de tegenstrijdige belangen te mitigeren en de controlewerkzaamheden te ondersteunen.

enige rechtsvorm waarin accountants met elkaar mochten samenwerken

Met de invoering van een RvC wordt er beoogd om de zeggenschapsverhouding binnen de accountantsorganisatie te verschuiven van de partners (aandeelhouders) naar de RvC. Tegelijkertijd probeert men zo meer afstand tussen de partners en het bestuur te creëren. Zo hebben de wettelijke vereisten voor het instellen van een RvC tot gevolg dat de RvC – in plaats van de aandeelhouders (partners) – het recht krijgt tot benoeming en ontslag van het bestuur. Dat kan positief bijdragen aan het gedrag van het bestuur. Ook is het aannemelijk dat het risico afneemt om aan de financiële belangen op de korte termijn de voorkeur te geven boven het langetermijnbelang van de accountantsorganisatie (Pels Rijcken, 2020).

De RvC creëert, volgens de wetgever, binnen een accountantsorganisatie aanvullende waarborgen voor een langetermijnbeleid dat is gericht op cultuurverandering en kernkwaliteiten – zoals integriteit, onafhankelijkheid en vakbekwaamheid – van het accountantsberoep (Tweede Kamer, 2016). De CTA voegt hier de verwachting aan toe dat een RvC zal bijdragen aan het centraal stellen van een hoge kwaliteit van wettelijke controles binnen de accountantsorganisatie (CTA, 2020). De verwachting is dat de RvC indirect, via zijn toezicht op het bestuur, zou kunnen bijdragen aan die controlekwaliteit.

Effect van de RvC

Naast de OOB-accountantsorganisaties heeft ook een aanzienlijk deel van de grootste accountantsorganisaties in Nederland momenteel een RvC (Pels Rijcken, 2020). Commissarissen van accountantsorganisaties uiten zich positief over de instelling van een RvC (Accountancyvanmorgen, 2020). Er zijn echter nog geen publiek toegankelijke onderzoeksresultaten beschikbaar over het effect van een RvC op de controlekwaliteit binnen de accountantsorganisatie.

Wel kunnen we wat zeggen over de voorwaarden waaraan het instellen van een RvC moet voldoen om effectief toezicht te kunnen uitoefenen op het bestuur, en om de controlekwaliteit positief te kunnen beïnvloeden. En ook over de manier waarop de OOB-accountantsorganisaties de wettelijke voorwaarden hebben ingebed in hun organisatie.

De wetgever beoogt met de RvC bij accountantsorganisaties bij te kunnen dragen aan goed uitgevoerde wettelijke controles (Tweede Kamer, 2016). In de Wet toezicht accountantsorganisaties worden een aantal minimumvereisten genoemd waaraan de instelling van een RvC moet voldoen om (naar verwachting) effectief te kunnen zijn binnen een accountantsorganisatie.

Het effect dat de RvC kan hebben op de uiteindelijke controlekwaliteit hangt echter in sterke mate af van de vormgeving en wijze van inpassing van de RvC in de accountantsorganisaties. OOB-accountantsorganisaties verschillen van elkaar in onder meer (juridische) vormgeving, omvang en internationale verwevenheid (NBA, 2019). Logischerwijs bestaan dergelijke verschillen ook bij de twintig grootste accountantsorganisaties. Ondanks de uniforme wettelijke verplichtingen kunnen de verschillen tussen accountantsorganisaties de effectiviteit van de RvC in de praktijk zowel positief als negatief beïnvloeden.

De invloed van de RvC binnen de accountantsorganisatie is afhankelijk van een aantal factoren waarmee in de wetgeving onvoldoende rekening is gehouden. Dat komt onder meer omdat de reikwijdte van de nationale wetgever zich beperkt tot binnen de landsgrenzen. De OOB-accountantsorganisaties vormen echter, net als een aantal van de twintig grootste accountantsorganisaties, ook onderdeel van een internationaal netwerk. Op zich is dat geen beletsel voor de invoering van een RvC op nationaal niveau. De daadwerkelijke invloed die een RvC kan hebben, hangt echter wel af van de beleidsvrijheid die het nationale bestuur binnen de internationale accountantsorganisatie heeft.

Maar de effectiviteit van de RvC wordt niet alleen beïnvloed door de positie van de accountantsorganisatie binnen het internationale netwerk. Ook binnen het nationale netwerk kunnen er spanningen bestaan door de samenloop van controlediensten met andere diensten zoals de juridische en fiscale adviesdiensten (AFM, 2015). Dit heeft ermee te maken dat de RvC bij de OOB-accountantsorganisaties verplicht moet worden ingesteld op het niveau van de topholding, de rechtspersoon waarbinnen de partners direct participeren (art. 22a lid 2 Wta). Ook bij de grootste accountantsorganisaties met een RvC is deze op het niveau van de topholding ingesteld (Pels Rijcken, 2020).

Een gevolg van de invoering van een RvC op het niveau van de topholding van het nationale netwerk is dat het toezicht van de RvC zich richt op het bestuur en beleid van het gehele nationale netwerk (inclusief bijvoorbeeld de adviestak), en dus niet specifiek op dat van de accountantsorganisatie. De CTA stelt dat het wenselijk is dat de RvC specifiek meekrijgt dat hij, bij de uitoefening van zijn taak, de publieke taak en verantwoordelijkheid van de accountant in acht neemt (CTA, 2020).

Het is de vraag of van een RvC verlangd mag worden dat hij aan de belangen van de accountantsorganisatie voorrang geeft boven die van het gehele netwerk. Als het niet mogelijk is om de accountantsorganisatie centraal te stellen, zou dit ook de invloed kunnen beperken van de RvC op de controlekwaliteit.

Daarnaast kan ook de manier verschillen waarop accountantsorganisaties de wetgeving hebben geïmplementeerd – met mogelijke gevolgen voor de effectiviteit van die wetgeving. Zo schrijft de Wet toezicht accountantsorganisaties voor dat de bestuurders van de accountantsorganisatie (de personen die het dagelijks beleid bepalen) moeten worden benoemd via een voordracht van de RvC. De invulling die de (OOB-)accountantsorganisaties aan deze maatregel geven, verschilt in de praktijk. Er bestaan RvC’s met een voordrachtsrecht, maar er zijn ook RvC’s met een goedkeuringsrecht van een voordracht die gedaan is door de aandeelhouders. En dan zijn er nog organisaties waar de RvC bevoegd is tot de benoeming van bestuurders (Eijkelenboom, 2019).

De mate waarin de RvC invloed kan uitoefenen op het bestuur van de organisatie en op de controlekwaliteit, verschilt dus. Eén verklaring voor de verschillen in de invloed van de RvC is dat er in sommige grote organisaties een structuurregime wordt toegepast waarbij net wat andere regels gelden dan bij normale vennootschappen. Bij zo’n structuurregime benoemt de RvC de bestuurders, in plaats van de aandeelhouders (partners) (zie art. 2:162 BW).

Conclusie en aanbevelingen

Zowel de vormgeving van het (inter)nationale netwerk van de accountantsorganisatie, als de vormgeving en wijze van inpassing van de RvC daarin, zijn van invloed op de bijdrage die de RvC kan leveren aan de controlekwaliteit. En hoewel de accountantsorganisatie de wettelijke uitgangspunten voor het stelsel van onafhankelijke interne toezicht in acht moet nemen, bestaan er verschillen in de wijze waarop de RvC is ingevoegd in de governance van zijn organisatie. De CTA concludeert dan ook dat het uitsluitend instellen van een RvC niet in alle gevallen volstaat, en beveelt een verdere aanscherping van de wetgeving aan om het doel van de, kort gezegd, controlekwaliteitsverbetering te bereiken. Zo zou de goedkeuring van de RvC vereist moeten zijn bij meer beslissingen, bijvoorbeeld ook over winstuitkeringen (CTA, 2020).

Een andere oplossingsrichting is echter om het doel van de RvC meer centraal te stellen bij de beoordeling door de toezichthouder of een gewenste resultaat bereikt zal kunnen worden, in plaats van (nog meer) formele vereisten. Daarvoor is het kennen en kenbaar kunnen maken van de overtuigingen en doelstellingen van de commissarissen van belang. Net als de wijze waarop de RvC past in het netwerk en het beleid van de accountantsorganisatie. Zo kan er gestuurd worden op een uniform resultaat – een hogere controlekwaliteit – terwijl de vormgeving van de RvC per organisatie verschillend kan zijn.

Verder is het aan te bevelen om het internationale perspectief nadrukkelijk bij de overwegingen voor nieuwe wetgeving te betrekken. Hoewel de kwaliteitsverhogende en ‑verlagende factoren van het internationale netwerk regelmatig worden genoemd en ook onderdeel vormen van onderzoek (AFM, 2015; 2017; MCA, 2020), ontbreekt vooralsnog de transparantie over de mate van invloed die het internationale netwerk heeft op het nationale netwerk. Maar de beleidsvrijheid van het nationale bestuur, en van de RvC, hangt wel hiervan af.

Hoewel maatregelen op het gebied van governance makkelijk lijken, verdient het aanbeveling om voor de invoering van de RvC binnen de accountantsorganisatie een zekere graad van maatwerk boven de uniformiteit te laten prevaleren. Op die manier kunnen accountantsorganisaties rekening houden met organisatie-specifieke factoren, terwijl ze de RvC inrichten in lijn met het doel van de wetgeving.

Literatuurlijst

Accountancyvanmorgen (2019) Top 30 accountantskantoren: 29 × groei,1 keer krimp, 6 september. Bericht te vinden op www.accountancyvanmorgen.nl.

Accountancyvanmorgen (2020) ‘Corrigerende rol commissaris werkt goed bij accountantskantoren’, 17 februari. Bericht te vinden op www.accountancyvanmorgen.nl.

AFM (2014) Uitkomsten onderzoek kwaliteit wettelijke controles Big 4-accountantsorganisaties. AFM Rapport, 25 september.

AFM (2015) Dashboard 2015: verandering en verbetermaatregelen OOB-accountantsorganisaties. AFM Rapport, 15 oktober.

AFM (2017) Kwaliteit OOB-accountantsorganisaties onderzocht. AFM Rapport, 28 juni.

AFM (2020) Vergunningenregisters. Te vinden op www.afm.nl.

CTA (2020) Vertrouwen op controle: rapport van de Commissie toekomst accountancysector. CTA Rapport, 15 januari. Te vinden op www.rijksoverheid.nl.

Eijkelenboom, E.V.A. (2019) Vertrouwen voorop: een onderzoek naar kwaliteitsbevorderende wetgeving voor Nederlandse accountantsorganisaties. Proefschrift Erasmus Universiteit Rotterdam. Deventer: Wolters Kluwer.

MCA (2016) Veranderen in het publiek belang. MCA Rapport, 20 oktober. Te vinden op www.monitoringaccountancy.nl.

MCA (2020) Spiegel voor de accountancysector. MCA Rapport, 14 januari. Te vinden op www.monitoringaccountancy.nl.

NBA (2014) In het publiek belang. NBA Werkgroep Toekomst Accountantsberoep. Te vinden op www.nba.nl.

NBA (2019) Inzicht in de Nederlandse accountancysector: OOB-segment. Te vinden op www.internetconsultatie.nl.

Pargendler, M. (2016) The corporate governance obsession. The Journal of Corporation Law, 42(2), 359–402.

Pels Rijcken (2020) Advies voor de Commissie toekomst accountancysector. Bijlage bij CTA Rapport, te vinden www.rijksoverheid.nl.

Tervoort , A.J.S.M. (2015) Het Nederlandse personenvennootschapsrecht, ONR 8. Deventer: Wolters Kluwer.

Tweede Kamer (2016) Memorie van Toelichting Wet aanvullende maatregelen accountantsorganisaties. Kamerstuk 34677(3). Te vinden op zoek.officielebekendmakingen.nl.

Tweede Kamer (2020) Brief van de minister van Financiën. Kamerstuk 33977(29). Te vinden op zoek.officielebekendmakingen.nl.

Waals, S.E. van der (2017) De optimale rechtsvorm voor de samenwerking in het beroep: confectie of maatpak? Proefschrift Universiteit Utrecht. Deventer: Wolters Kluwer.

Auteur

Categorieën