“De rente is exceptioneel laag, vooral door toedoen van de Europese Centrale Bank (ECB). Die lage rente doet inmiddels minstens net zoveel kwaad als goed in de economie – en vooral in ons land domineren de negatieve effecten.” Dat is een gedachte die onder Nederlandse economen geleidelijk meer opgeld doet. Klopt die gedachte wel?

In het kort

De invloed van de ECB op het renteniveau wordt overschat: ook zonder het ECB-beleid zou de rente erg laag zijn geweest.

De combinatie van hoge pensioenvermogens en hypotheekschulden maakt de lage rente op macroniveau voordelig.

Op microniveau zijn er wel nadelen, zoals lagere pensioendekkingsgraden en verhoogde risicobereidheid bij beleggers.

Over de vraag of de rente laag is, kan er geen discussie bestaan. Natuurlijk is dat zo. Nog niet eerder hebben we in zo veel landen zulke lage, zelfs negatieve (reële) rente gezien. Over waar die lage rente vandaan komt, is er al meer onduidelijkheid. De lage inflatie speelt een rol en ook de lage economische groei. Het begrip ‘natuurlijke rente’ is in deze discussie van belang. Dit is gedefinieerd als het (reële) renteniveau waarbij de economie in evenwicht is tussen conjunctureel overspannen en onderbezet. Het lijkt redelijk om te veronderstellen dat de verstorende effecten van het monetaire beleid groter zullen zijn naarmate de feitelijke rente verder weg ligt van de natuurlijke rente.

Helaas is de natuurlijke rente niet waarneembaar. Wel wordt er in academische studies doorgaans betoogd dat de natuurlijke rente de laatste dertig jaar fors is gedaald, vooral door en na de grote financiële crisis van 2008–2009 (Laubach en Williams, 2003). Maar de marge van onzekerheid rond dergelijke schattingen is ongetwijfeld tamelijk ruim.

Ook de New York Fed publiceert schattingen voor de natuurlijke rente in vier economieën: de Verenigde Staten, Canada, het eurogebied en het Verenigd Koninkrijk. De meest recente schatting voor de natuurlijke rente – dat wil zeggen de reële geldmarktrente – voor het eurogebied is circa 0,20 procent. Aangezien de kerninflatie in het eurogebied rond de 1,0 procent schommelt, zou dat een nominale beleidsrente van 1,2 procent impliceren. De meest relevante beleidsrente is op dit moment de depositorente, en die staat momenteel op −0,50 procent, terwijl de basisherfinancieringsrente (refi) op 0,0 procent staat. Dat zou betekenen dat de beleidsrente 1,2 tot 1,7 procentpunt beneden de natuurlijke rente ligt. Dat moet wel door het ruime monetaire beleid van de Europese Centrale Bank (ECB) komen en behoorlijke verstoringen impliceren. Of is dat toch niet zo?

Invloed van de ECB op de rente

De invloed van de ECB loopt via diverse kanalen: het feitelijke rentebeleid, de forward guidance en het opkoopbeleid. ECB-onderzoekers maken schattingen van hoe sterk het onconventionele beleid de rente beïnvloedt. In een recente working paper concluderen ECB-onderzoekers dat het opkoopbeleid de term premium van leningen met een looptijd van tien jaar met 95 basispunten heeft gedrukt (Eser et al., 2019). Ter illustratie, de Duitse tienjaarsrente (de referentie voor het eurogebied) bedraagt op het moment van schrijven circa −0,20 procent. Volgens de ECB was dit zonder haar opkoopbeleid dus +0,75 procent geweest. Dat is historisch ook erg laag.

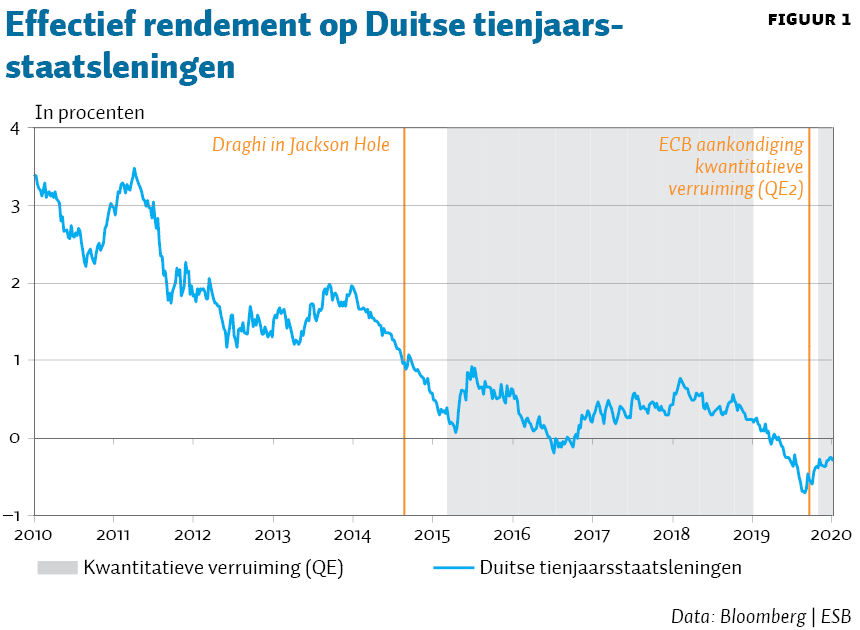

Een simpele beschouwing van wat er met de Duitse tienjaarsrente is gebeurd voor, tijdens en na het programma dat liep van maart 2015 tot eind 2018, roept bovendien de vraag op of het effect van het ECB-beleid niet kleiner was. De rente was al dalend toen ECB-president Draghi tijdens zijn speech in Jackson Hole in augustus 2014 het opkoopprogramma impliciet aankondigde (figuur 1). De tienjaarsrente op Duitse staatsleningen bedroeg op dat moment circa 1 procent. Toen het programma in maart 2015 van start ging, was de rente al gezakt naar ongeveer 0,3 procent. Deze daling van zeventig basispunten kan misschien worden aangemerkt als een aankondigingseffect, hoewel de rente dus ook al voor de speech daalde.

Tijdens dit eerste programma fluctueerde de rente grofweg tussen de 0 en 1 procent. Van een neerwaartse trend was er geen sprake. Aan het einde van het programma bedroeg de rente circa 0,3 procent, hetzelfde niveau als waarop er in 2015 werd gestart. Een duidelijke daling tot structureel onder de 0 procent werd pas ingezet nadat de ECB met aankopen was gestopt. Min of meer vanaf het moment, op 12 september 2019, dat de ECB aankondigde om opnieuw obligaties te gaan kopen, zette er net weer een – overigens beperkte – stijging in. Deze ontwikkelingen spreken de gedachte duidelijk tegen dat het opkoopbeleid de rente aanzienlijk heeft gedrukt. Wellicht heeft het opkoopbeleid minder invloed op de rente gehad dan doorgaans wordt aangenomen doordat de obligatiemarkt geen gesloten systeem is. Iemand die obligaties aan de ECB verkoopt, hoeft geen obligaties terug te kopen. En ook andere factoren blijven bij de prijsvorming op de obligatiemarkt een belangrijke rol spelen.

Ook als de Europese renteontwikkeling wordt vergeleken met de Amerikaanse ten tijde van het opkoopprogramma 2015–2018, is het verre van evident dat het ECB-opkoopprogramma de rente fors heeft gedrukt. Mogelijk is het dan toch zoals Robin Harding in de Financial Times schreef: “The long run real interest rate balances the desire to save and demand to invest. Central bankers are its servants, not its masters.” (Harding, 2019). Daar is veel voor te zeggen. De invloed van de ECB op het renteniveau wordt waarschijnlijk schromelijk overschat.

Effecten lage rente

Een tweede onderdeel van de in ons land vaak gehoorde opvatting is dat het ruime monetaire beleid – of beter: de lage rente – niet effectief is. Het zou zelfs averechts werken. Vooral ons land zou er meer nadelen dan voordelen van ervaren. Het spreekt voor zich dat één monetair beleid, een one size fits all, uiteenlopende effecten kan hebben op de diverse regio’s binnen het eurogebied. Het eurogebied is groot en economisch (conjunctureel, structureel en institutioneel) divers.

Voor de effecten voor Nederland wordt er bijvoorbeeld aangevoerd dat doelspaarders bij een lagere rente meer moeten sparen om hun doel te bereiken. Op die manier remt lage rente de bestedingen af, terwijl die juist moeten worden aangezwengeld.

Het is direct evident dat de bewering over doelspaarders waar is, maar ook dient gezegd te worden dat het slechts een deel van het verhaal is. Als doelspaarders het hele verhaal waren dan zou monetair beleid onder alle omstandigheden ‘omgekeerd’ moeten werken. En dat is niet zo. Elke beleidsmaatregel heeft verschillende effecten, en sommige van die effecten duwen de doelstelling mogelijk verder uit het zicht. Maar het gaat om het totale effect – en dat is voor Nederland macro-economisch gezien niet per se negatief.

Het effect van de lage rente op onze economie kan worden bezien vanuit een macroperspectief en vanuit een microperspectief.

Effecten vanuit macroperspectief

De Nederlandse economie kenmerkt zich onder andere door zeer omvangrijke en voortdurende overschotten op de betalingsbalans. Geen land binnen de eurozone heeft een groter extern overschot, want we sparen erg veel. En aangezien we vooral veel voor ons pensioen sparen, kun je zeggen dat wij in hoge mate ‘doelspaarders’ zijn. Nederland moet dus wel meer last hebben van de lage rente dan andere landen.

Maar zo eenvoudig ligt het niet. We hebben niet alleen in internationaal perspectief een enorm pensioenvermogen, we hebben ook veel grotere particuliere hypotheekschulden dan andere landen. ‘Lange balansen’ kenmerken onze economie. Die twee posities zijn niet onafhankelijk van elkaar, ook al is het totale pensioenvermogen ruim twee keer zo groot als de hypotheekschuld van alle gezinnen. Als je mensen dwingt tot omvangrijke besparingen via het pensioenstelsel dan is het logisch dat ze zich voor de financiering van hun woningen in de schuld gaan steken. Zo kan er worden gesteld dat wij vanuit een macroperspectief gezamenlijk een forse leveraged positie hebben. We lenen met onze huizen als onderpand en sparen in de pensioenfondsen.

Of de lage rente dan per saldo een nadeel oplevert, hangt af van hoe we lenen en hoe we beleggen. Zo beschouwd valt het nogal mee met die negatieve effecten. Op onze hypotheekschuld betalen we gewoon de marktrente, plus een opslag voor het kredietrisico. En we beleggen in, over diverse vermogenscategorieën gespreide, beleggingsportefeuilles van pensioenfondsen. Die portefeuilles hebben de laatste jaren geprofiteerd van de gedaalde rente. Hogere economische groei en de bij de duurzaam lagere rente horende hogere waardering van vermogenstitels met een lange duration hebben de beleggingsrendementen ver boven de marktrente geduwd. Zo hebben we ons, ongewild wellicht, als een soort hedgefonds gedragen en per saldo geprofiteerd van de lage rente.

Pensioenbeleggingen in risicovrije activa zijn in dit verband daarentegen niet zo zinvol. Het effectieve rendement daarop is immers per definitie lager dan de hypotheekrente die gezinnen betalen. Voor die gezinnen met een hypotheekschuld die voor hun pensioen beleggen in risicovrije vermogenstitels is dit per definitie een verlieslatende propositie.

Effecten vanuit microperspectief

Uiteraard impliceert een grote mate van leverage (lange balansen) allerlei kwetsbaarheden op microniveau. Pensioenvermogen en hypotheekschuld vormen elkaars tegenhanger vanuit een macroperspectief, maar dat geldt natuurlijk niet voor elke huishouding afzonderlijk. Wie meer op microniveau kijkt, ziet de diverse problemen die de lage rente veroorzaakt.

Dekkingsgraad pensioenfondsen

Het is evident dat de dekkingsgraden van pensioenfondsen gedrukt worden door de lage rente. Bij de huidige mate van afdekking van het renterisico door pensioenfondsen geldt als vuistregel dat een één procentpunt lagere rente zo’n twaalf procentpunten dekkingsgraad scheelt. Stel dat de ECB-onderzoekers gelijk hebben dat het opkoopbeleid de term premium met bijna één procentpunt heeft verlaagd (Eser et al., 2019), wat ik dus betwijfel. Dan zouden veel pensioenfondsen zonder dit ECB-beleid een duidelijk hogere dekkingsgraad hebben en op ruime afstand staan van de ‘gevarenzone’.

Het is overigens ironisch om te constateren dat de ECB nogal eens het verwijt krijgt dat het ruime monetaire beleid in het voordeel werkt van mensen met vermogen aangezien het de beleggingsrendementen zou hebben opgezweept, maar dat pensioenfondsen toch vooral last hebben van het beleid. Hier klopt iets niet. Het probleem zit hem in de manier waarop wij dekkingsgraden berekenen, wat weer samenhangt met de hardheid van de (nominale) pensioenbelofte. Dit is een ingewikkelde discussie. In ieder geval is duidelijk dat de dekkingsgraden hoger zouden zijn bij een hogere rente. Dan hadden we ook al die moeilijke discussies over kortingen niet gehad.

Banken

Ook banken hebben last van de lage rente. Meer specifiek hebben ze last van twee aspecten. Het eerste probleem is dat, als het klopt dat de ECB de term premium bij het tienjaarssegment met bijna een procentpunt heeft gedrukt, de rentetermijnstructuur nu vlakker is dan anders het geval zou zijn geweest. Mogelijkheden om geld te verdienen aan looptijdtransformatie worden op die manier verminderd, al hebben veranderingen in de regelgeving de mogelijkheden van banken om aan looptijdtransformatie te doen de laatste jaren sowieso reeds ingeperkt.

De combinatie van het creëren van overliquiditeit in het financiële systeem met negatieve rente voor banken die geld op deposito bij de ECB aanhouden, is het tweede probleem. Banken zijn tot dusver terughoudend geweest wat betreft het doorberekenen van negatieve depositorente aan particuliere relaties. Dat betekent een aanzienlijke negatieve marge op particuliere deposito’s. De ECB probeert de pijn wat te verzachten door tiering, maar dat is voor Nederlandse banken niet veel meer dan een doekje voor het bloeden.

De ECB voert overigens niet geheel ten onrechte aan dat banken ook profiteren van de lage rente omdat dit de economie ondersteunt, en zo ook de kredietkwaliteit van de leningen in portefeuille positief beïnvloedt.

Verzekeraars

De lage rente treft ook verzekeraars voor zover die in hun functioneren afhankelijk zijn van het behalen van een bepaald rendement op hun beleggingsportefeuille. Als ze dat door de lage rente niet kunnen halen, vormt dat voor hen een serieuze bedreiging. Ofwel deze situatie leidt tot verliezen waardoor het probleem voor verzekeraars existentieel is, of de premies moeten omhoog.

Vermogensongelijkheid

Ten slotte is er de invloed die de uitzonderlijk lage rente heeft op de waarde van vermogenstitels. Enerzijds leidt dit tot het verwijt dat het ruime monetaire beleid de vermogensongelijkheid vergroot, anderzijds dat het zeepbellen veroorzaakt die de financiële stabiliteit in gevaar brengen.

Het is niet meer dan logisch dat de waarde van een vermogenstitel met een hoge duration stijgt als de rente en de verwachtingen ten aanzien van het toekomstig renteverloop dalen. Soms wordt een dergelijke waardestijging veel te snel als een zeepbel beschouwd. Huizen zijn wellicht de vermogenstitel met de hoogste duration. Het is daarom niet verrassend dat een daling van de rente de huizenprijzen doet stijgen.

Stijgende huizenprijzen hebben sociale consequenties: wie kan zich veroorloven waar te wonen? Een exorbitante stijging van huizenprijzen kan gezien worden als het herverdelen van het vermogen van mensen die geen huis bezitten, maar dat wel zouden willen, naar het vermogen van bestaande huizenbezitters, dus grofweg van jong naar oud. Meestal is dat een zeer ongewenste ontwikkeling.

Hoe sterk huizenprijzen stijgen, is niet alleen van de rente afhankelijk. De lage rente vermindert de hypotheeklasten en stimuleert daardoor de vraag. Hoeveel de prijzen dan stijgen, hangt ook van het aanbod af. De Nederlandse huizenmarkt kenmerkt zich ten opzichte van veel andere landen door een zeer lage prijselasticiteit van het aanbod als de prijzen stijgen (Michielsen et al., 2017). De kwantiteit van het woningaanbod is meer afhankelijk van de toepassing van ruimtelijke ordening, initiatieven van gemeenten om bouwlocaties te ontwikkelen, financiële ruimte bij woningcorporaties et cetera. Hier schort het al jaren aan. Zo is een groot deel van de stijging van huizenprijzen dus niet op het conto te schrijven van de lage rente.

Ook andere vermogenstitels met een lange duration, zoals aandelen, worden door de daling van de rente per definitie duurder. Dat is fijn voor de houders van deze vermogenstitels. Maar men moet ook veronderstellen dat het verwachte toekomstige rendement op deze vermogenstitels erdoor daalt. Dat is voor de houders dan weer minder gunstig, en voor toekomstige kopers al helemaal vervelend. Het kan partijen ertoe aanzetten om meer risico te nemen dan passend is voor ze, in een poging om toch nog maar een zeker rendement te behalen. Een situatie waarbij veel partijen risico’s nemen die niet passend zijn bij hun risicoprofiel, is ongezond, en kan tot grote schade en paniek leiden als het misgaat.

Conclusie

Er is in ons land vaak kritiek te horen op de lage rente die wordt gezien als het gevolg van het ECB-beleid, en die vooral voor ons land negatief zou zijn. Het is de vraag of die kritiek terecht is. Ten eerste is het niet duidelijk in hoeverre het ECB-beleid de rente feitelijk verlaagt. Ook zonder het ECB-beleid zou de rente zeer waarschijnlijk historisch laag kunnen zijn.

Ten tweede vinden de vermeende nadelen voor de Nederlandse economie vooral op microniveau plaats. Vanuit macroperspectief hebben we met onze lange balansen feitelijk een leveraged positie in breed gespreide beleggingsportefeuilles. Of zo’n positie wenselijk is, is een ander verhaal, maar deze profiteert zeker van de lage rente.

De specifieke problemen van pensioenfondsen en de huizenmarkt zijn slechts deels op het conto van de lage rente te schrijven. Even belangrijk zijn de regels die we hanteren bij dekkingsgraden en bij het inelastische karakter van het aanbod in ons land van nieuwbouwwoningen. Problemen van verzekeraars en banken zijn niet specifiek voor ons land. Dus als de rente langere tijd laag blijft, moeten op een hogere rente gebaseerde bedrijfsmodellen aangepast worden.

Literatuur

Eser, F., W. Lemke, K. Nyholm et al. (2019) Tracing the impact of the ECB’s asset purchase programme on the yield curve. ECB Working Paper, 2293.

Harding, R. (2019) Profoundly low interest rates are here to stay. Financial Times, 30 juli.

Laubach, T. en J.C. Williams (2003) Measuring the natural rate of interest. The Review of Economics and Statistics, 85(4), 1063–1070.

Michielsen, T., S. Groot en R. van Maarseveen (2017) Prijselasticiteit van het woningaanbod. CPB Notitie, 15 augustus.

Auteur

Categorieën

1 reactie

"Microniveau"; uiteraard is Jan met de korte achternaam weer de pineut en worden de diepe zakken verder vol geschept.