Zorgverzekeraars lijden voorspelbaar verlies op chronisch zieken. Dit weerhoudt hen ervan om in te spelen op de wensen van deze groep. Met wat voor soort maatregelen zou de overheid deze perverse prikkel kunnen wegnemen? En op welke maatregel zou men dan precies moeten inzetten?

In het kort

– Voorspelbaar verlies van zorgverzekeraars op chronisch zieken drukt op de kwaliteit van de zorg.

– Minister Bruins kan een maatregel inzetten die deze perverse prikkel in één klap wegneemt.

– Deze maatregel betreft een aanpassing van de wijze waarop de compensatie van verzekeraars wordt berekend.

De Zorgverzekeringswet (Zvw) geeft verzekerden de mogelijkheid om jaarlijks van zorgpolis te wisselen. Die keuzevrijheid moet verzekeraars stimuleren om in te spelen op de wensen van verzekerden, bijvoorbeeld door kwalitatief goede zorg in te kopen en door doelmatig te werken. Als verzekerden bij het kiezen van hun zorgpolis een kritische afweging maken tussen prijs en kwaliteit, ontstaat er een neerwaartse druk op de premie en een opwaartse druk op de kwaliteit. Althans, dat is de bedoeling. Om dit mechanisme goed te laten werken is het belangrijk dat chronisch zieken even aantrekkelijk zijn voor verzekeraars als gezonde mensen. Dat is echter niet vanzelfsprekend, want de Zvw kent een verbod op premiedifferentiatie. Zorgverzekeraars moeten aan iedereen met dezelfde zorgpolis dezelfde premie vragen – afgezien van mogelijke kortingen bij een verhoogd eigen risico, jaarlijkse premiebetaling en collectiviteiten. Door dit verbod op premiedifferentiatie maken verzekeraars voorspelbare winsten op gezonde mensen en voorspelbare verliezen op chronisch zieken. Zonder verdere maatregelen zouden verzekeraars die op de voorkeuren van chronisch zieken inspelen, worden geconfronteerd met een instroom van verliesgevende verzekerden. In dat geval wordt gewenst gedrag bestraft.

Om deze perverse prikkel weg te nemen, vindt er risicoverevening plaats. Vanuit het Zorgverzekeringsfonds ontvangen verzekeraars een compensatie voor elke verzekerde die bij hen is aangesloten, waarbij rekening wordt gehouden met de specifieke kenmerken van die verzekerde. De afgelopen decennia heeft het vereveningsmodel een flinke ontwikkeling doorgemaakt – want waar het bij de invoering in 1993 uitsluitend met leeftijd en geslacht rekening hield, zijn er in de loop der tijd belangrijke kenmerken toegevoegd. Hierbij gaat het onder andere om gezondheidsindicatoren afgeleid uit medicijngebruik en ziekenhuisbehandelingen in het voorgaande jaar.

Deze zomer zal minister Bruins de Tweede Kamer informeren over de stand van zaken rond de risicoverevening tussen zorgverzekeraars. De hamvraag daarbij is in hoeverre de risicoverevening verzekeraars stimuleert om in te spelen op de wensen van chronisch zieken en wat eventueel nodig is om die prikkel te verbeteren. Dit artikel beantwoordt deze vraag op basis van recente inzichten uit nationaal en internationaal onderzoek.

Chronisch zieken voorspelbaar verliesgevend

De risicoverevening moet ervoor zorgen dat chronisch zieken net zo aantrekkelijk zijn voor verzekeraars als gezonde verzekerden. Uit recent onderzoek door Van Kleef et al. (2018) op patiëntgegevens uit de Nivel Zorgregistraties eerste lijn (Nivel (2018); N = 1,4 miljoen) blijkt echter dat dit nog niet het geval is. Tabel 1 en tabel 2 presenteren een aantal resultaten van dit onderzoek.

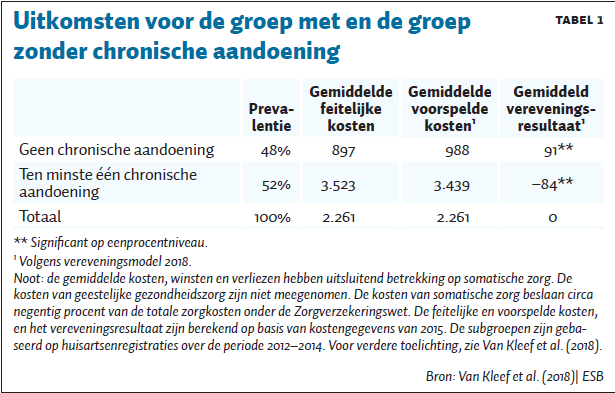

Tabel 1 maakt een uitsplitsing tussen verzekerden die, volgens de Zorgregistraties, al dan niet een chronische aandoening hebben (52 procent respectievelijk 48 procent van de bevolking). Per groep worden de gemiddelde feitelijke zorgkosten en de gemiddelde voorspelde zorgkosten volgens het vereveningsmodel van 2018 getoond. Voor beide groepen komen de voorspelde kosten dicht in de buurt van de feitelijke kosten, wat impliceert dat de risicoverevening goed werk verricht. Echter, uit de laatste kolom blijkt dat het model de gaten niet volledig dicht. Voor de groep mét een chronische aandoening resteert er een voorspelbaar verlies van gemiddeld 84 euro per verzekerde per jaar. Voor de groep zonder chronische aandoening is er sprake van een voorspelbare winst van 91 euro per verzekerde per jaar. Gemiddeld genomen bedraagt het verschil in vereveningsresultaat tussen de twee groepen dus 175 euro per verzekerde per jaar.

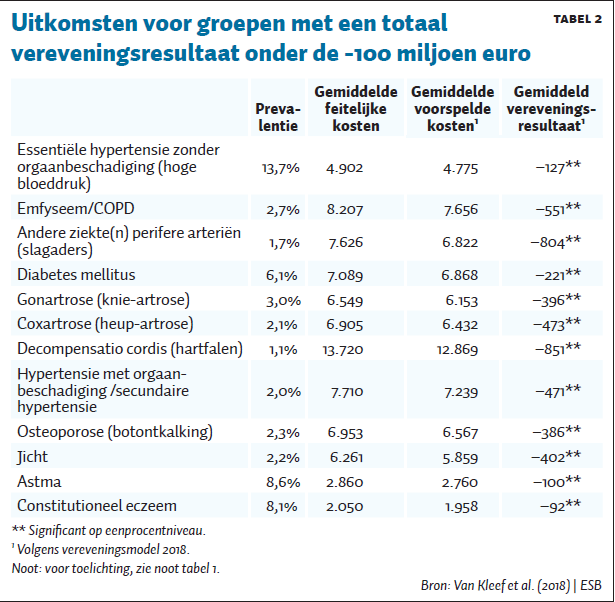

Ook is er gekeken naar het resultaat bij groepen met bepaalde chronische aandoeningen. De twaalf groepen met het grootste totale verlies zijn weergegeven in tabel 2. Het gemiddelde voorspelbare verlies per verzekerde varieert bij deze groepen van −92 tot −851 euro per jaar.

Neerwaartse druk op kwaliteit

Onderzoek laat zien hoe voorspelbare verliezen leiden tot ongewenste effecten. De Nederlandse Zorgautoriteit (NZa, 2016) beschrijft in haar Marktscan Zorgverzekeringsmarkt 2016 de casus van Zorgverzekeraar Eno die een aantrekkelijke aanvullende verzekering aanbood voor geboortezorg. Deze verzekering leidde volgens de NZa tot een enorme instroom van vrouwen die geboortezorg nodig hadden. Voor Eno pakte dit nadelig uit. Vrouwen die geboortezorg nodig hebben, zijn voor de basisverzekering gemiddeld genomen namelijk met enkele duizenden euro’s verliesgevend voor verzekeraars. Eno is per 2016 gestopt met deze aanvullende verzekering. De NZa (2016) schrijft hierover: “Verzekeraars hebben bij een onvoldoende risicoverevening geen prikkels om goede zorg in te kopen, aangezien de verzekeraar dan allemaal verliesgevende verzekerden krijgt.” Tijdens de evaluatie van de Zvw in 2014, ving onderzoeksbureau KPMG hetzelfde signaal op: “Onderzoek laat zien dat de risicoverevening anno 2014 goed is, maar nog niet goed genoeg. (…) Dit werkt door in het beleid van zorgverzekeraars. Zo is tijdens de focusgroepen door deelnemers aangegeven dat zorgverzekeraars terughoudend zijn in het investeren in zorginkoop en innovatie voor groepen verzekerden die ondergecompenseerd worden.” (KPMG, 2014)

Ook uit buitenlandse onderzoeken blijkt dat voorspelbare winsten en verliezen van invloed zijn op het gedrag van verzekeraars. Bij het Amerikaanse Medicare, een sociale verzekering voor ouderen, kunnen verzekeraars differentiëren in de eigen bijdragen voor geneesmiddelen. Uit onderzoek van Carey (2017a; 2017b) en Lavetti en Simon (2018) blijkt dat verzekeraars relatief hoge eigen bijdragen hanteren voor medicijnen die hoofdzakelijk worden gebruikt door voorspelbaar verliesgevende groepen. Han en Lavetti (2017) laten zien dat dit een zeer effectieve strategie is voor het weren van voorspelbaar verliesgevende verzekerden. Uit onderzoek van Geruso et al. (2017) blijkt dat deze strategie ook wordt toegepast door private verzekeraars in de Health Insurance Exchanges onder de Affordable Care Act (Obamacare). Shepard (2017) laat zien hoe een verzekeraar in de Massachusetts Health Insurance Exchange relatief veel voorspelbaar verliesgevende verzekerden zag vertrekken nadat deze verzekeraar de vergoeding had beëindigd van de zorg geleverd door het topziekenhuis in de regio. Een belangrijk gegeven is dat er in zowel Medicare als de Health Insurance Exchanges een geavanceerd risicovereveningssysteem bestaat, net als in Nederland.

Ook in andere zorgsystemen is er onderzoek gedaan naar de effecten van voorspelbare winsten en verliezen. Zo heeft Bauhoff (2012) het gedrag van ziekenfondsen in de Duitse basisverzekering onderzocht. Hij vond dat ziekenfondsen minder vaak reageerden op de brieven, e-mails en telefoongesprekken van verzekerden uit regio’s met een negatief vereveningsresultaat, dan op die van verzekerden uit regio’s met een positief vereveningsresultaat. Shmueli en Nissan-Engelcin (2013) deden onderzoek naar de dekking van zorgpolissen in de Israëlische basisverzekering. Zij vonden dat de beschikbaarheid en toegankelijkheid van de door verzekeraars gedekte zorg slechter is in voorspelbaar verliesgevende regio’s dan in voorspelbaar winstgevende regio’s.

Bovenstaande onderzoeken laten zien dat het gedrag van zorgverzekeraars beïnvloed wordt door voorspelbare winsten en verliezen. Dat kan ook niet anders. Op een concurrerende markt kan geen enkele verzekeraar zich een grote selectieve instroom permitteren van voorspelbaar verliesgevende verzekerden, noch een uitstroom van winstgevende verzekerden. Zodra één verzekeraar begint met risicoselectie, kunnen de andere verzekeraars niet achterblijven. Hierdoor dreigt er een sneeuwbaleffect van toenemende risicoselectie en een toenemende neerwaartse druk op de kwaliteit van de zorg. In Nederland is dit risico mogelijk groter geworden doordat er recent twee buitenlandse commerciële verzekeraars tot de zorgverzekeringsmarkt zijn toegetreden.

Oplossingsrichtingen

In theorie zijn er ten minste drie strategieën om de perverse prikkels voor verzekeraars weg te nemen. Een eerste strategie is het uitbreiden van de vereveningskenmerken, bijvoorbeeld door het toevoegen van gezondheidsindicatoren. Chronisch zieken worden dan in de risicoverevening beter geïdentificeerd, wat zal leiden tot een betere compensatie voor deze groep.

Een tweede strategie is om de verzekeraars deels te compenseren op basis van gerealiseerde kosten, in plaats van alleen op basis van voorspelde kosten. Deze strategie staat beter bekend als ‘ex-post-kostencompensatie’. Hierbij kan er worden gedacht aan een extra vergoeding voor verzekerden met een slecht vereveningsresultaat.

Een derde strategie is het toepassen van een alternatieve methode om de parameters van het risicovereveningsmodel te schatten. Met parameter wordt hier bedoeld: de compensatie die verzekeraars ontvangen voor verzekerden in een bepaalde risicoklasse van het vereveningsmodel. De schattingsmethode die daar op dit moment voor wordt gebruikt, vereist dat de gezondheidsindicatoren voor alle verzekerden bekend zijn. Van Kleef et al. (2018) hebben recent laten zien dat het berekenen van de compensaties sterk kan worden verbeterd door, bij het schatten van het risicovereveningsmodel, ‘restricties’ op te leggen op basis van gezondheidsindicatoren die niet voor alle verzekerden bekend zijn. Een voorbeeld van zo’n restrictie is dat het gemiddelde vereveningsresultaat voor elk van de twee groepen in tabel 1 (N = 1,4 miljoen) gelijk moet zijn aan nul euro. Van Kleef et al. (2018) laten zien dat zo’n restrictie ook voor de groepen in tabel 2 tot veel betere vereveningsresultaten leidt.

Discussie

Concluderend kan er worden gesteld dat voor zorgverzekeraars chronisch zieken gemiddeld genomen voorspelbaar verliesgevend zijn. Recent onderzoek laat zien hoe dit van invloed is op het gedrag van verzekeraars, wat kan leiden tot risicoselectie en een neerwaartse druk op de kwaliteit van zorg. Het is daarom belangrijk deze perverse prikkel weg te nemen.

Gelukkig zijn er maatregelen voorhanden om het voorspelbare verlies op chronisch zieken weg te werken. Maar op welk van deze maatregelen moet er worden ingezet? Het uitbreiden van vereveningskenmerken is de afgelopen decennia een zeer effectieve strategie gebleken. Echter, na 25 jaar onderzoek en uitbreiding, lijkt het eindstation in zicht te komen. Een van de redenen is dat nieuwe vereveningskenmerken aan bepaalde voorwaarden moeten voldoen, bijvoorbeeld ‘de benodigde informatie moet voor alle verzekerden beschikbaar zijn’. De informatie waarop de tabellen 1 en 2 zijn gebaseerd, voldoet niet aan deze voorwaarde.

Er blijven dan twee strategieën over. De eerste daarvan, ex-post-kostencompensaties, vraagt om een afweging: deze strategie vermindert niet alleen de voorspelbare winsten en verliezen voor verzekeraars, maar ook hun prikkel tot doelmatigheid omdat hun inkomsten deels gaan afhangen van de gerealiseerde kosten. Hierbij is het de vraag of het voorspelbare verlies op chronisch zieken kan worden weggewerkt zonder aan de doelmatigheid te veel afbreuk te doen.

Met de laatste optie – het opleggen van een restrictie bij het schatten van het vereveningsmodel – kan de overheid de voorspelbare winsten en verliezen in tabel 1 in één klap wegnemen. Ook deze methode heeft een neveneffect: het gemiddelde vereveningsresultaat op de groepen die het risicovereveningsmodel onderscheidt, is niet langer gelijk aan nul (wat met de huidige methode wel het geval is). Dit zou de transparantie van de risicoverevening kunnen verminderen. Maar het grote voordeel is dat de chronisch zieken dan gemiddeld financieel net zo aantrekkelijk zijn voor verzekeraars als de gezonde verzekerden.

Een interessante gedachte-oefening is hoe de verzekeraars zich in zo’n situatie zullen gaan gedragen. Verwacht mag worden dat zij dan beter gaan inspelen op de specifieke wensen van chronisch zieken, bijvoorbeeld door voor hen de beste zorg te regelen en zich daarmee te profileren in hun reclame-uitingen: “Heeft u diabetes? Kies voor ons. Wij regelen de beste zorg voor u!”. Ook wordt het interessant voor verzekeraars om patiëntenverenigingen aantrekkelijke collectiviteiten aan te bieden. Trucjes om gezonde mensen aan te trekken – zoals hoge premiekortingen voor een vrijwillig eigen risico en aantrekkelijke collectiviteiten voor gezonde verzekerden – zijn dan juist minder interessant. Bovendien mag er worden verwacht dat, als risicoselectie niet langer loont, verzekeraars zich meer gaan richten op doelmatigheid. Een doelmatige zorginkoop maakt dan het verschil, en niet de risicoselectie. Kortom, zodra het voorspelbare verlies op chronisch zieken wordt weggenomen, ontstaat er een opwaartse druk op zowel kwaliteit als doelmatigheid. En is dat niet precies wat er met het zorgstelsel wordt beoogd?

Literatuur

Bauhoff, S. (2012) Do health plans risk-select? An audit study on Germany’s Social Health Insurance. Journal of Public Economics, 96(9-10), 750–759.

Carey, C. (2017a) Technological change and risk adjustment: benefit design incentives in Medicare Part D. American Economic Journal: Economic Policy, 9(1), 38–73.

Carey, C. (2017b) A time to harvest: evidence on consumer choice frictions from a payment revision in Medicare Part D. Working Paper. Te vinden op drive.google.com.

Geruso, M., T.J. Layton en D. Prinz (2017) Screening in contract design: evidence from the ACA Health Insurance Exchange. NBER Working Paper, 22832.

Han, T. en K. Lavetti (2017) Does Part D abet advantageous selection in medicare advantage? Journal of Health Economics, 56, 368–382.

Kleef, R.C. van, R.C.J.A. van Vliet, F. Eijkenaar en M.M.J. Nielen (2018) Gebruik van diagnose-informatie uit huisartsenregistraties in de risicoverevening via ‘constrained regression’. Rapport ESHPM, Erasmus Universiteit Rotterdam. Te vinden op www.eur.nl.

KPMG (2014) Evaluatie Zorgverzekeringswet. Eindrapportage, september 2014. Te vinden op zoek.officielebekendmakingen.nl.

Lavetti, K. en K. Simon (2018) Strategic formulary design in Medicare Part D Plans. American Economic Journal: Economic Policy, 10(3), 154–192.

Shepard, M. (2016) Hospital network competition and adverse selection: evidence from the Massachusetts Health Insurance Exchange. NBER Working Paper, 22600.

Nivel (2018) Nivel Zorgregistraties eerste lijn. Te vinden op www.nivel.nl.

NZa (2016) Marktscan Zorgverzekeringsmarkt 2016. Nederlandse Zorgautoriteit. Rapport te vinden op www.rijksoverheid.nl.

Shmueli, A. en E. Nissan-Engelcin (2013) Local availability of physicians’ services as a tool for implicit risk selection. Social Science & Medicine, 84, 53–60.

Auteurs

Categorieën

2 reacties

Beste heer Wang, ik ben het met u eens dat wij altijd samen de kosten zullen moeten dragen. Maar uw conclusie lijkt mij wat kort door de bocht.

Je zou juist de Verzekeraars kunnen stimuleren om te investeren in mogelijkheden om bepaalde groepen chronisch zieken in nieuwe, of in cooperatieve, gespecialiseerde centra te laten behandelen en hierdoor hun zorgkosten op termijn te reduceren. Uiteraard moet deze inspanning financieel en economisch "verleidelijk" worden gemaakt. Een zaak voor de Centrale Overheid.

Vroeger werden "chronisch zieken" in het algemeen als onbehandelbaar beschouwd. Bij voorkeur afgezonderd in centra ergens in de bossen. Op kosten van de samenleving.....

Tegenwoordig wordt er dagelijks bewezen dat een relatieve beperking niet meer voor eeuwig behoeft te zijn. Het versnellen en stimuleren van dit kennis-proces verdient meer aandacht. Met moderne inzichten kunnen de verzekeraars m.i. nog vele kosten op termijn reduceren. En dat is winst voor ons allemaal.

Laat dit getob niet zien dat de marktidee niet de collectieve verantwoording kan vervangen ?

Uiteindelijk komen de lasten toch te drukken op ons allemaal, tenzij we een categorie zieken afschrijven.

(gewoon laten doodgaan of euthanasie ?)