De afgelopen decennia is de macht van aandeelhouders in bedrijven flink toegenomen. De schaduwzijden van deze ontwikkeling worden steeds duidelijker. Hoe kunnen de machtsverhoudingen binnen bedrijven weer in balans worden gebracht?

In het kort

– De macht van aandeelhouders was in het verleden lang niet altijd zo groot als tegenwoordig en werkt welvaartsverlagend.

– Er zijn internationaal verschillende initiatieven om de macht binnen bedrijven in balans te brengen.

– Het plan voor een gouden aandeel voor werknemers van de Socialistische Partij past in die trend.

Het vanaf de jaren tachtig in zwang geraakte ‘aandeelhoudersdenken’ lijkt sinds de financiële crisis van ruim tien jaar geleden onder druk te staan. In diverse landen worden er voorstellen gedaan om de aandeelhoudersmacht te beperken. Zo pleitte minister Kamp van Economische Zaken anderhalf jaar geleden – na onder andere vijandige overnamepogingen door buitenlandse bedrijven bij Unilever en AkzoNobel – voor een wettelijke bedenktijd in Nederland bij een dreigende vijandige overname (Tweede Kamer, 2017; kader 1). Dit duidt op een kentering in het denken: tien jaar eerder, in 2007, gaf de toenmalige minister van Financiën Bos nog aan dat er geen ruimte was voor “een misplaatst oranjegevoel” bij dit soort overnames, want de markt deed simpelweg zijn werk. Ongetwijfeld heeft de dreiging van vijandige overnamepogingen – zoals die wat betreft voormalige nutsbedrijven KPN (door het Mexicaanse América Móvil) en PostNL (door het Belgische Bpost) – bijgedragen aan deze kentering, maar op de achtergrond zal ook meespelen dat de gedachte dat grotere aandeelhoudersmacht tot meer waardecreatie leidt op zijn retour is.

Kader 1: Veel overnames mislukken

Er is veel voor te zeggen om paal en perk te stellen aan overnames. Bedrijfsovernames mislukken vaker dan dat ze slagen en hebben dan veel nadelige gevolgen, onder andere voor de werknemers (Dankbaar en Schenk, 2017). De productiviteit van bedrijven stijgt vaak niet na een fusie of overname, terwijl het snijden in de overhead vaak een belangrijk argument is om samen te gaan. Ondertussen blijven winstgevendheid, marktaandeel en innovatie vaak ook achter bij overgenomen of gefuseerde bedrijven (Schenk, 2006). Aandeelhouders profiteren daarentegen meestal wel van een overname, ongeacht of die slaagt, bijvoorbeeld doordat de waarde van hun aandelen snel stijgt zodra een overnamekandidaat zich meldt (Andrade et al., 2001) of omdat ze een hoge uitkering ontvangen in de vorm van dividend of een zogeheten kapitaalteruggave, die vrijwel geheel belastingvrij is.

Een recent voorbeeld van een schadelijke overname lijkt de situatie zoals die zich heeft voltrokken bij V&D. Een Amerikaans investeringsfonds kocht in 2004 het moederbedrijf van V&D. Het investeringsbedrag was al binnen een jaar terugverdiend met de verkoop van de waardevolle winkelpanden midden in de stadscentra waar ze gevestigd waren. Een decennium van niet adequaat investeren in het bedrijf volgde, waarna V&D uiteindelijk omviel, mede vanwege de hoge huur van de panden die ze vroeger bezaten (Hondelink en Otto, 2016).

Macht aandeelhouders

De gedachte dat een grotere aandeelhoudersmacht goed zou zijn voor de welvaart, vatte post in de jaren zeventig toen economen als Milton Friedman stelden dat het de maatschappelijke verantwoordelijkheid van bedrijven was om winst te maken (Friedman, 1970). Mede dankzij politici als Ronald Reagan en Margaret Thatcher wonnen deze ideeën over het streven naar maximalisatie van de aandeelhouderswaarde aan invloed (Lazonick en O’Sullivan, 2000). Steeds meer bestuurders werden in MBA-trajecten (Master of Business Administration) opgeleid met deze gedachte, en hun beloningen werden ook steeds vaker gekoppeld aan de aandeelhouderswaarde. Ook in Nederland begonnen bestuurders van bedrijven zich meer te richten op de aandeelhoudersbelangen (Bezemer et al., 2017).

Schaduwzijde

Steeds meer onderzoek suggereert dat de toegenomen focus op aandeelhouderswaarde eerder welvaartsverlagend dan -verhogend heeft uitgepakt. Een belangrijk probleem is dat de wispelturigheid op de financiële markten ervoor gezorgd heeft dat bestuurders van beursgenoteerde bedrijven zich vooral zijn gaan richten op resultaten in het volgende kwartaal (Boot, 2010; 2017). Dergelijk kortetermijngedrag gaat ten koste van investeringen, en daarmee van de financiële prestaties en de waardecreatie op de lange termijn (Asker et al., 2015; Flammer en Bansal, 2017; Souder et al., 2016). Ook gebruiken bedrijven hun winsten steeds vaker om de eigen aandelen in te kopen, en zo de beurskoers op te krikken – maar ondertussen blijven de lonen en de investeringen in innovatie achter (Lazonick, 2014). Voor Nederland vinden Bezemer et al. (2017) dat bedrijven die aandeelhouderswaarde in hun jaarverslag benadrukten, het daaropvolgende jaar gemiddeld slechter presteerden dan bedrijven die dit niet deden.

Bestuurders besluiten dus om een steeds groter deel van elke verdiende euro ten goede te laten komen aan de aandeelhouders, bijvoorbeeld door dividend uit te keren of aandelen terug te kopen waardoor de waarde stijgt – en dit dus niet ten goede te laten komen aan de werknemers of het te investeren in de toekomst van het bedrijf. Dit zou ook kunnen verklaren waarom een groeiend aandeel van de toegevoegde waarde naar de aandeelhouders gaat, terwijl de lonen achterblijven bij de arbeidsproductiviteitsgroei. En waarom de vermogensongelijkheid vrijwel overal ter wereld is toegenomen, en in Nederland nu zelfs na de Verenigde Staten de hoogste ter wereld is (Reuten, 2018).

Niet vanzelfsprekend

De afgelopen decennia zijn we het steeds normaler gaan vinden dat het doel van een bedrijf is om winst te maken voor de aandeelhouders, en dat de aandeelhouders het dus uiteindelijk voor het zeggen hebben. Toch is dit niet vanzelfsprekend. Aanvankelijk waren de eigenaren van de meeste grote bedrijven in Nederland vaak de oprichters en hun naasten, zoals familie en vrienden. Controle over het bedrijf bleef decennialang veelal in handen van een kleine groep insiders die dicht bij het bestuur stonden, en die de langetermijnbelangen in de gaten hielden (De Jong et al., 2017).

Om de naoorlogse groei te financieren zochten veel bedrijven een notering aan de Amsterdamse beurs. Wanneer een onderneming aan de beurs wordt genoteerd, worden de aandelen vrij verhandelbaar en kan iedere investeerder ze kopen en verkopen. Het bezit van aandelen geeft in principe recht op informatie over de onderneming, zeggenschap in de aandeelhoudersvergadering, en een deel van de winst. Met prioriteitsaandelen behielden de insiders vaak nog wel bepaalde rechten voor zichzelf, bijvoorbeeld wat betreft het aanstellen van bestuurders. Bovendien beperkte het structuurregime, dat werknemers invloed gaf, de macht van aandeelhouders (De Jong et al., 2017).

Pas in de jaren negentig raakte de huidige oriëntatie op aandeelhouders in zwang (De Jong et al., 2017). Financiële grootaandeelhouders lijken hier een belangrijke rol bij gespeeld te hebben (Bezemer et al., 2017). Tegelijkertijd raakte aandelenbezit meer verspreid (De Jong et al., 2017). Zo is, terwijl de macht van aandeelhouders toenam, de binding tussen bedrijven en hun aandeelhouders in de loop der jaren steeds verder verzwakt. Waar Nederlandse bedrijven aanvankelijk dus weinig, maar wel betrokken aandeelhouders hadden, hebben ze in de loop der jaren steeds meer aandeelhouders gekregen die minder binding hebben met het bedrijf en het voorbestaan ervan op de lange termijn.

De oriëntatie op aandeelhouders is overigens niet beperkt gebleven tot de top van het bedrijfsleven. Ook de discussie over de werkgelegenheid en het vestigingsklimaat in Nederland lijkt zich steeds meer te verengen tot zaken die de beslissingen van internationale beleggers en aandeelhouders kunnen beïnvloeden. Zo worden bedrijven bijvoorbeeld fiscale voordelen aangeboden, zodat ze niet besluiten om bedrijfsactiviteiten te verplaatsen naar een ander land. De gestrande poging tot de afschaffing van de dividendbelasting is hier ook een pijnlijk voorbeeld van.

Herstel machtsbalans

Het maximaliseren van aandeelhouderswaarde is bij veel bedrijfsbestuurders ondertussen diep geworteld, en bovendien zijn hun baan en hun beloning vaak afhankelijk van de aandeelhoudersvergadering. Om dit te veranderen is er een nieuwe machtsbalans nodig. De in 2016 vernieuwde Corporate Governance Code stelt dat het bestuur van een beursgenoteerd bedrijf juist moet streven naar continuïteit en langetermijnwaardecreatie. Dit blijft echter beperkt tot een taak op papier. Het is naïef om te denken dat alleen een papieren wijziging zal leiden tot ander gedrag binnen bedrijven. Bestuurders zouden ook meer verantwoordingsplicht voelen richting andere stakeholders dan aandeelhouders. Een bestuur dat het belang van alle belanghebbenden meeweegt in plaats van louter dat van de aandeelhouders, zal andere beslissingen nemen, waardoor bedrijven beter zullen presteren (Stoelhorst, 2017). Het toezicht op de naleving van de code is nu nog bij dezelfde instantie belegd als voorheen, namelijk bij de aandeelhoudersvergadering.

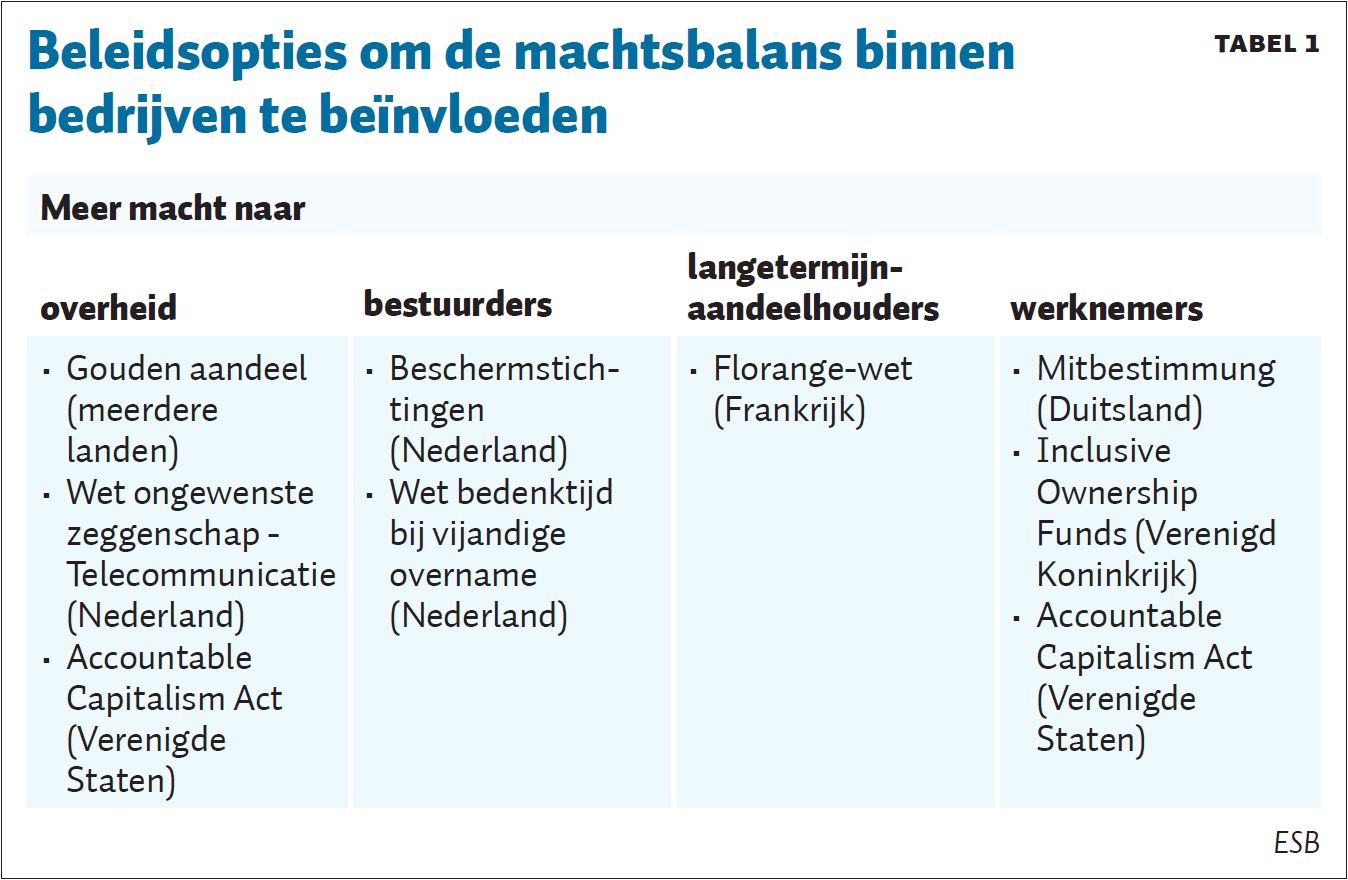

In meerdere landen worden verdergaande maatregelen overwogen om de machtsbalans tussen belanghebbenden in het bedrijfsleven te veranderen. Grofweg vallen daarbij vier typen te onderscheiden (tabel 1). Het eerste type maatregelen vergroot de invloed van de samenleving in den brede, vertegenwoordigd door de overheid. Het tweede type vergroot de macht van de bestuurders van de onderneming, in de verwachting dat die de continuïteit van een bedrijf zullen waarborgen. Het derde type vergroot de macht van langetermijnaandeelhouders, van wie verwacht wordt dat ze meer betrokken zijn bij de langetermijnbelangen van het bedrijf. En het laatste type maatregelen vergroot de macht van werknemers, die het werk uitvoeren en voor hun inkomen afhankelijk zijn van een bedrijf.

Overheid

Vaak wordt er naar de overheid gekeken om tegenmacht te bieden aan aandeelhouders die het algemeen belang kunnen bedreigen. Zo hebben diverse landen in het verleden gouden aandelen in bedrijven genomen, met name tijdens de privatisering van voormalige staatsbedrijven in de jaren negentig en begin deze eeuw. Zo had de Nederlandse staat na de privatisering van KPN aanvankelijk een gouden aandeel, om het publieke belang te kunnen blijven bewaken zonder dat de staat een meerderheid van de aandelen in bezit had. Nadat het Europese Hof van Justitie oordeelde dat deze gouden aandelen in strijd zouden zijn met het vrije recht van vestiging (Gerner-Beuerle, 2012), zijn de aandelen veelal vervangen door andere instrumenten om invloed te houden. Zo is er in Nederland een wet in de maak die de minister van Economische Zaken de bevoegdheid geeft om ongewenste zeggenschap in een telecommunicatiepartij te verbieden als de openbare orde of nationale veiligheid in gevaar komt (Tweede Kamer, 2018).

Ook in de Verenigde Staten zijn er initiatieven om de macht van aandeelhouders in te perken. Nadat Hillary Clinton, de toenmalige presidentskandidate namens de Democraten, in 2015 al aangaf de focus op kwartaalcijfers te willen verminderen (Clinton, 2015), stelt nu een huidige presidentskandidate van de partij, Elizabeth Warren, een aantal concrete maatregelen voor die de macht van aandeelhouders beperken (Warren, 2018). Een van die maatregelen in haar Accountable Capitalism Act is dat alle bedrijven met meer dan een miljard dollar omzet een vergunning moeten krijgen om te opereren. Als ze falen om de belangen van alle belanghebbenden evenwichtig te dienen, dan zou in het uiterste geval de overheid hun vergunning kunnen intrekken.

Het voordeel van dit soort maatregelen waarbij de overheid een grote rol speelt, is de transparantie en democratische legitimering, doordat ingrepen in de bedrijfsvoering kunnen worden besproken in het parlement. Dat kan echter ook een nadeel zijn, want het aantal bedrijven waarvoor dit zou kunnen gelden wordt hierdoor beperkt. Micromanagement van een ministerie in de bedrijfsvoering van velerlei private bedrijven is ongewenst, en kan de bureaucratie vergroten. Dit type maatregelen lijkt daarom vooral geschikt als stok achter de deur in bijzonder gevallen, bijvoorbeeld om publieke belangen veilig te stellen bij bedrijven waarvan het de vraag is of ze überhaupt geprivatiseerd hadden moeten worden.

Bestuurders

Andere initiatieven richten zich op het vergroten van de macht van bestuurders, om de machtsverhoudingen binnen een bedrijf in balans te krijgen. Zo kennen veel voormalige staatsbedrijven, zoals KPN en PostNL, beschermstichtingen, die de bevoegdheid hebben om met speciale aandelen in te grijpen als de continuïteit van het betreffende bedrijf in gevaar komt. Hoewel deze stichtingen vaak onafhankelijk zijn, ligt hun statutaire taak in lijn met de wettelijke taak van bestuurders. Hun bestaan kan dus als versterking van het bestuur worden gezien.

Ook de eerder vermelde aangekondigde wet die een bedenktermijn van 250 dagen introduceert wanneer er een vijandelijk bod dreigt (Tweede Kamer, 2017), zal de macht van bestuurders tegenover ‘vluchtige’ aandeelhouders versterken. De bedenktermijn geeft het bestuur bijvoorbeeld de tijd om, in samenwerking met belanghebbenden, een alternatief plan te presenteren.

Dit type maatregelen lijkt vooral geschikt om vluchtige aandeelhouders af te schrikken. Het is echter de vraag of dit voldoende is om te zorgen voor een gezonde machtsverhouding in het bedrijf (Kleinknecht, 2017). Sommige vijandige overnames zullen weliswaar voorkomen kunnen worden, maar als de macht van andere stakeholders niet wordt uitgebreid, dan zal de focus op de maximalisatie van aandeelhouderswaarde in de alledaagse bedrijfsvoering niet zomaar veranderen.

Langetermijnaandeelhouders

Er zijn ook initiatieven om de machtsstructuur in bedrijven zodanig te veranderen dat de betrokken langetermijnaandeelhouders meer invloed krijgen. Zo kent Frankrijk sinds 2014 de zogeheten Florange-wet, die aandeelhouders die hun aandeel minstens twee jaar bezitten een dubbel stemrecht geeft – tenzij twee derde van de aandeelhouders tegenstemt (Becht et al., 2018). Op basis van die wet heeft ook de Franse overheid een vergrote zeggenschap bij bijvoorbeeld Renault en Air-France/KLM, waarvan deze aandelen bezit.

Het voordeel van een dergelijke maatregel is theoretisch groot. Niet alleen krijgen zittende aandeelhouders een prikkel om bij een aantrekkelijk bod hun aandeel toch niet van de hand te doen, maar ook kunnen aandeelhouders aangetrokken worden met een inherente langetermijnfocus, zoals pensioenfondsen,. Helaas blijkt de Florange-wet in de praktijk echter vrij ineffectief, doordat men in veel bedrijven waarin de Franse staat geen belang heeft de benodigde aandeelhoudersmeerderheid heeft gevonden om de maatregel terug te draaien (Becht et al., 2018).

Werknemers

Een laatste type maatregelen om de machtsbalans in bedrijven te herstellen, mikt op het vergroten van de macht van werknemers. Zo kennen grote bedrijven in Duitsland al sinds de jaren zeventig de verplichting om de helft van de commissarissen door werknemers te laten kiezen. Hoewel er lang is gezegd dat meer zeggenschap voor werknemers ten koste zal gaan van de arbeidsproductiviteit en financiële prestaties, laten diverse studies zien dat dit wel meevalt en dat medezeggenschap van werknemers juist positief kan uitwerken (Addison, 2009; Fauver en Fuerst, 2006; Kleinknecht, 2015).

Het succes van het Duitse model lijkt diverse politici in het buitenland geïnspireerd te hebben om vergelijkbare voorstellen te doen. Zo bevat het wetsvoorstel van Elizabeth Warren de verplichting tot het instellen van werknemerscommissarissen door Amerikaanse bedrijven (Warren, 2018). In Engeland stelt Labour bovendien Inclusive Ownership Funds voor, die werknemers niet alleen meer zeggenschap moeten geven, maar hen ook moeten laten meedelen in de winst (The Guardian, 2018). Werknemers bij Britse bedrijven met meer dan 250 werknemers zouden als collectief tien procent moeten bezitten van de aandelen van het bedrijf waarin zij werken.

Tot besluit

De verschillende opties om de machtsbalans in de onderneming te veranderen, hebben allemaal zo hun eigen voor- en nadelen. Al met al lijkt de meeste winst te behalen door werknemers meer mogelijkheden te geven om structureel tegenmacht te bieden aan aandeelhouders. In Nederland werkt de Socialistische Partij daarom aan een plan, vergelijkbaar met de Inclusive Ownership Funds van Labour, om de aandeelhoudersmacht terug te dringen, namelijk: een gouden aandeel voor werknemers. Doel is dat miljoenen werkende Nederlanders hiervan profiteren, doordat zij beter kunnen controleren of het bedrijfsbestuur zich aan zijn wettelijke taak houdt en handelt in het ondernemingsbelang in plaats van uitsluitend in het aandeelhoudersbelang, en zij verder ook mee kunnen denken en -beslissen over de toekomst van hun bedrijf, en kunnen rekenen op een deel van de winst.

Literatuur

Addison, J.T. (2009) The economics of codetermination: lessons from the German experience. New York: Palgrave Macmillan.

Andrade, G., M. Mitchell en E. Stafford (2001) New evidence and perspectives on mergers. Journal of Economic Perspectives, 15(2), 103–120.

Asker, J., J. Farre-Mensa en A. Ljungqvist (2015) Corporate investment and stock market listing: a puzzle? The Review of Financial Studies, 28(2), 342–390.

Becht, M., Y. Kamisarenka en A. Pajuste (2018) Loyalty shares with tenure voting – a Coasian bargain? Evidence from the Loi Florange experiment. CEPR Discussion Paper, 12892.

Bezemer, P.J., H. Volberda en F. van den Bosch (2017) Focus op aandeelhouder veelal slecht voor de financiële prestaties. ESB, 4751(102), 322–325.

Boot, A.W.A. (2010) De ontwortelde onderneming, 2e druk. Assen: Van Gorcum.

Boot, A.W.A. (2017) Geen haast maar herbezinning in het corporategovernance-debat. ESB, 4751(102), 316–319.

Clinton, H. (2015) Hillary Clinton transcript: building the ‘Growth and fairness economy’. The Wall Street Journal, 13 juli.

Dankbaar, B. en H. Schenk (2017) Maatschappelijk toezicht op overnames is dringend gewenst. ESB, 4751(102), 330–333.

Fauver, L. en M.E. Fuerst (2006) Does good corporate governance include employee representation? Evidence from German corporate boards. Journal of Financial Economics, 82(3), 673–710.

Flammer, C. en P.T. Bansal (2017) Does a long-term orientation create value? Evidence from a regression discontinuity. Strategic Management Journal, 38(9), 1827–1847.

Friedman, M. (1970) The social responsibility of business is to increase its profits. The New York Times Magazine, 32 (13 september). Te vinden op www.nytimes.com.

Gerner-Beuerle, C. (2012) Shareholders between the market and the state: the VW Law and other interventions in the market economy. Common Market Law Review, 49(1), 97–144.

Hondelink, F. en R. Otto (2016) Vroom & Dreesmann: de opkomst en ondergang van het warenhuis (1887–2016). Hilversum: Tens Media.

Jong, A. de, A. Röell en G. Westerhuis. (2017) De rol van aandeelhouders in historisch perspectief. ESB, 4751(102), 312–315.

Kleinknecht, R.H. (2015) Employee participation in corporate governance: implications for company resilience. European Journal of Industrial Relations, 21(1), 57–72.

Kleinknecht, R.H. (2017) Wie a zegt moet ook b zeggen. ESB, 4751(102), 310–311.

Lazonick, W. (2014) Profits without prosperity. Harvard Business Review, 92(9), 46–55.

Lazonick, W. en M. O’Sullivan (2000) Maximizing shareholder value: a new ideology for corporate governance. Economy and Society, 29(1), 13–35.

Reuten, G.A.T.M. (2018) De Nederlandse vermogensverdeling in internationaal perspectief. TPEdigitaal, 12(2), 20–27.

Schenk, H. (2006) Mergers and concentration policy. In: P. Bianchi en S. Labory (red.), International handbook on industrial policy. Cheltenham: Edward Elgar, 153–179.

Souder, D., G. Reilly, P. Bromiley en S. Mitchell (2016) A behavioral understanding of investment horizon and firm performance. Organization Science, 27(5), 1202–1218.

Stoelhorst, J.W. (2017) Argumenten voor een stakeholderbenadering van ondernemingsbestuur. ESB, 4751(102), 326–329.

The Guardian (2018) Employees to be handed stake in firms under Labour plan. The Guardian, 24 september.

Tweede Kamer (2017) Overnames van bedrijven. Kamerbrief, AEP / 17065616.

Tweede Kamer (2018) Wetsvoorstel ongewenste zeggenschap telecommunicatie, Kamerbrief, DGETM-TM / 18073904.

Warren, E. (2018) Accountable Capitalism Act. Te vinden op www.warren.senate.gov.