Ondanks het economische hoogtij is de roep om bankrekeningen zonder kredietrisico luider dan ooit tevoren. Centraal staat nu de vraag op welke manier dit het beste kan worden gerealiseerd. Hierbij is nu de econoom aan zet.

In het kort

– Een depositobank biedt consumenten een nul-risico-nul-rendement-alternatief voor de huidige fractionele banken.

– Met dit alternatief ontstaat er ruimte om de depositogarantie af te bouwen of zelfs af te schaffen.

– Een wetswijziging is nodig om een depositobank die bankrekeningen zonder kredietrisico aanbiedt mogelijk te maken.

Sinds de aanvang van de kredietcrisis in 2008 leidde de maatschappelijke onvrede over de rol van banken in de samenleving tot een divers landschap aan initiatieven voor monetaire hervorming. Zo kent alleen het Nederlandse landschap al Stichting Ons Geld, De Blije B, Handje Contantje, Stichting Good Finance en de Matheo Solution. De doelstellingen van deze initiatieven verschillen aanzienlijk, variërend van geld schuldvrij maken (Ons Geld) tot het liefdevol alloceren ervan (De Blije B).

Het gevolg is een monetaire Toren van Babel. Bij publieke discussies met en tussen vertegenwoordigers van de diverse initiatieven heerst er vooral spraakverwarring. Tot op heden is de impact van de meeste alternatieven mede daarom nogal beperkt. Waar alle initiatieven het echter wel over eens zijn, is dat de hervorming uit een herontwerp van het systeem moest voortkomen – de banken, de centrale bank of de overheid moeten een andere rol krijgen.

Ons voorstel uit 2015 is in dit opzicht afwijkend. Het poogt niet om het huidige stelsel te vervangen, maar voegt een element – een depositobank– toe aan het landschap van fractional reserve banking. Een depositobank biedt burgers de mogelijkheid om zonder kredietrisico tegoeden giraal aan te houden en vereist geen ingrijpende verandering van het monetaire systeem.

Een depositobank is nu niet mogelijk. Binnen het huidige wettelijk kader is er geen bankvergunning waarmee er zonder kredietrisico kan worden gebankierd, zie kader 1. De geest is echter uit de fles, zie kader 2. Het is daarom tijd om de consequenties te doorgronden die de verschillende vormen voor kredietrisicovrije bankrekeningen met zich meebrengen. Daarmee zijn dus nu de economen aan zet.

Kredietrisicovrij

Door het depositogarantiestelsel en de steeds complexere toezichtwetgeving is er nu voor circa 95 procent van de particuliere tegoeden nauwelijks kredietrisico. Wel zijn de maatschappelijke kosten van het garantiestelsel en de complexe wetgeving hoog. Beide leiden tot een monocultuur en een vergaande schaalvergroting bij de banken. De hierbij komende too-big-to-fail-status versterkt de monocultuur en de schaalvergroting verder. Sinds de consolidatiegolf eind vorige eeuw is er dan ook sprake van een sterke concentratie (ACM, 2014; Actal, 2015; Van der Linde en Molenaar, 2017).

Een geconcentreerde markt met een monocultuur kent een hoog staartrisico. Statistisch gezien is een systeemcrash dan een kwestie van tijd. En bij een systeemcrash zijn noodfondsen eigenlijk altijd te klein.

Het toevoegen van een kredietrisicovrije optie maakt het mogelijk om op termijn het depositogarantiestelsel af te bouwen en de regelgeving te versimpelen. De rationale van het depositogarantiestelsel is immers dat je van een burger niet kunt verwachten dat hij de kredietrisico’s van verschillende banken goed kan afzetten tegen de geboden rente. Daarom verplicht de overheid de banken om als sector een garantie op spaargeld af te geven. Wanneer er een nul-risico-nul-rendement-optie is, hoeft de burger die hiervoor kiest de risico-rendementsafweging niet te maken, en hoeft de overheid voor hen deze kredietrisico’s niet langer te minimaliseren met beleid.

Als het depositogarantiestelsel en de complexe regelgeving afgebouwd worden, zal de marktwerking onder banken toenemen aangezien een deel van de consumenten kritischer zal worden bij het wegvallen van een garantie op spaargeld. Door het toevoegen van een nul-risico-nul-rendement-optie zal de consument die wel een gewone bank kiest voor het betalen en sparen daar zelfs bewuster voor kiezen. Wie namelijk toch een fractional-reserve-bank verkiest vanwege de geboden voordelen (rente bijvoorbeeld) zal dan ook –zoals dat in een markteconomie hoort – op de blaren moeten zitten als die bank failliet gaat.

Een onvermijdelijke bewegingsrichting

Inmiddels is het onderwerp van het debat over kredietrisicovrij bankieren verschoven van de ‘of’-vraag naar de ‘hoe’-vraag door de entree van verschillende voorstellen, zoals een Central Bank Digital Currency (CBDC) of een staatsdepositobank. Ook de Europese Centrale Bank discussieert hier openlijk over mee (Mersch, 2017).

In Nederland pleit de Socialistische Partij sinds december voor een publieke depositobank (Alkaya, 2018) en spreekt ook Arnoud Boot, mede namens de Wetenschappelijke Raad voor het Regeringsbeleid, zijn steun uit voor de mogelijkheid dat burgers hun geld zonder kredietrisico aan kunnen houden (Boot, 2018). In de Verenigde Staten heeft The Narrow Bank, een partij die het full-reserve-bankieren voor non-bank-financiële instituties wil aanbieden, een rechtszaak aangespannen tegen de New York Federal Reserve om een vergunning af te dwingen. In Noorwegen biedt de Safe Deposit Bank of Norway zelfs al aan extreem rijken en corporates de mogelijkheid om full-reserve te bankieren in Noorse kronen, en in Zweden is de komst van de e-krona, een CBDC voor Zweedse kronen, aangekondigd.

Markt of staat

Het verschil tussen een depositobank en CBDC is dat CBDC kredietrisicovrij bankieren mogelijk maakt doordat het burgers in staat stelt om, net als de banken nu, reserves bij de centrale bank aan te houden. Bij een depositobank heeft de rekeninghouder een claim op de bank die te allen tijde voor de volle honderd procent liquide is. In beide gevallen is er enkel een garantie op het nominale bedrag; het risico dat door de Europese Centrale Bank uitgegeven gelden hun waarde verliezen blijft dus bestaan. Net als een depositobank biedt CBDC de burger de mogelijkheid om zonder kredietrisico deel te nemen aan giraal betalingsverkeer.

In een markteconomie is de private depositobank de meest geschikte oplossing. Dat past bij het streven om de overheid alleen die taken te laten uitvoeren waarbij de markt faalt. Wel zijn er bij een private aanbieder meer aanvullende voorzieningen vereist dan bij een publieke optie, vooral als het over operationeel risico gaat. Operationeel risico kan echter in zijn geheel worden gemitigeerd door vrijwel alle processen te automatiseren (de bank biedt namelijk slechts de meest basale betaaldiensten), door een ‘vier-ogenprincipe’ in te richten – waarbij de DNB betrokken is – en door de opvorderbare gelden te verzekeren. Overigens schat DNB het operationeel risico bij het bepalen van de kapitaalvereisten vele malen lager in dan het krediet- en marktrisico (DNB, 2010); zo schat DNB volgens cijfers op de website het operationeel risico in 2017 in op 13 procent, maar het kredietrisico op 84 procent.

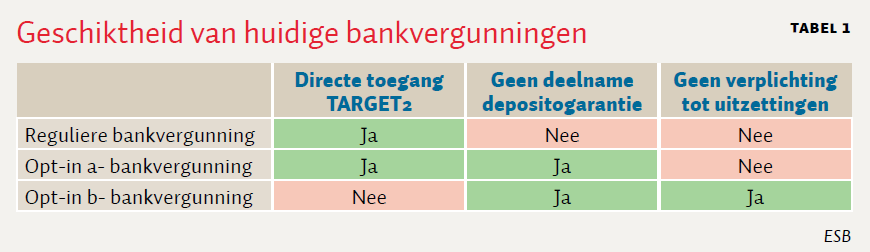

Voorwaarden voor een depositobank – kader 1

Op dit moment mogen Europese centrale banken geen vergunning verstrekken waarmee een kredietrisicovrije depositobank mogelijk is. Vanuit de wetsgeschiedenis beschouwd, lijkt dit eerder op toeval te berusten dan gebaseerd te zijn op bewust beleid (Hakvoort en Van der Linde, 2015). Lange tijd heeft het ook niet voor de hand gelegen dat er ooit behoefte zou ontstaan aan een bankrekening zonder kredietrisico.

Om kredietrisico te vermijden, moet een depositobank aan drie voorwaarden voldoen. Ten eerste is directe toegang tot TARGET2 nodig omdat depositobanken anders hun gelden moeten aanhouden bij fractional-reserve-banken, wat het kredietrisico niet uitsluit. Ten tweede is nodig is dat er geen verplichting is om de deposito’s weer uit te zetten, omdat uitzettingen per definitie kredietrisico met zich meebrengen. En ten derde is vrijstelling van deelname aan het depositogarantiestelsel nodig omdat de depositobank anders alsnog blootgesteld is aan kredietrisico van andere banken en omdat een full-reserve-bank een risicoweging van 0 heeft.

Alle opties in het wettelijk kader voldoen aan een of twee van de drie voorwaarden (tabel 1). Juridisch gezien is er echter slechts een kleine ingreep voor nodig om dit (op nationaal niveau) mogelijk te maken. Met name de opt-in-bankvergunningen bieden hier mogelijkheden toe.

Beperkte speelruimte

Daadwerkelijke stappen richting de afgifte van een vergunning voor een kredietrisicovrije bankrekening worden echter nog niet gezet. want dat is wettelijk nu niet mogelijk, zie kader 1. Wel denken de centrale banken momenteel al na over het effect dat een kredietrisicovrije bankrekening zou kunnen hebben op het vermogen om bijvoorbeeld inflatiedoelstellingen te realiseren.

Dat centrale banken voorzichtig zijn, past bij hun maatschappelijke opdracht. Naast prijsstabiliteit is dat ook financiële stabiliteit. Goed beschouwd heeft een centrale bank er op de korte en middellange termijn baat bij dat het landschap bestaat uit een klein aantal stabiele en homogene spelers. Fintech verandert hier overigens weinig aan op fundamenteel niveau – want fintechbedrijven moeten immers ook hun gelden bij een bank in bewaring geven.

Nu is niemand tegen stabiliteit, maar er ontbreekt een balancerende tegenkracht met als taak een pluriform bankenlandschap zonder too-big-to-fail-banken af te dwingen. Pluriformiteit is ook van belang voor de stabiliteit, maar dan op de langere termijn. In Nederland is bijvoorbeeld de Autoriteit Consument & Markt er in ieder geval niet toe bij machte. Het gevolg is dat besluiten over een depositobank zo lang mogelijk uitgesteld worden (zie kader 2).

De olifant in de kamer is echter dat veel banken in Europa nog niet gezond genoeg zijn om de strijd aan te gaan om de gunsten van een klant. Aangezien deze banken nog too-big-to-fail zijn, worden ze in de praktijk beschermd, onder meer door het optuigen van een bankenunie met een Europees depositogarantiestelsel. Beide zijn stappen richting meer tail risk en minder marktdiscipline – een bewegingsrichting die niet past bij de Europese beleidsprincipes. Hierdoor heeft het lang geduurd voor er ruimte ontstond voor een alternatief waar de fractional reserve zich werkelijk door moeten gaan onderscheiden wat betreft bijvoorbeeld transparantie, zekerheid of rendement.

Status van het depositobank-vraagstuk in Nederland – kader 2

In juni 2015 ontving De Nederlandsche Bank (DNB) voor het eerst een businessplan voor een bank die geen uitzettingen tegenover de opvorderbare gelden zou zetten – een depositobank. Het initiatief kwam vanuit Stichting Full Reserve, die beoogt om een dergelijke bank zonder winstoogmerk te exploiteren.

Tijdens het plenaire debat naar aanleiding van het burgerinitiatief Ons Geld dienden de Kamerleden Koolmees (D66), Nijboer (PvdA) en Merkies (SP) in maart 2016 een motie in die de minister verzocht om te onderzoeken hoe een depositobank juridisch mogelijk gemaakt kon worden. Deze motie werd unaniem door de Kamer aangenomen.

De toenmalige minister Dijsselbloem besloot, na enkele pogingen om de uitgangspunten van het initiatief te herformuleren, om het verzoek medio 2016 onderdeel te maken van een onderzoek uitgevoerd door DNB. Bij publicatie in december bleek dat DNB dit niet had gedaan. Zowel vanuit het ministerie als vanuit DNB kwamen er meermaals suggesties om de randvoorwaarden te wijzigen, wat opmerkelijk is voor een initiatief dat zich enkel onderscheidt door het kredietrisicovrije karakter van de beoogde propositie. Kredietrisico is nu eenmaal een binaire variabele – een ‘beetje’ kredietrisicovrij bestaat niet – en de randvoorwaarden vloeien slechts logisch voort uit het motief.

Na aandringen van diverse Kamerleden maakte minister Dijsselbloem de vraag uit de motie medio 2017 onderdeel van het onderzoek dat de Wetenschappelijke Raad voor het Regeringsbeleid (WRR) reeds was begonnen naar de mogelijkheden voor herinrichting van het monetaire en bancaire systeem. In de antwoorden op de vragen in de Beleidsdoorlichting Financiën van 21 november jl. gaat minister Hoekstra in op vragen die betrekking hebben op de uitblijvende marktwerking in de sector en de depositobanken in het algemeen. Hierin vallen twee zaken op: ten eerste dat de minister er nog geen blijk van geeft te begrijpen dat de gedefinieerde randvoorwaarden onlosmakelijk verbonden zijn met het kunnen aanbieden van een kredietrisicovrije bankrekening, ten tweede dat hij aangeeft de Kamer hierover ‘na de zomer’ nader te zullen informeren.

Het rapport van de WRR zal op 17 januari 2019 verschijnen. Het zou mooi zijn als de WRR minister Hoekstra adviseert om een pilot met een depositobank toe te staan. Een pilot met een maximale waarde van 10.000 euro per burger heeft geen materiële impact op de liquiditeit van fractional-reserve-banken, maar kan wel waardevolle inzichten verschaffen.

Vertrekpunt voor economisch discours

Met name in Nederland lijken de elementen aanwezig om binnen afzienbare tijd te komen tot de eerste experimenten met een kredietrisicovrije bankrekening. Het politieke proces is hier verder dan in andere eurolanden, vrijwel iedereen heeft toegang tot online-bankieren, en de banken hebben lagere kosten per eenheid kapitaal, waardoor ze met een dergelijke propositie de concurrentiestrijd aan kunnen gaan. Bovendien is het juridisch gezien haalbaar om die ruimte op nationaal niveau te creëren.

Het is nu aan het economisch werkveld om, parallel aan het politieke proces, te komen tot verwachtingen en adviezen over pilots en andere beleidsideeën. Denk hierbij aan onderzoek naar de macro-effecten van kapitaalstromen, de micro-effecten van rentewijzigingen en de onderbouwing van suggesties voor het splitsen van systeembanken.

Een pilot met een depositobank met een gelimiteerde omvang zou hierbij van onschatbare waarde kunnen zijn voor empirisch onderzoek. Het lijkt slechts een kwestie van tijd voordat er iets dergelijks gaat komen. Kortom, er is een nieuwe fase aangebroken voor banken, maar ook voor economen – die van de full-reserve-bankexperts.

Literatuur

ACM (2014) Barrières voor toetreding tot de Nederlandse bancaire retailsector. ACM Monitor Financiële Sector, juni.

Actal (2015) Regeldruk bij kredietverstrekking. Rapport te vinden op www.actal.nl.

Alkaya, M. (2018) Initiatiefnota van het lid Alkaya: 100% veilig sparen en betalen. Kamerstuk 35-107. Te vinden op zoek.officielebekendmakingen.nl.

Boot, A. (2018) Toelichting tijdens Tweede Kamer rondetafelgesprek. Te vinden op www.tweedekamer.nl.

DNB (2010) Statistisch Bulletin september 2010. Publicatie te vinden op www.dnb.nl.

Hakvoort, A. en R. van der Linde (2015) De status van een depositobank binnen de Wet op het financieel toezicht. Position Paper , (pp. 21-22, 31). Amsterdam: Stichting Full Reserve.

Mersch, Y. (2017) Digital base money: an assessment from the ECB’s perspective. Toespraak bij de Afscheidsceremonie voor Pentti Hakkarainen, vicepresident van Suomen Pankki/Finlands Bank. 16 januari, Helsinki. Te vinden op www.ecb.europa.eu.

Linde, R. van der, en K. Molenaar (2017) Maakt het uit welke bank? Een inventarisatie van verschillen tussen betaalrekeningen in Nederland. Den Haag: Haagse Hogeschool.

Auteurs

Categorieën