Gereguleerde concurrentie in de zorg zou moeten leiden tot een efficiënte zorginkoop door verzekeraars bij ziekenhuizen. Toch zien we in 2016 nog een grote variatie in de behandelprijzen die ziekenhuizen en zorgverzekeraars met elkaar afspreken. Wat zijn de mogelijke verklaringen, risico’s en oplossingen?

In het kort

– De prijzen voor dezelfde ziekenhuisbehandelingen lopen per ziekenhuis en per zorgverzekeraar sterk uiteen en zijn willekeurig.

– De grote en willekeurige prijsvariatie vergroot intransparantie van de markt en kan leiden tot inefficiënte marktuikomsten.

– Meer prijstransparantie kan worden bevorderd door meer zekerheid in de bekostiging of door referentieprijzen.

De Zorgverzekeringswet van 2006 introduceerde een nieuw zorgstelsel gebaseerd op gereguleerde concurrentie. De gedachte is dat zorgverzekeraars concurreren om de gunst van verzekerden door zorg in te kopen bij ziekenhuizen. Ziekenhuizen concurreren vervolgens om de gunst van zorgverzekeraars zodat deze vooral zorg bij hen zullen inkopen.

Om contractuele afspraken tussen verzekeraars en ziekenhuizen mogelijk te maken, werd tegelijkertijd een nieuw productsysteem ingevoerd: de diagnose-behandelcombinaties (DBC’s). Een DBC bundelt alle behandelingen die behoren bij een diagnose. Zorgverzekeraars en ziekenhuizen kunnen per DBC afspraken maken over de prijs en kwaliteit. Concurrentie zou er vervolgens voor moeten zorgen dat DBC’s van een goede kwaliteit tegen een zo laag mogelijke prijs worden geleverd. Daarom zijn sinds 2006 bij steeds meer DBC’s de prijzen vrij onderhandelbaar gemaakt. Het gemiddelde aandeel van deze DBC’s is sindsdien gestegen van circa tien tot zeventig procent van de ziekenhuisomzet.

Lange tijd was er geen publieke informatie over contractprijzen van DBC’s, want het betreft immers concurrentiegevoelige informatie van private partijen. Afgelopen jaren ontstond er echter druk vanuit consumentenorganisaties en de overheid voor meer prijstransparantie, omdat consumenten vanwege het eigen risico een deel van de ziekenhuiskosten zelf moeten betalen. In 2016 hebben een aantal verzekeraars en ziekenhuizen deze contractprijzen daarom voor het eerst op hun websites gepubliceerd. Zowel CZ Zorgverzekeraar als IJsselmeerziekenhuizen hebben, in eenvoudig te downloaden bestanden, de afgesproken contractprijzen op hun website geplaatst (CZ 2016, MC Groep 2016).

In theorie zal effectieve prijsconcurrentie tussen DBC’s van dezelfde kwaliteit leiden tot geringe prijsvariatie. Op basis van de in 2016 gepubliceerde prijsgegevens van CZ en IJsselmeerziekenhuizen kunnen we onderzoeken of gereguleerde concurrentie tussen ziekenhuizen en tussen zorgverzekeraars inderdaad heeft geleid tot een beperkte prijsvariatie.

Contractprijzen CZ

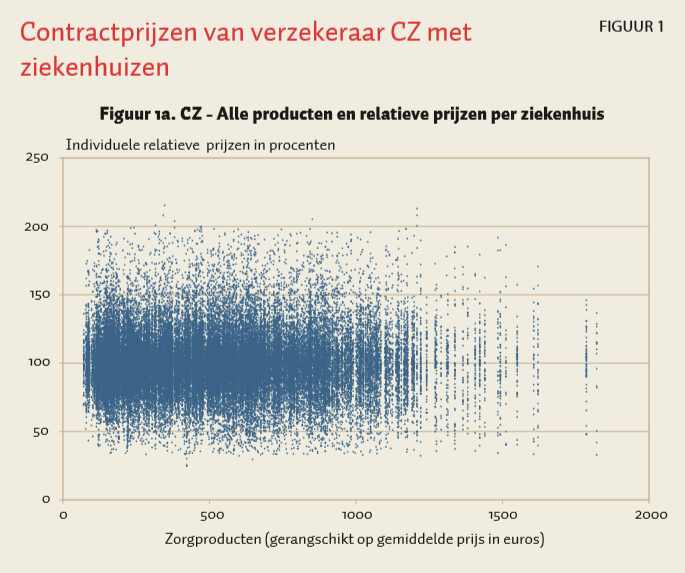

Zorgverzekeraars sluiten jaarlijks contracten af met ziekenhuizen met daarin een prijs voor iedere DBC. Zorgverzekeraar CZ publiceerde de prijzen die hij in 2016 heeft afgesproken met 59 ziekenhuizen en 178 zelfstandige behandelcentra (ZBC’s) voor ongeveer 1.400 verschillende DBC’s, met prijzen die ten minste bij één ziekenhuis lager liggen dan het maximale eigen risico voor de patiënt (885 euro). De dataset bevat ongeveer 70.000 verschillende prijzen met een maximumprijs van 2.847 euro.

De prijsvariatie voor dezelfde DBC’s is groot en willekeurig. Figuur 1a toont op de horizontale as alle DBC’s, gerangschikt op de gemiddelde prijs over alle ziekenhuizen. De punten in de grafiek geven voor iedere DBC en elk ziekenhuis de relatieve prijs weer ten opzichte van de geïndexeerde gemiddelde prijs van de betreffende DBC. Veel ziekenhuizen hanteren voor dezelfde DBC een behandelprijs die tot twee keer zo hoog (200 procent) of tot drie keer zo laag (30 procent) is als de gemiddelde prijs die CZ betaalt aan een ziekenhuis. Voor ongeveer de helft van alle DBC’s verschillen de maximum en minimum DBC-contractprijs met verzekeraar CZ een factor drie tot zes.

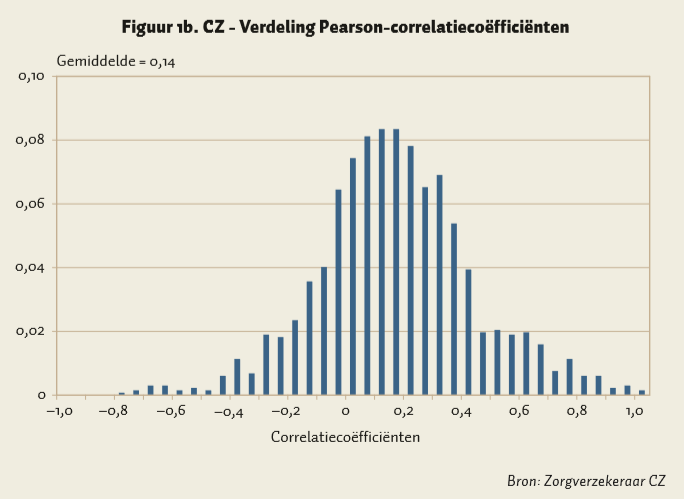

Nadere analyse laat zien dat de prijsvariatie vrij willekeurig is en dat er geen goedkope of dure ziekenhuizen zijn. Een ziekenhuis kan dus een hoge behandelprijs hebben voor de ene DBC, maar een lage prijs voor een andere. Dit blijkt uit de verdeling van de Pearson-correlatiecoëfficiënten die aangeven in hoeverre de DBC-prijzen van ziekenhuizen dezelfde volgorde vertonen (figuur 1b). De gemiddelde rangcorrelatie is laag (0,14), wat betekent dat er weinig structuur zit in de ranking van ziekenhuisprijzen. Er zijn wel verschillen tussen soorten ziekenhuizen. Zo zijn universitaire medische centra (UMC’s) gemiddeld genomen tien procent duurder dan algemene ziekenhuizen en zelfstandige behandelcentra.

Het is onwaarschijnlijk dat de geobserveerde prijsvariatie verklaard kan worden door kwaliteitsverschillen tussen ziekenhuizen, want daarvoor lijken de prijsverschillen te groot en te willekeurig. Bovendien neemt de prijsvariatie niet af voor afzonderlijke specialismen (Douven et al., 2018).

Andere verklaringen liggen meer voor de hand. Willekeurige prijsverschillen ontstaan omdat het vaststellen van een DBC-prijs tot op zekere hoogte arbitrair is, en afhankelijk is van de kostprijsmethode die ziekenhuizen hanteren. De kostprijsberekeningen werden ook bemoeilijkt door de vele veranderingen in de ziekenhuisfinanciering. Zo is de ruimte voor vrije prijsonderhandelingen stapsgewijs uitgebreid, is de ziekenhuisbudgettering afgeschaft (2012), is het aantal DBC’s teruggebracht van 30.000 naar 4.400 (2012), is de maximale duur van een DBC verkort van 365 naar 120 dagen (2015), en zijn de specialistentarieven geïntegreerd in de DBC-prijzen (2015). Deze veranderingen vergroten de intransparantie in de markt, maken het lastiger voor ziekenhuizen om jaarlijks adequate kostprijzen te bepalen en voor zorgverzekeraars om goed zorg in te kopen (Keuzenkamp, 2012).

Structurele prijsverschillen kunnen ook samenhangen met marktmacht. Marktmacht van ziekenhuizen zwakt de inkoopmacht van verzekeraars af waardoor er prijsvariatie blijft bestaan. Recent onderzoek van Cooper et al. (2015) in de Verenigde Staten – waar ziekenhuizen en verzekeraars al meer dan twintig jaar onderhandelen over productprijzen – laat zien dat ook na zo veel jaren de contractprijzen voor dezelfde producten enorm kunnen verschillen. Voor zeven veel voorkomende relatief homogene behandelingen liepen de maximum- en minimumprijzen die drie particuliere verzekeraars in de periode 2008–2011 aan ziekenhuizen betaalden uiteen met een factor zes tot twaalf. De onderzoekers vinden dat de prijsverschillen sterk samenhangen met verschillen in marktmacht tussen ziekenhuizen. Ook in Nederland is er een positief verband geconstateerd tussen marktconcentratie en ziekenhuisprijzen (ACM, 2017).

Contractprijzen IJsselmeerziekenhuizen

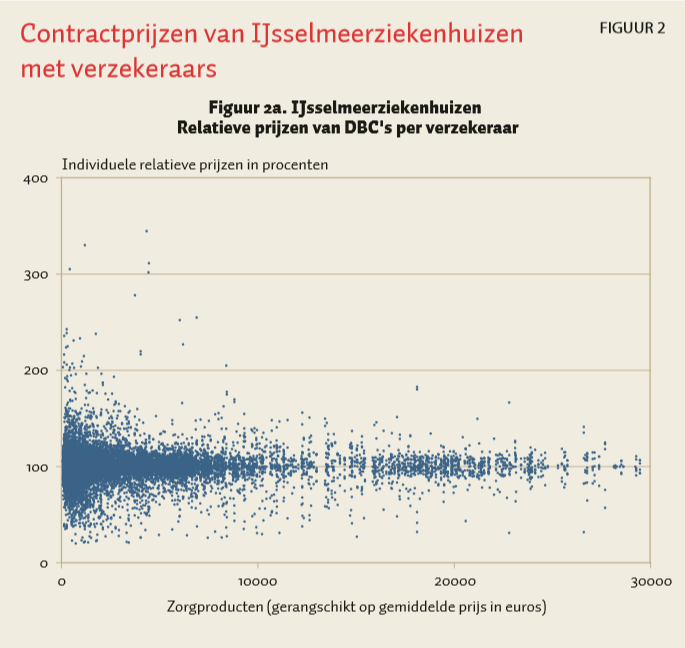

Of de DBC-prijzen per ziekenhuis ook variëren tussen zorgverzekeraars, kunnen we beoordelen aan de hand van de prijzen die de IJsselmeerziekenhuizen (één ziekenhuis met 2 vestigingen) in 2016 heeft afgesproken met vijf zorgverzekeraars (Zilveren Kruis, VGZ, CZ, Menzis en DSW) en met Multizorg, een inkoopcombinatie van verschillende kleinere zorgverzekeraars. De dataset bevat ongeveer 20.000 prijzen voor 4.000 DBC’s waarvan de prijzen vrij onderhandelbaar zijn. In tegenstelling tot CZ heeft IJsselmeerziekenhuizen ook prijzen van veel duurdere DBC’s gepubliceerd, die kunnen oplopen tot meer dan 30.000 euro.

IJsselmeerziekenhuizen spreekt met verzekeraars verschillende prijzen af voor dezelfde DBC’s. Figuur 2a toont op de horizontale as alle DBC’s, gerangschikt op het gemiddelde over alle verzekeraars. De punten in de grafiek geven voor alle DBC’s de relatieve prijs weer ten opzichte van de geïndexeerde gemiddelde prijs van de betreffende DBC. De prijzen voor DBC’s kunnen aanzienlijk verschillen tussen verzekeraars. Figuur 2a laat zien dat de variatie afneemt naarmate de DBC-prijs hoger is. Dit wordt deels verklaard door een aantal grote uitschieters bij lage DBC-prijzen, waarbij sommige zorgverzekeraars een DBC-prijs betalen die bijna vier keer zo hoog is als de gemiddelde prijs. De gemiddelde standaarddeviatie van relatieve DBC-prijzen neemt slechts licht af van 0,13 voor de vijftig procent laagste gemiddelde geïndexeerde prijzen naar 0,11 voor de vijftig procent hoogste prijzen.

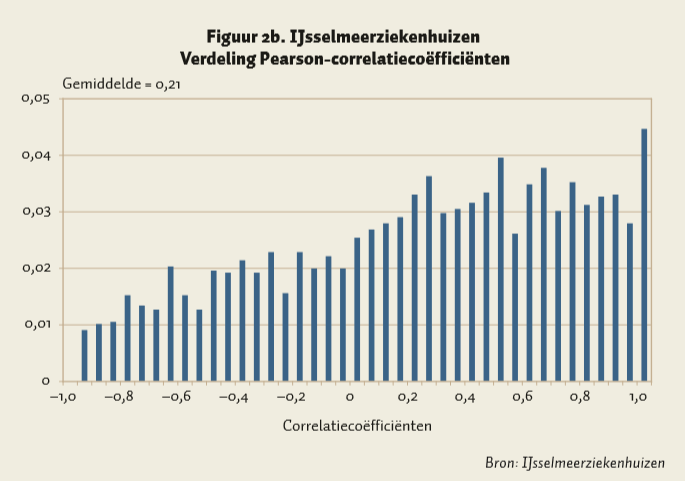

Nadere analyse laat zien dat er geen verzekeraars zijn die structureel lagere prijzen weten uit te onderhandelen met IJsselmeerziekenhuizen. Dit blijkt uit de verdeling van de Pearson-correlatiecoëfficiënten die aangeven in hoeverre de DBC-prijzen van verzekeraars dezelfde volgorde vertonen (figuur 2b). De gemiddelde rangcorrelatie wijkt slechts beperkt af van nul (0,21), wat betekent dat de structuur in de ranking van DBC-prijzen tussen verzekeraars beperkt is. Een mogelijke verklaring voor structurele prijsverschillen is het verschil in inkoopmacht tussen zorgverzekeraars. Zo blijkt de verzekeraar met het grootste marktaandeel in de regio (Zilveren Kruis (ZK) met circa zestig procent) een vijf procent lagere prijs overeen te komen met het ziekenhuis dan gemiddeld. Overigens zijn er ook veel DBC’s waarvoor ZK een hogere prijs heeft betaald dan alle andere zorgverzekeraars. Aangezien volume-informatie ontbreekt, kunnen we daarom niet concluderen dat ZK per saldo ook het voordeligste uit is.

Veel prijsverschillen lijken willekeurig. Een verklaring hiervoor is het zogenoemde ‘rondrekenen’ van DBC-prijzen tussen ziekenhuizen en verzekeraars. In 2012 werd door de ziekenhuizen en verzekeraars met de overheid een Hoofdlijnenakkoord gesloten, waarin werd overeengekomen dat de totale ziekenhuiskosten niet meer dan 2,5 procent mochten stijgen. Om de onzekerheid over een adequate prijsstelling te reduceren en de beperkte groeiafspraken te kunnen garanderen, kozen ziekenhuizen en verzekeraars massaal voor het maken van afspraken over de maximale omzet per verzekeraar per ziekenhuis. Primair gaat het sindsdien om de vaststelling van een omzetplafond (of een vaste aanneemsom) waarbinnen het ziekenhuis moet blijven (Ruwaard et al., 2014). Het zwaartepunt in de contractonderhandelingen is daarmee verlegd van afspraken over de prijs per product naar afspraken over de totale omzet. De prijs van een individuele DBC werd daardoor minder belangrijk in de onderhandelingen. Sterker nog, in veel gevallen werden DBC-prijzen achteraf veelal mechanisch aangepast om precies uit te kunnen komen op het afgesproken budget.

Potentiële risico’s van kruissubsidies

De grote en willekeurige prijsvariatie kan moeilijk verklaard worden door systematische verschillen in marktmacht of doelmatigheid. Andere oorzaken, zoals de onzekerheden over de bekostiging en het ‘rondrekenen’ van prijzen liggen meer voor de hand. Dit betekent dat veel DBC-prijzen niet duidelijk zijn gerelateerd aan onderliggende kostprijzen. Ziekenhuizen lijken dus sommige DBC’s flink boven de kostprijs en andere DBC’s onder de kostprijs te leveren. Dit zou betekenen dat er sprake is van forse kruissubsidies binnen ziekenhuizen.

We signaleren drie potentiële risico’s bij dergelijke forse kruissubsidies. Ten eerste, kunnen ze leiden tot inefficiënte marktuitkomsten wanneer ziekenhuizen de productie van winstgevende DBC’s (‘feeders’) opvoeren en verliesgevende DBC’s (‘bleeders’) inkrimpen. Onderhandelingen op omzetniveau, in plaats van op productniveau, kunnen op korte termijn nuttig zijn om de onzekerheden als gevolg van de voortdurende aanpassingen van de productstructuur en de bekostigingssystematiek op te vangen. Op termijn is het echter belangrijk dat verzekeraars voldoende inzicht in de kostprijzen van individuele DBC’s verwerven, om voor alle DBC’s zo scherp mogelijke prijzen te kunnen bedingen. Ten tweede, doorbreken forse kruissubsidies de relatie tussen de contractprijs en de kostprijs van een DBC, waardoor het voor toezichthouders als de ACM en de NZa veel lastiger wordt om na te gaan of er bijvoorbeeld sprake is van te hoge of te lage prijzen bij ziekenhuizen, die bijvoorbeeld een gevolg zijn van excessieve marktmacht. Ten derde, wanneer het DBC’s betreft die onder het eigen risico vallen, kunnen kruissubsidies leiden tot grote willekeurige verschillen in eigen betalingen voor consumenten die dezelfde behandeling ondergaan bij een ander ziekenhuis, of bij hetzelfde ziekenhuis maar bij een andere verzekeraar.

Vergroten van Prijstransparantie

Recente beleidsdiscussies over prijsvariatie richten zich vooral op het consumentenperspectief. Aangezien ziekenhuiskosten onder het verplichte en vrijwillige eigen risico vallen, moeten consumenten deze tot een bedrag van maximaal 885 euro uit eigen zak betalen (bij een maximaal vrijwillig eigen risico van 500 euro). Sommige ziekenhuizen en verzekeraars hebben de voor consumenten onbegrijpelijke en ongewenste prijsverschillen aangepast door voor DBC’s onder de 885 euro meer uniforme prijzen te gaan hanteren. Zo hanteert het Elkerliek ziekenhuis slechts drie uniforme contractprijzen (100, 185 en 300 euro) terwijl zorgverzekeraar Menzis met zeventien ziekenhuizen tien uniforme prijzen voor 250 DBC’s heeft afgesproken. Hoewel met deze afspraken de prijstransparantie voor consumenten is vergroot, blijft dit vooralsnog beperkt tot enkele lokale initiatieven. De overheid kan de transparantie voor alle consumenten sterk vergroten door de DBC-systematiek los te koppelen van het eigen risico, en voor consumenten vaste eigen bijdragen per ziekenhuisbehandeling in te voeren, zoals onder meer bepleit door de, door de overheid ingestelde, Commissie Transparantie en Tijdigheid (2017). Bij vaste eigen bijdragen blijven consumenten gebaat bij een keuze voor zorgverzekeraars die met ziekenhuizen zo laag mogelijke prijzen uitonderhandelen en dus een zo laag mogelijke premie kunnen bieden.

De overheid kan ook een belangrijke bijdrage leveren aan het reduceren van de variatie in de feitelijke contractprijzen door de productclassificatie en bekostigingswijze de komende jaren zo min mogelijk aan te passen. De vele aanpassingen in de bekostigingssystematiek hebben tot nu toe voorkomen dat ziekenhuizen en verzekeraars een goed inzicht konden ontwikkelen in de onderliggende kostprijzen. Door het creëren van regelrust krijgen ziekenhuizen en verzekeraars de tijd om de nodige gegevens en kennis te verzamelen om tot beter gefundeerde prijzen te komen. Ook voor het markttoezicht is het van belang dat de toezichthouders een beter inzicht verwerven in reële prijzen, om zo prijsvariatie, die een gevolg is van onevenredig sterke marktmacht bij ziekenhuizen, effectief tegen te kunnen gaan.

De overheid kan, tot slot, direct ingrijpen in de prijsstelling om de prijstransparantie te vergroten. Zo pleitte de gezondheidseconoom Uwe Reinhardt jarenlang voor meer uniforme productprijzen bij de zorginkoop tussen ziekenhuizen in de VS (Reinhardt, 2006). Zijn verstrekkende voorstel komt erop neer dat de overheid voor elke DBC één referentieprijs vaststelt. Daarna onderhandelen ziekenhuizen met verzekeraars alleen over één conversiefactor, bijvoorbeeld 1, 0,97 of 1,05. Als die factor is uitonderhandeld tussen beide partijen worden in één klap alle DBC-prijzen bepaald door deze factor te vermenigvuldigen met de vastgestelde referentieprijzen. Het voordeel van dit model is dat de prijsstelling van ziekenhuizen uiterst transparant wordt. Immers, de prijs (of kwaliteit, marktmacht) van het ziekenhuis staat dan gelijk aan deze ene factor, die transparant is voor zowel consumenten, verzekeraars als toezichthouders. Tegenover dit voordeel staat als nadeel dat dit prijsmodel rigide is omdat de onderlinge prijsverhoudingen via de referentieprijzen op voorhand worden vastgelegd, onafhankelijk van mogelijke efficiëntieverschillen tussen ziekenhuizen op productniveau. Gelet op dit nadeel valt een dergelijke drastische ingreep in de prijsstelling pas te overwegen als blijkt dat de meer marktconforme aanpak om door middel van regelrust de nodige transparantie te realiseren geen effect heeft op de aard en omvang van de aanwezige prijsvariatie.

Literatuur

ACM (2017) Prijs- en volume-effecten van ziekenhuisfusies: onderzoek naar effecten van ziekenhuisfusies 2007–2014. Rapport, ACM/17/009041.

Commissie Transparantie en Tijdigheid (2017) Zorguitgaven sneller en beter in beeld. Eindrapport, september. Te vinden op www.rijksoverheid.nl. 21815.

Cooper, Z., S. Craig, M. Gaynor en J. van Reenen (2015). The price ain’t right? Hospital prices and health spending on the privately insured? NBER working paper

Douven, R., M. Burger en E. Schut (2018) Does managed competition constrain hospitals’ contract prices? Evidence from the Netherlands. CPB Discussion Paper 378, Den Haag.

Keuzenkamp, H. (2012) De ziekenhuisbekostiging gefileerd. In: F.T. Schut en M. Varkevisser (red.), Een economisch gezonde gezondheidszorg: KVS Preadviezen 2012. Den Haag: Sdu Uitgevers, 201–216.

Reinhardt, U.E. (2006) The pricing of U.S. hospital services: chaos behind a veil of secrecy. Health Affairs, 25(1), 57–69.

Ruwaard, S., R. Douven, J. Struijs en J. Polder (2014) Hoe kopen zorgverzekeraars in bij ziekenhuizen. TPEdigitaal, 8(2), 98–117.

4 reacties

Waarschijnlijk leest niemand deze artikelen EN REACTIES in de ESB.

De auters zelf ook niet. Hebben het te druk met hun volgende publicatie?

Om deze pseudo wetenschap nu wat meer onder de aandacht te brengen, heb ik dit artikel aangemeld bij de competitie "lulkoekbingo" in de NRC. Die wordt meer gelezen.

Wellicht een eervolle vermelding......

Douven, Burger, Schut, beste auteurs,

Nog wat vragen aan U:

Het was dus toch een 1 april-grap ?

Of kunt U nog met een wetenscappelijk onderbouwde reactie komen ?

Deze, -mijn-, uitdaging gaarne eens beantwoorden, Indien u enigszins serieus, dit artikel hebt geconcipieerd.

N.B./,

Excuus voor de tikfoutjes.

Tjonge, tjonge, tjonge, ik heb even gewacht met mijn reactie op dit artikel. Van verbazing en verwondering bekomen, nu mijn mening:

1 Het op 29 maart gepubliceerde artikel is bedoeld als een 1 april grap. Niet intrappen dus ,het is nep-wetenschap en humor/persiflage . Niet reageren dus.

2 Of een proefje om te zien of iemand het zou lezen.......en reageert op deze onzin. Tja ik heb het toch maar gelezen. Tweemaal zelfs.

3 Of, en dit is nauwelijks voorstelbaar, het is wel serieus bedoeld. Dat kan niet waar zijn. Termen als marktmacht; correlatie; spreidings diagrammen ; diverse analyses ; verklaringen; historie; amerikaans onderzoek; etc.,etc. Losgelaten op “prijzen” die echt geen prijzen zijn... willekeurige uitkomsten van jaarbedragen gedeeld door dbc-aantallen..... van verschilllende ziekenhuizen en verzekerings mijen.

Zijn de auters helemaal de weg kwijt.? JA, ze zijn verdwaald in hun geloof in de MARKT.

COMPLEET VERDWAALD. Het is eenhardnekkige (en laatste ?) poging van de Imans van het liberale marktgeloof , om op wetenschappelijke wijze een soort “marktbewijs” te creëren alsof “god” zou bestaan, dewelke, slechts door hun aanbevelingen ,zijn wonderen in de toekomst (echt weer )zal gaan uiten? Efficiente productie enzo....

De zorg is geen markt.

Het is onvergelijkbaar met een echte markt waar gedefinieerde product-eenheiden worden verhandeld. Via vraag en aanbod van voldoende partijen met dezelfde informatie.

(Aardapelen/kilo ;aandelen/stuk ;€leningen/%/looptijd; auto’s; bananen;concrete producten op een bepaalde plaats en tijd.enzovoort enzovoort. Deze markten bestaan welen worden ook door de overheid zonodig GEREGULEERD)

(Voor markt en prijsvorming zie het boek van Prof. Hartoch “micro economische prijstheorie”.)

(Ook overheidstarieven worden in dit boek van wetenschappelijk kader voorzien....)

Van harte aanbevolen ter leringe!

4 De zorgmarkt zoals beoogt door de auteurs is een fake-markt. Zij bestaat niet in het werkelijke leven van de Zorg. Het geloof in dit concept wordt zorgvuldig in stand gehouden door de verzekerings mijen. Die hopen er veel op te verdienen.. pas juist hier op voor kruissubsidiering! (ACM!,,,)

( Dit, in plaats van de coördinatie van diensten onderling tussen huisartsen, nota bene, te verbieden.)

De dwaling op dit terrein is zelfs , op zich epidemisch te noemen......onder politici en juristen en dus zelfs economen.......

5 Laten we nu stoppen met de pseudo-markt-werkings-ideologie in de zorg.

Erken dat het sclechts een PLACEBO IS BEDOELD ,VOOR ENIGE DOMME POLITICI IN DEN HAAG.

6. Het is prima mogelijk ,om via bedrijfsvergelijking en kerntaken budgetering , de dbc’s te gebruiken voor bedrijfs economische en budgetaire doelen. Maar dan wel door de zorginstellingen ZELF onderling als zijnde NUTSBEDRIJVEN ZONDER WINSTOOGMERK .

zij moeten niet concureren, maar juist samenwerken en specialiseren.

7. De huidige particulieren zorgverzekerings maatschappijen , dienen met spoed ,vervangen te worden door een NATIONAAL ZORGFONDS.