De meeste betalingen in Nederland verlopen via infrastructuren die relatief onbekend zijn. Onbekend mag dan onbemind betekenen, onbelangrijk zijn ze zeker niet. Deze infrastructuren fungeren als de aorta van onze financiële bloedsomloop. Een overzicht van de ontwikkelingen aan de achterkant.

In het kort

– Verwerken van betalingen kent een behoorlijk afwikkelingsrisico.

– Het beperken van dit afwikkelingsrisico is met het oog op de financiële stabiliteit een publieke taak.

– Innovatie in het betalingsverkeer behelst ook het verbeteren van deze infrastructuur.

Op 26 juni 1974 om 16.15 uur trekt de Duitse overheid de bankvergunning in van de noodlijdende Herstatt Bank. De Dmark betalingen van Herstatt en zijn tegenpartijen zijn al in de ochtend afgerond maar de dollarbetalingen die in New York plaatsvinden zijn nog niet gedaan vanwege het tijdsverschil. Er ontstaat een grote schade van circa 750 miljoen mark bij partijen die de Herstatt Bank al deviezen geleverd hebben, maar de corresponderende tegenvaluta hiervoor niet meer zullen ontvangen. Grootschalige vreemde-valutaspeculatie is de oorzaak en de term Herstatt-risico is geboren voor het afwikkelingsrisico van transacties met vreemde valuta. Herstatt was de ‘Lehman’ van de jaren zeventig (Der Spiegel, 1975).

Tegenwoordig vatten we afwikkelingsrisico (settlement risk) nog wat breder op dan alleen Herstatt-risico (het nooit meer ontvangen van de hoofdsom). We verstaan er ook liquiditeitsrisico (het risico dat je de betaling op een latere dag alsnog ontvangt) en vervangingskostenrisico onder (het risico dat je extra kosten moet maken om alsnog het juiste financiële activum te verkrijgen). Afwikkelingsrisico in brede zin is dus het risico dat je op de afgesproken datum niet beschikt over de contractueel overeengekomen som geld of effecten.

Afwikkeling van het betalingsverkeer is sinds de invoering van de euro steeds meer een Europese aangelegenheid geworden; net als in andere netwerksectoren kent ook het betalings- en effectenverkeer grote netwerkeffecten en is het daarom niet langer efficiënt om er een puur nationale infrastructuur op na te houden.

Omvangrijk afwikkelingsrisico

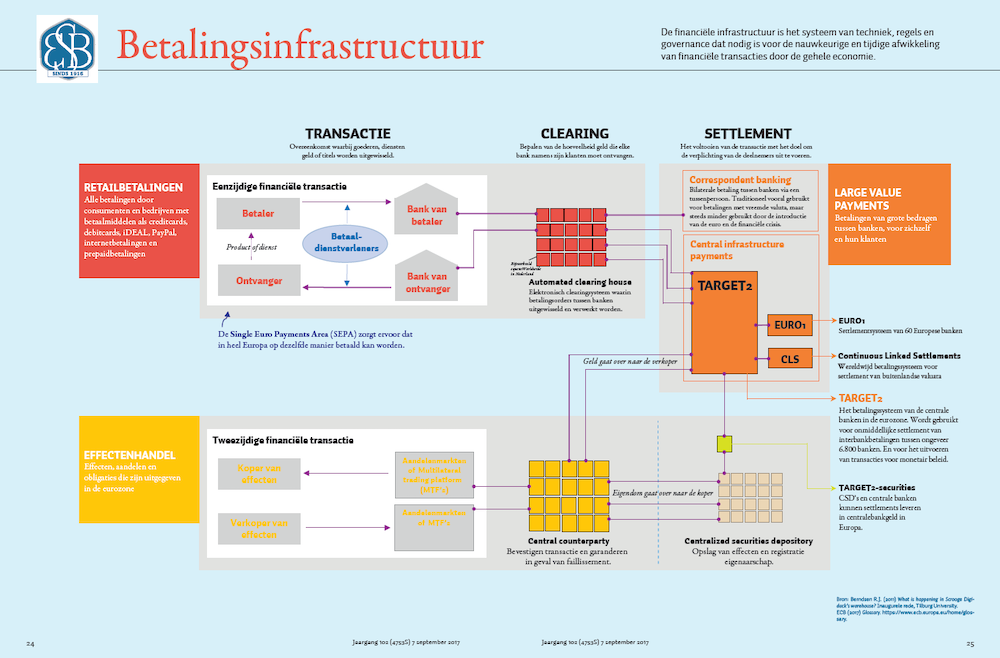

Het afwikkelingsrisico op Europese schaal is groot. Om een idee te geven: elke doordeweekse dag dient er in het eurogebied ruim 6.000 miljard euro aan waarde te worden afgewikkeld waarvan ruwweg de helft in geld en de andere helft in aandelen en obligaties (beurs en over-the-counter-transacties). Dit impliceert dat het jaarlijkse bbp van de eurozone elke twee werkdagen wordt omgezet. De betalingen en effectentransacties worden verwerkt via de clearing en settlement infrastructuren van de euro; bijgaande infographic geeft dit gestileerd weer.

Het afwikkelingsrisico hangt rechtstreeks samen met ons economisch proces van het doen van transacties. Het is daarom niet goed elimineerbaar. Voor een theoretische onderbouwing verwijs ik naar Kahn en Roberds (2009).

Gezien de bedragen die in het betalingsverkeer omgaan, kan er een systeemfalen optreden als er onverhoopt iets fout mocht gaan. Dit is een negatieve externaliteit van het betalingsverkeer, omdat betaalaanbieders het risico dat de betalingsinfrastructuur spaak loopt en af te wikkelen transacties van andere spelers ook in moeilijkheden komen niet kunnen inprijzen.

Publieke taak

Nog belangrijker voor het betalingsverkeer dan stabiele banken, is dat de instantie die het geldverkeer tussen de verschillende banken afwikkelt, de zogenaamde afwikkelingsbank, zelf uitermate solide is. Het verzorgen van de ‘aorta functie’ van het betalingsverkeer is daarom in alle landen een publieke taak die wordt uitgevoerd door de centrale bank.

Bijna negentig procent van de eurogeldstroom loopt direct of indirect via het Eurosysteem, de Europese Centrale Bank en de nationale centrale banken waaronder DNB. Het afwikkelingsbankrisico (settlement bank risk) van het Eurosysteem is zeer laag onder meer omdat het Eurosysteem wettelijk gezien geen ongedekte kredieten mag verstrekken aan het bankwezen.

De infrastructuur die het Eurosysteem hiervoor gebruikt is TARGET2. Het ter beschikking stellen en draaiend houden van de girale euro-infrastructuur is dus een publieke taak van het Eurosysteem als dienstverlener. Ter voorkoming van verwarring: deze publieke taak staat naast de toezichtstaak op het deel van de infrastructuur die in private handen is. Meestal is die in handen van de grootgebruikers van deze infrastructuren: de banken en beurzen. Uiteraard dienen alle infrastructuren, privaat of publiek, aan internationaal afgesproken wet- en regelgeving te voldoen.

Innovaties

Hoewel veranderingen in de infrastructuur kostbaar zijn en een lange doorlooptijd kennen is er sinds de invoering van de euro al veel gebeurd. Tabel 1 geeft een overzicht. Deze innovaties zijn erop gericht om de infrastructuur veiliger te maken door betere afwikkelingsmethoden en efficiënter door te consolideren naar een centraal platform, het versnellen van de afwikkeling van transacties en het slechten van nationale barrières. Een goed voorbeeld is TARGET2-Securities die enkele Giovannini-barrières wegneemt. De Giovannini-werkgroep heeft vijftien barrières benoemt (ECB, 2017).

Tot slot, een herhaling van Herstatt is nu niet meer mogelijk. Het Herstatt-risico wordt sinds 2002 goed beheerst doordat de meeste transacties met vreemde valuta door een aparte infrastructuur, de Continuous Linked Settlements (CLS), worden afgewikkeld.

Literatuur

Berndsen, R.J. (2013) Toward a uniform functional model of the financial infrastructure. Journal of Financial Market Infrastructures, 2(2), 77–108.

Der Spiegel (1975) Die Anatomie der Herstatt-Pleite. Der Spiegel, 1975(13).

ECB (2017) Giovannini barriers to be reduced by T2S. Te vinden op www.ecb.europa.eu.

Kahn, C.M. en W. Roberds (2009) Why Pay? An introduction to payment economics, Journal of financial intermediation, 18(1), 1-23.

Auteur

Categorieën