Bij de redactie schrokken we een beetje van de artikelen die we binnenkregen op onze call for papers over het pensioenstelsel. Die schrik kwam in drie stappen. Allereerst kregen we meer bijdragen van hogere kwaliteit dan gebruikelijk. Een aantal potentieel vervelende boodschappen aan auteurs van mooie artikelen lagen in het vooruitzicht. Gelukkig waren we nog van plan om de lezer een zomercadeautje te geven en hebben we van de nood maar een deugd gemaakt – ziedaar deze extra dikke ESB.

De tweede schrik kwam toen we ons realiseerden wat deze berg artikelen eigenlijk betekent: veel verstandige mensen in Nederland maken zich zorgen om het pensioenstelsel. En er is ook wel reden tot zorg. Zo bouwen veel zzp’ers maar weinig pensioen op – zie Kees Goudswaard et al. – zijn de dekkingsgraden achteruit gekacheld en laat Mathijs van Zaal zien dat de kortingen en het niet-indexeren de afgelopen jaren niet goed zijn geweest voor het vertrouwen.

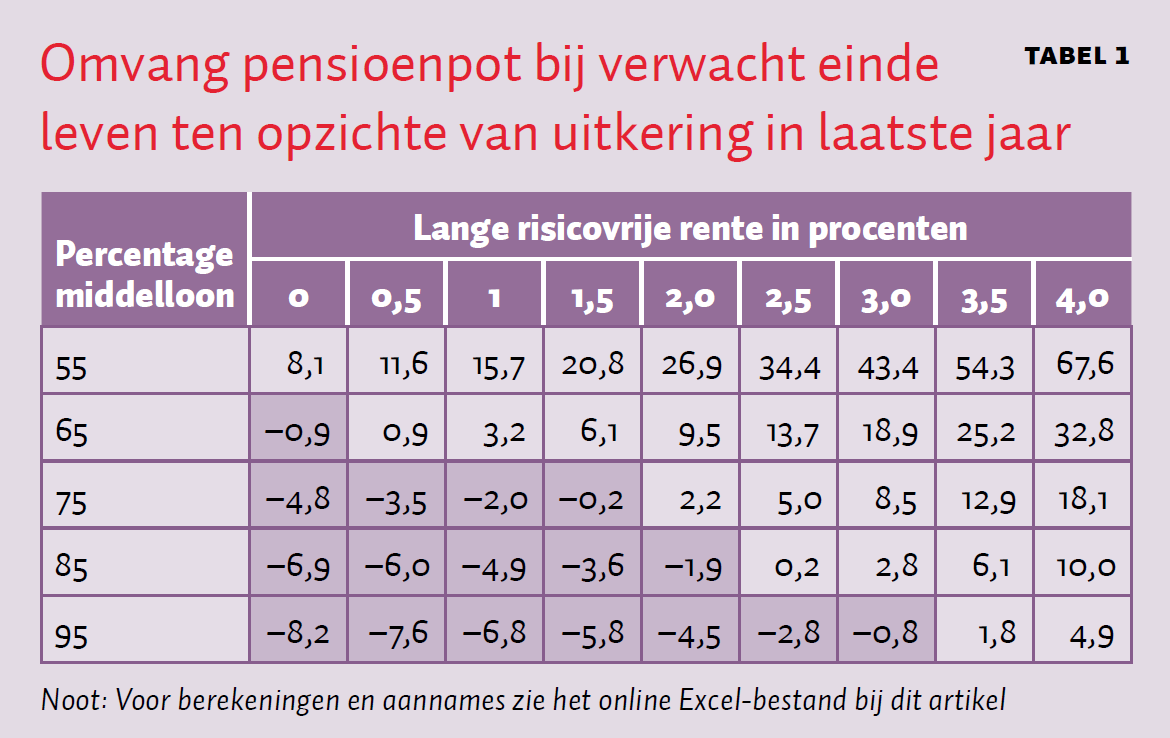

Maar deze zin in het overzichtsartikel van Marcel Lever zette me aan het denken: “De opbouw van een aanvullend pensioen van 75 procent middelloon in veertig jaar tijd met een hoge mate van zekerheid is bij een langdurig lage rente nogal kostbaar.”

Dit leek me sterk: mijn pensioenpremie is 24 procent. Als ik dat veertig jaar afdraag, zou ik daarvan toch wel achttien jaar mijn AOW moeten kunnen aanvullen tot 75 procent van het middelloon? Zeker als dat met een beetje risico belegd wordt.

Maar Marcel Lever is de pensioenexpert van het CPB en een van de weinige mensen die kan berekenen hoe duur pensioenhervormingen zijn en wie daarvoor nou echt betaalt. Ik besloot het op de spreekwoordelijke achterkant van een bierviltje na te rekenen voor iemand die een modaal salaris verdient (voor de liefhebber: de Excelberekening is online te vinden en gaat uit van een gemiddeld beleggingsrendement van 2,4 procent bovenop de lange risicovrije rente).

Bij een lange risicovrije rente van 2 procent is 75 procent van een middelloon haalbaar. De 2,2 in de zesde kolom van tabel 1 geeft aan dat er na de gemiddelde levensverwachting nog 2,2 uitkeringsjaren over zijn. Bij een lagere risicovrije rente is er een tekort. Dat betekent dat 75 procent middelloon niet haalbaar is, maar 65 procent bijvoorbeeld wel. Ik moet Marcel Lever helaas gelijk geven.

Dat roept natuurlijk de vraag op wat we met deze constatering moeten. Behalve boos worden op Draghi, de stijgende levensverwachting of de financiële markt, lijkt het me verstandig om eens kritisch te kijken naar wat er nou echt toe doet bij de totstandkoming van een goed pensioen.

Keuzevrijheid en persoonlijke pensioenpotten zijn in dit opzicht minder relevant. Hierdoor krijgen mensen een pensioen dat beter op hun leven aansluit en is er duidelijkheid over wat ze krijgen, maar wordt de spaarpot niet groter. Voor dat laatste moeten we naar de prikkels voor het beleggingsbeleid en het beleggingsbeleid zelf kijken. Voor iedere ingelegde euro verdienen pensioenfondsen er twee bij door verstandig te beleggen.

Bijzonder relevant in dit themanummer over pensioenen zijn daarom de bijdragen van Jean Frijns, Theo van de Klundert en Anton van Nunen, en die van Jelle Mensonides. Zij leggen uit dat het huidige Financieel Toetsingskader pensioenfondsen, en met name fondsen met een lage dekkingsgraad, stimuleert om zeer defensief te beleggen. En Dirk Broeders, Kristy Jansen en Bas Werker laten zien dat fondsen dat inderdaad doen. Over oplossingen kun je twisten – en dat doen de auteurs dan ook – maar dat de polder te veel praat over het verdelen van pensioengeld en te weinig over het groter maken van de pensioenpot, is het derde punt om van te schrikken.

Auteur

Categorieën