Pensioenfondsen beleggen vaak in activa die niet op een beurs worden verhandeld, zoals vastgoed, hypotheken, private equity en hedgefondsen. Investeringen in deze illiquide beleggingscategorieën liggen voor lange tijd vast en beleggers ontvangen hier normaliter een compensatie voor. Aangezien een deel van hun verplichtingen pas op lange termijn tot een betaling leidt, lijkt het logisch dat pensioenfondsen een gedeelte van hun portefeuille illiquide beleggen. Toch leidt een lange looptijd van pensioenverplichtingen niet noodzakelijkerwijs tot een grotere voorkeur voor beleggingen in illiquide activa.

Pensioenfondsen hebben toegang tot een groot scala aan verschillende beleggingscategorieën. Het is de taak van het pensioenfondsbestuur om een optimale beleggingsstrategie te kiezen, rekening houdend met het verwachte rendement en het risico van de beleggingscategorieën in relatie tot de kenmerken van de pensioenverplichtingen. Pensioenfondsen hebben verschillende redenen om illiquide activa aan de portefeuille toe te voegen. De eerste reden is een liquiditeitspremie die beleggers compenseert voor het risico dat de belegging niet direct tegen een goede prijs te gelde is te maken. De tweede reden is dat illiquide beleggingen soms beter aansluiten bij de pensioenverplichtingen. Zo is het rendement op vastgoedbeleggingen gecorreleerd met inflatie als huurinkomsten contractueel meegroeien met de inflatie. De derde reden is dat illiquide beleggingen een extra diversificatievoordeel bieden. Het rendement op zulke beleggingen is slechts beperkt gecorreleerd met het rendement op liquide beleggingscategorieën zoals aandelen en obligaties. Bovendien zijn pensioenfondsen langetermijnbeleggers. Het ontbreken van de mogelijkheid om op dagbasis te handelen in illiquide activa is voor hen een minder grote beperking, want een deel van de verplichtingen van pensioenfondsen leidt immers pas op lange termijn tot een daadwerkelijke betaling. Toch is dit maar één kant van de medaille. Pensioenfondsen dienen ook rekening te houden met liquiditeitsbehoeftes en kapitaaleisen bij het bepalen van de optimale allocatie naar illiquide activa.

Liquiditeitsbehoeftes

De liquiditeitsbehoeftes van pensioenfondsen bestaan uit twee componenten. Allereerst dienen pensioenfondsen voldoende liquide middelen beschikbaar te hebben om de maandelijkse pensioenen uit te keren. Daarnaast is het zaak dat pensioenfondsen voldoende liquide middelen aanhouden om aan de onderpandeisen op rente- en valutaderivatenposities te voldoen. Pensioenfondsen gebruiken derivaten om de impact van bepaalde risico’s op de dekkingsgraad te verminderen. Dergelijke instrumenten, zoals renteswaps en valutatermijncontracten, gaan gepaard met onderpandeisen. Onderpand reduceert het tegenpartijrisico en bestaat uit cash of zeer liquide beleggingen, zoals kortlopende staatsobligaties. In een theoretisch model laten Ang et al. (2014) zien dat de optimale allocatie naar illiquide beleggingen sterk daalt bij een toename van de liquiditeitsbehoefte. De illiquide beleggingen zijn immers niet snel te gelde te maken als de liquiditeitsbehoefte ineens toeneemt.

Kapitaaleisen

Naast liquiditeitsbehoeftes hebben pensioenfondsen ook te maken met kapitaaleisen. Pensioenfondsen moeten over een buffer beschikken om schokken op financiële markten en in de ontwikkeling van de levensverwachting op te vangen. De buffer is het verschil tussen de waarde van de beleggingen en de waarde van de verplichtingen en zorgt ervoor dat de beloofde betalingen aan de deelnemers niet direct in gevaar komen bij een negatieve schok. Sias (2004) en Andonov et al. (2016) laten zien dat de kenmerken van de pensioenverplichtingen via de regelgeving een significante impact hebben op het beleggingsbeleid van pensioenfondsen.

De wisselwerking tussen liquiditeitsbehoeftes en kapitaaleisen

Om te toetsen hoe liquiditeitsbehoeftes en kapitaaleisen het beleggingsbeleid beïnvloeden, volgt hieronder een analyse van de allocatie naar illiquide activa van 220 Nederlandse pensioenfondsen. In het onderzoek staan twee variabelen centraal: de duration van de verplichtingen en de mate van rente- en valutarisicoafdekking met derivaten. Beide variabelen beïnvloeden via de liquiditeitsbehoeftes en de kapitaaleis de allocatie naar illiquide activa.

Duration van de verplichtingen

Duration is een maatstaf voor zowel de gemiddelde looptijd van de pensioenverplichtingen als voor de rentegevoeligheid van die verplichtingen. Dit laatste is de mate waarin de contante waarde van de verplichtingen verandert bij een wijziging van de rentetermijnstructuur. Enerzijds betekent een lange duration dat het pensioenfonds op de korte termijn minder pensioenen hoeft uit te betalen omdat pensioenverplichtingen gemiddeld genomen pas later tot een betaling leiden. Een lagere liquiditeitsbehoefte biedt een pensioenfonds dus ruimte om meer in illiquide activa te beleggen. Anderzijds betekent een lange duration ook een hoge blootstelling aan renterisico. Dit zijn de marginale kosten van een lange duration. Zo is een rentedaling voor een ‘jong’ pensioenfonds extra slecht nieuws, omdat de contante waarde van de verplichtingen van dit fonds extra sterk stijgt in vergelijking tot een ‘oud’ fonds. Dit betekent dat het jonge fonds een groter deel van de kapitaalbuffer dient te reserveren voor het opvangen van renterisico. Dit beperkt de mogelijkheid om te beleggen in illiquide activa die immers ook hun deel van de kapitaalbuffer opeisen.

Rente- en valutarisicoafdekking met derivaten

De belangrijkste risico’s die pensioenfondsen geheel of gedeeltelijk met financiële instrumenten afdekken, zijn rente- en valutarisico’s. Hier gebruiken pensioenfondsen renteswaps en valutatermijncontracten voor. Het voordeel is dat het pensioenfonds minder kapitaal aan hoeft te houden voor deze twee risicofactoren. Vanuit dit perspectief beïnvloedt het afdekken van rente- en valutarisico de allocatie naar illiquide activa positief. Weliswaar vermindert dit de blootstelling van betreffende risico’s, maar in ruil daarvoor dienen pensioenfondsen over voldoende liquide middelen te beschikken; dit om aan de onderpandeisen op deze derivaten te voldoen. Een lagere blootstelling aan rente- of valutarisico leidt daarmee dus juist tot een hogere blootstelling aan liquiditeitsrisico. Vanuit dit perspectief beïnvloedt het afdekken van rente- en valutarisico de allocatie naar illiquide activa juist negatief.

Data en methode

De analyse is gebaseerd op data verzameld door DNB uit hoofde van haar toezichthoudende functie op de beleggingen van 220 pensioenfondsen op kwartaalbasis over de jaren 2012–2015. De volgende beleggingscategorieën gelden als illiquide omdat ze niet op een gereguleerde beurs worden verhandeld: direct en niet-beursgenoteerd vastgoed, hypotheken, private equity en hedgefondsen. Naast de beleggingen is er informatie over de rente- en valutaderivaten, de duration van de pensioenverplichtingen, het totaal belegd vermogen van het pensioenfonds en het type pensioenfonds.

Het onderzoek maakt gebruik van een Tobit-regressie. Een dergelijke regressie houdt er rekening mee dat een significant gedeelte van de pensioenfondsen in het geheel niet in illiquide activa wordt belegd, in het geval van deze analyse 27 procent. De allocatie naar illiquide activa wordt vervolgens verklaard door de duration van de verplichtingen en door de onderpandeisen op rente- en valutaderivaten. Omdat renterisico een niet-lineair karakter heeft, wordt een kwadratische term van de duration toegevoegd aan de regressieanalyse. Dit niet-lineaire karakter is sterker naarmate de looptijd langer is. Dit effect heet convexiteit.

Duration van de pensioenverplichtingen

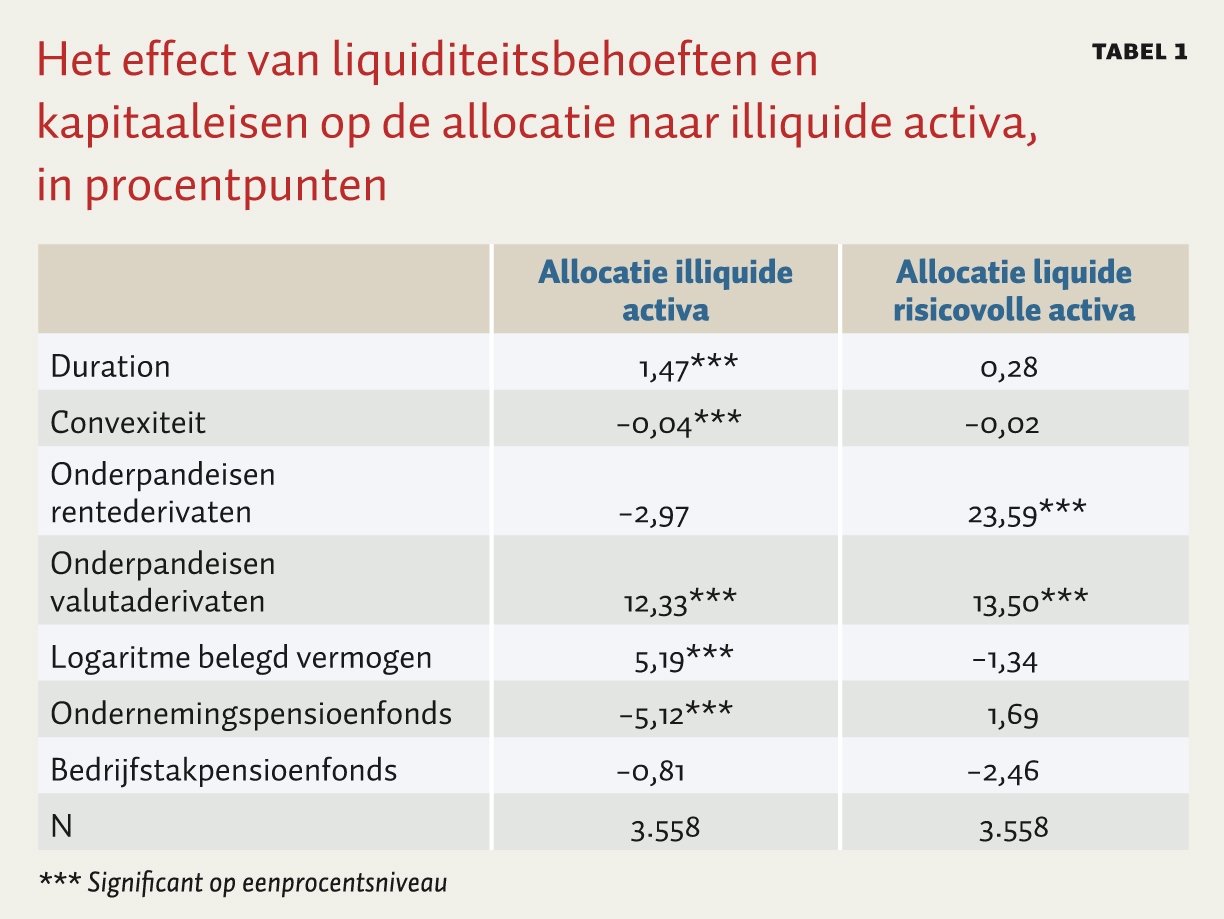

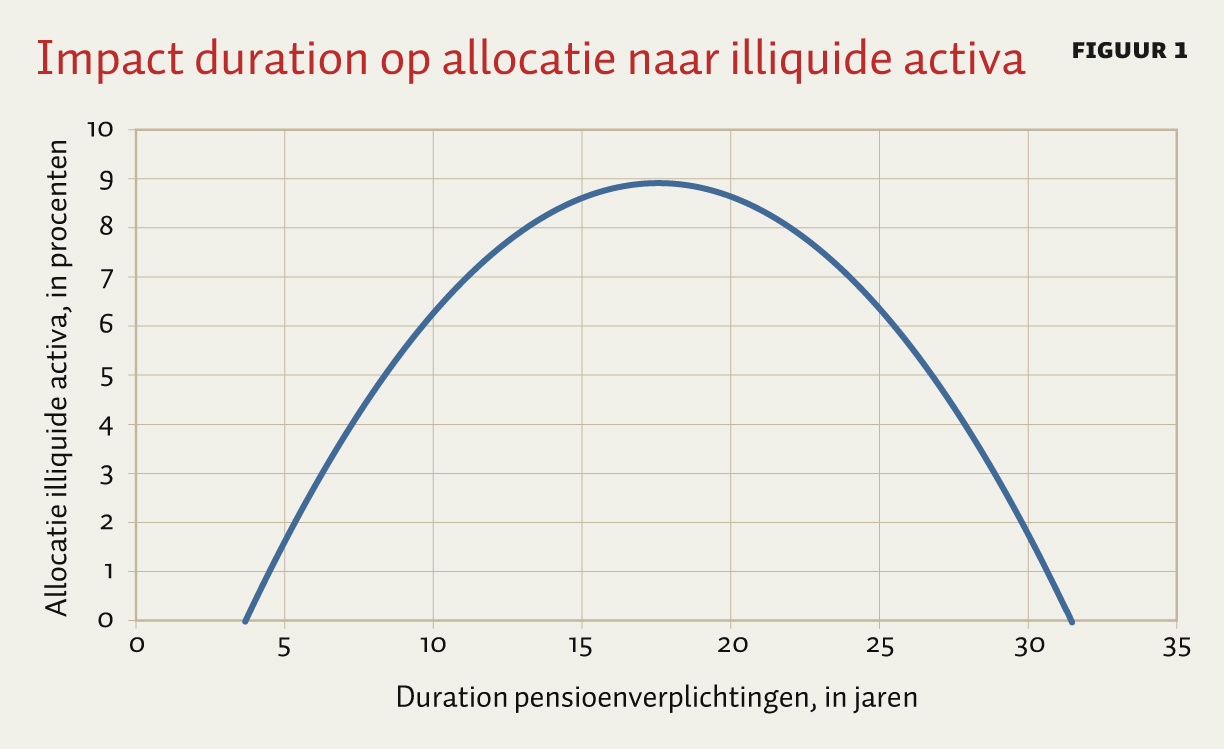

Als eerste wordt ingezoomd op de impact van de duration van de pensioenverplichtingen op de allocatie naar illiquide activa. Tabel 1 laat zien dat zowel de duration (positief) als de convexiteit van de verplichtingen (negatief) de allocatie naar illiquide activa statistisch significant beïnvloedt. Dit leidt tot het volgende bultvormige verloop. Tot een duration van 17,5 jaar heeft een langere duration een positief effect op de allocatie naar illiquide activa. Een toename van de duration van 10 naar 11 jaar leidt er bijvoorbeeld toe dat pensioenfondsen 0,64 procentpunt meer vermogen naar illiquide activa alloceren. Dit betekent dat het marginale voordeel (het pensioenfonds hoeft op korte termijn minder pensioen uit te keren) groter is dan het marginale nadeel (een groter deel van het kapitaal wordt voor renterisico gereserveerd).

Vanaf een duration van 17,5 jaar heeft een langere duration echter een negatieve impact op de allocatie naar illiquide beleggingen. Een toename van de duration van 25 naar 26 jaar leidt tot een afname in de allocatie naar illiquide activa van 0,75 procentpunt. Vanaf het omslagpunt is het marginale voordeel (het pensioenfonds hoeft op korte termijn minder pensioen uit te keren) kleiner dan het marginale nadeel (een groter deel van het kapitaal moet voor renterisico worden gereserveerd). De bultvormige impact van duration op de allocatie naar illiquide activa is afgebeeld in figuur 1. Zeer jonge fondsen, met een duration van 30 jaar of nog meer beleggen gemiddeld genomen niet meer in illiquide activa. Deze jonge fondsen zijn aan dermate veel renterisico blootgesteld dat ze geen mogelijkheid hebben om het risico van illiquide activa te dragen.

In de rechterkolom van tabel 1 valt op dat de duration van de verplichtingen geen effect heeft op de allocatie naar liquide risicovolle activa, zoals aandelen en beursgenoteerd vastgoed. Dit is logisch omdat een pensioenfonds in principe altijd kan handelen in liquide risicovolle activa. Deze beleggingen tasten de liquiditeitspositie van het pensioenfonds niet of veel minder aan. Een lange duration van de verplichtingen leidt dus niet tot een marginaal voordeel van liquide risicovolle beleggingen. Dit is in lijn met de theorie van Merton (1969) waarin de allocatie naar risicovolle activa onafhankelijk is van de beleggingshorizon.

Rente- en valutarisicoafdekking met derivaten

Onderpandeisen op rentederivaten hebben geen invloed op de allocatie naar illiquide beleggingen (tabel 1). Meer renteafdekking leidt weliswaar tot minder hoge kapitaaleisen, maar de hogere liquiditeitsbehoeften als gevolg van onderpandeisen compenseren dit volledig. De mate van valutarisicoafdekking heeft wel een positieve invloed op de allocatie naar illiquide beleggingen. Dit betekent dat het kapitaal dat vrijkomt door het afdekken van valutarisico, het pensioenfonds mogelijkheden biedt om meer in illiquide activa te beleggen. Een toename in de onderpandeisen van 5 procent van het belegde vermogen leidt tot een 0,62 procentpunt (= 0,05 × 0,1233) toename in de allocatie naar illiquide beleggingen.

Conclusie

Illiquide activa bieden pensioenfondsen voordelen, zoals een liquiditeitspremie, een betere match met de verplichtingen of extra diversificatie in de beleggingsportefeuille. Op zich lijkt het logisch dat een lange duration van de pensioenverplichtingen meer mogelijkheden biedt om te investeren in illiquide activa. Deze eenvoudige redenering blijkt in de praktijk echter genuanceerder te liggen. De toename van het renterisico bij een lange duration van de verplichtingen beperkt de mogelijkheden om in illiquide activa te beleggen. Dit omdat een groter deel van de kapitaalbuffer wordt gereserveerd voor renterisico. Wanneer pensioenfondsen de blootstelling aan rente- en valutarisico’s afdekken met derivaten, valt een deel van de kapitaalbuffer vrij en is het mogelijk meer in illiquide activa te investeren. Het afdekken van risico’s met behulp van rente- en valutaderivaten legt echter ook een groter beslag op de liquiditeitsbehoeftes. Die toenemende liquiditeitsbehoeftes belemmeren pensioenfondsen juist om te investeren in illiquide activa.

Beleidsmatig zijn dit interessante bevindingen. Pensioenfondsen maken in toenemende mate gebruik van derivaten om risico’s af te dekken. Hoewel dit de blootstelling aan rente- en valutarisico vermindert, betekent dit ook een grotere liquiditeitsbehoefte om aan onderpandeisen te voldoen. Liquiditeitsbeheer en het beheer van onderpand zijn wat dat betreft thema’s die hoog op de agenda van pensioenfondsen dienen te staan.

Literatuur

Andonov, A., R. Bauer en J. Cremers (2016) Pension fund asset allocation and liability discount rates. Review of Financial Studies, te verschijnen.

Ang, A., D. Papanikolaou en M. Westerfield (2014) Portfolio choice with illiquid assets. Management Science, 60(11), 2737–2761.

Broeders, D., K. Jansen en B.J.M. Werker (2017) Pension fund’s illiquid assets allocation under liquidity and capital constraints. DNB Working Paper, 555.

Merton, R. (1969) Lifetime portfolio selection under uncertainty: the continuous-time case. The Review of Economics and Statistics, 51(3), 247-257.

Sias, R. (2004) Institutional herding. Review of Financial Studies, 17(1), 165–206.

Auteurs

Categorieën