Het pensioenakkoord leidt tot andere pensioenuitkomsten. Sommige mensen gaan erop vooruit, andere erop achteruit. Wat zijn de gevolgen voor de verschillende cohorten bij de overgang naar het nieuwe pensioencontract en naar een premieovereenkomst met een vlakke staffel?

In het kort

– Vooral gepensioneerden gaan er bij de overgang van het huidige contract naar het voorgestelde nieuwe contract op vooruit.

– Cohorten geboren rond 1980 hebben het grootste nadeel door de afschaffing doorsneesystematiek. Compensatie is mogelijk.

– Nieuwe cohorten hebben voordeel van de langere beleggings-horizon in een premieovereekomst met een vlakke staffel.

Met het pensioenakkoord gaan de pensioenovereenkomsten op de schop. De huidige uitkeringsovereenkomsten zullen plaatsmaken voor een nieuw pensioencontract en de doorsneesystematiek wordt afgeschaft (beide samen heet de dubbele transitie). De huidige premie-overeenkomsten krijgen een vlakke in plaats van een progressieve staffel, uitgedrukt als percentage van de pensioengrondslag. In dit artikel berekenen wij wat de effecten hiervan zijn voor de verschillende cohorten.

De gepresenteerde uitkomsten van deze analyses hebben alleen betrekking op het bruto aanvullende pensioen in de tweede pijler. Voor de gemiddelde gepensioneerde is dit nu ongeveer de helft van het totale pensioeninkomen. Deelnemers ontvangen vaak ook AOW, en hebben daarnaast andere inkomstenbronnen. In termen van het netto totale pensioeninkomen, inclusief de AOW, zijn de verschillende transitie-effecten dan ook beperkter, met name voor de lagere inkomens. De analyses hebben betrekking op een ‘representatieve werknemer’ (gebaseerd op CBS-gemiddelden) en op alleen het ouderdomspensioen.

Huidig en nieuw contract

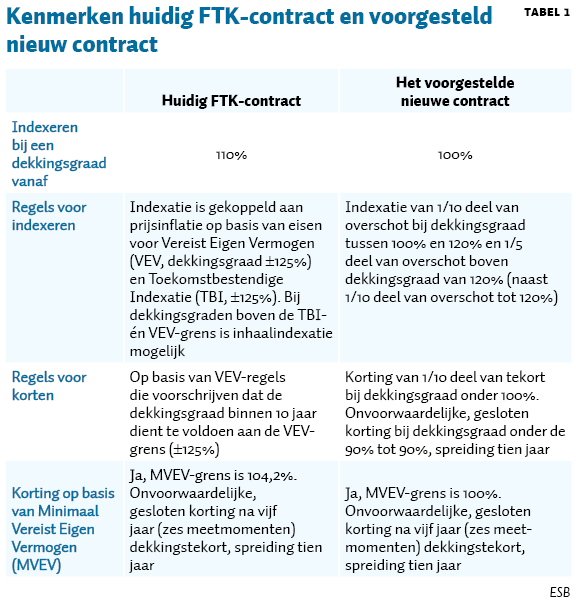

In het voorgestelde nieuwe contract is sprake van minder bufferopbouw dan onder het huidige contract binnen het Financieel Toetsingskader (FTK). Tabel 1 vat de belangrijkste kenmerken samen van het huidige FTK-contract en het voorgestelde nieuwe contract. Kortingen en indexeringen vinden bij het nieuwe contract plaats bij een dekkingsgraad van respectievelijk onder of boven de honderd procent. Het beschouwde contract kent twee ‘backstops’ die ervoor zorgen dat de dekkingsgraad onvoorwaardelijk en gesloten weer op een bepaald minimumniveau komt. Ook is de doorsneesystematiek afgeschaft. Elke deelnemer krijgt – gegeven zijn premie-inleg en algemene sterftekansen – een actuarieel neutrale opbouw van uitkeringsrechten op basis van de rentetermijnstructuur. In de basisaannamen worden de oude uitkeringsrechten een-op-een overgezet naar het nieuwe contract. Een uitgebreidere toelichting is te vinden in Zwaneveld et al. (2019).

Generatie-effecten

Om de gevolgen van de dubbele transitie in kaart te brengen voor de verschillende generaties, zijn niet alleen de verwachte pensioeninleg en -uitkeringen relevant, maar ook de mate van onzekerheid daarvan. Een gebruikelijke maatstaf waarin deze kenmerken verenigd zijn, is het netto-profijt. Netto-profijt geeft het verschil weer in de (‘voor risico gecorrigeerde’) marktwaarde van de betaalde premies en uitkeringen over het resterende leven per generatie. Het resultaat van de uitkomsten van alle scenario’s wordt vertaald in één getal. Deze maat geeft aan wie er, bij de dubbele transitie, op voor- of achteruit gaat. De effecten tellen per definitie voor alle generaties samen op tot nul. De een legt meer of minder premie in, de ander ontvangt meer of minder uitkering. Het vlakke basispad implicieert niet dat elk cohort hetzelfde pensioenresultaat krijgt, het betekent simpelweg dat er niets verandert aan de huidige situatie. Een negatieve verandering wil dan ook niet per se zeggen dat een cohort niet goed af is, maar betekent dat, ten opzichte van het huidige contract, de verwachte pensioenuitkomsten dalen. Welke generatie-effecten evenwichtig zijn, en of er behoefte aan compenserende maatregelen is, zal uiteindelijk een politieke afweging zijn.

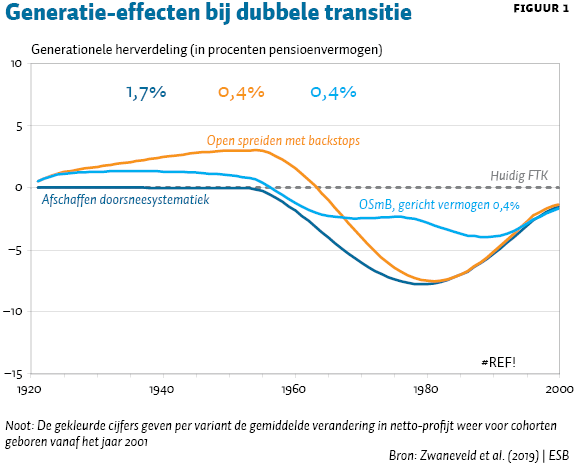

Figuur 1 toont de generatie-effecten (de verandering in netto-profijt) van de dubbele transitie, gegeven de gekozen basisaannamen voor zowel het huidige FTK-contract als het nieuwe contract. In aanvulling hierop wordt er één compensatiemaatregel weergegeven om de negatieve effecten voor bepaalde geboortejaren te beperken. Dit betreft de toekenning van een gerichte compensatie ten laste van 0,4 procentpunt van het pensioenvermogen per jaar, gedurende tien jaar.

De figuur laat zien dat het afschaffen van de doorsneesystematiek tot generatie-effecten leidt. Gepensioneerden worden niet geraakt, omdat afschaffen doorsneesystematiek alleen gevolgen heeft voor nieuwe pensioenopbouw. De huidige werkenden ondervinden wel nadeel van de overgang. Dit nadeel is het grootst voor werkenden in het midden van hun pensioenopbouw, omdat zij hebben meebetaald aan de pensioenen van oudere werkenden toen ze jong waren, maar zelf in de toekomst geen subsidie zullen ontvangen. De eerstkomende nieuwe generaties (geboren na 2000) gaan er nog niet op vooruit. Toch gaan toekomstige generaties er gemiddeld wél op vooruit. De doorsneesystematiek vormt immers een omslagelement binnen de tweede pijler. Jongeren subsidieren de pensioenopbouw van ouderen, onder de belofte dat hun pensioenopbouw later wordt gesubsidieerd door toekomstige generaties. Afschaffen van dit omslagelement is gunstig voor de laatste generatie, bij de sluiting van het gesimuleerde fonds. Deze laatste generatie had bij een doorsneesystematiek wel moeten meebetalen aan het pensioen van de generaties voor hen, maar zou niet kunnen profiteren van een generatie na hen.

Bij de gelijktijdige overstap naar het voorgestelde nieuwe contract treden aanvullende generatie-effecten op. Bij dekkingsgraden boven de honderd procent wordt er dan eerder geïndexeerd. Dit leidt tot meer indexatie voor de huidige deelnemers, wat te zien is aan de positieve effecten voor gepensioneerden. Op lange termijn leidt dit tot een lagere buffervorming en daarmee tot minder indexatieperspectief. Gecombineerd met het afschaffen van de doorsneesystematiek worden de cohorten die geboren zijn rond het jaar 1980, het meest geraakt. Doordat er eerder wordt geïndexeerd, profiteren toekomstige generaties minder.

De generatie-effecten kunnen desgewenst worden beperkt door verschillende compensatie- of overgangsmaatregelen. Een gerichte compensatie uit vermogen van 0,4 procentpunt per jaar gedurende tien jaar heeft een zichtbaar effect op het netto-profijt. Bij deze maatregel (‘OSmB, gericht vermogen 0,4%’) krijgen de initieel getroffen cohorten gericht extra uitkeringsrechten toebedeeld uit het vermogen. Het meest getroffen cohort heeft na deze gerichte compensatie nog een negatief netto profijt van zo’n vier procent. Deze gerichte compensatie ten laste van het vermogen van het pensioenfonds leidt tot minder indexatie, zodat het netto profijt van oudere cohorten door de compensatie afneemt.

Pensioenresultaat

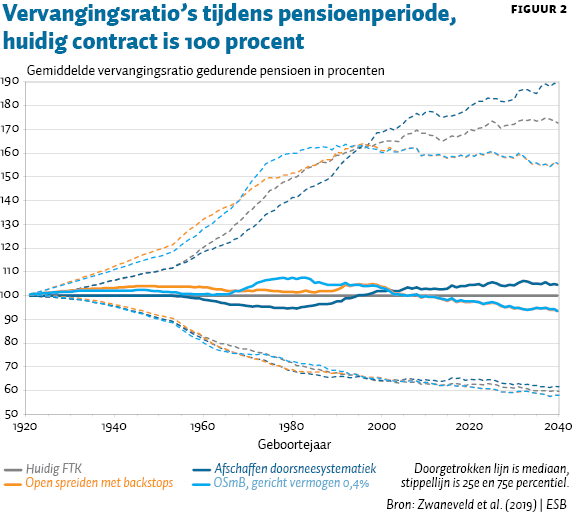

De dubbele transitie heeft uiteraard ook gevolgen voor het pensioenresultaat. Dit resultaat geven we weer in de vorm van de vervangingsratio’s – de verhouding tussen pensioenuitkering en loon – per cohort. Figuur 2 geeft inzicht in deze effecten. Het betreft de gemiddelde vervangingsratio over de gehele pensioenperiode van een persoon. We presenteren de effecten ten opzichte van de mediane waarde van de gemiddelde vervangingsratio van het huidige contract tijdens de pensioenperiode.

De mediane vervangingsratio’s voor huidige werkenden laten door de dubbele transitie een beperkte verbetering zien. Dit komt door de indexaties vanaf een lagere dekkingsgraad in het nieuwe contract. De vervangingsratio’s in figuur 2 lijken op het eerste gezicht een ander beeld te geven dan de generatie-effecten in figuur 1. Dit lijkt tegenstrijdig, maar is het niet. De vervangingsratio’s in ongunstige economische scenario’s vallen namelijk lager uit doordat de tekorten in het nieuwe contract nauwelijks worden gedeeld met de toekomstige opbouw. De verlaging van het pensioenresultaat in ongunstige scenario’s weegt sterk mee in het netto-profijt. De generatie-effecten voor de huidige actieven zijn daarom minder gunstig dan de verandering in de mediane vervangingsratio.

Als we weer kijken naar het geboortecohort 1980, dan zien we in figuur 2 eenzelfde effect van de afschaffing van de doorsneesystematiek als in figuur 1. De mediane vervangingsratio bij dit cohort blijkt echter te stijgen bij de dubbele transitie, terwijl het netto-profijt daarvan negatief is. Dit komt door de – niet weergegeven – slechtere uitkomsten van dit cohort in de staart van de verdeling van de vervangingsratio’s, nog onder het 25e percentiel. De getoonde gerichte compensatie pakt voor het cohort nog gunstiger uit qua mediane vervangingsratio. Ook hier resteert echter een nadeel bij de slechtste scenario’s, zodat het netto-profijt ook met deze compensatie nog wel beperkt negatief is.

De dubbele transitie verhoogt verder de kans op een korting van de pensioenuitkering. Tegelijkertijd neemt de gemiddelde korting in omvang iets af. De grotere kans op korten na de dubbele transitie komt mede doordat er in het nieuwe contract eerder wordt geïndexeerd, en er dus kleinere buffers worden opgebouwd dan in het huidige FTK-contract.

De transitie-effecten kennen ruime bandbreedtes, en zijn gevoelig voor de veronderstelde economische en financiële scenario’s, voor de invulling van het huidige contract en voor de leeftijdsopbouw van het fonds. De transitie-effecten zijn uiteraard ook afhankelijk van de vormgeving van het nieuwe contract, inclusief eventuele compensatiemaatregelen. Voor een uitgebreide toelichting op deze gevoeligheidsanalyses verwijzen we naar Zwaneveld et al. (2019).

Premieovereenkomsten

De overgang naar het nieuwe contract voor uitkeringsovereenkomsten en de gelijktijdige afschaffing van de doorsneesystematiek heeft geen directe gevolgen voor de premieovereenkomsten. Bij een premieovereenkomst bouwen deelnemers een individueel vermogen op dat bestaat uit premies en rendementen. Op (of rond) de pensioendatum kopen zij dan een pensioenuitkering in. Van het Nederlandse pensioenvermogen zit volgens cijfers van De Nederlandsche Bank 93 procent in uitkeringsovereenkomsten, 2 procent in premieovereenkomsten, en 5 procent in (voornamelijk) een combinatie van deze twee. Wel zijn er verschillende gevolgen van de overstap van een premieovereenkomst met een progressieve staffel (een in leeftijd oplopende premie) naar een premieovereenkomst met een vlakke staffel (eenzelfde premie in procenten van de pensioengrondslag). Zo vindt door de vlakke premie-inleg de inleg gemiddeld op jongere leeftijd plaats. Hierdoor kan deze langer renderen. Nieuwe cohorten (geboren vanaf 2000) kunnen hierdoor een hoger pensioenvermogen verwachten, of kunnen, indien de pensioenambitie gelijk wordt gehouden, met minder premie toe.

De huidige deelnemers leggen, door de tussentijdse overgang naar een vlakke premie, op latere leeftijd minder premie in dan voorzien, zodat hun pensioen naar verwachting lager zal zijn. Dit effect op het pensioenvermogen kan worden beperkt door aanvullende maatregelen. Tijdelijke ruimte voor extra inleg kan het verwachte pensioenvermogen van deze generaties weer verhogen.

De overgang van een progressieve staffel naar een vlakke staffel binnen een premieovereenkomst kan ook leiden tot herverdelingseffecten. Dit hangt af van de mate waarin een hogere of lagere premie-inleg voor de individuele werknemer gevolgen heeft voor zijn bruto- (en netto-) loonsom. Pensioenpremies worden betaald vanuit de loonruimte. Het is de vraag hoe de effecten van een premieaanpassing worden verdeeld tussen werkgever en werknemer. Naast regelgeving en cao-afspraken, bepalen aanvullende onderhandelingen tussen (individuele) werkgever(s) en werknemer(s) deze uitkomst (Bosch et al., 2019).

Er zijn diverse overgangsmaatregelen bij premieovereenkomsten denkbaar. De overgangseffecten zijn bovendien gevoelig voor de gekozen staffel. Naarmate de gekozen discontovoet voor de staffel lager is (bijvoorbeeld 1,5 procent in plaats van 3 procent), is de progressieve staffel relatief vlakker en zijn de overgangseffecten naar een geheel vlakke premie beperkter. Een lagere discontovoet heeft uiteraard wel een verhogend effect op de premie, en daarmee op mogelijke herverdelingseffecten.

Literatuur

Bosch, N., C. van Ewijk, M. Micevska Scharf en S. Muns (2019) The incidence of pension contributions – what matters: marginal or average rates? CPB Discussion Paper, 14 januari.

Zwaneveld, P., H.W. de Boer, R. Dillingh et al. (2019) Effecten van de overgang op nieuwe pensioenregels. CPB Notitie, 5 juni.

Auteurs

Categorieën