De financiële verhoudingen tussen Rijk en gemeente staan ter discussie, onder meer vanwege de complexiteit van de verdeling en de beperkte ruimte voor verschillen in lokaal beleid. Kan een andere verdeling van Rijksgelden deze knelpunten verminderen?

In het kort

– Binnen een welvaartseconomisch kader kan een nieuwe vereveningssystematiek voor Rijksgelden eenvoudiger en doelmatiger.

– Een basisvariant verevent de verschillen in uitgaven en kosten buiten het sociale domein niet meer.

– Hiervoor hoeft de verdeling niet helemaal op de schop – het overgrote merendeel van de gelden blijft op dezelfde manier verdeeld.

Gemeenten zijn voor twee derde van hun inkomsten afhankelijk van uitkeringen van het Rijk, maar het bedrag per inwoner dat een gemeente ontvangt, verschilt sterk. Zo ontvangen gemeenten met een grote vraag naar sociale voorzieningen meer, en gemeenten met een grote belastinggrondslag minder. Door deze ongelijke verdeling van rijksuitkeringen worden verschillen tussen gemeenten verkleind en ontstaat een gelijk speelveld. Dit heet verevening.

Het verdelen van rijksuitkeringen lijkt slechts een technische exercitie, maar de politiek moet hiervoor een aantal belangrijke keuzes maken. In welke mate zijn verschillen tussen gemeenten acceptabel? En moet de verdeling van rijksuitkeringen rekening houden met de lokale belastingcapaciteit? Momenteel worden rijksuitkeringen zo verdeeld dat gemeenten tegen gelijke belastingtarieven een gelijkwaardig voorzieningenniveau kunnen leveren. De afgelopen jaren hebben meerdere partijen echter knelpunten genoemd – zoals de complexiteit van de verdeling en de beperkte ruimte voor maatwerk – die vragen om een heroverweging van de manier waarop het geld verdeeld wordt. De vraag is welke lessen een economische benadering te bieden heeft bij zo’n heroverweging.

Knelpunten in huidige systematiek

Het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties heeft onlangs de knelpunten in de financiële verhouding tussen Rijk en gemeenten in beeld gebracht (MinBZK, 2017). Zo is het takenpakket van gemeenten de afgelopen decennia sterk uitgebreid, waardoor de verdeling van rijksuitkeringen complex is geworden. Gemeenten ontvangen momenteel zo’n zestig afzonderlijke uitkeringen. De grootste hiervan, de ‘algemene uitkering uit het gemeentefonds’, wordt verdeeld met een model dat is opgebouwd uit elf clusters en meer dan 65 unieke maatstaven. De Tweede Kamer vroeg dan ook om een “fundamentele herziening (…) gericht op vereenvoudiging van het systeem” (Motie Veldman en Wolbert, 2015). Ook de Raad voor de financiële verhoudingen riep op tot heldere keuzes om het systeem te vereenvoudigen (Rfv, 2017).

Een tweede knelpunt is dat de huidige verdeling onvoldoende recht zou doen aan verschillen in bestuurlijke opgaven (Studiegroep Openbaar bestuur, 2016). Met een beperkt eigen belastinggebied – nog geen tien procent van de inkomsten – hebben gemeenten weinig ruimte om in te springen op lokale prioriteiten, waar de verdeling van rijksgelden geen rekening mee houdt. Over uitbreiding van het lokale belastinggebied wordt al enige tijd discussie gevoerd, maar ook verevening van gemeentelijke inkomsten heeft gevolgen voor de lokale afweging.

Naast deze twee knelpunten speelt er meer, zoals de vraag hoe de verdeling van rijksuitkeringen om moet gaan met samenwerking op regionaal niveau en of het verstandig is om rijksgelden in te zetten om economische ontwikkeling te stimuleren; maar deze aspecten blijven hier buiten beschouwing.

Uitgangspunten van een doelmatige verdeling van rijksuitkeringen

Veel economen hebben nagedacht hoe verschillen tussen gemeenten het best verevend kunnen worden. Albouy (2012) vat deze literatuur samen in een welvaartseconomisch kader. Deze benadering vertrekt vanuit de vraag of verevening van voorzieningen de welvaart kan verhogen door een doelmatiger aanbod van voorzieningen en een doelmatigere locatiekeuze van huishoudens. Hierbij zijn vier aspecten van belang. Zo hangt doelmatigheid van verevenen van een voorziening af van het type: kunnen alle inwoners er gebruik van maken (lokale voorziening) of komt de voorziening ten goede aan een beperkte groep inwoners (sociale voorziening)? Daarnaast verschillen gemeenten in de kosten van het aanbieden van voorzieningen en kunnen baten van voorzieningen weglekken naar andere gemeenten. Tot slot speelt de vraag wanneer verevening van de lokale belastingcapaciteit doelmatig is.

Herverdeling van inkomen tussen huishoudens gebeurt in het welvaartseconomisch kader van Albouy (2012) via op huishoudens gerichte uitkeringen en is dus geen doel van de vereveningssystematiek. Verevening kan ook worden ingezet om de verstorende werking van landelijke belastingen en subsidies het hoofd te bieden. De landelijke inkomstenbelasting benadeelt namelijk productieve steden, terwijl woonsubsidies positief uitpakken voor steden waar wonen duur is (Albouy, 2009). Dit aspect laten we hier buiten beschouwing, maar het kan wel aanzienlijke consequenties hebben voor de verdeling van uitkeringen (Vermeulen en Kattenberg, 2017). We nemen hier de vier aspecten nader onder de loep.

Type voorziening

In de gestileerde benadering van Albouy (2012) bepaalt het type voorziening of compensatie of verschillen in het gebruik verevend moeten worden. Het profijtbeginsel staat hierin centraal. Voor lokale voorzieningen zoals een theater of park (waarvan alle inwoners in een gemeente gebruik kunnen maken) stelt dit beginsel dat de financiering met lokale belastingen een doelmatige afweging van lusten en lasten bevordert. Verevening verstoort deze afweging, ondermeer omdat uitkeringen van het Rijk ondanks hun lumpsumkarakter toch een sturende werking blijken te hebben (Vermeulen en Allers, 2015).

Het profijtbeginsel kan echter niet worden toegepast op sociale voorzieningen die aan specifieke groepen inwoners ten goede komen. Stel dat gemeenten de bijstandsuitkeringen zouden moeten financieren uit lokale belastingen. Zonder verevening van verschillen in het gebruik van bijstand hebben niet-gebruikers een prikkel om weg te trekken uit gemeenten met een ongunstige sociaal-economische samenstelling, zoals sommige grote steden. Productievoordelen of andere aantrekkelijke locatiekenmerken blijven dan onderbenut. Verevening van het gebruik van sociale voorzieningen is dus wel doelmatig.

Kostenverschillen tussen gemeenten

Gemeenten verschillen niet alleen in de vraag naar voorzieningen, maar ook in de kosten om een bepaald niveau van voorzieningen te leveren. Zo zijn onderhoudskosten voor riolering hoger in gebieden met een slappe bodem en zijn sociale voorzieningen zoals hulp in de huishouding duurder in gebieden waar hulpverleners langer moeten reizen om bij de volgende cliënt aan de slag te gaan. In de regel is het niet doelmatig om deze kostenverschillen te verevenen. Dit vergroot immers het profijt van wonen in gemeenten waar voorzieningen duur zijn en verstoort zo de locatiekeuze van huishoudens. Een brede maatschappelijke voorkeur voor een gelijk niveau of minimumniveau aan voorzieningen kan dit veranderen. Dit speelt voornamelijk voor voorzieningen binnen het sociaal domein (Allers et al., 2013).

Weglekkende baten

Ook volgt uit het profijtbeginsel dat het doelmatig is om gemeenten te compenseren voor baten van beleid die weglekken naar naburige gemeenten. Denk bijvoorbeeld aan inwoners van randgemeenten die profiteren van voorzieningen in de centrumstad. Voor- of nadelen van agglomeratie vragen echter niet om verevening. Deze slaan neer in de waarde van grond, en steden kunnen die meerwaarde afromen en inzetten om een optimale schaal te bereiken (De Groot et al., 2010).

Verevening van de lokale belastingcapaciteit

Daarnaast zijn er gevolgen voor verevening van inkomsten uit belastingen. Het profijtbeginsel geeft immers aan dat belastingen niet verevend moeten worden als de uiteindelijke betalers profiteren van de voorzieningen die de gemeente hiermee financiert. Kapitalisatie van de algemene uitkering in woningprijzen wijst erop dat woningeigenaren profiteren van de onroerendezaakbelasting (ozb) die zij betalen (Allers en Vermeulen, 2016). Verevening van deze bron van inkomsten is dan niet doelmatig. Hierdoor komen baten van lokale uitgaven, die neerslaan in de belastinggrondslag, immers terecht bij andere gemeenten, en liggen lusten en lasten dus niet meer in dezelfde hand. Of dit ook opgaat voor de ozb op commercieel vastgoed, hangt af van in hoeverre bedrijven profiteren van de met deze belastingopbrengsten gedane uitgaven.

Vertaalslag naar de Nederlandse vereveningssystematiek

Een toepassing van dit welvaartseconomische kader op de Nederlandse situatie vereist een aantal aannames, bijvoorbeeld over de mate waarin verschillen in het niveau van voorzieningen gewenst zijn of de mate waarin eigenaren van bedrijven profiteren van de ozb op commercieel vastgoed die zij betalen. Kattenberg et al. (2017) werken een basisvariant uit en laten ook zien hoe uitkomsten met deze aannames samenhangen. De basisvariant wordt uitgewerkt voor 57 gebieden die in termen van voorzieningengebruik zo veel mogelijk zelfvoorzienend zijn en waarbinnen ook het merendeel van het woon-werkverkeer plaatsvindt (G57-regio’s, zoals beschreven in Marlet en Van Woerkens, 2014). Door de keuze van dit schaalniveau wordt compensatie van baten van beleid die weglekken naar andere gemeenten, die overigens moeilijk te kwantificeren zijn, nagenoeg overbodig.

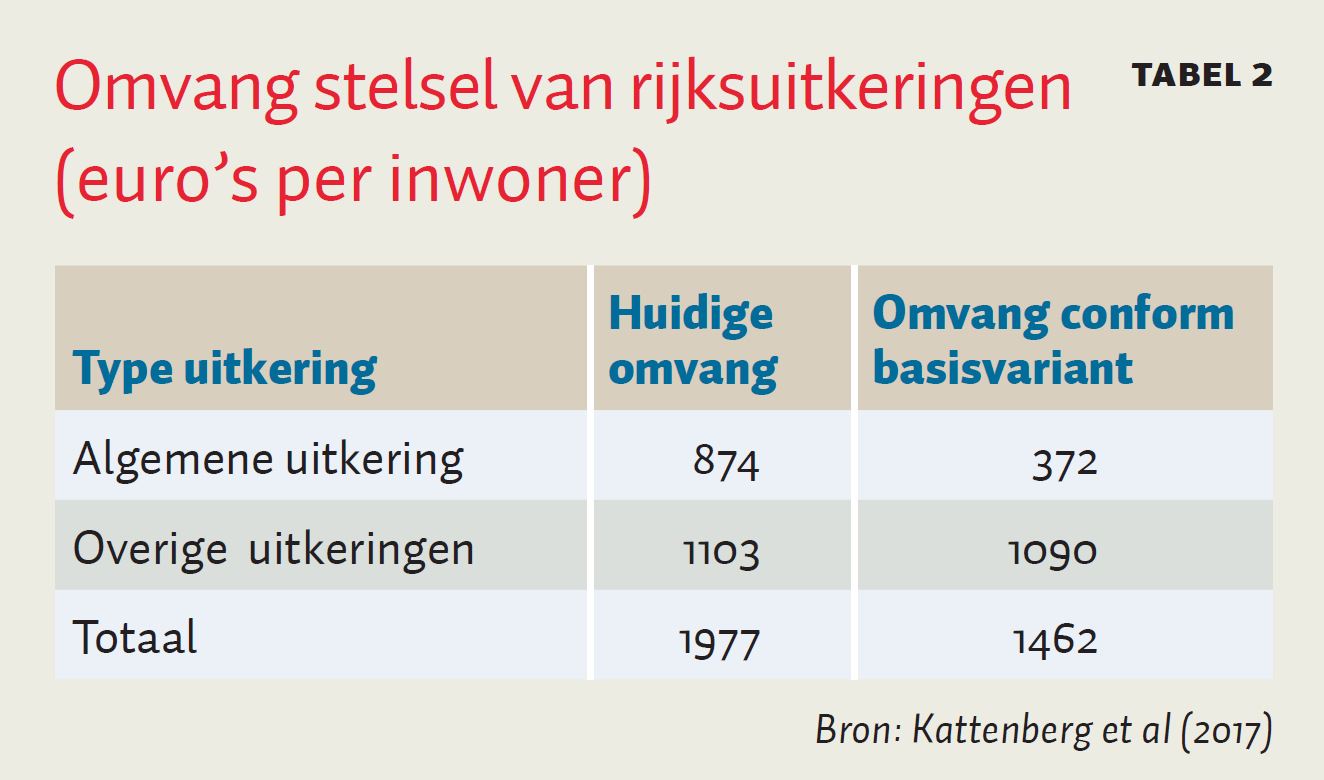

De basisvariant is opgebouwd uit alle uitkeringen van het Rijk die sociaal beleid financieren, plus de clusters in de algemene uitkering die compenseren voor gebruik en kosten van sociale voorzieningen – met uitzondering van de bedragen ter compensatie van weglekkende baten. Tabel 1 laat zien om welke clusters het gaat en welke clusters de basisvariant beschouwt als financiering van lokale voorzieningen. Het cluster Eigen inkomsten verandert gedeeltelijk: conform het profijtbeginsel keert de korting op de algemene uitkering die samenhangt met de belastingbasis voor de ozb op wonen niet terug in de basisvariant. De meeste andere uitkeringen financieren sociaal beleid en zijn dus wel meegenomen. Tabel 2 laat zien dat de basisvariant ongeveer driekwart van het huidige bedrag per inwoner aan uitkeringen handhaaft. Vooral de algemene uitkering per inwoner daalt, omdat de clusters die lokaal beleid financieren niet terugkeren.

Figuur 1 illustreert de herverdeeleffecten tussen G57-regio’s die zouden ontstaan door aanpassing van de algemene uitkering. In de vier grote steden daalt deze uitkering na invoering van de basisvariant met vijftig euro of meer per inwoner. Dit komt vooral door het afschaffen van de clusters Overig en Infrastructuur en ontwikkeling. Daarnaast daalt de algemene uitkering tot vijftig euro per inwoner in de noordelijkste G57-regio’s van het land. Dit gebeurt omdat deze gebieden relatief weinig profiteren van het niet langer verevenen van de grondslag van de ozb op woningen. De overige gebieden gaan er bijna allemaal op vooruit. In varianten waarin andere aannames worden gemaakt over de toedeling naar sociaal beleid en lokale voorzieningen of over verevening van de ozb op commercieel vastgoed verandert dit beeld nauwelijks.

Invoering van de basisvariant zou leiden tot een aanzienlijke vereenvoudiging van de verdeling en komt zo tegemoet aan een eerste knelpunt in de huidige discussie over de vereveningssystematiek. Verschillen in uitgaven en kosten buiten het sociaal domein spelen immers geen rol meer. In de basisvariant bestaat de algemene uitkering uit vijf clusters die zijn opgebouwd uit 29 maatstaven, terwijl de huidige verdeling is gebaseerd op elf clusters en 66 maatstaven.

De basisvariant komt ook tegemoet aan de behoefte aan ruimte voor lokaal maatwerk. Deze manier van vervenen kan budgetneutraal ingevoerd worden door iedere gemeente 515 euro per inwoner extra te geven. Het gaat echter om de financiering van lokale voorzieningen en op basis van het profijtbeginsel ligt financiering met lokale belastingen daarom meer voor de hand. Zo’n verruiming van het lokale belastinggebied geeft meer mogelijkheden om met eigen middelen op lokale prioriteiten in te spelen. Bovendien voorkomt de basisvariant dat het profijt van lokale uitgaven weglekt naar andere gemeenten, door de grondslag niet meer te verevenen. Dit versterkt de lokale afweging.

Conclusie

De complexiteit van de huidige verdeelsystematiek wordt als knellend ervaren. Een verdeling van rijksgelden die voorzieningen buiten het sociaal domein en de grondslag voor de ozb op woningen niet meer verevent is aanzienlijk eenvoudiger. Ruim de helft van het aantal maatstaven dat de algemene uitkering verdeelt, verdwijnt hiermee – terwijl dan nog steeds driekwart van de rijksuitkeringen op dezelfde manier wordt verdeeld. Zo’n vereenvoudiging sluit goed aan bij een welvaartseconomische benadering, die doelmatigheid in het aanbod van lokale voorzieningen en de locatiekeuze van huishoudens centraal stelt. Afgezien van weglekkende baten naar naburige gemeenten verevent deze benadering geen verschillen in gebruik en kosten van voorzieningen buiten het sociaal domein, omdat de financiering van lokale voorzieningen met lokale belastingen een doelmatige afweging bevordert.

Verruiming van het lokale belastinggebied geeft ook meer mogelijkheid om in te spelen op lokale prioriteiten – een ander knelpunt in de huidige financiële verhoudingen. In de basisvariant komt het bedrag uit de algemene uitkering dat lokale voorzieningen financiert uit op zo’n 500 euro per inwoner – ongeveer twee keer zoveel als in de uitbreiding die minister Plasterk en staatssecretaris Wiebes vorig jaar in een brief aan de Tweede Kamer schetsten (Plasterk en Wiebes, 2016). Bovendien wordt de lokale afweging versterkt door de grondslag voor de ozb op woningen uit de vereveningssystematiek te halen, omdat baten van lokale uitgaven door verevening wegvloeien naar andere gemeenten.

De discussie over de herziening van de financiële verhoudingen is natuurlijk breder dan de onderwerpen die hier aan de orde zijn gekomen. Ook is de welvaartseconomische benadering niet eenduidig: andere aannames over maatschappelijke voorkeuren leiden tot andere uitkomsten. Toch blijkt deze benadering inzichten op te leveren die goed aansluiten bij de fundamentele herziening waar de Tweede Kamer om heeft gevraagd. Bovendien hoeft de verdeling hiervoor niet helemaal op de schop – het overgrote merendeel van de gelden blijft op dezelfde manier verdeeld.

Literatuur

Albouy, D. (2009) The unequal geographic burden of federal taxation. Journal of Political Economy, 117(4), 635–667.

Albouy, D. (2012) Evaluating the efficiency and equity of federal fiscal equalization. Journal of Public Economics, 96(9), 824–839.

Allers, M.A. en W. Vermeulen (2016) Capitalization of equalizing grants and the flypaper effect. Regional Science and Urban Economics, 58, 115–129.

Allers, M.A, B. Steiner, C. Hoeben en J.B. Geertsema (2013) Gemeenten in perspectief. Groningen: COELO. Groot, H.L.F. de, G.A. Marlet, C.N. Teulings en W. Vermeulen (2010) Stad en Land. Den Haag: Centraal Planbureau.

Kattenberg, M.A.C., K. Martens en W. Vermeulen (2017) Een economische blik op verevening. Den Haag: Centraal Planbureau.

Motie Veldman en Wolbert (2015) Motie van de leden Veldman en Wolbert over fundamentele herziening van de financiële grondslagen van het Gemeentefonds en het Provinciefonds. Tweede Kamer, vergaderjaar 2015-2016, Kamerstuk 34 300-VII, nr. 28.

Marlet, G.A. en C. van Woerkens (2014) De nieuwe gemeentekaart van Nederland. Nijmegen: VOC Uitgevers.

MinBZK (2017) Rekening houden met verschil. Den Haag: Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

Plasterk, R.H.A. en E.D. Wiebes (2016) Hervorming gemeentelijk belastinggebied. Brief aan de Tweede Kamer der Staten-Generaal, Den Haag: 24 juni.

Rfv (2017) Eerst de politiek, dan de techniek. Den Haag: Raad voor de financiële verhoudingen.

Studiegroep Openbaar bestuur (2016) Maak verschil: krachtig inspelen op regionaal-economische opgaven. Den Haag: Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

Vermeulen W. en M.A. Allers (2015) Betere afweging met meer lokale belasting. ESB, 100(4702), 52–55.

Vermeulen, W. en M.A.C. Kattenberg (2017) Hoe landelijke belastingen en subsidies de keuze voor woon- en werklocatie verstoren. Me Judice, 10 februari.