In een muntunie geldt dezelfde centrale beleidsrente voor alle lidstaten. Soms zal deze centrale beleidsrente niet goed aansluiten bij de economische omstandigheden van individuele lidstaten. Een vergelijking van de eurozone met de dollarzone laat zien hoe groot dit aansluitingsprobleem is.

In het kort

– Het monetaire beleid van de Verenigde Staten past beter bij de individuele (lid)staten dan dat van de eurozone.

– De heterogeniteit in de VS is niet gerelateerd aan specifieke subgroepen van staten, terwijl die in de eurozone dat wel is.

– De onevenwichtigheden die in de eurozone ontstaan, vergroten de kans op toekomstige schuldencrises.

Landen of staten die onderdeel zijn van een muntunie kunnen niet zelf de beleidsrente bepalen die voor hen van toepassing is. Daarom is het niet vanzelfsprekend dat het monetaire beleid dat op centraal niveau wordt bepaald automatisch goed zal aansluiten bij de economische omstandigheden van de individuele (lid)staten. Dit heeft geleid tot een literatuur over optimale muntgebieden, die begint bij Mundell (1961).

De literatuur over optimale muntgebieden heeft zich met name ontwikkeld in de aanloop naar de invoering van de euro, waarin de vraag centraal kwam te staan of de eurozone een optimaal muntgebied zou worden. Zolang de euro niet was ingevoerd, moest er echter gebruik worden gemaakt van indirecte maatstaven om te beoordelen of de eurozone wel een optimaal muntgebied zou zijn – zie De Grauwe (2007) voor een overzicht.

Sinds de invoering van de euro is het mogelijk om met behulp van de Taylor-regel het monetaire beleid van de Europese Centrale Bank (ECB) direct te vergelijken met de rente die aansluit bij de economische omstandigheden in de individuele lidstaten (Moons en Van Poeck, 2008; Maza en Sanchez-Robles, 2013; Nechio, 2011; Bruegel, 2013).

In dit artikel kijken we niet alleen naar de vraag in welke mate een uniform monetair beleid in de eurozone goed aansluit bij de economische omstandigheden van individuele lidstaten, maar ook naar de mate waarin dat geldt voor de VS. We volgen de bestaande literatuur door dit te doen aan de hand van de Taylor-regel, die aangeeft wat de beleidsrente zou moeten zijn gegeven de inflatie en de zogenaamde outputgap. Omdat we zowel naar de eurozone als naar de VS kijken, zijn we in staat om direct te vergelijken in welke van de twee muntunies het uniforme monetaire beleid beter aansluit op de economische omstandigheden van individuele (lid)staten. Verder beslaat onze onderzoeksperiode de periode 1999–2020, zodat we meer dan twintig jaar aan data hebben, terwijl eerdere artikelen slechts tien jaar aan data gebruikten.

De Taylor-regel

De Taylor-regel is een vuistregel om de beleidsrente uit te rekenen, gegeven het inflatiecijfer in afwijking van het inflatiedoel en het bruto binnenlandse product (bbp) in afwijking van het potentiële bbp (outputgap) (Taylor, 1993):

nominale rente t = nominale evenwichtsrente

+ κ inflatie ( inflatie t – inflatiedoel )

+ κ bbp ( bbp t – potentieel bbp t )

De coëfficiënten κ inflatie en κ bbp geven aan hoe sterk de reactie van de centrale bank is in geval van respectievelijk een afwijking van het inflatiedoel en van de outputgap.

Volgens het Taylor-principe dat op de regel gebaseerd is, moet de reële rente stijgen als de inflatie boven het inflatiedoel komt. In onze analyse volgen we Taylor (1993), en nemen aan dat κ inflatie = 1,5 en κ bbp = 0,5. Deze waarden gebruiken we niet alleen voor de VS, maar ook voor de eurozone (Moons en Van Poeck, 2008). Hoewel Nechio (2011) en Bruegel (2013) een Taylor-regel met de zogenaamde ‘unemployment gap’ voor de eurozone gebruiken, houden zij net als wij een inflatie-coëfficiënt van 1,5 aan.

Betere aansluiting in Verenigde Staten

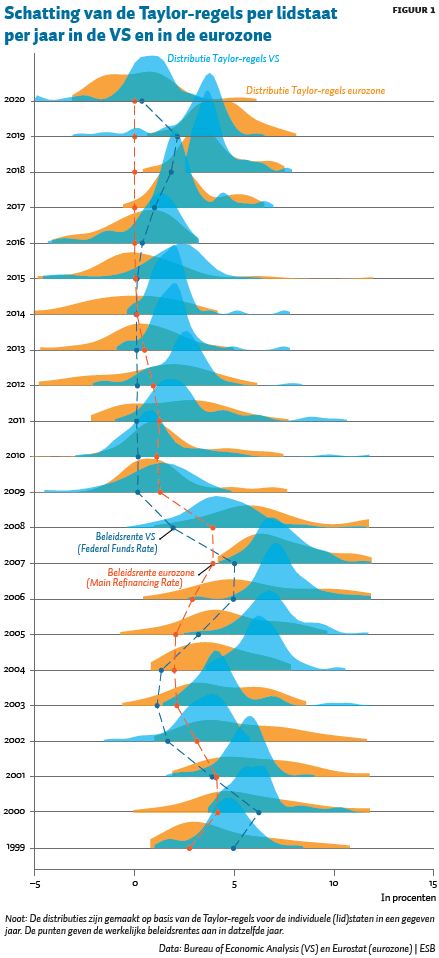

De resultaten – op basis van jaarlijkse data – zijn weergegeven in figuur 1, waar we een kernel-density plotten van alle Taylor-regels in de VS en de eurozone over de periode 1999–2020. Deze kernel-density kan opgevat worden als een continue versie van een histogram van de verschillende Taylor-regels in een bepaalde muntunie. Tevens geven we de werkelijke beleidsrente weer van de Federal Reserve (Fed) en de ECB.

Het uniforme monetaire beleid in de VS blijkt gemiddeld genomen beter aan te sluiten bij de economische omstandigheden van de individuele staten dan het ECB-beleid doet in de eurozone. De Taylor-regels voor de lidstaten van de eurozone liggen in de meeste jaren verder van elkaar af dan die voor de staten van de VS – met name de staarten van de verdeling zijn breder in de eurozone dan in de VS. Een uitzondering zijn de jaren 2008–2010, toen zowel de VS als de eurozone midden in de kredietcrisis en de nasleep daarvan zat. In deze periode zien we dat de verdelingen elkaar bijna overlappen.

Dat het uniforme monetaire beleid in de VS gemiddeld genomen beter aansluit bij de economische omstandigheden van de individuele staten dan het beleid in de eurozone komt niet onverwacht. De meeste literatuur over optimale muntgebieden vindt dat de VS een optimaal muntgebied is en de eurozone niet (De Grauwe, 2007). Het verschil met deze literatuur is dat we direct kijken naar de mate waarin de beleidsrente overeenkomt met de rente die optimaal is voor individuele (lid)staten, terwijl de literatuur voornamelijk kijkt naar indirecte indicatoren zoals de volatiliteit van de reële wisselkoers en arbeidsmarktflexibiliteit.

De eurozone kent twee groepen landen

Een belangrijke vervolgvraag is of er een onderverdeling gemaakt kan worden tussen subgroepen van (lid)staten die onderling een vergelijkbare Taylor-regel hebben, maar als groep afwijken van de rest. De reden om dit te onderzoeken is dat een aanhoudende afwijking van de Taylor-regel van een specifieke subgroep in een systematische divergentie van economische prestaties kan resulteren, en daarmee tot een schuldencrisis kan leiden (Van der Kwaak, 2018).

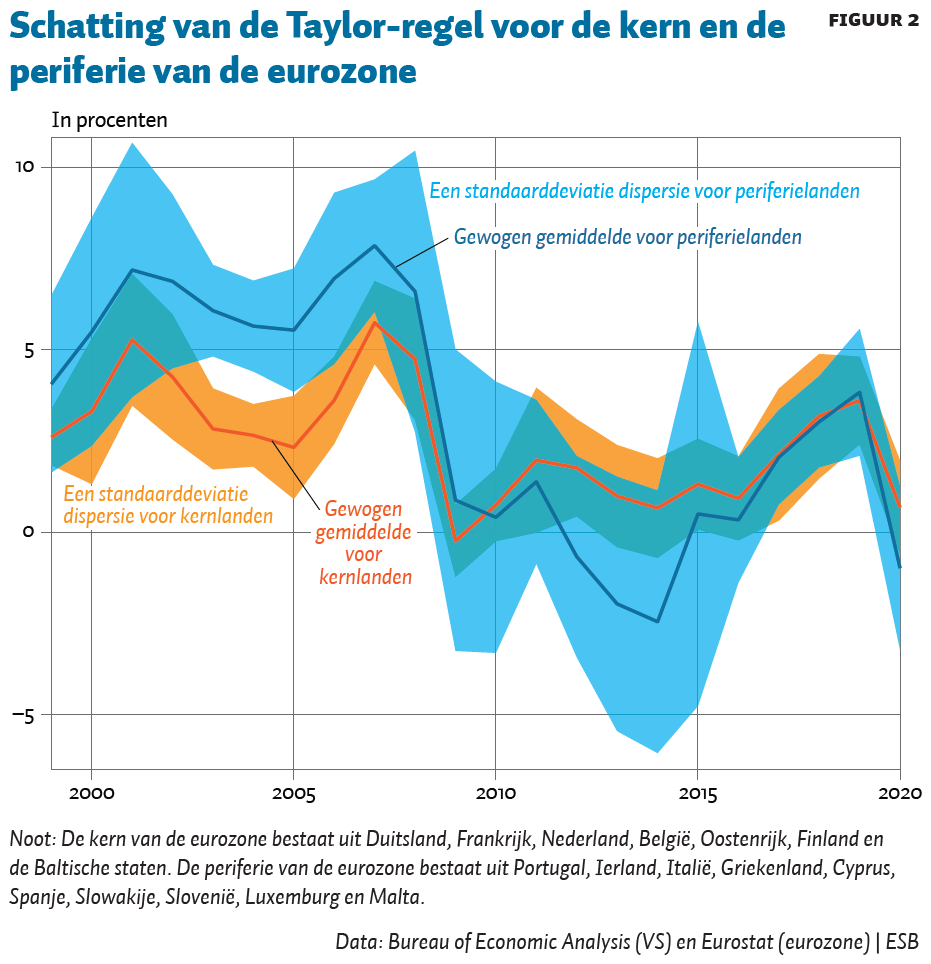

Voor de eurozone maken we een onderverdeling tussen de landen die te maken kregen met een schuldencrisis tussen 2010 en 2013 – de landen uit de zogenaamde periferie van de eurozone (Portugal, Ierland, Italië, Griekenland, Cyprus en Spanje), en de kern van de eurozone (Duitsland, Frankrijk, Nederland, België, Oostenrijk, Finland en de Baltische staten). Daarnaast volgen we Ahlborn en Wortmann (2018), door Slowakije, Slovenië, Luxemburg en Malta in te delen bij de periferie.

Behalve het onderscheid tussen het al dan niet meemaken van een schuldencrisis geldt voor bovenstaande groepen ook dat er aanzienlijke institutionele verschillen zijn die leiden tot verschillen in productiviteitsgroei, werkloosheid en groeisnelheid (Schout en Van Riel, 2020). Tevens blijkt dat deze divergentie over de tijd niet is afgenomen (ECB, 2015). Dat maakt het mogelijk dat deze twee groepen anders op schokken kunnen reageren, en daarmee een verschillend monetair beleid nodig zouden kunnen hebben.

Voor beide gebieden construeren we een Taylor-regel, door een bbp-gewogen gemiddelde te nemen van de Taylor-regels voor de individuele lidstaten in het betreffende gebied. De resultaten zijn weergegeven in figuur 2. De standaardafwijking voor de twee gebieden is berekend door het kwadraat van de afwijking van een Taylor-regelrente van het gemiddelde te sommeren over alle staten in een jaar, te delen door het aantal staten, en daar vervolgens de wortel van te nemen. We gebruiken het ongewogen gemiddelde, aangezien gebruik van het gewogen gemiddelde tot een onrealistisch grote standaardafwijking leidt.

Uit figuur 2 kunnen we drie conclusies trekken. Ten eerste zien we dat het onzekerheidsinterval van de kern veel kleiner is dan dat van de periferie. Dit betekent dat de Taylor-regels voor deze individuele lidstaten relatief dicht bij elkaar liggen, en dat ze een vergelijkbare beleidsrente nodig hebben (volgens de Taylor-regel). Dit impliceert dat een uniform monetair beleid dat aansluit op de economische omstandigheden in de verschillende landen van de kern goed mogelijk is. Dit ligt anders voor de periferie, waar het onzekerheidsinterval veel groter is dan in de kern, wat betekent dat een uniform monetair beleid veel minder goed aansluit bij de economische omstandigheden tussen de verschillende landen in de periferie.

Ten tweede zien we dat de Taylor-regel voor de periferie regelmatig buiten het onzekerheidsinterval van de kern ligt. Dit geeft aan dat een uniforme rente, voor zowel de periferie als de kern, niet goed aansluit bij de economische omstandigheden in (één van) beide gebieden. En ten derde kunnen we concluderen dat de grotere dispersie uit figuur 1 voor een belangrijk deel veroorzaakt wordt door de periferie van de eurozone.

Deze verschillen in de mate waarin het uniforme monetaire beleid passend is zijn in lijn met de resultaten van Nechio (2011), die ook vindt dat de Taylor-regel voor de kern vrij dicht bij de beleidsrente van de ECB ligt, terwijl de Taylor-regel voor de periferie veel verder van de beleidsrente ligt. Een verschil met Nechio (2011) is dat onze tijdreeksen tot 2020 lopen. Tevens zien we dat, na de Europese schuldencrisis, de Taylor-regels voor de kern en de periferie dichter bij elkaar liggen, en de onzekerheidsintervallen overlappen. Dat lijkt te duiden op enige convergentie tussen de twee gebieden na 2015.

Amerikaanse staten lijken veel op elkaar

Een vergelijkbare onderverdeling in subgroepen voor de VS laat echter zien dat de (kleinere) dispersie van Taylor-regels niet veroorzaakt wordt door specifieke subgroepen, ondanks het feit dat er ook in de VS grote economische verschillen zijn tussen de individuele staten.

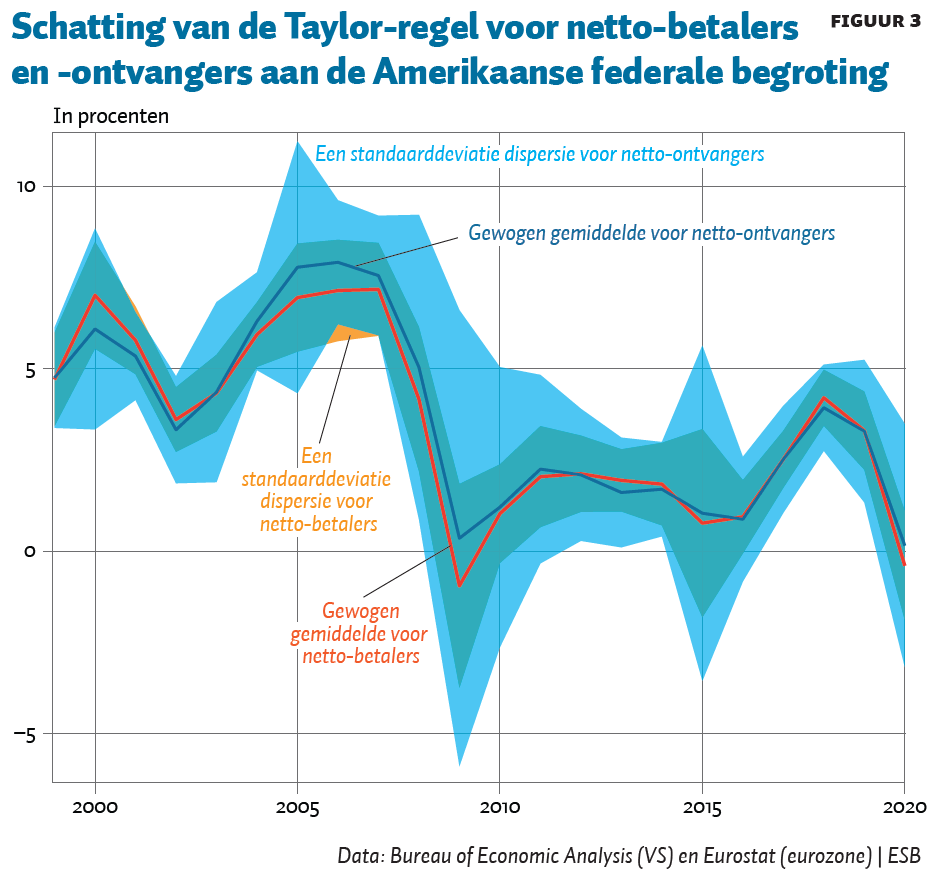

Als maatstaf voor de onderlinge economische verschillen tussen staten gebruiken we de netto-bijdrage aan de federale begroting – gedefinieerd als het verschil tussen de federale belastingen die in een staat geheven worden, en de federale gelden die in de betreffende staat gespendeerd worden. Data van The Economist (2011) laten zien dat de gemiddelde jaarlijkse netto-bijdrage aan de federale begroting varieert van +10 procent van het statelijke bbp voor een rijke staat als Minnesota, tot −13 procent voor een arme staat als Mississippi. Tevens correleert de netto-bijdrage positief met het bbp per hoofd van de bevolking in de betreffende staat, dat voor sommige rijke staten twee keer zo groot is als het bbp per hoofd van de bevolking in de armste staten (Van der Kwaak, 2021). Daarom delen we de individuele staten van de VS op in een groep met netto-betalers aan de federale begroting, en een groep met netto-ontvangers. Net als voor de kern en de periferie van de eurozone rekenen we voor deze twee groepen een gemiddelde, bbp-gewogen Taylor-regel uit. De resultaten zijn te zien in figuur 3.

Ten eerste zien we dat de Taylor-regel voor netto-ontvangende staten en die voor netto-betalende staten relatief dicht bij elkaar liggen, en dat de Taylor-regel voor de netto-ontvangers eigenlijk altijd binnen het onzekerheidsinterval van de netto-betalers ligt. Ten tweede zien we dat het onzekerheidsinterval van de netto-betalers bijna altijd binnen het onzekerheidsinterval van de netto-ontvangers ligt. Wel zien we dat het onzekerheidsinterval van de netto-ontvangers iets meer dispersie laat zien dan het onzekerheidsinterval van de netto-betalers. Dat zou te maken kunnen hebben met het feit dat de netto-ontvangende staten over het algemeen minder rijk zijn dan de netto-betalende staten (gemeten naar het bbp per hoofd van de bevolking), en er meer divergentie qua economische activiteit is.

Echter, de conclusie die we kunnen trekken uit figuur 3 is dat de Taylor-regel voor de netto-ontvangende en die voor de netto-betalende staten dicht bij elkaar liggen, en dat de dispersie tussen verschillende staten niet ingegeven wordt door verschillen tussen deze twee groepen.

Conclusie

We laten zien dat een specifieke subgroep van de eurozone – namelijk de landen in de periferie – ervoor zorgt dat het monetaire beleid van de ECB niet voor de hele unie optimaal is. De dispersie tussen de landen van deze groep is groter dan die in de kern van de eurozone, waar het onzekerheidsinterval relatief klein is en dicht bij de Taylor-regel voor de kern als groep ligt. Dit betekent dat de rente voor de periferie niet goed zal aansluiten op de economische omstandigheden, iets dat duidelijk een nadeel is van het lidmaatschap van een muntunie waarin de onderlinge economische verschillen relatief groot zijn. Dat ligt anders voor de kern van de eurozone, waar een uniform monetair beleid wel goed zou kunnen aansluiten bij de economische omstandigheden van individuele lidstaten.

Hoewel er ook grote economische verschillen zijn tussen de Amerikaanse staten, laat een onderverdeling tussen netto-ontvangers en -betalers aan de Amerikaanse federale begroting zien dat de (minder grote) dispersie van Amerikaanse Taylor-regels niet veroorzaakt wordt door verschillen tussen deze twee groepen. Een mogelijke verklaring voor deze resultaten is het feit dat een federale begroting ervoor kan zorgen dat de impact van zogenaamde asymmetrische schokken (schokken die niet via de centrale beleidsrente opgevangen kunnen worden) gedeeltelijk wel via de federale begroting opgevangen kunnen worden (Mundell, 1961).

Het feit dat de dispersie van individuele Taylor-regels in de eurozone groter is dan die in de VS, en veroorzaakt wordt door een specifieke subgroep, betekent dat de eurozone als muntunie minder goed functioneert dan de dollarzone. Immers, een systematisch verschil tussen de kern en de periferie kan nieuwe, macro-economische onevenwichtigheden in de hand werken, en vergroot daarmee de kans op een nieuwe schuldencrisis (Van der Kwaak, 2018). Tegelijkertijd kunnen lidstaten niet ongecontroleerd failliet gaan (default) zonder de eurozone te moeten verlaten. In de VS kunnen staten dat wel zonder de dollarzone te hoeven verlaten (Van der Kwaak, 2018; 2020; 2021), omdat er ten eerste geen band is tussen zwakke banken en zwakke overheden dankzij het bestaan van federaal schuldpapier; en ten tweede de helft van de publieke uitgaven op federaal niveau plaatsvindt (Escolano et al., 2014), waardoor de macro-economische impact van een faillissement van een individuele staat minder groot is. Gegeven de kans op nieuwe schuldencrises, is het van belang om de eurozone zodanig te hervormen dat lidstaten in de toekomst wel ongecontroleerd failliet kunnen gaan zonder de eurozone gedwongen te verlaten.

Literatuur

Ahlborn, M. en M. Wortmann (2018) The core‒periphery pattern of European business cycles: a fuzzy clustering approach. Journal of Macroeconomics, 55, 12–27.

Bruegel (2013) −15% to +4%: Taylor-rule interest rates for euro area countries. Blog post op www.bruegel.org, 18 september.

De Grauwe, P. (2007) Economics of Monetary Union, 7e editie. Oxford: Oxford University Press, p. 220.

ECB (2015) Real convergence in the euro area: evidence, theory and policy implications. ECB Economic Bulletin, (2015)5, 30–45.

Escolano, J., D. Benedek, H. Jin en C. Mulas Granados (2014) Distribution of fiscal responsibilities in federations. In: C. Cottarelli en M. Guerguil (red.), Designing a European Fiscal Union. Londen: Routledge, p. 13–59.

Kwaak, C. van der (2018) Nederland moet kiezen tussen eurobonds of euro-exit. ESB, 103(4764), 344–347.

Kwaak, C. van der (2020) Alleen giften lossen de fundamentele eurozone-problemen niet op. ESB, 105(4788), 379.

Kwaak, C. van der (2021) Verdere fiscale integratie is een politieke keuze. Artikel op sites.google.com/site/christiaanvanderkwaak, 12 maart.

Maza, A. en B. Sanchez-Robles (2013) The European Central Bank monetary policy and the Taylor Rule, 1999–2009. Revista de Economía Mundial, 32, 179–193.

Moons, C. en A. Van Poeck (2008) Does one size fit all? A Taylor-rule based analysis of monetary policy for current and future EMU members. Applied Economics, 40(2), 193–199.

Mundell, R.A. (1961) A theory of optimum currency areas. The American Economic Review, 51(4), 657–665.

Nechio, F. (2011) Monetary policy when one size does not fit all. FRBSF Economic

Letter 2011-18. Te vinden op www.frbsf.org.

Schout, A. en A. van Riel (2020) De houdbaarheid van de euro ligt bij de lidstaten. ESB, 105(4788), 368–371.

Taylor, J.B. (1993) Discretion versus policy rules in practice. Carnegie-Rochester Conference Series on Public Policy, 39, 195–214.

The Economist (2011) The red and the black, America’s fiscal union. The Economist, 1 augustus.

Auteurs

Categorieën