Half maart, toen duidelijk werd dat de coronapandemie grote economische gevolgen heeft, liepen de rentes op schuldpapier met een korte looptijd snel op. Hoe hangt dit samen met de rol die geldmarktfondsen spelen in het liquiditeitsbeheer van banken en bedrijven? En welke maatregelen van het Eurosysteem zorgden voor een afname van de stress?

In het kort

– Geldmarktfondsen zijn traditioneel een belangrijke bron van kortlopende financiering voor bedrijven in het eurogebied.

– Aan het begin van de coronacrisis werd veel cash aan geldmarktfondsen onttrokken en droogden ongedekte geldmarkten op.

– Deze liquiditeitsstress leidde tot oplopende rentes, die pas na de monetaire crisismaatregelen van de ECB zijn afgenomen.

Niet-bancaire partijen – zoals pensioenfondsen en bedrijven – hebben geen toegang tot de centralebankbalans en stallen hun overtollige cash veelal in geldmarktfondsen. Zij investeren dat geld weer in kortlopende schulden, uitgegeven door banken, bedrijven en overheden (zie kader 1 voor een beschrijving van het bedrijfsmodel van geldmarktfondsen).

Bedrijfsmodel geldmarktfondsen

Geldmarktfondsen investeren met risicodragend vermogen in kortlopende schulden, zoals depositocertificaten, commercieel papier en schatkistpapier. De resterende looptijd van deze activa is niet langer dan een jaar. Geldmarktfondsen streven naar een constante intrinsieke nominale waarde van hun aandelen door de ingehouden winsten uit te keren als dividenden. Hierdoor vormen aandelen in geldmarktfondsen een alternatief voor bankdeposito’s, en worden ze als een veilige en liquide investering beschouwd. Het rendement van geldmarktfondsen is echter sterk afhankelijk van de renteomgeving, en daarmee van de beleidsrente van de centrale bank. Gezien de huidige beleidsrente in het eurogebied (−0,50 procent) renderen aandelen in Europese geldmarktfondsen dan ook negatief.

In het begin van de coronacrisis (maart–april) hebben verslechterde economische omstandigheden geleid tot een toegenomen vraag naar cash onder niet-bancaire instellingen. Hierdoor onttrokken zij hun geld aan geldmarktfondsen. Om aan deze grootschalige terugbetalingsverzoeken te voldoen, kwamen investeringen van geldmarktfondsen tot stilstand, droogde de markt voor kortlopende schulden zoals commercieel papier op, en werd het aantrekken van marktfinanciering lastiger voor banken en bedrijven. Dit resulteerde in sterk oplopende rentes. Welke risico’s heeft dat opgeleverd en hoe is de Europese Centrale Bank daarmee omgegaan?

Rol geldmarktfondsen in het eurogebied

Geldmarktfondsen zijn traditioneel een belangrijke bron van kortlopende financiering voor financiële instellingen en bedrijven in het eurogebied. Het grootste deel van de Europese kortlopende schuld is uitgegeven door banken (550 miljard euro), aanzienlijk meer dan de kortlopende schuld uitgegeven door andere financiële instellingen (170 miljard euro) en niet-financiële bedrijven (85 miljard euro).

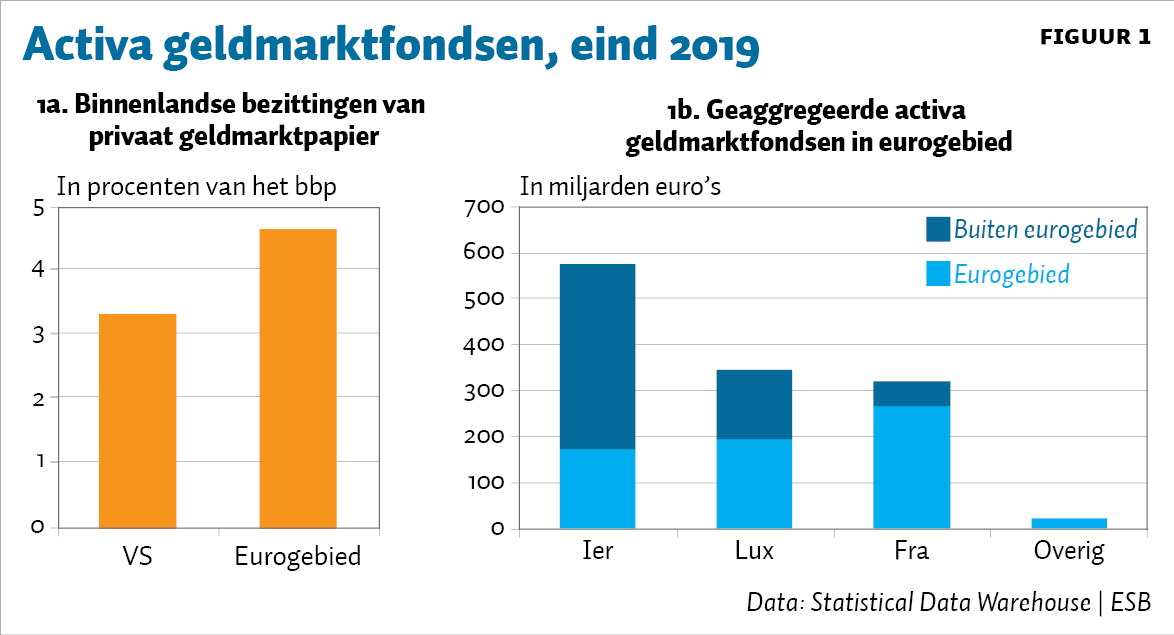

Het aandeel van de Europese en Amerikaanse geldmarktfondsen in al deze kortlopende-schuldmarkten bedraagt respectievelijk vijftig en twintig procent. Hiermee zijn de geldmarktfondsen een cruciale spil in de allocatie van liquiditeit in het eurogebied. Afgezet tegen het bruto binnenlands product, bedragen de binnenlandse private activa van geldmarktfondsen in het eurogebied anderhalf keer zoveel als in de VS (waar de geldmarktfondsen juist grotendeels in overheidspapier beleggen, figuur 1a).

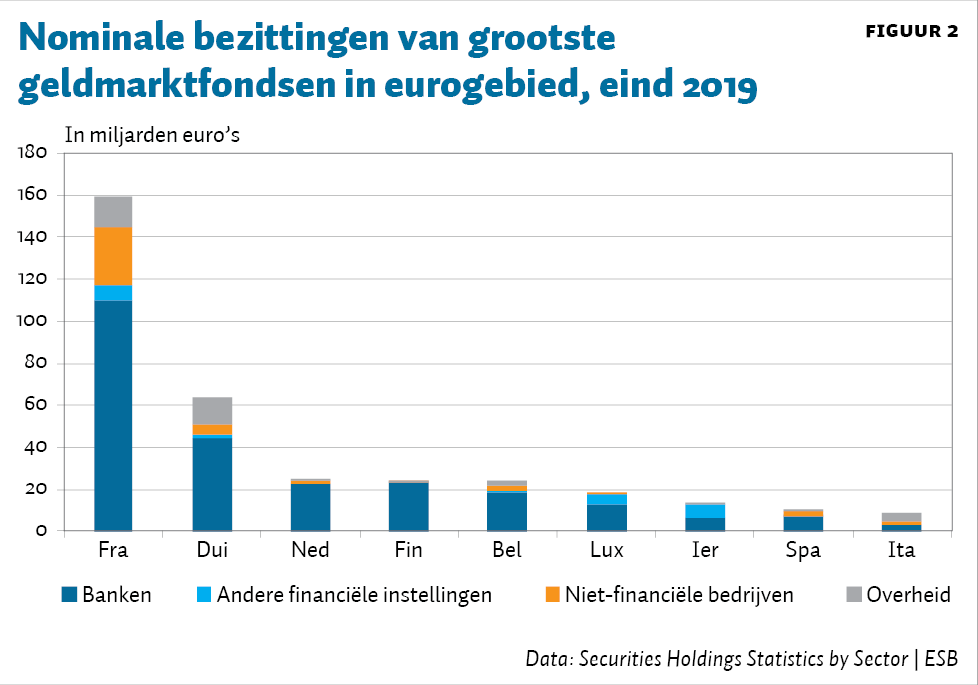

Binnen het eurogebied valt de heterogeniteit op in de omvang van geldmarktfondsen per lidstaat. Zo zijn geldmarktfondsen voornamelijk gevestigd in Ierland, Luxemburg en Frankrijk. De activawaarde van geldmarktfondsen ligt in elk van deze landen boven de 300 miljard euro, al is een deel van de schuld die wordt aangehouden door met name de Ierse en Luxemburgse geldmarktfondsen uitgegeven door partijen buiten het eurogebied (figuur 1b). Desalniettemin blijkt uit houderschapsdata dat de totale waarde van hun bezittingen in het hele eurogebied relatief groot is (figuur 2). Voorafgaand aan de coronacrisis hadden Europese geldmarktfondsen bijna 25 miljard euro aan kortlopend papier van Nederlandse banken in bezit.

De markt voor kortlopende verhandelbare schuld is extra belangrijk voor Europese banken met relatief weinig deposito’s, omdat deze banken in hun financiering afhankelijk zijn van kortlopend schuldpapier. Het merendeel van de banken heeft echter een relatief grote depositobasis, waardoor kortlopende verhandelbare schuld – zoals commercieel papier – slechts een beperkt deel van de totale financiering vormt. Voor de Europese bankensector als geheel is het aandeel van depositofinanciering op de passivazijde van de balans dan ook meer dan tien keer zo groot als het aandeel van kortlopende verhandelbare schuld. Naast financiering speelt de markt voor commercieel papier echter een cruciale rol in het liquiditeitsbeheer van Europese banken. Financiering met een termijn langer dan dertig dagen verbetert namelijk de liquidity coverage ratio (een maatstaf die aantoont of banken in staat zijn uitstromen van gelden gedurende dertig dagen op te vangen), waaraan door de toezichthouder minimumeisen worden gesteld.

Impact coronacrisis op geldmarktfondsen

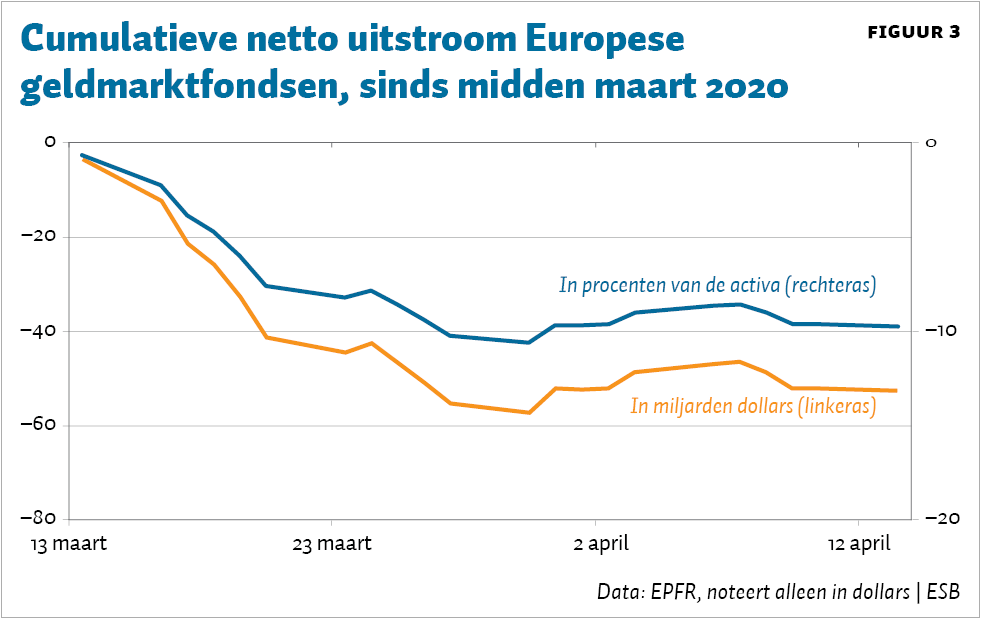

Door de coronacrisisuitbraak werden geldmarktfondsen in maart en april geconfronteerd met terugbetalingsverzoeken van hun aandeelhouders. Onder die aandeelhouders, zoals bedrijven en niet-bancaire financiële instellingen, nam namelijk de vraag naar liquiditeit toe als gevolg van economisch verslechterde omstandigheden. Hieraan ten grondslag lag enerzijds het stilvallen van de traditionele inkomensstroom (bedrijven) en het voldoen aan de bijstortverplichtingen in financiële contracten (pensioenfondsen). Anderzijds hielden veel partijen uit voorzorg meer direct beschikbare middelen aan, omdat zij onzeker waren over de mate waarin ze snel liquiditeit kunnen genereren. Deze toegenomen vraag naar cash onder niet-bancaire instellingen leidde dus tot een uitstroom bij geldmarktfondsen. Zo is in maart ongeveer tien procent van de activawaarde aan Europese geldmarktfondsen onttrokken (figuur 3).

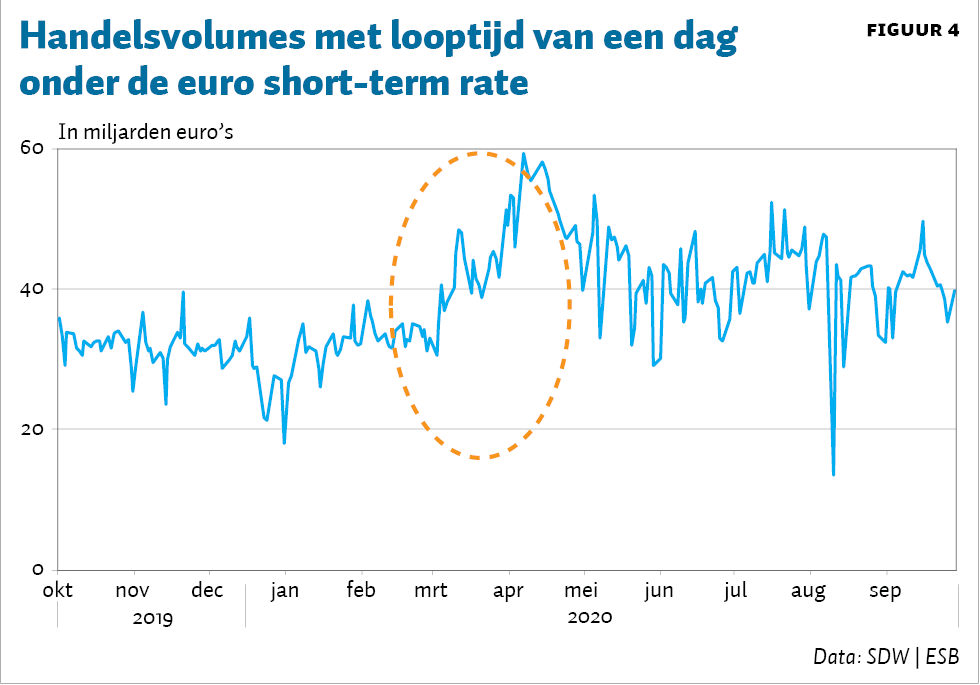

Om aan de grootschalige onttrekkingen te voldoen, hebben geldmarktfondsen zich aan het begin van de crisis en masse teruggetrokken uit de markt voor commercieel papier. Dit is terug te zien in de toename van bankdeposito’s van geldmarktfondsen. Vooruitlopend op deze onttrekkingen is door geldmarktfondsen namelijk aanzienlijk meer liquiditeit met een looptijd van één dag bij banken gestald; deze “transacties” tellen mee in de vaststelling van een kortlopendrentetarief in het eurogebied (euro short-term rate; zie figuur 4). Dit geld is dan ook niet geïnvesteerd in kortlopend schuldpapier (looptijd tot één jaar), waardoor de markt voor commercieel papier in maart is stilgevallen.

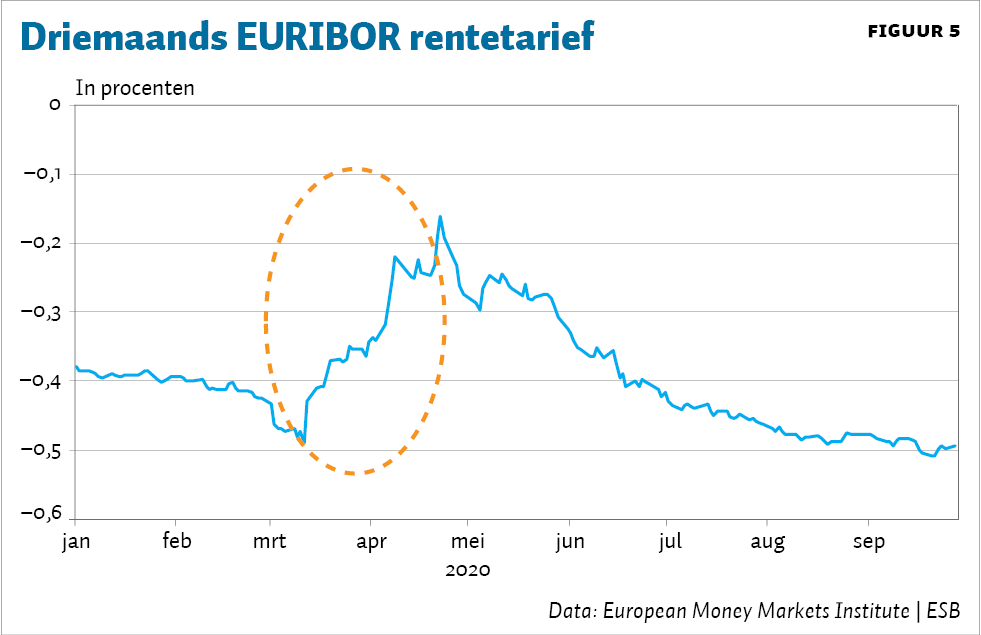

Het opdrogen van de markt had tot gevolg dat de rentes sterk opliepen en de daarmee samenhangende financieringscondities in het eurogebied flink verslechterden. Voor banken en bedrijven heeft dit het aantrekken van marktfinanciering met een looptijd langer dan één maand lastiger gemaakt. Geldmarktfondsen potten zo op hun beurt dus ook cash op, omdat noodgedwongen verkopen van activa (tegen verliezen) de normaal gesproken constante nominale waarde van aandelen in geldmarktfondsen kunnen laten dalen. Hiermee ontstond het risico op een neerwaartse spiraal. Dergelijke kapitaalverliezen maken het namelijk niet langer aantrekkelijk om in geldmarktfondsen te investeren, hetgeen kan bijdragen aan nog meer terugtrekkingen van aandeelhouders. In een dergelijk scenario moeten geldmarktfondsen terugbetalingen uitstellen, of activa verkopen om voldoende liquide middelen te behouden. Uiteindelijk kan dit leiden tot uitstralingseffecten naar andere delen van de schuldmarkt (ECB, 2020a). Deze uitstralingseffecten komen onder meer tot uiting in geldmarkttarieven zoals EURIBOR, een belangrijke referentierente voor leningen en hypotheken met een variabele rente in het eurogebied. Zo noteerde op 23 april het driemaands EURIBOR-tarief −0,16 procent. Dat is het hoogste niveau sinds 2016 (figuur 5).

Aanpak van de centrale bank

Het Eurosysteem – de Europese Centrale Bank en de nationale centrale banken in het eurogebied – heeft omvangrijke maatregelen genomen om de negatieve effecten van de coronacrisis op de economie en daarmee de prijsstabiliteit te beperken. Hieronder vallen zowel de aankopen van commercieel papier uitgegeven door niet-financiële bedrijven als een uitbreiding/versoepeling van de operaties voor langerlopende herfinancieringsoperaties voor banken (ECB, 2020b; Grandia et al., 2020).

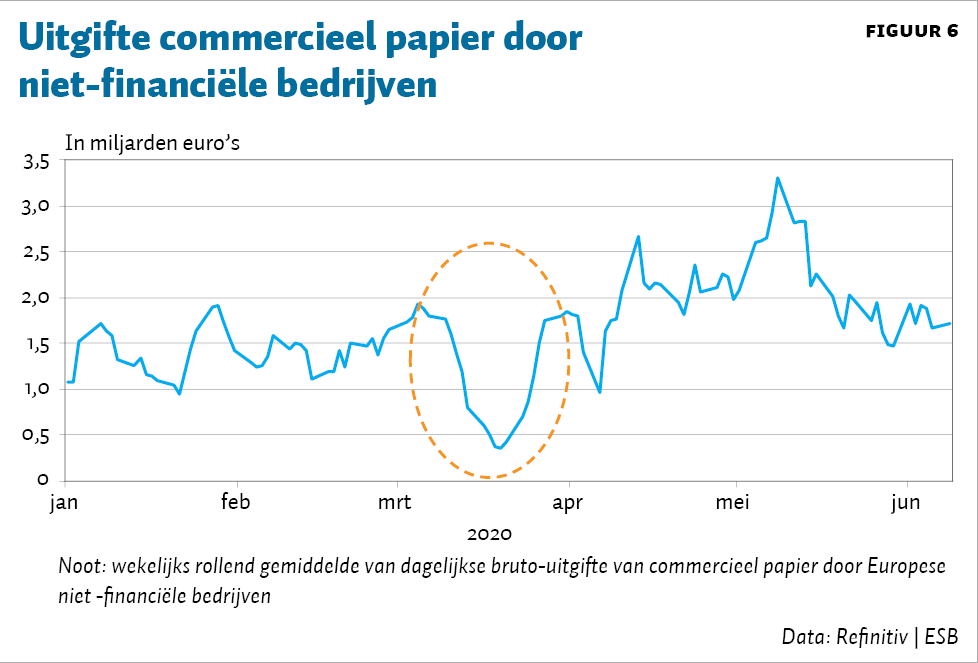

Met zijn maatregelen tracht het Eurosysteem de uiteindelijke kredietverstrekking aan de reële economie te waarborgen. Deze monetaire beleidsmaatregelen hebben de liquiditeitsstress onder niet-bancaire partijen verminderd. Zo is de uitgifte van niet-financieel commercieel papier sinds april weer toegenomen (figuur 6). Dankzij verbeterde liquiditeitscondities heeft dit ook bijgedragen aan het herstel in de markt voor commercieel papier uitgegeven door banken. Bovendien zijn banken, dankzij de versoepelde herfinancieringsoperaties en een toename in deposito’s, momenteel minder genoodzaakt om geld te lenen op de markt, terwijl geldmarktfondsen juist weer instappen na een periode waarin zij geld hadden opgepot. Door deze veranderde vraag/aanbod-verhoudingen zijn geldmarkttarieven zoals EURIBOR zelfs gedaald tot onder de niveaus van vóór de coronacrisis (figuur 5).

Weg vooruit

De coronacrisis heeft laten zien dat de kortlopende-schuldmarkt kwetsbaar is. Geldmarktfondsen in het eurogebied zijn weliswaar in staat gebleken om aan hun verplichtingen te voldoen, maar dat is mede dankzij de interventies van het Eurosysteem.

In Amerika hebben enkele grote geldmarktfondsen inmiddels al hervormingen doorgevoerd. Zo sloot vermogensbeheerder Fidelity onlangs haar prime fonds (dat doorgaans in risicovoller kortlopend papier belegt), en kondigde vermogensbeheerder Vanguard recentelijk aan met haar fonds van 125 miljard dollar (ten opzichte van een totale sector van 750 miljard dollar) enkel nog te beleggen in kortlopend staatspapier.

De vraag is nu of de Europese geldmarktfondssector ook op de schop gaat. De kwetsbaarheid van de kortlopende-schuldmarkt rechtvaardigt een evaluatie van de risico’s van geldmarktfondsen, zoals voorgesteld door ESMA-voorzitter Maijoor (FD, 2020), AMF-voorzitter Ophèle (Franse toezichthouder; FT, 2020) en de Financial Stability Board (FSB, 2020). De Financial Stability Board is voornemens om de resultaten van een dergelijke evaluatie te presenteren aan de G20 in november en werkt daarmee onder meer samen met de International Organization of Securities Commissions. Een beter beeld bij deze risico’s kan bijdragen aan een stabielere financieringsmarkt voor financiële en niet-financiële bedrijven in het eurogebied. Goed functionerende geldmarkten zijn immers cruciaal voor de reële economie.

Literatuur

ECB (2020a) Recent stress in money market funds has exposed potential risks for the wider financial system. Tekst te vinden op www.ecb.europa.eu.

ECB (2020b) Our response to the coronavirus pandemic. Tekst te vinden op www.ecb.europa.eu.

FD (2020) Europese waakhond pleit voor aanpak risico’s geldmarktfondsen. Het Financieele Dagblad, 8 juni.

FSB (2020) FSB chair’s letter to G20 dinance ministers and Central Bank governors, 14 juli. Brief te vinden op www.fsb.org.

FT (2020) EU sets sights on money market fund reform. Financial Times, 18 oktober.

Grandia, R., S. Kho en Y. Mudde (2020) Kredietsteun ECB helpt om de coronaklap op te vangen. ESB, 105(4789), 432–434.