Met het Outright Monetary Transactions-programma (OMT) heeft de ECB de zelfversterkende spiraal van stijgende rentes en toenemende budgettaire problemen in diverse eurolanden doorbroken. Wel gaat deze backstop voor overheden gepaard met grote politiek-economische risico’s. Het OMT kent daarom diverse waarborgen om oneigenlijk gebruik te voorkomen. Onder behoud van die waarborgen is het wenselijk dat het OMT onderdeel blijft van het monetaire instrumentarium.

Tijdens de eurocrisis bleken de lidstaten in het eurogebied gevoelig voor zelfversterkende liquiditeitscrises. Markten maakten zich zorgen over de terugbetalingscapaciteit van meerdere overheden, wat leidde tot oplopende rentes op staatspapier. De stijgende rentes ondermijnden op hun beurt de terugbetalingscapaciteit van diezelfde overheden en verergerden de economische crisis, zodat een vicieuze cirkel ontstond.

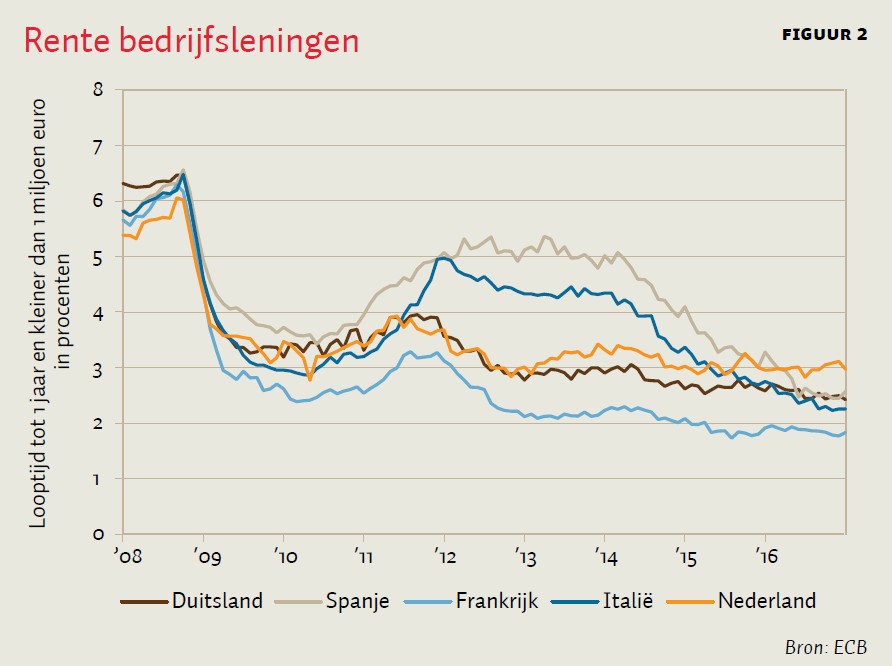

Toen in de zomer van 2012 de eurocrisis haar hoogtepunt bereikte, introduceerde de ECB het Outright Monetary Transactions-programma (OMT). Hiermee fungeert de ECB – onder strenge voorwaarden – als backstop in de markt voor staatspapier en wist ze de zelfversterkende spiraal van stijgende rentes en toenemende budgettaire problemen te doorbreken. Sinds de aankondiging van het programma zijn de renteverschillen in het eurogebied sterk gedaald (figuur 1). Ook de bancaire uitleenrentes in de kwetsbare landen zijn gedaald (figuur 2). Het OMT is daarmee een van de belangrijkste maatregelen geweest in het bestrijden van de eurocrisis. Of het bestaan van het OMT ook op lange termijn wenselijk is, is minder duidelijk. Daarvoor is meer inzicht nodig in wat de kanalen zijn waarlangs het werkt, wat de mogelijke risico’s zijn, en of er alternatieven bestaan.

Noodzakelijkheid backstop

Net als banken, hebben overheden een looptijdmismatch tussen hun activa en passiva (Buiter en Rahbari, 2012). De belangrijkste activa van overheden betreffen de netto contante waarde van de toekomstige belastinginkomsten en infrastructuur. Deze zijn illiquide en kunnen niet gemakkelijk op korte termijn omgezet worden naar geld. De passiva bestaan vooral uit staatsschuld en kennen een kortere looptijd, waardoor overheden blootgesteld zijn aan herfinancieringsrisico. Dit maakt ze gevoelig voor zelfversterkende liquiditeitscrises.

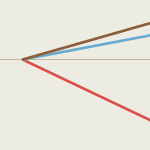

Doordat in de literatuur vaak wordt aangenomen dat een faillissement kostbaar is voor de overheid (Cole en Kehoe, 2002), worden liquiditeitscrises onder een bepaald schuldniveau onwaarschijnlijk geacht. De markt weet dan immers dat – ongeacht het niveau van de rente – het voor de overheid schadelijker is om de schuld niet terug te betalen dan om dat wel te doen. Dit is weergegeven in de ‘veilige zone’ in figuur 3. Als de schuld echter hoger is dan een bepaalde drempelwaarde, hangt de solvabiliteit van de overheid af van marktverwachtingen: bij lage rentes is terugbetalen voor de overheid voordeliger, bij hoge rentes niet. In dit gebied zijn zelfversterkende crises mogelijk. In een muntunie kan toenemende angst dat een land de munt-unie verlaat en zijn staatsschuld omzet in een eigen, gedevalueerde munt (redenominatierisico), een trigger vormen voor dergelijke crises.

Tot slot is er een gebied boven een bepaald schuldniveau, waarin de overheid ongeacht het niveau van de rente insolvabel is. In de praktijk zijn deze drempelwaardes landspecifiek, waarbij bijvoorbeeld het groeivermogen, wisselkoersregime en de financieringsstructuur van belang zijn. De drempelwaardes zijn bovendien niet waarneembaar en met grote onzekerheid omgeven.

De centrale bank als backstop

De centrale bank kan het risico op zelfversterkende crises verkleinen door staatspapier op de balans te nemen. Bezien vanuit de publieke sector als geheel (de centrale bank plus overheid) komt dit neer op een ruil van staatspapier voor geld (Corsetti en Dedola, 2016). Geld kent, in tegenstelling tot staatspapier, geen kredietrisico, en dus evenmin kredietrisicopremie. Hierdoor nemen de totale rentelasten van de publieke sector af. Zolang het geloofwaardig is dat de centrale bank daadwerkelijk bereid is om in te grijpen als dat nodig is, is dreigen met het opkopen van staatspapier voldoende om te voorkomen dat de (markt)rente oploopt.

Om geloofwaardig te zijn als backstop, is het voor de centrale bank ten eerste belangrijk dat de aankopen niet inflatoir zijn, zodat ze niet interfereren met het (hoofd)doel van centrale banken – het handhaven van prijsstabiliteit (Buiter en Rahbari, 2012). De centrale bank zal dus het liquiditeitsverruimende effect van eventuele aankopen ongedaan moeten maken (‘steriliseren’). Dit staat dan ook in sterk contrast met het beleid van kwantitatieve verruiming (ook wel QE genoemd) dat centrale banken de afgelopen jaren hebben gevoerd om de monetaire condities te verruimen en daarmee de inflatie te stimuleren.

Ten tweede is het van belang dat de overheid voldoende prikkels heeft om de schuld in handen van de centrale bank terug te betalen. Als de centrale bank verlies zou maken op het aangekochte staatspapier, kan er een inflatierisico ontstaan. Zo kan de verwachting worden gewekt dat de centrale bank inflatie zal creëren om daarmee de verliezen goed te maken. Dit ondermijnt de geloofwaardigheid van de centrale bank als inflatiebestrijder. Corsetti en Dedola (2016) wijzen dan ook op het belang van fiscal backing: dat de overheid garant staat voor eventuele verliezen van de centrale bank. In dat geval heeft de overheid er immers geen baat bij om haar schuld niet af te lossen.

Juist omdat de overheid de centrale bank wel moet terugbetalen, kan ze, als ze er budgettair fundamenteel slecht voor staat, niet door de centrale bank geholpen worden. De centrale bank is immers onderdeel van de overheidssector en kan de solvabiliteit daarvan (anders dan via het verlagen van de rentelasten) niet vergroten. Pogingen om dit door middel van monetaire financiering wel te doen, zijn inflatoir en om die reden niet geschikt als backstop.

Situatie muntunie ingewikkelder

In een muntunie die bestaat uit soevereine landen, zoals het eurogebied, is de rol van backstop op een aantal vlakken ingewikkelder. Een lidstaat internaliseert mogelijk niet de volledige (inflatie)kosten van een eigen faillissement, omdat deze deels in andere lidstaten neerslaan. Hierdoor kan een lidstaat onvoldoende prikkel hebben om zijn schuld af te lossen. Fiscal backing, zoals hierboven beschreven, werkt dan onvoldoende, omdat niet de individuele lidstaat maar de unie als geheel verantwoordelijk is voor de verliezen.

Een andere complicatie is dat het in een muntunie voor de gemeenschappelijke centrale bank mogelijk is om een fundamenteel insolvabele overheid in leven te houden, zolang de steunaankopen gefinancierd worden door andere lidstaten (en zij daar dus voor opdraaien). Dit is onwenselijk: het overeind houden van een insolvabele overheid is niet alleen economisch inefficiënt, het veroorzaakt ook moreel risico.

Vanwege deze complicaties, is door sommigen beargumenteerd dat de centrale bank van een muntunie de rol van backstop niet op zich zou moeten nemen (Sinn, 2014). De eurocrisis heeft echter aangetoond dat het niet hebben van een backstop kostbaar is. Niet alleen zijn overheden in liquiditeitscrises terechtgekomen, ook ontstonden er spontane oplossingen met bijwerkingen. Zo fungeerde het private bankwezen gedurende enige tijd de facto als backstop voor zijn eigen overheid (Buiter en Rahbari, 2012). Banken namen het onder druk staande staatspapier op hun eigen balans, en financierden dit met centralebankfinanciering. Dit bleek niet alleen weinig effectief (Acharya et al., 2016), maar is ook onwenselijk. Het versterkt namelijk de link tussen overheden en banken, en brengt daarmee de financiële stabiliteit in gevaar.

Hoewel de centrale bank in theorie niet de enige partij is die een overheid met liquiditeitsproblemen kan helpen, zijn alternatieven onvoldoende effectief gebleken. Zo kunnen overheden elkaar geld lenen, bijvoorbeeld via een noodfonds. In het eurogebied speelde met name het ESM een belangrijke rol bij het afdwingen van beleidsconditionaliteit en het verstrekken van (concessionele) leningen aan landen die in budgettaire problemen waren geraakt. Maar dergelijke backstops zijn op zichzelf vaak niet groot genoeg om speculatie en besmetting te voorkomen (Frost, 2015). Hiermee vormen ze vooral een aanvulling op – en geen volwaardig alternatief voor – de centrale bank als lender of last resort (LoLR).

Ook in een muntunie is het daarom in principe wenselijk dat de centrale bank zich opstelt als backstop, mits zij zich voldoende weet te beschermen tegen potentiële verliezen. Een onafhankelijke schuldhoudbaarheidsanalyse is hierbij een eerste vereiste; het IMF-raamwerk kan hiervoor als inspiratie dienen. Hierbij wordt niet alleen gekeken naar de hoogte van de staatsschuld, maar ook naar bijvoorbeeld de financieringsstructuur en de totale externe schuld van een land.

Elke schuldhoudbaarheidsanalyse kent echter forse onzekerheidsmarges. Omdat het hierdoor nooit geheel duidelijk is waar illiquiditeit ophoudt en insolvabiliteit begint, is het voor de centrale bank verstandig alleen te interveniëren in landen waar met voldoende zekerheid kan worden uitgesloten dat deze fundamenteel insolvabel zijn. Dit vereist het inbouwen van een veiligheidsmarge, door weg te blijven uit de gestreepte zone in figuur 3. De centrale bank kan dit alleen geloofwaardig doen als voor deze landen een alternatieve oplossing voorhanden is, zoals publieke noodleningen (met eventueel een subsidiecomponent) en/of een geloofwaardig afwikkelingsmechanisme voor faillissementen van overheden. Hiernaast kan de centrale bank het risico op verliezen beperken door alleen als backstop te fungeren wanneer er gelijktijdig beleid wordt gevoerd dat de solvabiliteit van de overheid vergroot (beleidsconditionaliteit). Een onafhankelijk orgaan zoals het IMF zou dit kunnen controleren. Dit helpt ook om moreel risico te verkleinen.

Tot slot

Liquiditeitscrises – waarbij een fundamenteel solvabele overheid toch in financieringsproblemen komt – verstoren de monetaire transmissie en zijn economisch kostbaar. De centrale bank kan eraan bijdragen dit type crisis te voorkomen door zich op te stellen als backstop in de markt voor staatspapier.

In een reactie op angst voor het uiteenvallen van het eurogebied heeft de ECB de rol van backstop, onder strenge voorwaarden, ingevuld via het OMT. Bij de vormgeving van het OMT is expliciet rekening gehouden met de politiek-economische risico’s die in een muntunie met de rol van backstop gepaard gaan. Zo is de inzet van het OMT gekoppeld aan een ESM-programma met beleidsconditionaliteit. Een goede toepassing en handhaving van deze conditionaliteit is van belang om verliezen te beperken, en is daarmee cruciaal voor de geloofwaardigheid van de backstop. Dit betekent ook dat andere monetaire instrumenten, zoals QE, niet mogen leiden tot het de facto omzeilen van de beleidsconditionaliteit van het OMT.

Onder behoud van de gestelde voorwaarden is het wenselijk dat het OMT onderdeel blijft van de monetaire toolkit van de ECB. Wel zijn er op lange termijn fundamentelere oplossingen denkbaar. Zo kan een vorm van gemeenschappelijk uitgegeven, Europese staatsschuld de kans op liquiditeitscrises en besmetting beperken (De Haan et al, 2015). De ECB hoeft dan bovendien niet meer op te treden als backstop voor staatsobligaties die uitgegeven worden door individuele overheden, wat het risico op verliezen beperkt.

Literatuur

Acharya, V., D. Pierret en S. Steffen (2016) Lender of last resort versus buyer of last resort – The impact of the European Central Bank actions on the bank-sovereign nexus. ZEW Discussion Paper, 16-019. Zentrum für Europäische Wirtschaftsforschung.

Buiter, W. en E. Rahbari (2012) The ECB as lender of last resort forsovereigns in the euro area. CEPR Discussion Paper, 8974.

Cole, H.L. en T.J. Kehoe (2000) Self-fulfilling debt crises. The Review of Economic Studies, 67(1), 91–116.

Corsetti, G. en L. Dedola (2016) The mystery of the printing press: monetary policy and self-fulfilling debt crises. Journal of the European Economic Association, 14(6), 1329–1371.

Frost, J. (2015) A theory of bazookas; or, ‘when (and when not) to uselarge-scale official sector support’. DNB Working Paper, 479.

Haan, J. de, J. Hessel en N. Gilbert (2015) Reforming the architecture of EMU: ensuring stability in Europe. In: H. Badinger en V. Nitsch (red.), Routledge handbook of the economics of European integration. New York: Routledge, 408–429 .

Sinn, H.W. (2014) Outright monetary infractions. Project Syndicate, 9 februari 2014.

3 reacties

Beste Niels en Jorien,

Een rampzalig artikel. Het ontbeert belezenheid, historische achtergrond en een duidelijke visie op de feitelijke rol en functie van centrale banken zoals die gefundeerd is in ons monetaire stelsel.

Om de zinnen vast te verzetten: één van de macro-economische sectoren die er in het artikel bekaaid afkomst is de sector huishoudens. Terwijl deze sector België, nog voor het 'whatever it takes', uit het monetaire Münchhausen-moeras heeft getrokken. De rentedynamiek in België was destijds vergelijkbaar met die in Italië en Spanje. Ten einde raad ging de Belgische overheid 'staatsbons' verkopen, via de postkantoren. Oftewel: obligaties uitgeven aan het publiek. Het resultaat overtrof verre de verwachtingen en België sprong van een slecht naar een goed rente-evenwicht. Zonder backstop. 'De markt' is wat we ervan maken, het hoeven niet enkel pensioenfondsen en dergelijke te zijn, de huishoudens kunnen er ook bij betrokken worden. Wat, helaas, niet systematisch gebeurt. Leer om 'de markt', en zeker de markt voor overheidsobligaties, als een constructie te zien - jullie hebben zelf nog meegemaakt dat Nederlandse pensioenfondsen de Nederlandse staatsschuld financierden! Nu mag dat niet meer - wat uiteraard een politieke constructie is (waar, gezien het neo-nationalisme, her en der enig ressentiment tegen te bespeuren valt). Macro gezien: (o.a.) onze pensioenbesparingen/ons bizarre saldo op de lopende rekening financieren (o.a.) het Franse paygo pensioensysteem. Een politieke keuze - die kan worden teruggedraaid. Of veranderd.

Verder: die verliezen van de centrale bank. Zucht. Er is nog nooit een centrale bank geweest die in de problemen kwam doordat er verliezen waren. Zie voor een overzichtje Muhammed bin Ibrahim in "Central bank statisticas as a servant of two masters", p. 41-53 (een ECB publicatie, overigens). Jullie statement dat overheden moeten opdraaien voor verliezen van de centrale bank is, historisch en empirisch gezien, een gotspe. Uitgebreider hierover uiteraard Richard Werner, die ook aangeeft hoe in verschillende situaties landen zich, door geldcreatie door de centrale bank (maar ook door een overheid die bij de banken leende) uit het monetaire Münchhausen moeras wisten te trekken. En google Hjalmar Schacht en Mefo bonds.(Schacht stopte niet alleen de Duitse hyperinflatie in de jaren twintig maar ook de hyperdeflatie in de jaren dertig). Zoals jullie terecht stellen is de centrale bank deel van de overheid. En geld, althans een deel ervan, wordt geproduceerd door de overheid, waarbij de overheid het door de banken geproduceerde geld waarde geeft door de 1:1 omwisselkoers met het overheidsgeld en de geschiktheid van dit geld om belastingen mee te betalen te garanderen. En in zo'n situatie zou de overheid de boekhoudkundige tekorten van de ECB moeten compenseren? Dit kan niet alleen leiden tot hyperdeflatie, maar het is politiek economisch gezien grote onzin.

Overigens hebben jullie een beperkte visie op geld en inflatie. Ten eerste leidt, empirisch gezien, een hoog niveau van geldcreatie niet direct of zelfs indirect tot inflatie. Echt niet. Reken het maar na. Of lees het overzicht van periodes met hoge geldcreatie en (gebrek aan) inflatie van richard Vogue op Inet economics.: https://www.ineteconomics.org/perspectives/blog/rapid-money-supply-growth-does-not-cause-inflation

Al met al een in mijn ogen tamelijk ideologisch en politiek/economisch feitelijk onjuist artikel. Daarnaast zou het aardig zijn geweest als jullie wat systematischer naar zaken als werkloosheid, armoede en dergelijke hadden gekeken, de zaken waar het in de economie werkelijk over gaat. Terzijde: alles wat ik hierboven geschreven heb is 100% consistent met bijvoorbeeld de monetaire statistieken van de ECB, die ook nu weer aangeven dat er vrij veel geld door overheden bij banken wordt geleend.

Wat een uitstekend stukje! Ik ben het hier geheel mee eens, en wil nog eens oproepen dat iemand een gedegen analyse schrijft wat de FED allemaal in de crisisjaren, en nu nog steeds, allemaal aan maatregelen genomen heeft. Onder de radar door lijken daar een paar operaties uitgevoerd te zijn, onder andere die waar de auteurs toe oproepen. Een goede analyse van een vestzak/broekzak discussie of je nu private schulden (FED) of overheidsschulden (ECB) op je balans moet zetten, zou ik ook waarderen.

Keep up the good work!

In de conclusie wordt even snel Europees schuldpapier als 'oplossing' aangedragen, Eurobonds dus. Dat mag de in het artikel beschreven risico's mitigeren, maar heeft andere (zeer) ongewenste consequenties. Namelijk het onstaan van een 'overdrachts systeem' en wel van Noord naar Zuid. Mag in dit verband de woorden van minister Dijsselbloem aanhalen: eerst drank en vrouwen en daarna je hand ophouden.