‘Chronisch zieken, kom bij ons! Wij contracteren voor jullie de beste zorg!’ Zo adverteren Nederlandse zorgverzekeraars nooit, aangezien ze verlies lijden op de chronisch zieken die zij verzekeren. Waarom is dit een probleem, en wat valt eraan te doen?

In het kort

– Verzekeraars doen aan risico-selectie en stemmen het aanbod niet op chronisch zieken af omdat ze op hen verlies maken.

– Het onvoldoende compenseren van verzekeraars is in strijd met de Europese regelgeving en met de Zorgverzekeringswet.

– Naast een ex-ante-compensatie via risicoverevening zijn ook een ex-post-compensatie en een premiebandbreedte mogelijk.

Met de invoering van de Zorgverzekeringswet in 2006 heeft de wetgever gekozen voor een concurrerende zorgverzekeringsmarkt. De verwachting is dat de concurrerende zorgverzekeraars die namens hun verzekerden zorg inkopen, de doelmatigheid, kwaliteit en innovatie van zorg zullen bevorderen en zullen inspelen op de voorkeuren van de verzekerden.

Deze concurrerende zorgverzekeringsmarkt werkt echter niet goed omdat verzekeraars door de acceptatieplicht en het verbod op premiedifferentiatie voorspelbare verliezen lijden op hoogrisico-verzekerden. Deze voorspelbare verliezen leiden tot risicoselectie en een ongelijk speelveld voor zorgverzekeraars (NZa, 2016; Van de Ven et al., 2013). Zulke problemen zijn reëel: de Nederlandse Zorgautoriteit constateert dat de signalen over risicoselectie toenemen (NZa, 2020).

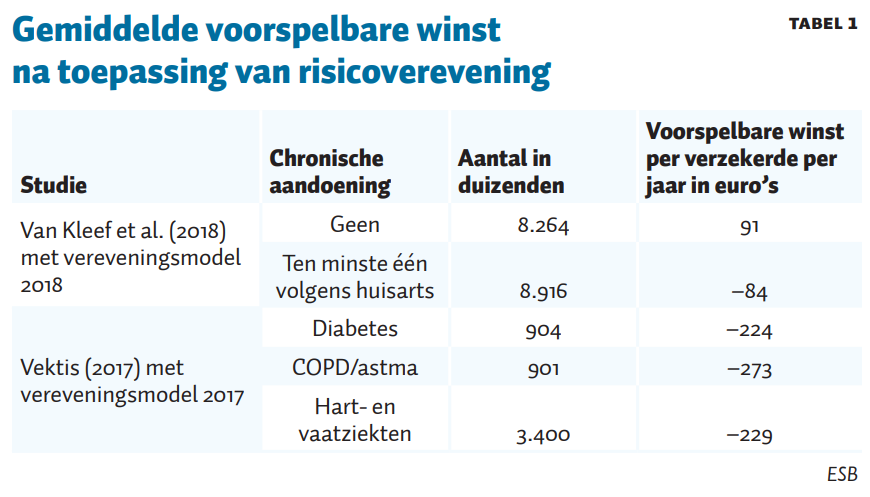

Om de voorspelbare verliezen te beperken is een systeem voor risicoverevening ingevoerd. Dit risicovereveningssysteem compenseert verzekeraars echter niet volledig voor de voorspelbare verliezen op de hoogrisico-verzekerden, waardoor het probleem blijft bestaan. Tabel 1 laat dit zien.

De regering heeft bij herhaling aangegeven de voorspelbare verliezen niet volledig te willen compenseren (Tweede Kamer, 2016; 2019a; 2019b; 2020). In dit artikel betoog ik dat deze onvolledige verevening een bedreiging vormt voor het zorgstelsel en in strijd is met de Europese regelgeving.

Voorspelbare winsten en verliezen

Het doel van de risicoverevening is om te bewerkstelligen dat iedere door de zorgverzekeraar te accepteren burger voor hem een gelijk verzekeringsrisico vormt (Tweede Kamer, 2004). Dit doel wordt grotendeels gerealiseerd, maar niet volledig. Uit tabel 1 blijkt dat, na toepassing van de risicoverevening, zorgverzekeraars bij een gemiddelde premie voorspelbare verliezen lijden op chronisch zieken, en voorspelbare winsten op gezonden.

Deze voorspelbare winsten en verliezen creëren prikkels tot risicoselectie. Bijvoorbeeld, een zorgverzekeraar die de beste zorg voor chronisch zieken contracteert, en daarom door patiëntenverenigingen wordt aangeraden, kan geconfronteerd worden met een relatief groot aandeel voorspelbaar verliesgevende verzekerden en dient dan zijn premie drastisch te verhogen. Dit verslechtert de marktpositie van deze zorgverzekeraar. Uiteindelijk kan de zorgverzekeraar dan failliet gaan, of zich richten op het relatief kleine marktsegment van de chronische zieken die een hoge nominale premie kunnen en ook willen betalen. Zorgverzekeraars met relatief weinig chronisch zieken kunnen daarentegen hun premie verlagen.

Deze prikkels stimuleren zorgverzekeraars om investeringen in goede kwaliteit zorg voor voorspelbaar verliesgevende verzekerden achterwege te laten, en daardoor niet aantrekkelijk te zijn voor deze groep verzekerden. Dit leidt op den duur tot een verschraling van de zorg.

Een ander nadeel van risicoselectie is dat, vanuit een kosten-baten-afweging, risicoselectie voor zorgverzekeraars een effectievere strategie kan zijn voor schadelastvermindering dan het bevorderen van de doelmatigheid van zorg. Dat is ongewenst, want maatschappelijk gezien hebben investeringen in risicoselectie geen meerwaarde. Dit zou ertoe kunnen leiden dat er op korte termijn meer geïnvesteerd wordt in risicoselectie dan in doelmatige zorginkoop.

De imperfecte risicoverevening vormt dus een bedreiging voor de kwaliteit en doelmatigheid van zorg, creëert een ongelijk speelveld voor zorgverzekeraars, en leidt ertoe dat de beoogde risicosolidariteit niet wordt gerealiseerd (Van de Ven, 2012).

Huidige risicovereveningssystematiek

Bij risicoverevening gaat het om het compenseren voor risico’s die de zorgverzekeraar niet in de hand heeft, vanwege de acceptatieplicht en het verbod op premiedifferentiatie. De risicoverevening moet daarom compenseren voor alle risicofactoren die verzekeraars in een vrije markt in hun premiestelling zouden kunnen opnemen.

De regering wil zorgverzekeraars echter alleen compenseren voor voorspelbare zorgkosten als de oorzaak van die zorgkosten objectief herleidbaar is naar de gezondheidsgerelateerde kenmerken van de verzekerden (Tweede Kamer 2020). Dit betekent dat de regering zorgverzekeraars bewust slechts gedeeltelijk wil compenseren voor de voorspelbare verliezen op hoogrisico-verzekerden.

Als de ondercompensaties worden veroorzaakt door bijvoorbeeld ondoelmatigheid bij de zorgaanbieders, regionale verschillen in zorgaanbod en prijzen, praktijkvariatie tussen zorgaanbieders, de vormgeving van de polis, of zorgconsumptiegeneigdheid van verzekerden, dan wil de regering die ondercompensatie niet via de risicoverevening ongedaan maken (Tweede Kamer, 2016; 2019a; 2019b; 2020). Volgens de regering ligt de verantwoordelijkheid voor deze kostenverschillen bij de verzekeraar, die hierop zal reageren als hij er een financieel risico door loopt (Tweede Kamer, 2016). Maar het wel verevenen voor de genoemde kenmerken vermindert de prikkel tot doelmatigheid van de verzekeraars niet, omdat de vereveningsbijdragen die een verzekeraar ontvangt, zijn gebaseerd op de landelijk gemiddelde zorgkosten, en niet op de zorgkosten van de betreffende verzekeraar. Elke verbetering van de doelmatigheid die een verzekeraar weet te realiseren, door bijvoorbeeld selectief niet te contracteren met ondoelmatige zorgaanbieders, kan volledig tot uiting komen in de premie van de verzekeraar.

Het niet verevenen voor de genoemde kenmerken, zoals de regering wil, impliceert dat een aanzienlijk deel van de zorgkosten buiten de risicoverevening wordt gehouden, waardoor er prikkels tot risicoselectie ontstaan. Zorgverzekeraars zullen bijvoorbeeld proberen verzekerden te weren uit regio’s met veel ondoelmatige zorgaanbieders, veel zorgaanbod vanwege aanbod-geïnduceerde vraag of hoge prijzen. Het is niet duidelijk hoe de regering de risicoselectie als gevolg van de bewuste ondercompensaties wil tegengaan.

Het afgelopen jaar is er een intensieve discussie op basis van economische argumenten gevoerd over welke kenmerken er wel of niet in de risicoverevening zouden moeten worden opgenomen (KPMG, 2020). Die opvattingen en argumenten zijn interessant, maar als er een conflict over de risicoverevening wordt voorgelegd aan de rechter, is uitsluitend het geldende wettelijk kader van belang.

In strijd met Europese regelgeving

Om toegankelijkheid van de zorg te garanderen mogen zorgverzekeraars in Nederland geen verzekerden weigeren of op basis van risico een hogere premie rekenen. Volgens Europees recht mag de overheid deze beperkingen opleggen, maar alleen als zorgverzekeraars volledige gecompenseerd worden voor het hogere risico dat ze door deze beperkingen lopen.

In 2009 heb ik bij een evaluatie van de Zorgverzekeringswet een analyse gemaakt van de verhouding van de Zorgverzekeringswet tot het Europees recht (Van de Ven et al., 2009). Met name de Derde schaderichtlijn (1992) blijkt relevant voor de risicoverevening. In een brief aan de Tweede Kamer schrijft de regering dat volgens de Landsadvocaat de Derde schaderichtlijn overheidsingrijpen ter zake van acceptatieplicht, dekkingsomvang of premiestelling verbiedt wanneer het financiële risico daarvan bij de particuliere schadeverzekeraars wordt gelegd (Tweede Kamer, 1999). Deze richtlijn is in 2016 opgegaan in de richtlijn Solvabiliteit II (2009). Hierbij zijn de relevante overwegingen en bepalingen ongewijzigd gebleven. De conclusie luidt dat Europese regelgeving het de overheid verbiedt om aan private verzekeraars verplichtingen, zoals een acceptatieplicht en een verbod op premiedifferentiatie, op te leggen als zij de verliezen die uit die verplichtingen voortvloeien niet compenseert.

In strijd met de Zorgverzekeringswet

Een onvolledige compensatie is ook in strijd met de memorie van toelichting bij de Zorgverzekeringswet. Deze memorie stelt dat het doel van de risicoverevening is om te bewerkstelligen dat iedere door de zorgverzekeraar te accepteren burger voor hem een gelijk verzekeringsrisico vormt (Tweede Kamer, 2004). Nergens wordt een beperking van de vereveningskenmerken genoemd of de criteria hiervoor, ook niet in de Zorgverzekeringswet. Wel staan er diverse passages in die, in overeenstemming met de Europese regelgeving, erop neerkomen dat de risicoverevening moet voorkomen dat zorgverzekeraars met een onevenredig groot aantal verzekerden met een slecht verzekeringsrisico in hun verzekeringsportefeuille hiervan financieel nadeel ondervinden (Tweede Kamer, 2004). Alleen als voor alle risicokenmerken wordt verevend, of anderszins een volledige compensatie wordt geboden, ondervinden verzekeraars geen financieel nadeel.

Verevening voor alle risicokenmerken van de verzekerden is ook consistent met belangrijke doelstellingen van de Zorgverzekeringswet: een gelijk speelveld voor de zorgverzekeraars en geen risicoselectie. Het bewust niet verevenen voor bepaalde risicokenmerken van de verzekerden leidt, vanwege de acceptatieplicht en het verbod op premiedifferentiatie, tot een ongelijk speelveld voor de zorgverzekeraars en, vanwege de voorspelbare winsten en verliezen op verzekerden met de betreffende kenmerken, tot prikkels tot risicoselectie.

Oplossingen

Er zijn ten minste drie oplossingen die ervoor zorgen dat verzekeraars door de wetgever niet in een verliesgevende positie worden gebracht.

Een eerste oplossing is verbetering van de risicoverevening. Dit kan door het toevoegen van nieuwe vereveningskenmerken of door het gebruik van een ander schattingsmodel. Het is van belang dat de overheid nagaat welke bijdrage machine-learning-technieken (Stam et al., 2020, in dit nummer) en constrained regression (Van Kleef et al., 2015; 2018) kunnen leveren aan het realiseren van het doel van de risicoverevening. Bij constrained regression wordt het regressiemodel – dat als voorspelmodel voor de risicoverevening wordt gebruikt – uitgebreid met een of enkele extra restricties, bijvoorbeeld dat het vereveningsresultaat voor de in tabel 1 vermelde groepen gelijk aan nul moet zijn. Ook zou een restrictie kunnen zijn dat het vereveningsresultaat voor een aantal fictieve portefeuilles gelijk aan nul moet zijn, bijvoorbeeld een fictieve portefeuille met de één procent verzekerden met de laagste (of de hoogste) voorspelde kosten.

Voorts verdient het aanbeveling om ook de premieopslag te verevenen, omdat de hoogte hiervan gedeeltelijk afhangt van het verzekeringsrisico (Drösler et al., 2017). In het buitenland wordt de premieopslag wel verevend, bijvoorbeeld in Duitsland voor vijftig procent en in de Verenigde Staten voor honderd procent. Nader onderzoek moet uitwijzen wat voor Nederland een passend percentage zou zijn.

Een tweede mogelijke oplossing is om de zorgverzekeraars achteraf voor bepaalde hoge kosten te compenseren op basis van de werkelijke zorgkosten (Van Barneveld et al., 2001). Dit heeft als voordeel dat de voorspelbare verliezen op de hoogrisico-verzekerden worden gereduceerd, maar heeft wel als nadeel dat de prikkel tot kostenbeheersing voor de zorgverzekeraars wordt verminderd. Zelfs beperkte ex-post-kostencompensaties kunnen echter een zeer effectieve aanvulling zijn op de ex-ante-risicoverevening (McGuire et al., 2020).

Een derde mogelijke oplossing is het wegnemen van de oorzaak van de voorspelbare verliezen, te weten het verbod op premiedifferentiatie. Het toestaan van een premiebandbreedte van enkele honderden euro’s per jaar zou de zorgverzekeraars in staat stellen om de voorspelbare verliezen die optreden bij een gemiddelde premie, te elimineren door van de betreffende groepen verzekerden een hogere kostendekkende premie te vragen. Indien de hoogste premie per polis maximaal 150 procent van de laagste premie voor die polis zou mogen zijn, dan zou de premie bijvoorbeeld kunnen variëren tussen de 1.200 en 1.800 euro per jaar in plaats van 1.500 euro voor alle verzekerden.

Een dergelijke premiebandbreedte zou de zorgverzekeraars in staat stellen om de gemiddelde ondercompensaties op de in tabel 1 vermelde groepen volledig te compenseren via een iets hogere premie voor deze groepen verzekerden. De risicofactoren die verzekeraars hierbij hanteren, kunnen het jaar erop worden opgenomen in de risicoverevening. Aan de laagste-inkomensgroepen zou tijdelijk een extra subsidie gegeven kunnen worden, afhankelijk van de extra te betalen premie.

Uiteraard kan ook met een combinatie van betere risicoverevening, ex-post-compensatie en premiedifferentiatie worden bewerkstelligd dat iedere door de zorgverzekeraar te accepteren burger voor hem een gelijk verzekeringsrisico vormt. Ook hiermee wordt het doel van de risicoverevening gerealiseerd, worden de compensaties aan de zorgverzekeraars in overeenstemming gebracht met het geldende wettelijke kader, wordt een gelijk speelveld voor zorgverzekeraars gecreëerd, en bestaan er geen prikkels tot risicoselectie. Dan zal de concurrentie tussen de zorgverzekeraars zich naar verwachting niet meer richten op de gezonde verzekerden (NZa, 2020), maar op de chronisch zieken. Per verzekerde valt op hogekosten-verzekerden veel meer doelmatigheidswinst te behalen dan op verzekerden die weinig van de zorg gebruikmaken.

Literatuur

Barneveld, E.M. van, R.C.J.A. van Vliet en W.P.M.M. van de Ven (2001) Risk sharing between competing health plans and sponsors. Health Affairs, 20(3), 253–262.

Derde schaderichtlijn (1992) Richtlijn 92/49/EEG van de Raad van 18 juni 1992. Te vinden op eur-lex.europa.eu.

Drösler, S., E. Garbe, J. Hasford et al. (2017) Sondergutachten zu den Wirkungen des morbiditätsorientierten Risikostrukturausgleichs, 27 november. Rapport te vinden op www.bundesamtsozialesicherung.de.

Kleef, R.C. van, R.C.J.A. van Vliet en W.P.M.M. van de Ven (2015) Risicoselectie tegengaan met behoud van doelmatigheid. ESB, 100(4720), 628–631.

Kleef, R.C. van, R.C.J.A. van Vliet, F. Eijkenaar en M.M.J. Nielen (2018) Gebruik van diagnose-informatie uit huisartsenregistraties in de risicoverevening via ‘constrained regression’. Rapport Erasmus School of Health Policy & Management, 24 september. Te vinden op www.eur.nl.

KPMG (2020) Onderzoek restprobleem risicoverevening fase 1, 3 juni. Te vinden op www.rijksoverheid.nl.

McGuire, T.G., S. Schillo en R.C. van Kleef (2020) Reinsurance, repayments, and risk adjustment in individual health insurance. American Journal of Health Economics, 6(1), 139–168.

NZa (2016) Risicoselectie en risicosolidariteit zorgverzekeringsmarkt: kwalitatief onderzoek. Rapport Nederlandse Zorgautoriteit, september. Te vinden op zoek.officielebekendmakingen.nl.

NZa (2020) Monitor Zorgverzekeringen 2020, versie 7. Nederlandse Zorgautoriteit, 10 september. Te vinden op www.rijksoverheid.nl.

Solvabiliteit II (2009) Richtlijn 2009/138/EG van het Europees Parlement en de Raad van 25 november. Te vinden op eur-lex.europa.eu.

Stam P., I. Ismail, J. Visser et al. (2020) Machine learning vereist betere risicoverevening zorgverzekeraars. ESB, 106(4794), 82–85.

Tweede Kamer (1999) Vaststelling van de begroting van de uitgaven en de ontvangsten van het Ministerie van Volksgezondheid, Welzijn en Sport (XVI) voor het jaar 2000. Kamerbrief, 26800 XVI(65). Te vinden op zoek.officielebekendmakingen.nl.

Tweede Kamer (2004) Regeling van een sociale verzekering voor geneeskundige zorg ten behoeve van de gehele bevolking, 29763(3).

Tweede Kamer (2016) Herziening zorgstelsel, 29689(725).

Tweede Kamer (2019a) Herziening zorgstelsel, 29689(1016).

Tweede Kamer (2019b) Aanhangsel van de Handelingen, 3915.

Tweede Kamer (2020) Aanhangsel van de Handelingen, 598, 2020D42712.

Vektis (2017) Herclassificatie chronisch zieken. Vektis intelligence, 7 december.

Ven, W.P.M.M. van de (2012) Risicoselectie bedreiging voor kwaliteit van zorg. ESB, 97(4637), 358–361.

Ven, W.P.M.M. van de, R.C. van Kleef en R.C.J.A. van Vliet (2013) Risicoselectie bij overstap zorgverzekeraar. ESB, 98(4673), 714–717.

Ven, W.P.M.M. van de, F.T. Schut, H.E.G.M. Hermans et al. (2009) Evaluatie Zorgverzekeringswet en Wet op de Zorgtoeslag. ZonMw, Programma evaluatie regelgeving: deel 27, september. Te vinden op www.zonmw.nl.

Auteur

Categorieën