Strenge leennormen leiden ertoe dat huishoudens minder geld kunnen uitgeven aan de koop van een huis. Dat kan leiden tot lagere huurprijzen, maar ook tot verdringing van potentiële kopers door investeerders die huizen kopen om te verhuren.

In het kort

- Strengere leennormen beperken de hypotheekfinanciering, vooral voor starters, en daarmee ook hun vermogensopbouw.

- Het effect van leennormen op huizenprijzen is kleiner als koopstarters worden verdrongen door buy-to-let-investeerders.

- Maatregelen die starters gelijke biedkansen geven ten opzichte van beleggers houden de huizenprijzen stabiel.

In Nederland hanteert de overheid, op basis van advies door het Nibud, vastgestelde leennormen voor hypotheken. Daarmee is de hoogte van een hypotheek die huishoudens mogen aangaan gemaximeerd. Deze leennormen dienen als een belangrijk instrument om huishoudens te beschermen tegen overkreditering, omdat ze hypotheken begrenzen als percentage van de woningwaarde en het huishoudensinkomen. Tevens zijn deze normen erkend als een macroprudentieel instrument, omdat ze invloed uitoefenen op de ontwikkeling van huizenprijzen via de beperking van hypotheekfinanciering (ESRB, 2014).

Bijna altijd gaat in Nederland de jaarlijkse vaststelling van leennormen gepaard met discussie over de gewenste hoogte. Vaak is er vanuit de politiek vraag naar ruimere leennormen, bijvoorbeeld voor ‘vergroening’ van de woning en om de positie van starters op de woningmarkt te versterken. Toezichthouders geven doorgaans tegengas door te wijzen op risico’s voor individuele huishoudens en op het prijsopdrijvende effect van extra geld dat naar de woningmarkt vloeit. De leennormen zijn in 2013 fors aangescherpt, maar zijn recent iets ruimer geworden nu ook het tweede inkomen volledig wordt meegeteld.

Bij het idee dat hogere leennormen de prijzen opjagen wordt echter vaak over het hoofd gezien dat ze potentiële kopers dwingen om te huren, wat via hogere huren ook invloed heeft op woningprijzen. In dit artikel maak ik gebruik van een theoretisch model om de koopkracht van huurders op de woningmarkt, en om het effect van leennormen op de huizenprijzen en de vermogensopbouw van huishoudens (in het bijzonder dat van starters) te onderzoeken.

Recent bleek uit onderzoek van het Centraal Planbureau dat strikte leennormen er inderdaad toe leiden dat een deel van de potentiële kopers gedwongen wordt om te huren omdat een belegger meer kan bieden (CPB, 2023). In het onderzoek wordt becijferd dat de sterke toename in vrijesectorwoningen vanaf 2013 voor een vijfde te verklaren is door striktere leennormen. De analyse gaat echter niet in op vermogensopbouw. Kopers bouwen immers via woningbezit vermogen op, al bestaat er ook een risico op waardedaling, terwijl huurders deze mogelijkheid niet hebben. Ook heeft het CPB in haar analyse minder aandacht voor de invloed van de rente op de concurrentie tussen kopers en beleggers.

Vooral starters belemmerd op de koopmarkt

Vooral starters kunnen door de sterke huizenprijsstijgingen van de laatste jaren moeilijk een eigen woning financieren. Dit komt deels doordat er een tekort is aan huizen, maar ook omdat beleggers, bijvoorbeeld particuliere verhuurders, het aantrekkelijk vinden om een huis te kopen met als doel dit te verhuren. Dit huis verhuren zij vervolgens vaak aan een potentiële starter, die niet over de middelen beschikt om zelf een huis te kopen en die bereid is om in plaats daarvan te huren.

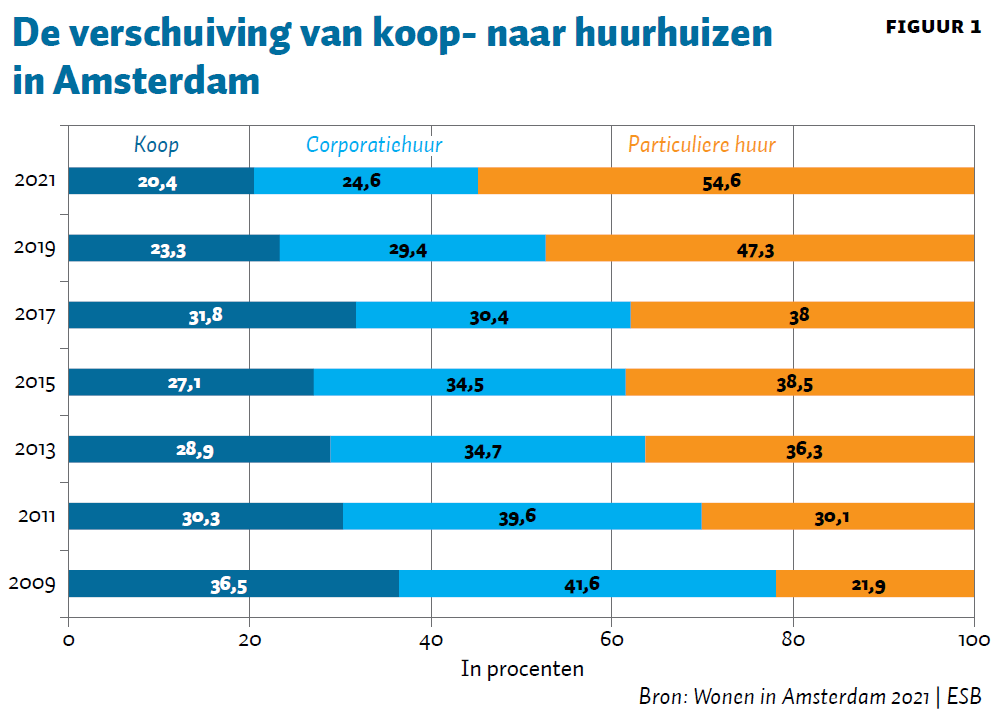

Vooral in de grote steden speelt dit buy-to-let-fenomeen. Zo kwam in Amsterdam 54,6 procent van de recente bewoners (huishoudens die in 2020 of 2021 een huis betrokken) in de stad terecht in een door een particulier verhuurd huis, en kocht slechts 20,4 procent van deze groep een eigen huis, zie figuur 1. Tien jaar eerder waren beide categorieën goed voor circa 30 procent van de nieuwe bewoning. Deze verschuiving illustreert dat de huurwaarde van een woning hoger kan zijn dan de koopwaarde, met als gevolg dat koophuizen in huurhuizen worden omgezet.

Theoretisch model

Om interacties tussen de huur- en de koopmarkt te tonen is er een modellering van de huizenmarkt nodig. Ik doe dit aan de hand van een zo eenvoudig mogelijk model. Op basis hiervan kunnen enkele mechanismen worden uitgelegd zonder dat het model de ambitie heeft om een precieze empirische weergave van de markt te bieden.

Dit sterk gestileerde model gaat ervan uit dat er één huis beschikbaar is voor één huishouden, dat dit huis kan huren of kopen. Het huishouden zal het huis kopen als het meer kan bieden dan een belegger, maar zal het huis huren als de belegger meer kan betalen. De hoogste bieding bepaalt de waarde van het huis.

Wat een huishouden kan bieden hangt van het inkomen af en het aandeel dat daarvan beschikbaar is voor een hypotheek. Dit laatste wordt in potentie beperkt door een leennorm (de loan-to-income). Wat een belegger aan een huis wil uitgeven hangt af van het vereiste rendement, en van wat een huishouden aan huur zou willen betalen. Huishoudens verschillen immers qua inkomen en voorkeuren.

Aannames voor starterhuishoudens

Wat een starter voor een huis kan bieden, hangt af van de maximale hypotheek die deze kan krijgen. Dit berust vervolgens op het inkomen, de rente en het deel van het inkomen dat de starter bereid is aan hypotheeklasten uit te geven. Zo waren in 2021 huurders jonger dan 35 die van een particuliere verhuurder huurden, gemiddeld bereid om ruim 45 procent van hun netto-inkomen te betalen aan huur (CBS, 2022). Ook zijn starters bereid om een groot deel van hun inkomen aan een hypotheek te besteden aangezien ze vaak aan het begin van hun loopbaan staan – en dus een inkomensstijging kunnen verwachten. Het gegeven dat starters vaak de grenzen van de leennormen opzoeken, illustreert dit feit (AFM, 2022).

De modellering in dit artikel gaat ervan uit dat een starter een bruto-inkomen heeft van 70.000 euro per jaar – daar 46.000 netto van overhoudt en bereid is om veertig procent van dit netto-inkomen aan een hypotheekfinanciering te besteden, ofwel 1.533 euro per maand (waarbij er rekening is gehouden met renteaftrek en het eigenwoningforfait). Deze situatie is te vergelijken met die van een jong stel, dat een tweemaal modaal inkomen verdient en een eerste huis wil kopen.

Afhankelijk van de hoogte van de rente kan de starter – in een situatie zonder leennormen – dan een maximale hypotheek financieren van tussen de 467.000 euro bij een lage rentestand van één procent, en van 392.000 euro bij een hogere rentestand van vier procent (figuur 2). Hierbij is het uitgangspunt dat de starter kiest voor een volledig annuïtaire hypotheek. Dit is meer dan de huidige norm – en wellicht meer dan verstandig, al doet deze analyse daar geen uitspraak over. Het gaat hier om het effect (mechanisme) van het opleggen van een leennorm.

Aannames voor beleggers

Wat een belegger bereid is voor het huis te betalen, hangt af van wat de starter betalen wil aan huur. Voor een starter op de woningmarkt is een huurhuis vaak best een goede optie. Het biedt de flexibiliteit die bij de levensfase past waarin banen en relaties nog minder vast zijn.

Een belangrijk nadeel is uiteraard dat een huurhuis niet bijdraagt aan vermogensopbouw, terwijl een koophuis dat naar verwachting wel doet. Het model gaat er daarom vanuit dat een starter bereid is om een relatief groot aandeel van het inkomen aan huur uit te geven – maar minder dan bij een koophuis – namelijk 35 procent van het netto-inkomen.

Daarnaast is het van belang wat voor de belegger het vereiste rendement op de woning is, en welke huurverhogingen in de toekomst realistisch zijn. Zie voor de aannames hierover kader 1. Deze aannames zijn globaal gebaseerd op cijfers uit de Nederlandse markt, waarbij de ontwikkeling van huurinkomsten conservatief zijn geraamd op het inflatieniveau. Op basis van deze aannames kan er voor verschillende renteniveaus worden bepaald wat de belegger bereid is om voor het huis te betalen. Afhankelijk van de hoogte van rente en scenario varieert de huurwaarde van de woning dan tussen de 274.000 en 684.000 euro.

Het grote verschil in de potentiële huurwaarde van een woning illustreert dat de huurwaarde zeer sterk afhankelijk is van de rentestand: bij een lage rente neemt de contante waarde van de toekomstige huurinkomsten zeer sterk toe.

Bij lage rentes is de kans groot dat een belegger meer kan betalen voor een woning dan een starter, en vice versa bij hoge rentes. Daarmee is het niet verbazingwekkend dat er juist in de periode met zeer lage rentestanden veel starterswoningen in grote steden zijn overgegaan van koophuis naar huurhuis. Nu de rentes oplopen, neemt de huurwaarde af en ontstaan er voor kopers weer iets meer kansen.

Kader 1: Aannames inkomsten huurwoning

Kosten onderhoud: 15 procent van de huurinkomsten

Vereist rendement: 3 procentpunt boven de hypotheekrente

Groei huurinkomsten: 2 procent per jaar

Inflatie: 2 procent per jaar

Strenge normen duwen starters huurmarkt op

De huidige leennormen zijn strenger dan in het rekenvoorbeeld, waardoor een koopstarter met een inkomen van 70.000 euro momenteel een maximale hypotheek kan krijgen van tussen de 323.000 euro bij een rente van vier procent en 363.000 euro bij een rente van één procent (de Nibud-norm). Of de leennormde koopstarter van de markt drukt, hangt af van de hoogte van de rentestand (figuur 2). Bij een relatief hoge rentestand, bijvoorbeeld vier procent, zal een starter, in de situatie waarin de huidige leennormen gelden, het van de belegger winnen en het huis kunnen kopen. De woning kan dan voor een lager bedrag worden gekocht dan wat de starter er zonder leenbeperkingen voor over had gehad. De leennorm dempt dan dus de huizenprijs, wat zich vertaalt in lagere hypotheeklasten.

Bij een lagere rentestand pakt het introduceren van een leennorm echter anders uit. Stel dat de rente 2,5 procent bedraagt. Dan had de starter het in een situatie zonder leennormen gewonnen van de belegger, op basis van het rekenvoorbeeld hierboven. Maar door het introduceren van de leennorm kan de starter nu minder financieren dan wat de belegger bereid is om voor het huis te betalen. De leennorm leidt er nu toe dat de starter het huis zal huren in plaats van kopen. In deze situatie is het effect van de leennorm op de huizenprijs kleiner, omdat de huurwaarde bepalend is, niet de koopwaarde, en de huurwaarde wordt door de leennorm niet verlaagd. Bij nog lagere rentestanden wint in het model de belegger het altijd van de starter, aangezien de beleggingswaarde dan hoger is dan de koopwaarde. Het opdrijven van de prijzen komt niet door de beleggers alleen, maar door de combinatie van rente, bereidheid tot betalen van veel huur en vereist rendement. De Nibud-normen hebben hier geen effect.

Negatief effect op vermogensopbouw starters

Wanneer een starter een huis huurt in plaats van koopt, dan bouwt deze minder vermogen op. Dit verschil is aanzienlijk. Uitgaande van een hypotheekrente van drie procent, gaat het in het model in het eerste jaar om zo’n 8.700 euro aan aflossing en zo’n 8.400 euro aan jaarlijkse waardestijging van de woning (van initieel 418.000 euro), bij een inflatie van twee procent. In de jaren daarna loopt de vermogensopbouw op, vanwege de toenemende (want annuïtaire) aflossing. De vermogensopbouw in het eerste jaar bedraagt dus 17.100 euro. Daar komt in potentie de huizenprijsstijging boven de inflatie nog bij, die in dit eenvoudige model op nul is gezet. Daar staat tegenover dat de huurder vijf procent lagere woonlasten heeft en dit bedrag dus zou kunnen sparen. Na een jaar gaat het inclusief twee procent rente dan om zo’n 2.300 euro per jaar. Het verschil in vermogensopbouw tussen beide situaties is dus 14.800 euro in het eerste jaar na aankoop, wat oploopt in de jaren erna.

De grotere vermogensopbouw van koopstarters is gedeeltelijk te zien als vergoeding voor de flexibiliteit die huren biedt, en voor het risico op een waardedaling van het huis. Maar het is zo’n aanzienlijk bedrag dat het niet geheel als zo’n flexibiliteits- en risicovergoeding kan worden gezien. Een deel dient daarom beschouwd te worden als kosten voor huurders, die optreden omdat er leenrestricties gelden. Daarmee is het duidelijk dat leennormen vanwege de substitutie van koop naar huur een effect hebben op de mogelijkheid voor huishoudens om vermogen op te bouwen.

Steun starter en huizenprijzen

Beleidsmakers dienen het neerwaartse effect van leennormen op huizenprijzen niet te overschatten. Potentiële kopers die buiten de boot vallen gaan huren en oefenen zo alsnog koopkracht uit op de woningmarkt. Dit beperkt het neerwaartse effect van leennorm op de huizenprijzen. Dit effect impliceert dat maatregelen gericht op het versterken van de positie van starters versus beleggers, starters helpen om een huis te bemachtigen zonder dat hierdoor de huizenprijzen sterk stijgen. Voorbeelden zijn de recente afschaffing van overdrachtsbelasting voor starters en verhoging voor beleggers (tot acht procent) en de schenkingsvrijstelling voor een eigen woning. Wanneer een starter hierdoor evenveel kan bieden als een belegger, dan stijgt de huizenprijs niet. Tegelijkertijd zorgen zulke maatregelen ervoor dat een starter door het verwerven van een huis een grote kans heeft om hiermee vermogen op te bouwen.

Conclusies

Het opleggen van hypothecaire leennormen heeft op macroniveau een dempend effect op huizenprijzen, maar leidt ook tot een lagere koopkans voor vooral starters. Het dempende effect wordt veroorzaakt doordat particulieren minder geld ter beschikking hebben om tegen elkaar op te kunnen bieden. De verschuiving van koop naar huur wordt veroorzaakt doordat de leennormen de koopkracht van particulieren beperken maar niet de koopkracht van beleggers, die het huis kopen om te verhuren. Daardoor verliezen particulieren het vanwege de leennorm vaker van beleggers en zullen ze een huis huren in plaats van kopen. In een eenvoudig model is het aannemelijk te maken dat door te huren in plaats van te kopen de vermogensopbouw van starters wordt beperkt.

De invloed van leennormen op huizenprijzen via potentiële kopers dient meegewogen te worden bij het vaststellen van leennormen, door rekening te houden met de belemmerende werking van leennormen op de koopmogelijkheden bij het bepalen van de risicotolerantie. Daarnaast kan het nuttig zijn om via andere beleidsmaatregelen de koopkans van starters te vergroten. Dit betreft maatregelen die de positie van starters versterken ten opzichte van beleggers, zoals de huidige differentiatie in de overdrachtsbelasting.

Literatuur

AFM (2022) Maximaal lenen voor de hypotheek? AFM Occasional Paper.

CBS (2022) Woonlasten huishoudens, kenmerken huishoudens, woning. 9 juni, 2022.

CPB (2023) De impact van leennormen op huurders, huizenbezitters en investeerders. CPB Publicatie, september.

ESRB (2014) Flagship report on macro-prudential policy in the banking sector. European Systemic Risk Board, Rapport, maart.

Auteur

Categorieën