De vorig jaar herziene richtlijn betaaldiensten PSD2 beoogt de innovatie, concurrentie en veiligheid te vergroten op de Europese betaalmarkt. De richtlijn bevindt zich in de voorhoede van een bredere beweging om via data welvaartsgroei te genereren. Wat is de stand van zaken anderhalf jaar na de invoering van deze richtlijn?

In het kort

– PSD2 heeft nog niet geleid tot grootscheepse veranderingen op de markt voor betaaldiensten.

– Consumenten zijn terughoudend om hun data te delen, maar financiële voordelen kunnen dat veranderen.

– Om de aanbodzijde op gang te helpen, zijn er open Europese standaarden voor datadeling nodig.

Op 19 februari 2019 is in Nederland de herziene richtlijn betaaldiensten (Payment Services Directive 2, PSD2) in werking getreden. Deze door de Europese Commissie herziene richtlijn is bedoeld om de concurrentie en innovatie in de Europese betaalmarkt te bevorderen, om consumentenrechten te verbeteren, en om de veiligheid van betalingen te verhogen. De bedoeling van PSD2 is dat consumenten kunnen kiezen tussen meer betaaldienstverleners, en meer en wellicht ook goedkopere betaaldiensten.

Kader 1 – Betaalinitiatie= en rekeninginformatiediensten

Rekeninginformatiediensten zijn online-diensten die rekeninghouders beter inzicht geven in hun inkomsten en uitgaven, waardoor ze bijvoorbeeld verstandiger met hun geld om kunnen gaan en minder snel geldproblemen krijgen. Deze diensten zijn vooral nuttig wanneer mensen rekeningen bij meerdere banken hebben. Om gebruik te kunnen maken van rekeninginformatiediensten moeten rekeninghouders de dienstverlener toestemming geven de informatie op hun betaalrekening in te zien.

Betaalinitiatiediensten zijn online-diensten waarbij een dienstverlener online een betaling namens de rekeninghouder verricht, waarbij er geld van de betaalrekening van de rekeninghouder wordt overgeschreven naar die van de begunstigde. Dat maakt het consumenten makkelijker om hun aankopen online af te rekenen.

De richtlijn moedigt huidige en nieuwe dienstverleners aan om twee nieuwe betaaldiensten te ontwikkelen en aan te bieden: betaalinitiatie- en rekeninginformatiediensten (kader 1). De twee nieuwe betaaldiensten vormen een uitbreiding van het reguliere aanbod aan betaaldiensten van banken en betaalinstellingen, zoals betaalrekeningen, betaalmiddelen en de verwerking van betalingen.

Het belangrijkste innovatieve aspect van PSD2 bij beide diensten is de regulering van toegang voor derden tot de informatie die af te leiden valt uit de transactiegevens van rekeninghouders. PSD2 bevindt zich daarmee in de voorhoede van een bredere beweging, denk aan open banking en open data.

Bij open banking kunnen derden toegang krijgen tot gegevens over allerlei bancaire producten van rekeninghouders, zoals al hun betalingen, leningen, hypotheken, verzekeringen en beleggingen. Door deze financiële gegevens in een handig overzicht samen te brengen, krijgen consumenten en bedrijven een volledig beeld van hun financiële huishouding. Zij kunnen dan indien nodig sneller ingrijpen. Bijvoorbeeld door dubbele verzekeringen op te zeggen, of een levensverzekering te nemen als ze een pensioengat blijken te hebben.

Open data gaat nog een stap verder. De gedachte achter open data is dat derden, onder voorwaarden zoals bijvoorbeeld toestemming en privacyborging, toegang kunnen krijgen tot databronnen van burgers en bedrijven, zoals telecom, energieverbruik, gezondheid, locatie- of productiegegevens. Dergelijke toegang helpt om marktmacht van individuele bedrijven te voorkomen of te doorbreken, kan innovatie bevorderen door de recombinatie van verschillende typen data uit verschillende bronnen te vergemakkelijken, en consumenten zeggenschap te geven over hun eigen data.

Met open data worden data een belangrijke productiefactor naast arbeid en kapitaal, waarbij toenemend datagebruik kan leiden tot extra economische groei (ACCC, 2019; EC, 2020). In lijn hiermee heeft de Europese Commissie een datastrategie geformuleerd, die tot doel heeft om een Europese dataruimte te creëren, waarmee bedrijven, onderzoekers en overheden hun voordeel kunnen doen (EC, 2020). Schellekens et al. (2020) geven aan dat een heldere afbakening van de eigendomsrechten van data noodzakelijk is om het groei- en welvaartspotentieel van een opendata-economie volledig te benutten. Om de eindgebruiker goed te beschermen, is sinds 25 mei 2018 de Algemene verordening gegevensbescherming van kracht, waarbij de privacyrechten van burgers in de EU zijn uitgebreid en versterkt.

In dit artikel bespreken we de ontwikkelingen op de betaalmarkt in de anderhalf jaar sinds de invoering van PSD2 en ook de factoren die de markt verder op gang kunnen helpen.

Nog geen grootscheepse veranderingen

PSD2 heeft nog niet tot grootscheepse veranderingen geleid op de Nederlandse betaalmarkt. Dat was ook niet de verwachting: vooralsnog hebben met name de betaalinitiatiediensten, die hoofdzakelijk bedoeld zijn om betalen makkelijker te maken, voor Nederlandse consumenten een beperkte toegevoegde waarde. In Nederland kan men al snel, makkelijk en veilig betalen in zowel fysieke als online-winkels. Zo had 81 procent van de Nederlanders in 2019 minstens één online aankoop gedaan, tegenover 63 procent gemiddeld in de EU (Eurostat, 2020). Samen met Denemarken (84 procent), het Verenigd Koninkrijk (87) en Zweden (82) loopt Nederland hierbij duidelijk voorop in Europa.

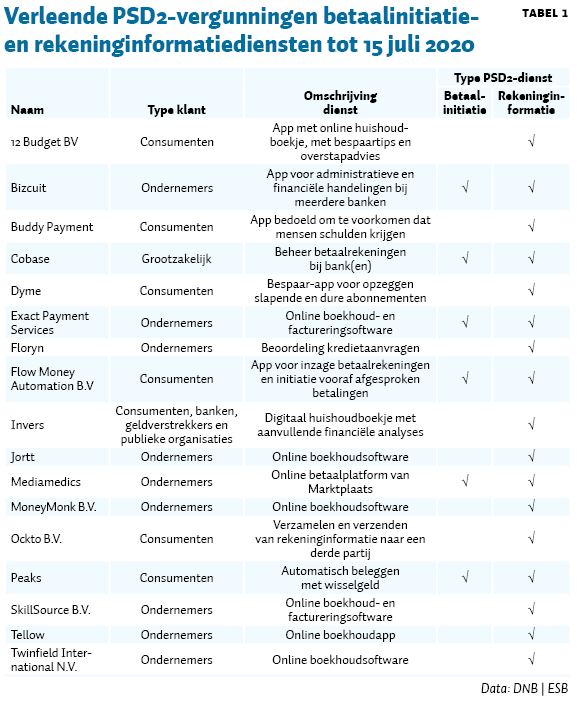

De eerste zeventien toetreders tot de betaalmarkt die van De Nederlandsche Bank een vergunning kregen, bieden vooral innovatieve rekeninginformatiediensten aan (tabel 1). Daarbinnen is de verscheidenheid aan nieuw aanbod groot. Zo zijn er voor ondernemers online administratie- en boekhoudprogramma’s, en kan een zakelijke kredietaanvraag worden beoordeeld via de betaalhistorie (inkomensten en uitgaven) van de betaalrekening. Voor consumenten zijn er aanbieders van financiële overzichten, waaronder online-huishoudboekjes, een buddy-app bedoeld om te voorkomen dat consumenten in de schulden komen, en is er een beleggingsapp die girale betalingen naar boven afrondt en het verschil vervolgens automatisch belegt.

Naast deze Nederlandse toetreders kunnen ook grote technologiebedrijven, zoals Amazon, Alibaba, Google en Facebook, betaaldiensten gaan verlenen op de Europese betaalmarkt, zoals zij dat al doen in Azië en Zuid-Amerika (BIS, 2019). De bigtechs Amazon, Alibaba, Facebook en Google hebben Europese vergunningen als betaal- en elektronischgeld-instelling en mogen (net als overigens de andere partijen die een PSD2-vergunning hebben verkegen in een ander EU-land) via hun Europese financiële paspoort betaaldiensten aanbieden in de hele EU. Ook kunnen zij hier op betaaldata gerichte diensten gaan verlenen. Google heeft hiervoor inmiddels de vereiste vergunning verkregen van de toezichthouders in Ierland en Litouwen, maar biedt dit nog niet actief aan.

Het is waarschijnlijk dat ook de andere bigtechs vergunningen zullen gaan aanvragen om rekeninginformatiediensten en betaalinitiatiediensten aan te kunnen bieden. Deze bigtechs zijn, met hun grote klantenbasis, hun hoogwaardige technologische kennis en hun ervaring met het gebruik van big data, bij uitstek in staat om de innovatie in het betalingsverkeer aan te wakkeren door het ontwikkelen van nieuwe betaaldiensten, toegesneden op specifieke bankklanten en met een state-of-the-art-gebruikerservaring. Zij kunnen bijvoorbeeld betaalinitiatiediensten aanbieden waarbij zij namens consumenten betalingen initiëren van aankopen bij winkels op hun online-marktplaatsen, bijvoorbeeld webaankopen, of zelfs aankopen in fysieke winkels.

Door de toegenomen concurrentie zijn ook de bestaande partijen in beweging gekomen. Zo bieden banken hun klanten zelf nieuwe diensten aan, zoals financiële overzichten met de inkomsten en uitgaven gebaseerd op alle betaalrekeningen die klanten hebben, inclusief die bij andere banken. Ook hebben ze webapplicaties ontwikkeld, de zogenoemde application programming interfaces (API’s), waarmee derde partijen die zich tussen de betaalrekeninghouder en de bank plaatsen, op een veilige manier toegang kunnen krijgen tot betaalrekeningen.

De eindgebruiker bepaalt het succes

PSD2 heeft dus geleid tot meer aanbod van betaaldiensten, maar of PSD2 – en meer in het algemeen open data – een succes gaan worden, zal uiteindelijk afhangen van de consument. Die moet een toegevoegde waarde kunnen zien in dienstverlening die derde partijen bieden op basis van zijn of haar betaaldata. Hoe de consument aankijkt tegen PSD2, kan ons daarom ook veel leren over de factoren die zijn keuzes bepalen ten aanzien van datadeling bij open data.

Om de houding van de consument te onderzoeken, heeft DNB in augustus 2019 een enquête gehouden onder 2.678 respondenten van het CentERpanel (Bijlsma et al., 2020). De enquêtegegevens zijn gecombineerd met hun achtergrondkenmerken vanuit de DNB Household Survey. We hebben de respondenten gevraagd hoeveel vertrouwen zij hebben in de bestaande en nieuwe aanbieders van betaaldiensten, en of zij die aanbieders toegang tot hun betaalrekening met hun betaalgegevens zouden willen geven. Vervolgens hebben we hun interesse in rekeninginformatiediensten gepeild.

Meeste vertrouwen in de eigen bank

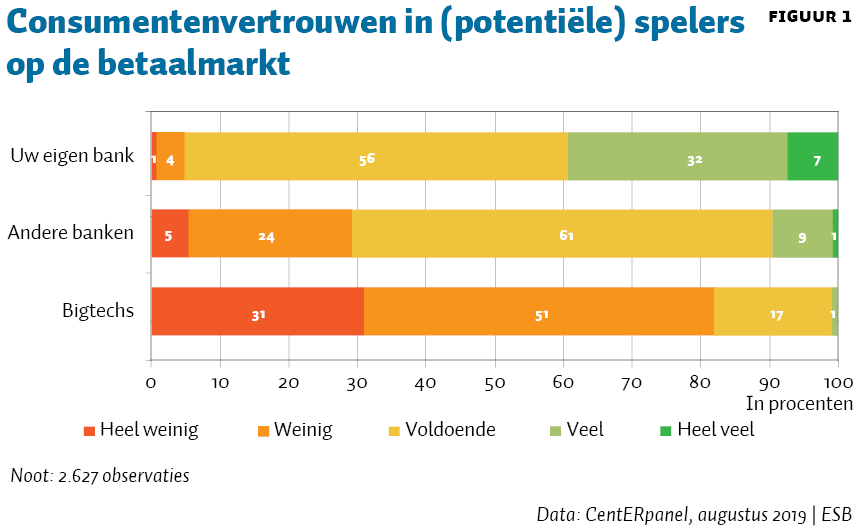

Er blijken grote verschillen te zijn in de mate waarin consumenten vertrouwen hebben in de huidige spelers en potentiële toetreders tot de betaalmarkt. Consumenten hebben het meeste vertrouwen in de bank van hun belangrijkste betaalrekening, gevolgd door andere banken waarvan zij geen klant zijn (figuur 1). Bigtechs genieten het minste vertrouwen: minder dan 1 op de 5 consumenten vertrouwt hen. Het gemiddelde vertrouwen in de eigen bank, andere banken en bigtechs is respectievelijk 3,4, 2,8 en 1,9 op een schaal van 1 tot 5.

Geringe bereidheid om betaalgegevens te delen

De meeste consumenten stemmen liever niet in met het gebruik van de transactiegegevens op hun betaalrekening door betaaldienstverleners. De gemiddelde door respondenten zelf ingeschatte kans dat zij een betaaldienstverlener binnen twaalf maanden wél toestemming zouden geven, is relatief het hoogst voor de eigen belangrijkste bank (29 procent). De kans dat zij andere eigen banken toestemming geven is 14 procent. De kans dat respondenten andere banken waar zij geen rekening hebben toestemming geven is slechts 4 procent, terwijl de kans dat zij andere betaaldienstverleners, zoals bigtechs, toestemming geven zelfs nog wat lager is (2 procent).

Uit eerder onderzoek blijkt dat, voor de instemming van consumenten, het type dienst wel wat uitmaakt: de meeste Nederlanders willen niet dat hun bank hun betaaldata gebruikt voor marketingdoeleinden, maar zij hebben er veelal geen bezwaar tegen wanneer dit gedaan wordt om roodstand te voorkomen of misbruik van de betaalpas tegen te gaan (Zijlstra, 2020; MOB, 2015; Van der Cruijsen, 2017; 2020).

Vertrouwen is deels te koop

Uit ons onderzoek blijkt verder dat de bereidheid van consumenten om betaaldienstverleners toegang te geven tot hun betaalrekening afhangt van hoeveel vertrouwen zij in hen hebben. Eén punt meer vertrouwen in hun betaaldienstverlener vergroot de zelfgerapporteerde kans dat ze zullen instemmen met datagebruik met 3,6 procentpunt bij de eigen bank, 2,1 procentpunt bij andere banken en 2,9 procentpunt bij bigtechs. Het effect van vertrouwen is dus het grootst bij de eigen bank, maar als bigtechs erin slagen om het consumentenvertrouwen te winnen, dan scoren ze beter dan banken waarbij de consument geen klant is.

Financiële prikkels kunnen het gebrek aan vertrouwen deels compenseren. Wij hebben de respondenten, aan de hand van een hypothetische keuzesituatie (vignette), gevraagd naar hun voorkeuren wat betreft het bieden van een financieel inkomsten- en uitgavenoverzicht met bespaartips, in ruil voor gepersonaliseerde aanbiedingen. Zonder prikkel heeft 55 procent van de respondenten geen behoefte aan zo’n financieel overzicht, 44 procent wil het van de eigen bank ontvangen, en 1 procent van een bigtech. Een financiële beloning verandert de zaak voor een deel van de consumenten. Hoe hoger het bedrag, des te meer de consumenten bereid zijn om betaaldata te delen en de dienst af te nemen. Zij doen dit overigens liever bij de eigen bank dan bij een bigtech. De voorkeuren hangen ook af van het vertrouwen in de aanbiedende partijen. De kans dat consumenten voor de bigtech kiezen, is groter naarmate het vertrouwen in de bigtech ten opzichte van het vertrouwen in de eigen bank hoger is.

Ook uit twee andere keuzesituaties blijken vertrouwen en financiële prikkels een rol te spelen. We hebben consumenten de mogelijkheid voorgelegd dat de dienstverlener toegang tot betaaldata krijgt om de voorwaarden te kunnen bepalen voor een hypotheek van 300.000 euro met een looptijd van dertig jaar en een vaste hypotheekrente, en voor een persoonlijke lening van 5.000 euro met een looptijd van vijf jaar tegen een vaste rente. Verreweg de meeste consumenten geven wat betreft de kredietverschaffer ook hierbij de voorkeur aan de eigen bank. Die voorkeur is groter naarmate het vertrouwen groter is. Een deel van de consumenten kan met lagere rentes worden verleid om een andere bank of bigtech te kiezen. Hoe hoger het rentevoordeel is, des te meer klanten er aangetrokken kunnen worden.

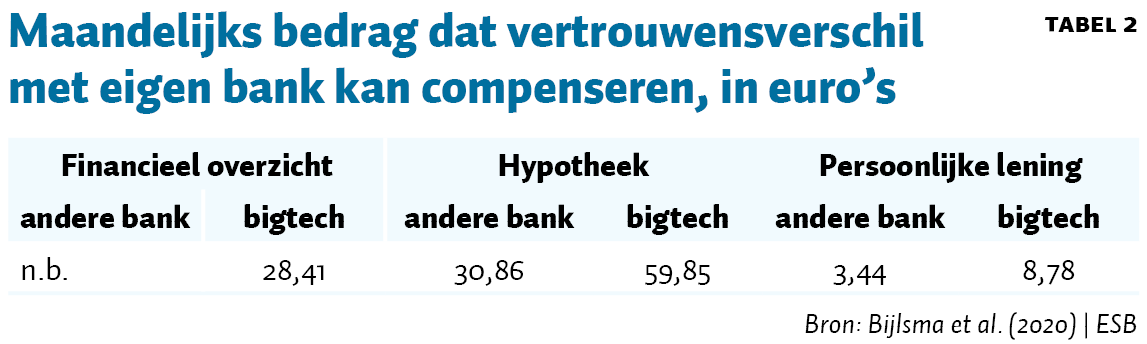

De financiële prikkel die bigtechs zouden moeten geven om het verschil in vertrouwen met de eigen bank te compenseren, is twee- tot driemaal zo hoog als die voor andere banken (tabel 2). Het maandelijkse bedrag waarmee een verschil in vertrouwen met de eigen bank als het ware te ‘overbruggen’ zou zijn, varieert tussen de 3,44 euro en 59,85 euro per maand, afhankelijk van het type dienst en aanbieder. Doordat het vertrouwen in bigtechs veel kleiner is dan in banken, is het bedrag dat zij moeten betalen om het vertrouwen te compenseren veel hoger.

Standaarden ter bevordering ‘open banking’

Dat PSD2 nog niet heeft geleid tot grootscheepse veranderingen op de betaalmarkten en dat het vertrouwen van consumenten in nieuwe betaaldiensten en -aanbieders beperkt is, betekent niet dat open banking geen succes kan worden. De ervaringen in het Verenigd Koninkrijk (VK), waar open banking al enkele jaren mogelijk is, laten zien dat het enige tijd kan duren voordat consumenten gebruikmaken van de mogelijkheden die open banking hun biedt, maar dat een intensiever gebruik van dergelijke diensten door consumenten wel degelijk op gang zou kunnen komen.

Open banking is in het VK geïnitieerd naar aanleiding van een onderzoek van de Britse Mededingingsautoriteit CMA dat liet zien dat de concurrentie in de Britse bankensector beperkt was, en dat toegang tot data hierbij het knelpunt vormde voor potentiële toetreders (CMA, 2016). Openstellen van transactiedata voor derde partijen zou daarom leiden tot toetreding en innovatie. Geïnspireerd door de toegang tot de betaalrekeningregelgeving uit PSD2, werden de negen grootste banken door de CMA verplicht om gezamenlijk een gestandaardiseerde API te ontwikkelen en voor de hele sector beschikbaar te stellen.

Hoewel de invoering van open banking niet zonder horten of stoten gegaan is, hebben inmiddels enkele honderden partijen een vergunning gekregen van de Britse toezichthouder FCA om de bankdata van consumenten te mogen zien en om in naam van de laatsten financiële transacties – en met hun expliciete toestemming – te mogen verrichten. Het aantal gebruikers is in de afgelopen zes maanden verdubbeld tot ruim een miljoen consumenten en bedrijven (Global Government Forum, 2020). In december 2019 gaven consumenten en bedrijven meer dan 200 miljoen keer toestemming voor inzage in bankdata door derde partijen. Ook de betaalinitiatie door derden begint in het VK van de grond te komen: in december 2019 initieerden niet-bancaire partijen 50.000 betalingen via een app namens hun klanten.

De ontwikkelingen in het VK tonen aan dat eindgebruikers wel degelijk toegevoegde waarde zien in op betaaldata gebaseerde diensten, en dat het waarschijnlijk een kwestie van tijd is voordat Nederlandse bankklanten hier ook gebruik van gaan maken – mits er natuurlijk voldoende aanbod is dat past bij de klantwensen en de klant er vertrouwen in heeft dat dit veilig kan.

Conclusie en discussie

Nederlandse consumenten geven derden liever geen toegang tot hun betaaldata en hun betaalrekening, en hebben vooralsnog slechts beperkt interesse in PSD2-gerelateerde diensten. Willen opendata-initiatieven zoals PSD2, maar ook open banking of bredere initiatieven zoals open data succesvol zijn, dan is het belangrijk dat consumenten vertrouwen krijgen in het gebruik van hun data, en dat er diensten komen die aansluiten bij hun behoeftes.

Consumenten vertrouwen derde partijen minder dan hun eigen bank. Banken hebben dus een sterke positie als gevolg van het vertrouwen dat het publiek in hen heeft. Met name voor toetreders op de betaalmarkt is het van belang om te werken aan het verkrijgen van consumentenvertrouwen. Ook kan een deel van de klanten via financiële prikkels worden verleid. Dat kan bijvoorbeeld in productmarkten met relatief hoge marges, of door het beter inschatten van risico’s met behulp van betaaldata, en zo consumenten met een gunstig risicoprofiel diensten tegen lagere tarieven aan te bieden.

Voor het ontstaan van diensten die aansluiten bij de behoeftes van consumenten, zal zowel de vraag- als de aanbodzijde zich moeten ontwikkelen. Aan de vraagzijde is het van belang dat consumenten erop kunnen vertrouwen dat de toegang tot hun persoonlijke gegevens goed geregeld en veilig is, zodat hun privacy is gewaarborgd. Hiervoor is het nodig dat verschillende typen toezichthouders en verschillende typen wetgeving (onder andere financiële wetgeving, mededingingswetgeving en privacywetgeving) goed op elkaar aansluiten, en dat de verschillende publieke belangen – zoals veiligheid en privacy – adequaat worden afgewogen. Verkeerd gebruik en misbruik van data moeten worden voorkomen, terwijl het tevens van belang is dat derde partijen op een efficiënte en veilige manier toegang kunnen krijgen tot data.

Daarnaast is datasoevereiniteit belangrijk: de eigendomsrechten van de data moeten helder zijn, waarbij het publiek volledige controle moet hebben over het gebruik van zijn data. Iedere consument moet eenvoudig inzage kunnen krijgen welke bedrijven en instanties er toegang hebben tot zijn of haar data. Ook moet het verlenen en intrekken van toestemming eenvoudig en veilig kunnen plaatsvinden.

Maar bovenal is het van belang dat op data gebaseerde nieuwe producten en diensten een toegevoegde waarde bieden ten opzichte van het huidige aanbod, zodat consumenten en bedrijven er daadwerkelijk gebruik van willen maken. Die toegevoegde waarde kan bijvoorbeeld ontstaan doordat consumenten en bedrijven makkelijker, sneller en op een meer verantwoordelijke wijze financiële transacties kunnen aangaan, doordat de administratieve rompslomp voor hen vermindert, doordat er op maat gesneden financiële overzichten op de markt komen, in combinatie met aanvullende dienstverlening passend bij de behoeften van de gebruiker, of doordat de nieuwe producten en diensten simpelweg goed zijn voor de portemonnee van de gebruiker.

Het Britse voorbeeld laat zien dat het tijd kost voordat de aanbodzijde op gang komt. Tegelijkertijd is er een belangrijk verschil tussen de Britse en Europese implementatie van toegang tot de bankrekening: in het VK is er meteen gekozen voor een uniforme aanpak door de ontwikkeling van een – verplicht te gebruiken – gestandardiseerde API waarmee de rekeninggegevens benaderd kunnen worden.

Bij nieuwe opendata-initiatieven zouden ook de Europese wetgevers kunnen overwegen om standaarden te zetten voor toegang tot rekeninggegevens. Derde partijen hebben immers voldoende schaal nodig om nieuwe innovatieve producten en diensten rendabel te kunnen aanbieden. Het zetten van standaarden zou de aanbodzijde kunnen helpen om hun diensten aan te bieden sneller en gemakkelijker op een Europese schaal.

Literatuur

ACCC (2019) Consumer data right (CDR). Publicatie te vinden op www.accc.gov.au. Australian Competition and Consumer Commission.

Bijlsma, M.J., C.A.B. van der Cruijsen en N. Jonker (2020) Consumer propensity to adopt PSD2 services: trust for sale? DNB Working Paper, 671.

BIS (2019) Big tech in finance: opportunities and risks. BIS Annual Economic Report.

CMA (2016) Retail banking market investigation, 26 februari. Competition and Markets Authority. Rapport te vinden op www.gov.uk.

Cruijsen, C. van der (2017) Gebruik van betaalgegevens en vertrouwen. ESB, 102(4753S), 66–71.

Cruijsen, C. van der (2020) Payments data: do consumers want banks to keep them in a safe or turn them into gold? Applied Economics, 52(6), 609–622.

EC (2020) Een Europese datastrategie. COM(2020) 66 final, 19 februari. Te vinden op eur-lex.europa.eu. Europese Commissie.

Eurostat (2020) E-commerce statistics for individuals, januari. Te vinden op ec.europa.eu.

Global Government Forum (2020) UK open banking take-up doubles in six months, 26 januari. Publicatie te vinden op www.globalgovernmentforum.co.uk.

MOB (2015) Opvattingen van Nederlanders ten aanzien van het gebruik van betaalgegevens door banken en andere partijen. Rapport Motivaction, september 2015. Publicatie te vinden op www.dnb.nl.

Schellekens, O., J.L. van Zanden, E. Croes en A. van Riel (2020) Groei mogelijk door nieuwe omgang met data-economie. ESB, te verschijnen.

Zijlstra, W. (2020) Marketing met betaalgegevens ongewenst bij consument. ESB, 5 maart.