■ Joris van Dijk (Ministerie van Financiën)

Om de financiële sector in de eurozone veiliger te maken is het belangrijk dat de risico’s van banken kleiner worden. Een onderdeel hiervan is de introductie van de juiste prikkels voor het aanhouden van schulden van de eigen overheid. Momenteel worden staatsobligaties behandeld als risicovrije activa. Maar er is internationale consensus, ook binnen het Bazels Comité, dat blootstellingen aan overheden risico’s met zich meebrengen. Ook is een te grote blootstelling onwenselijk omdat dit vicieuze cirkels tussen banken en overheden in stand houdt.

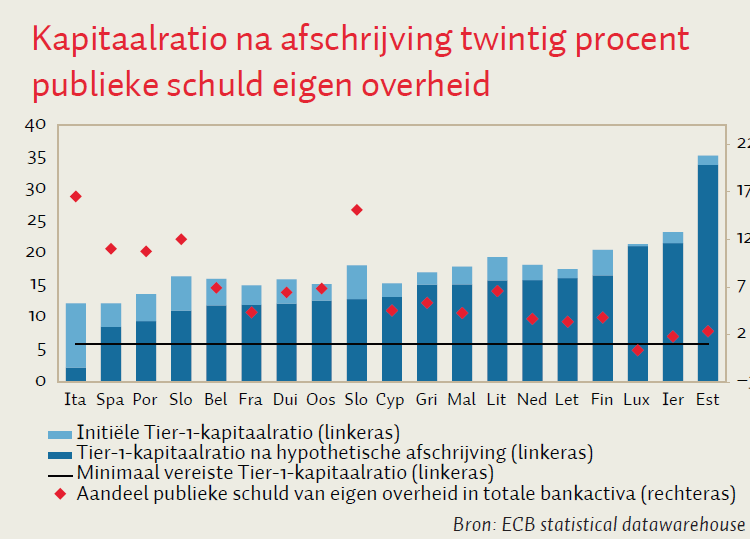

De blootstelling aan de eigen overheid als aandeel in de totale activa verschilt aanzienlijk tussen landen, van 16,5 procent in Italië tot ongeveer 0,4 procent in Luxemburg (einde tweede kwartaal 2017). In sommige landen is het nationale bankwezen daardoor onnodig kwetsbaar voor een herstructurering van publieke schulden.

Zie, ter illustratie van de risico’s, hoe het bankkapitaal zich zal ontwikkelen bij een theoretische herstructurering van publieke schuld. Bij een afschrijving van bijvoorbeeld 20 procent zal het Italiaanse bankwezen gemiddeld genomen op een Tier 1-kapitaalratio van 2,3 procent uitkomen, ver onder het wettelijk minimum volgens de richtlijn voor kapitaaleisen (CRD-4) van 6 procent (figuur). Het Spaanse en het Portugese bankwezen zullen door de schok dicht bij het wettelijk minimum belanden met een kapitaalratio van respectievelijk 8,6 en 9,5 procent.

Bij deze doorrekening van een theoretische schok passen enkele kanttekeningen. Allereerst gaan financieringsproblemen voor overheden vaak samen met een algemene verslechtering van economische omstandigheden. Dit heeft zijn weerslag op de kwaliteit van activa in de private sector, waardoor banken al bij kleinere schokken in solvabiliteitsproblemen kunnen komen. Daarnaast kijken we hier alleen naar het gemiddelde bankwezen, terwijl de transparantie-exercitie van de European Banking Authority (EBA) in 2017 grote verschillen tussen banken laat zien. Voor de deelnemende Italiaanse banken die blootstellingen aan de eigen overheid rapporteren varieert deze van 70 procent tot 360 procent ten opzichte van Tier 1-kapitaal. Dergelijke kanttekeningen benadrukken echter des te meer dat het belangrijk is de prudentiële behandeling van staatsobligaties te verbeteren.

Auteur

Categorieën