Burgers, beleidsmakers en de Belastingdienst zijn verstrikt in een complex web van toeslagen, heffingskortingen en aftrekposten. Gelukkig zijn de toeslagen en heffingskortingen te vervangen door één inkomensonafhankelijke toelage en een uitbreiding van de belastingschijven. Een voorstel.

In het kort

- De toeslagen en heffingskortingen worden afgeschaft en hun op- en afbouwpaden in de belastingschijven en een toelage verwerkt.

- Werkenden krijgen hiermee inzicht in hun marginale druk. Ook verdwijnt het risico op onverwachte terugbetalingen.

- Het voorstel is nog niet budgetneutraal en minder makkelijk toe te snijden op de persoonlijke omstandigheden dan wat er nu is.

In het kort

Tegelijkertijd met dit artikel verscheen van dezelfde auteurs in ESB een probleemanalyse (Van de Ven en Van Dijk, 2023) en een volledig rapport op de website van IPE (Van Dijk en Van de Ven, 2023).

Door flink te snoeien in alle regelingen wordt het belastingstelsel minder complex. Dat is hard nodig, want de belastingen bestaan uit een web van toeslagen, heffingskortingen en aftrekposten, waar burgers, beleidsmakers en de Belastingdienst in verstrikt raken (Brandsema en Visser, 2023). Voor burgers is het bijvoorbeeld niet duidelijk wat de gevolgen zijn van meer of minder werken, en hoe sterk dit van iemands persoonlijke situatie afhankelijk is (Van de Ven en Van Dijk, 2023).

In dit artikel doen wij daarom een voorstel om dit stelsel voor inkomsten uit werk (box 1) te vereenvoudigen. We schaffen alle toeslagen, de algemene heffingskorting en de arbeidskorting af. In plaats daarvan geeft de overheid ieder huishouden een vaste maandelijkse inkomensonafhankelijke toelage op basis van het aantal kinderen en volwassenen. De hoogte van deze toelage berekenen we op basis van de huidige toeslagen. En alle inkomensafhankelijkheid op huishoudniveau verdwijnt.

Naast die inkomensonafhankelijke toelage betalen mensen belasting over hun inkomsten uit arbeid aan de hand van een stelsel met belastingschijven. De marginale druk, die wordt veroorzaakt door de op- en afbouw van alle regelingen die we schrappen, verwerken we in deze belastingschijven. Alle inkomensafhankelijkheid komt daardoor terug op persoonsniveau. Dit voorstel en onze analyse werken we verder uit in een rapport dat tegelijkertijd met dit artikel verschijnt (Van Dijk en Van de Ven, 2023b).

Ons voorstel kan worden gezien als een gedachte-experiment, waarin wij het verband tussen de arbeidskosten van de werkgever en het geld dat de werknemer kan uitgeven eenvoudiger en begrijpelijker maken, maar tegelijkertijd de herverdelende werking van het huidige stelsel grotendeels intact te laten. Ter inspiratie hebben we veel eerdere voorstellen bekeken, zoals Koot en Gielen (2019) en Ministerie van Financiën (2020).

Het belangrijkste voordeel van dit hervormingsvoorstel is de administratieve vereenvoudiging: de overheid heeft namelijk veel minder informatie nodig om de nieuwe inkomensonafhankelijke toelage uit te voeren. Aangezien ieder huishouden recht heeft op deze toelage is het niet meer nodig om de toelage aan te vragen, en verdwijnt ook de mogelijkheid dat deze later teruggevorderd zal worden. Nadeel van de hervorming is wel dat de overheid in de toekomst minder gemakkelijk de koopkracht van bepaalde typen huishoudens kan verbeteren, want alleen de belastingen op individuele inkomens zijn inkomensafhankelijk.

Het voorstel

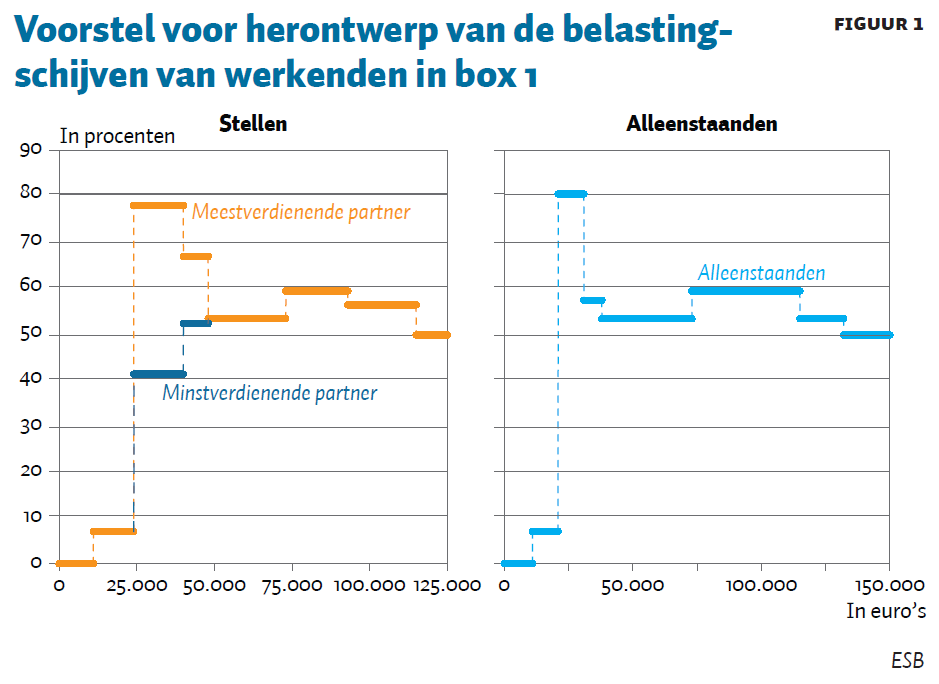

Het voorstel is om de toeslagen, de algemene heffingskorting en de arbeidskorting te vervangen door één inkomensonafhankelijke toelage per huishouden en een uitbreiding van het huidige schijvenstelsel. In het nieuwe schijvenstelsel kunnen de marginale tarieven van de alleenstaanden, de meest- en de minstverdienende partner verschillen.

Op basis van de bedragen en tarieven in 2023 komen we voor de hoogte van de inkomensonafhankelijke maandelijkse toelage op de bedragen in tabel 1. En betaalt iedereen individueel belasting over het inkomen uit werk op basis van de belastingschijven in figuur 1.

We komen als volgt bij ons voorstel voor het belastingstelsel. De algemene heffingskorting en de arbeidskorting kunnen in de belastingschijven bijna volledig worden nagebootst. De belasting op werk kan verder worden versimpeld door de zorgtoeslag, de huurtoeslag, het kindgebonden budget en de kinderbijslag te vervangen door een eenvoudige inkomensonafhankelijke toelage, waarvan de hoogte enkel wordt bepaald door de gezinssamenstelling.

De afbouw van de toeslagen in het huidige stelsel zorgt ervoor dat werkenden van een extra euro inkomen netto minder overhouden, en verhoogt dus de marginale druk. Die marginale druk laten wij in ons voorstel terugkomen in een verhoging van de belastingschijven. Voor alleenstaanden is dit eenvoudig toe te passen. Bij stellen maken we onderscheid tussen de belastingschijven voor de meestverdienende partner en de minstverdienende partner.

We maken daarbij keuzes in de manier waarop de op- en afbouw van de toeslagen wordt verwerkt in de belastingschijven. We verwerken de op- en afbouw van de zorg- en huurtoeslag bij stellen alleen in de belastingschijven van de meestverdienende partner. De marginale druk in het huidige stelsel die wordt veroorzaakt door het kindgebonden budget, geldt natuurlijk niet voor mensen zonder kinderen. Voor de eenvoud maken we geen onderscheid tussen mensen met en zonder kinderen in de inkomensheffing, dus we verhogen de belastingschijven voor iedereen (alleenverdieners, meestverdieners en minstverdieners) met de helft van de marginale druk van het kindgebonden budget. Tot slot: de overheid schaft de kinderopvangtoeslag al af, dus daarmee zijn er dan geen losse toeslagen meer.

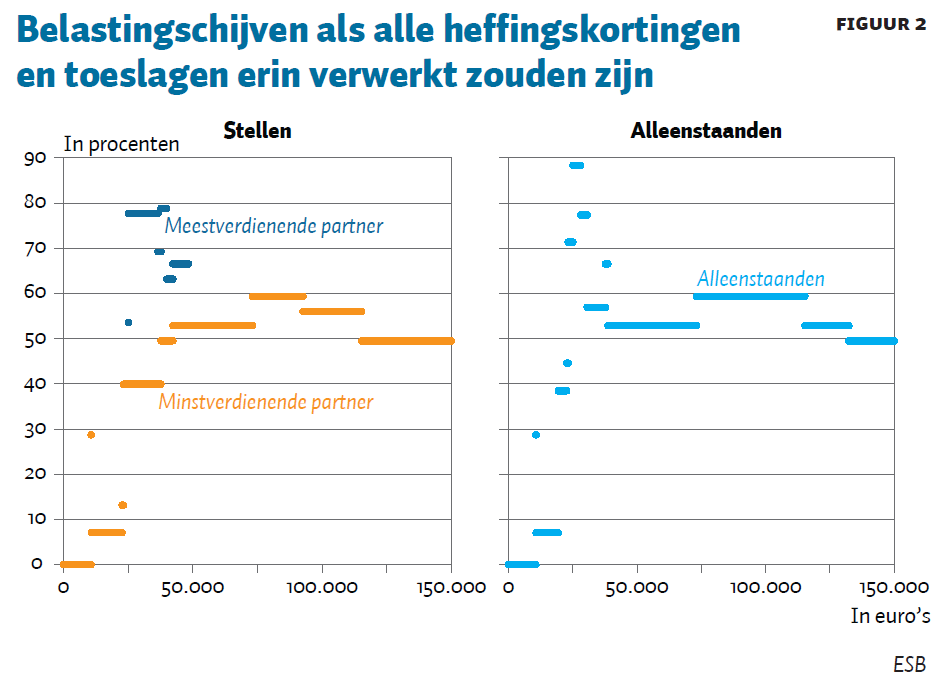

Wanneer we de op- en afbouwtrajecten van de heffingskortingen en toeslagen zoals beschreven in de belastingschijven verwerken, worden deze een stuk complexer (figuur 2). Deze complexiteit zat altijd al in het systeem, maar is nu zichtbaar en kan worden aangepakt. We zien gelijk een groot aantal korte stapjes. Als je deze weghaalt, kom je uit op een stelsel met acht schijven (figuur 1).

Herverdelingseffecten

Ons voorstel blijft dicht bij de marginale druk in het huidige belastingstelsel. Toch ontkomen we door de voorgestelde versimpelingen niet aan een aantal herverdelingseffecten. Deze zijn in het algemeen groter voor stellen dan voor alleenstaanden. Dit komt doordat de toeslagen afhangen van het gezamenlijke inkomen, en we dit in het nieuwe stelsel proberen te benaderen vanuit de individuele tariefschijven.

Mensen met een laag inkomen en een koophuis gaan er – zonder aanvullende maatregelen – flink op vooruit. In het huidige stelsel hebben mensen die in een koophuis wonen geen recht op huurtoeslag. In het nieuwe stelsel krijgen ze wel de hogere toelage. Je kan deze aanpassing combineren met extra lasten voor huiseigenaren, om hun voordeel te compenseren. Hierbij kan er bijvoorbeeld gedacht worden aan een verhoging van het eigenwoningforfait (dit is het inkomen dat iemand ‘geniet’ vanuit zijn eigen huis, en wordt bij de belastingaangifte deels in mindering gebracht op de hypotheekrenteaftrek). Hier pleiten onder anderen Coen Teulings (2023) en Cnossen en Jacobs (2021) al langer voor, ook los van een aanpassing van de toeslagen.

Alleenstaande ouders gaan – zonder aanvullende compensatie – in ons voorstel erop achteruit. De huurtoeslag wordt langzamer afgebouwd voor meerpersoonshuishoudens dan voor eenpersoonshuishoudens. Dit is een van de redenen waarom de tariefschijven voor alleenstaanden en alleenverdieners in ons voorstel van elkaar verschillen. Een alleenstaande ouder wordt in het huidige systeem geacht een meerpersoonshuishouden te hebben, maar betaalt in het nieuwe stelsel de heffingstarieven van een alleenstaande. Dit kan in het nieuwe stelsel worden gecompenseerd door alle alleenstaande ouders een hogere toelage te geven, of door voor alleenstaanden de marginale tarieven deels te verlagen.

Het kabinet heeft in het coalitieakkoord aangekondigd om de huurtoeslag te bepalen op basis van een ‘normhuur’. In ons voorbeeld sluiten we hierop aan door de hoogte van onze toelage mede vast te stellen op basis van de huurtoeslag bij een huur van 520 euro. De herverdelingseffecten hiervan hebben wij niet opnieuw geanalyseerd.

Tweeverdieners gaan er in dit specifieke voorbeeld op vooruit. Door het verschil in de tariefschijven tussen de meestverdienende en de minstverdienende partner te verkleinen wordt het voordeel voor tweeverdieners kleiner ten opzichte van alleenstaanden en alleenverdieners.

Doordat de helft van de marginale druk die door het kindgebonden budget wordt veroorzaakt, wordt opgenomen in de belastingtarieven gaan alleenstaanden en stellen zonder kinderen door de afschaffing van het kindgebonden budget meer belasting betalen. Voor alleenstaanden en alleenverdieners met kinderen is dat juist het tegengestelde; zij gaan minder betalen. Omdat we de marginale druk in dit geval opnemen in de belastingtarieven van zowel de meestverdienende als de minstverdienende partner, neemt het voordeel voor stellen met kinderen af wanneer het inkomen van de minstverdienende partner toeneemt.

Meer dan belasting uit inkomen op werk

We hebben dit artikel geschreven vanuit het perspectief van belastingen en toeslagen voor werkenden (box 1). Het gaat niet over de inkomsten uit vermogen (box 2 en 3), erfenissen of schenkingen. Er zijn miljoenen mensen met een uitkering of een aanvullend pensioen die te maken krijgen met box 1. In 2018 haalde de overheid 21,3 procent van het bruto binnenlands product (bbp) op uit belastingen op werk, uitkering en pensioen – terwijl dat voor consumptie 10,8 procent en voor kapitaal 4,7 procent was (MinFin, 2020).

Voor mensen die recht hebben op de AOW en voor mensen met uitkeringen is er een vergelijkbaar ontwerp mogelijk als dat wat wij hebben gemaakt voor inkomen uit werk. Wel moet er dan rekening gehouden worden met de huidige belastingregels, die voor deze groepen anders zijn. Zo hebben ouderen geen recht op de arbeidskorting, krijgen ze wel een ouderenkorting, hebben ze reeds drie belastingschijven, en betalen ze nu geen belasting over de AOW-uitkering. Mensen met een andere uitkering hebben ook geen recht op een arbeidskorting.

Wordt de arbeidskorting verwerkt in de belastingschijven en gelden die voor iedereen, dan versimpelt het stelsel verder, maar bevoordeelt dit AOW’ers en andere uitkeringsgerechtigden. Dit kan deels worden gecompenseerd in de hoogte van de uitkeringen. Komen er daarentegen aparte schijven voor AOW’ers en uitkeringsgerechtigden, dan is het mogelijk om dichter bij het huidige stelsel te blijven, maar introduceer je wel meer complexiteit.

Daarnaast zijn er nog wat open eindes bij het belasten van inkomen uit werk. De werkgeverspremies, aftrekposten, (alleenstaande-)ouderenkorting, de jonggehandicaptenkorting, en een aantal specifiekere (gemeentelijke) regelingen resteren nog.

Ten slotte zijn er buiten het belastingstelsel aanpassingen mogelijk om de afhankelijkheid van toeslagen voor een grote groep mensen veel kleiner maken – die daarom een waardevolle aanvulling zijn op een versimpeling van het stelsel. Denk aan een verhoging van het wettelijk minimumloon (Borstlap, 2023), en aan bevordering van betaalbaar wonen door directe subsidies of het verlagen van de nominale premie voor de Zorgverzekeringswet.

De belastingen voor werkenden verbeteren

In dit artikel schetsen wij een manier om het inkomen uit werk te belasten, en het voor werkenden transparanter te maken wat hun besteedbare inkomen is – hoeveel belasting ze moeten betalen, en wat het effect is van een hoger uurloon of meer uren werk. In ons voorstel zijn de belastingschijven grotendeels gelijk aan de marginale tarieven. Dit is niet alleen prettig voor de burger, maar ook voor politici en beleidsmakers. Het is daardoor veel duidelijker wat de inkomens- en herverdelingseffecten zijn wanneer een belastingschijf of toelage wordt aangepast, zodat de discussie hier inhoudelijk over kan gaan.

Het gebruik van het nieuwe stelsel wordt voor burgers simpeler, en de risico’s op onverwachte terugbetalingen zijn veel kleiner. Het verstrekken van de inkomensonafhankelijke toelage is heel eenvoudig, de overheid heeft immers alle relevante informatie al in de basisregistratie persoonsgegevens. Daarnaast is er een grotere betrokkenheid van de werkgever, die bij ingrijpende veranderingen als extra poortwachter kan fungeren.

De voorgestelde versimpeling is een startpunt voor een verdere verbetering aan ons belastingstelsel, maar vereist wel een ‘omdenken’. Een opvallend gevolg van ons voorstel is namelijk dat een manager die 200.000 euro per jaar verdient in dit nieuwe stelsel dezelfde toelage krijgt als een verpleegkundige die 20.000 euro per jaar verdient. Dit voelt oneerlijk aan, want de manager heeft dat geld helemaal niet nodig. Maar als we de belastingschijven voor deze manager goed inrichten, dan houdt zij onder de streep net zo veel over als wanneer zij geen toelage had gekregen – én wordt ook haar belastingaangifte simpeler. Wanneer we dit onterechte gevoel van oneerlijkheid loslaten, kunnen we ontsnappen aan het doolhof van toeslagen met elk zijn eigen afbouw.

Uiteraard is ons voorstel een eerste aanzet. We willen met verschillende belanghebbenden in gesprek gaan om zo tot een aantal concrete varianten te komen – die dan rekenschap geven van de uitruil tussen complexiteit, herverdeling, prikkels voor arbeidsparticipatie en de belastinginkomsten, en die de Belastingdienst en het Centraal Planbureau uitdagen om deze varianten te onderzoeken.

Literatuur

Berentsen, L. en M. Wolzak (2023) Volgend kabinet kan belasting hervormen als ‘inslagen’ voor fiscus uitblijven. Het Financieele Dagblad, 21 februari.

Borstlap, H. (2023) Nettolonen omhoog, toeslagen omlaag. Het Financieele Dagblad, 13 februari.

Brandsema, L. en M. Visser (2023) Uitvoerders manen politiek Den Haag: ‘Hou de regels simpel’. De Telegraaf, 8 januari.

Centraal Planbureau (2018) Beschouwing Centraal Economisch Plan 2018. CPB, maart.

Cnossen, S. en B. Jacobs (2021) Belast alle werkelijke vermogensopbrengsten, net als andere landen. ESB, 107(4807), 134–137.

Dijk, J.J. van en Y. van de Ven (2023) Het einde van de toeslagen. Instituut voor Publieke Economie. Te vinden op instituut-pe.nl.

Koot en Gielen (2019) Naar eenvoudigere inkomensafhankelijke regelingen. In: S. Cnossen en B. Jacobs (red.), Ontwerp voor een beter belastingstelsel. Amsterdam: ESB, 191-200.

Ministerie van Financiën (2020) Eenvoud of maatwerk: Alternatieven voor het bestaande toeslagenstelsel. IBO Toeslagen Deelonderzoek.

MinFin (2020) De Nederlandse belastingmix: Bouwstenen voor een beter belastingstelsel. Rapport Ministerie van Financiën, 1 mei. Te vinden op www.rijksfinancien.nl.

Teulings, C. (2023) Verwachtingen vermogensheffing zijn te hoog, pauzeknop is de enige uitweg. Artikel op www.mejudice.nl, 24 februari.

Ven, Y. van de, en J.J. van Dijk (2023) De belastingen op arbeid zijn complex, onrechtvaardig en belemmeren méér werken. Te vinden op esb.nu.

Auteurs

Categorieën