De energietransitie vergt grootschalige investeringen in schone technologieën. Om deze investeringen rendabel te maken voor energieleveranciers, is een prijsband voor CO₂-emissierechten in het Europese emissiehandelssysteem onmisbaar.

In het kort

– Zonder minimumprijs is het onvoldoende zeker dat private investeringen in schone technologieën rendabel blijven.

– Zonder maximumprijs kunnen bedrijven en huishoudens gemakkelijk in de knel komen, hetgeen de hoge gasprijs nu laat zien.

Een voldoende hoge prijs voor CO₂-emissies is noodzakelijk om de energietransitie te laten slagen. Niet alleen biedt ze een prikkel om minder CO₂ uit te stoten, ook brengen de emissieveilingen geld op waarmee in schone technologieën geïnvesteerd kan worden. En dat gebeurt ook, 78 procent van de veilingopbrengst wordt aan de energietransitie besteed.

Om een voldoende hoge energieprijs te garanderen heeft de Europese Commissie in 2018 de Market Stability Reserve (MSR) in het leven geroepen en deze lijkt vruchten af te werpen. Een voorwaarde voor toekomstig succes is echter het instellen van een prijsband voor CO₂-emissierechten bovenop de MSR, zo betoog ik in dit artikel. Dit artikel richt zich daarbij op de economische wenselijkheid. Het recente Fit for 55-pakket toont impliciet aan dat een prijsband voor CO₂-emissierechten politiek en juridisch haalbaar is. Want in dit pakket stelt de Europese Commissie voor om een tweede, onafhankelijk emissiehandelssysteem te introduceren voor transport en gebouwen, die – indirect en impliciet – een prijsband voor emissierechten kennen.

Emissiehandelssysteem

Het European Union Emissions Trading System (EU ETS) beïnvloedt de energietransitie zo: een bedrijf dat met fossiele brandstoffen energie opwekt, stoot CO₂ uit, waarvoor het bedrijf emissierechten moet betalen. Als de prijs van de verhandelbare emissierechten hoger wordt, lopen ook de productiekosten van grijze energie op. Omdat bij de opwekking van hernieuwbare energie geen CO₂ vrijkomt (of in elk geval fors minder), heeft de prijs van emissierechten nauwelijks invloed op de kosten van groene energie. Een stabiele hoge prijs voor emissierechten maakt de overstap naar hernieuwbare energiebronnen daarom aantrekkelijker en is daarom nodig om de energietransitie in goede banen te leiden.

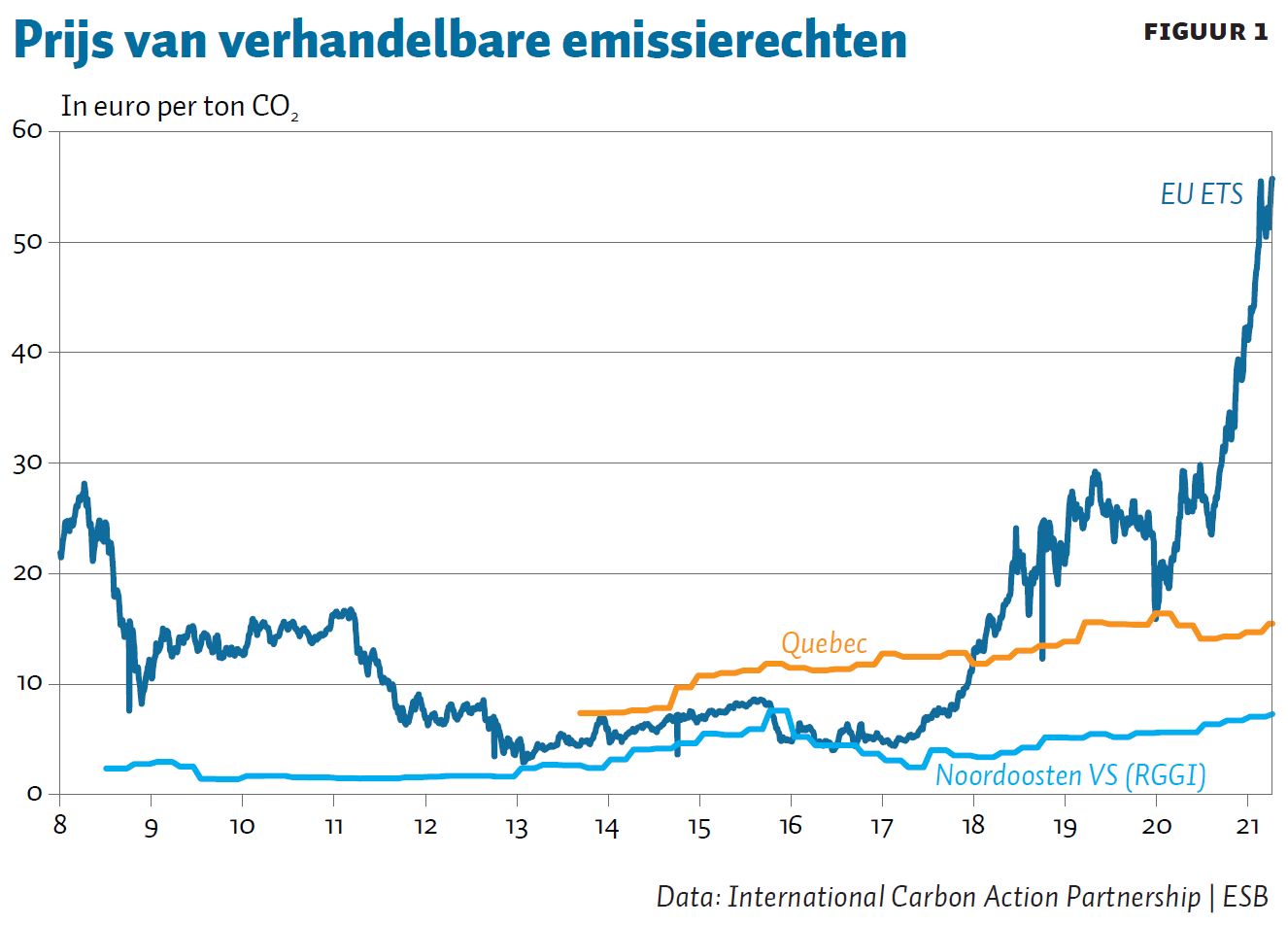

Tot voor kort slaagde het EU ETS er niet in om de benodigde hoge CO₂-prijs te realiseren. Figuur 1 toont de prijsontwikkeling van verhandelbare emissierechten in het EU ETS. De crises van 2008 en 2012 zijn duidelijk herkenbaar door hun effect op de prijs. Zelfs toen de economische malaise voorbij was, bleek het systeem echter niet in staat om de oude draad weer op te pakken; de prijs bleef jarenlang sukkelen onder de tien euro per ton CO₂. Door de dalende productie hadden bedrijven in de crises zulke enorme reserves aan emissierechten opgebouwd dat er ook daarna nauwelijks nog schaarste bestond en de waarde van rechten nihil was. Aldus werd daarmee gedurende nagenoeg een decennium het EU ETS een heus hoofdpijndossier. (Toch toont recent onderzoek aan dat zelfs in deze periode het EU ETS heeft bijgedragen aan het terugdringen van de uitstoot (Bayer en Aklin, 2020)).

Hervorming

Even opmerkelijk als de consistent lage prijs tussen 2008 en 2018 is echter de zeer scherpe prijsstijging vanaf 2018, zie figuur 1. Hieraan ten grondslag lag een vergaande hervorming van het EU ETS in 2018. Sindsdien worden er minder nieuwe emissierechten uitgegeven als het overschot van ongebruikte rechten toeneemt (Heijmans en Gerlagh, 2019). Kern van deze hervorming is de Market Stability Reserve (MSR), waarin nog niet uitgegeven rechten worden opgeslagen als er een overschot is. Wordt echter het overschot te groot, dan komt een deel van de rechten in de MSR te vervallen. Daardoor neemt de totale uitgifte van emissierechten af.

Op het eerste gezicht werkt de MSR fabelachtig: grote hoeveelheden rechten werden afgeschreven, het overschot kromp, en vraag en aanbod raakten meer in balans (Gerlagh et al., 2020). De MSR maakte hierdoor een einde aan de zo gehekelde lage prijs van emissierechten. Dat in andere emissiehandelssystemen van formaat – denk aan het Amerikaanse Regional Greenhouse Gas Initiative (RGGI) of het systeem van verhandelbare emissierechten in Quebec – de prijs na 2018 niet meestijgt, ondersteunt de hypothese dat de prijsontwikkeling in het EU ETS bepaald wordt door de hervorming van 2018, en niet door andere factoren die de (wereldwijde) emissiehandel beïnvloeden.

Zelfs de coronapandemie en de daarop volgende economische crisis wist de prijsstijging van Europese emissierechten niet te stuiten. Weliswaar daalde de CO₂-prijs aan het begin van de crisis voor korte tijd, maar al snel liep deze weer op. Sinds medio 2020 – nog midden in de pandemie – wordt record na record gebroken; op 8 december 2021 werd zelfs de prijs van negentig euro per ton CO₂ bereikt.

Een prijsband

Bij nadere beschouwing is echter een combinatie van een bodemprijs en een prijsplafond nodig om extremen op de emissierechtenmarkt te voorkomen. Dit omdat zowel een te lage als een te hoge emissierechtenprijs maatschappelijk ongewenst is.

Een te lage koolstofprijs zet onvoldoende aan tot vergroening, waardoor de energietransitie niet van de grond komt. Zonder bodemprijs bestaat het risico dat de prijs van emissierechten in de toekomst terugkeert naar het oude, te lage niveau. Toonaangevende onderzoekers pleiten er daarom al jaren voor (Flachsland et al., 2020).

Een te hoge koolstofprijs brengt de energietransitie echter ook in gevaar, omdat ze tot problemen leidt voor de industrie, en uiteindelijk voor de huishoudens. De snel stijgende gasprijs eind 2021 illustreert deze kwetsbaarheid van zowel industrie als huishoudens goed – energiearmoede en faillissementen vulden wekenlang de kranten. Voor eindgebruikers heeft een extreem hoge prijs van emissierechten precies hetzelfde effect als een hoge gasprijs. Om deze reden hebben emissiehandelssystemen als het RGGI en Quebec ervoor gekozen niet alleen een bodemprijs in te voeren, maar tevens een prijsplafond (Fell et al., 2012; Fell, 2016). De EU zou er goed aan doen om dit voorbeeld te volgen.

De Market Stability Reserve kan het niet alleen

In theorie is de Market Stability Reserve zodanig in te zetten dat er een voldoende hoge CO₂-prijs resulteert. Zonder prijsband is dat echter in de praktijk lastig. Zo looft Gerlagh et al. (2020) weliswaar het succes waarmee het EU ETS dankzij de MSR de pandemie heeft doorstaan, maar plaats het ook kanttekeningen bij de manier waarop de MSR functioneert. De succesvolle demping van de pandemieschok op de markt voor emissierechten was voor een belangrijk deel toe te schrijven aan het feit dat de vraaguitval door de coronapandemie van beperkte duur was. Alternatieve berekeningen tonen aan dat de MSR lange periodes van diepe vraaguitval nauwelijks het hoofd kan bieden vanwege de beperkte prikkel om emissierechten voor de toekomst te bewaren als de vraaguitval langdurig is. Daarom leidt een lange, uitgestrekte recessie niet tot een groter overschot aan rechten, en doet de MSR als gevolg vrijwel niets.

Deze kritische kanttekening van Gerlagh et al. (2020) sluit aan bij een breder scala aan onvolkomenheden van de Market Stability Reserve. Zo tonen Gerlagh et al. (2021) en Osorio et al. (2021) aan dat een toekomstige aanscherping van het klimaatbeleid dankzij de MSR juist kan leiden tot een toename van de ETS-uitstoot. Gerlagh en Heijmans (2019) laten zien dat het EU ETS als gevolg van de MSR eenvoudig gemanipuleerd kan worden door buitenstaanders, ten koste van de gereguleerde bedrijven. En Heijmans (2021) bewijst het paradoxale resultaat dat de uitstoot in het EU ETS hoger is wanneer emissierechten een beperkte levensduur hebben (vergeleken met het geval waarin rechten onbeperkt bruikbaar zijn).

De gemeenschappelijke deler is dat de uitgifte van rechten in het EU ETS reageert op het overschot van de emissierechten en niet op de prijs. Het overschot als informatiesignaal is eenvoudig fout te interpreteren, omdat het twee compleet verschillende zaken kan vertegenwoordigen. Een gebrek aan schaarste, waardoor rechten ongebruikt blijven, is één duiding. Anderzijds kan een overschot echter ook wijzen op de verwachting van bedrijven dat de toekomstige schaarste groot zal zijn, hetgeen bedrijven ertoe aanzet emissierechten op te potten om ze later te kunnen gebruiken. Vraagt de eerste duiding om een verlaging van het aantal uit te geven rechten (zoals in de EU gebeurt), de tweede vereist een toename van het aantal rechten als beleidsantwoord. Zonder naar de prijs van emissierechten te kijken, is het voor een beleidsmaker echter onmogelijk om te bepalen welk geval zich voordoet. Een prijsband biedt daarom een goede oplossing.

Literatuur

Bayer, P. en M. Aklin (2020) The European Union emissions trading system reduced CO₂ emissions despite low prices. Proceedings of the National Academy of Sciences, 117(16), 8804–8812.

Fell, H. (2016) Comparing policies to confront permit over-allocation. Journal of Environmental Economics and Management, 80, 53–68.

Fell, H., D. Burtraw, R.D. Morgenstern en K.L. Palmer (2012) Soft and hard price collars in a cap-and-trade system: a comparative analysis. Journal of Environmental Economics and Management, 64(2), 183–198.

Flachsland, C., M. Pahle, D. Burtraw et al. (2020) How to avoid history repeating itself: the case for an EU Emissions Trading System (EU ETS) price floor revisited. Climate Policy, 20(1), 133–142.

Gerlagh, R. en R.J.R.K. Heijmans (2019) Climate-conscious consumers and the buy, bank, burn program. Nature Climate Change, 9(6), 431–433.

Gerlagh, R., R.J.R.K. Heijmans en K.E. Rosendahl (2020) COVID-19 tests the Market Stability Reserve. Environmental and Resource Economics, 76(4), 855–865.

Gerlagh, R.G., R.J.R.K. Heijmans en K.E. Rosendahl (2021) An endogenous emissions cap produces a green paradox. Economic Policy, 19 maart. Te lezen op academic.oup.com.

Heijmans, R.J.R.K. (2021) Time horizons and emissions trading. Working Paper, 26 oktober. Te vinden op www.roweno.nl.

Heijmans, R. en P. Gerlagh (2019) Hervorming van Europees emissiehandelssysteem is effectief en biedt kansen. ESB, 104(4778), 491–493.

Osorio, S., O. Tietjen, M. Pahle et al. (2021) Reviewing the Market Stability Reserve in light of more ambitious EU ETS emission targets. Energy Policy, 158, artikelnr 112530.

Auteur

Categorieën