Sinds maart 2015 heeft de Europese Centrale Bank massaal divers schuldpapier opgekocht. Daardoor bestaat het beeld dat het aantrekkelijker is geworden om leningen met een langere looptijd aan te gaan. Maar zien we dat ook terug in de cijfers?

De Nederlandse staat, banken en bedrijven zijn in belangrijke mate afhankelijk van het ophalen van geld middels uitgiftes van schuldpapier (geldmarktpapier en obligaties). De omvang van het Nederlandse schuldpapier bedroeg eind 2018 ruim 1.850 miljard euro – bijna drie keer het nationaal inkomen. Bij de uitgifte van schuldpapier dient rekening gehouden te worden met de rente en de looptijd. Aan het einde van de looptijd moeten de schulden namelijk worden afgelost of geherfinancierd tegen de dan geldende rente.

De mate van ‘schuldverval’ geeft een indicatie van wanneer het uitstaande schuldpapier afgelost dient te worden. Schuldverval geeft daarmee een belangrijk inzicht in de herfinancieringsrisico’s, bijvoorbeeld bij oplopende rentes (Van Limbergen en Hoeberichts, 2018). Ook wanneer veel partijen tegelijkertijd op korte termijn marktfinanciering nodig hebben, kan deze geconcentreerde vraag een negatieve invloed op de markt hebben.

Medio 2014 was de marktverwachting dat de Europese Centrale Bank (ECB) via het aankopen van obligaties de langere marktrentes zou verlagen (De Santis, 2016). Kwantitatieve verruiming zou het dus aantrekkelijker kunnen maken voor overheden en bedrijven om tegen lagere rentes langer te gaan lenen. Door het uitgeven van schuldpapier met een langere looptijd wordt tevens het herfinancieringsrisico lager. Daarom is onderzocht of het ECB-beleid daadwerkelijk heeft gezorgd voor een verschuiving in de mate van schuldverval.

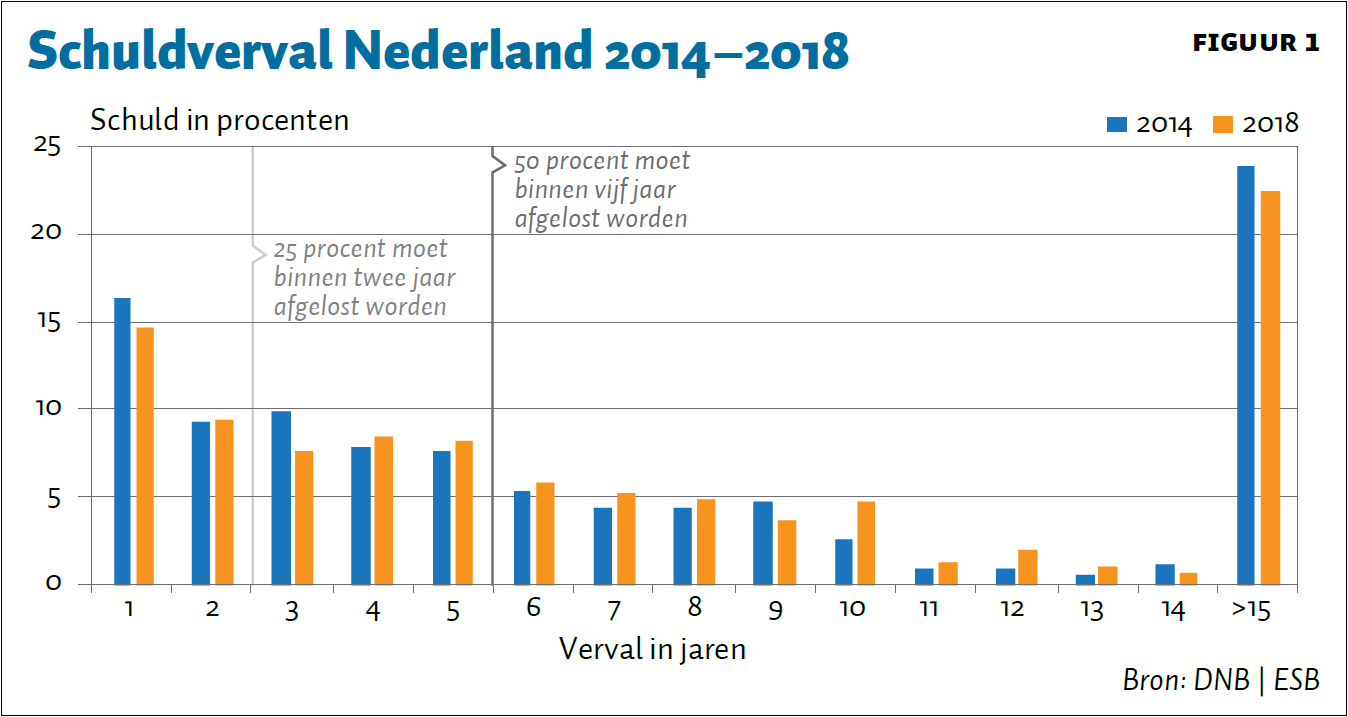

Schuldverval in Nederland

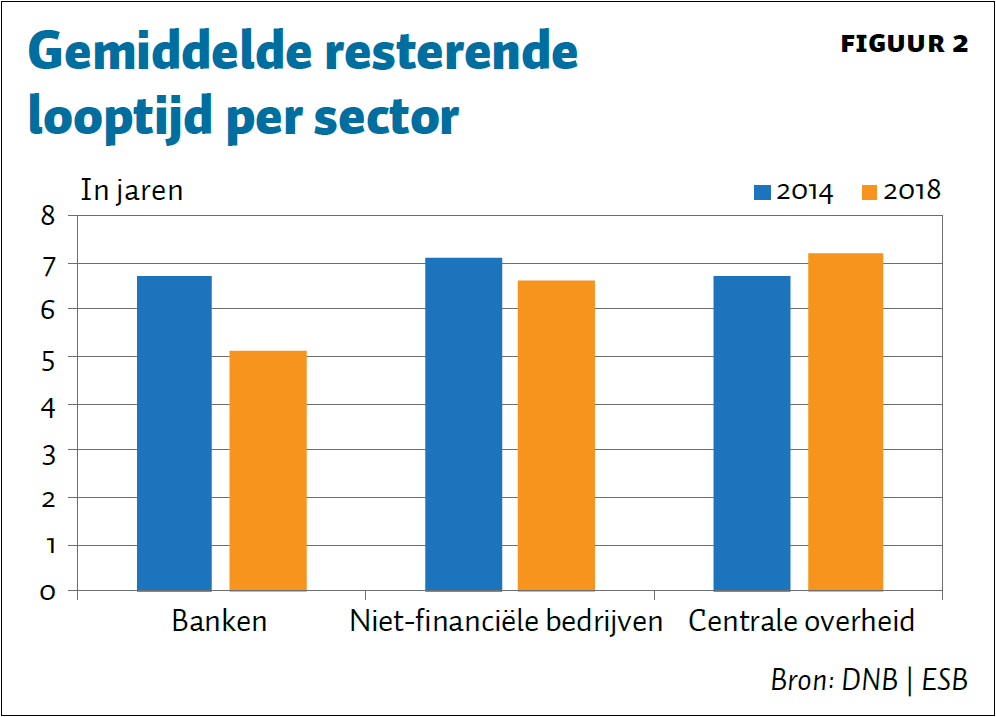

Sinds de start van het opkoopprogramma van de ECB is het profiel van het schuldverval nauwelijks veranderd (figuur 1). Zowel tegen eind 2014 als eind 2018 moest een kwart van het Nederlandse schuldpapier binnen twee jaar worden terugbetaald aan investeerders. In deze twee perioden moest ongeveer de helft van het schuldpapier binnen vijf jaar worden afgelost. Als we inzoomen op specifieke sectoren, dan lijkt er nauwelijks een verschuiving van de financieringsduur te zijn, waarbij we renteswaps buiten beschouwing laten (figuur 2).

Nieuwe uitgiftes schuldpapier

Vanaf 2016 is de ECB ook begonnen met het opkopen van bedrijfsobligaties, waardoor mogelijk obligaties met een langere looptijd uitgegeven worden. Op basis van 26.418 nieuwe uitgiftes in Nederland tussen 2016–2018 blijkt echter dat de gewogen gemiddelde resterende looptijd juist is afgenomen van ruim elf naar ruim negen jaar.

In het eurogebied is sprake van eenzelfde trend. De resterende looptijd is tussen 2014 en 2018 stabiel met een gemiddelde van acht jaar, evenals de gemiddelde resterende looptijd van de in totaal 200.973 nieuwe emissies sinds 2016.

Er is dus geen indicatie dat de oorspronkelijke looptijd van de nieuwe uitgiftes van schuldpapier is veranderd in de periode van het ECB-opkoopprogramma. Een mogelijk verklaring is dat bedrijven en overheden ondanks de lagere rentes niet hun principes van asset liability management hebben veranderd. Ook zien we dat met name in de periode voor de ECB-aankopen de rentes het sterkst zijn gedaald, waardoor mogelijk al in de periode vóór onze analyse de looptijden zijn verlengd (Bitter, 2017).

De uitkomsten rond schuldverval en nieuwe emissies lijken in tegenspraak met de algemene notie dat het aantrekkelijker is geworden om tegen relatief lagere rentes langer te gaan lenen. Het schuldverval van centrale overheden, banken en niet-financiële bedrijven in zowel Nederland als de rest van het eurogebied is al jaren stabiel.

Literatuur

Bitter, R. (2017) Nederlandse Staat verlengt looptijd schuldportefeuille. ESB, 8 mei 2017. Artikel te vinden op esb.nu/20026696.

De Santis, R.A. (2016) Impact of the asset purchase programme on euro area government bond yields using market news. ECB Working Paper, 1939.

Limbergen, D. van, en M. Hoeberichts (2018) Vooral bedrijven kwetsbaar bij renteverhoging. ESB, 103(4767), 518–519.